Cổ phiếu Trung Quốc lập đỉnh nhiều năm khi kỳ vọng chính sách bù đắp rủi ro

Diệu Linh

Junior Editor

Chỉ số CSI 300 và Shanghai Composite của Trung Quốc đồng loạt lên mức cao nhất nhiều năm khi động lực từ AI và sự hỗ trợ chính sách tiếp tục củng cố tâm lý lạc quan. Thị trường cổ phiếu Trung Quốc đại lục kéo dài đà tăng sang năm 2026, gần như phớt lờ các rủi ro địa chính trị liên quan đến căng thẳng Mỹ–Trung tái diễn. Chiến lược thúc đẩy tự lực công nghệ của Trung Quốc được kỳ vọng giúp giảm áp lực chi phí, hỗ trợ biên lợi nhuận, việc làm và triển vọng tích cực trung hạn của thị trường cổ phiếu.

Tổng quan thị trường

Quan hệ Mỹ–Trung sớm đối mặt với phép thử sau khi Mỹ bắt giữ cựu Tổng thống Venezuela Nicolas Maduro.

Các chỉ số cổ phiếu Trung Quốc đại lục ghi nhận năm tăng điểm thứ hai liên tiếp trong năm 2025, khi căng thẳng thương mại Mỹ–Trung dịu bớt và mục tiêu tăng trưởng GDP 5% của Bắc Kinh được duy trì.

Những diễn biến địa chính trị đầu năm 2026 hầu như không làm suy giảm nhu cầu mua cổ phiếu niêm yết tại Trung Quốc đại lục. Chỉ số CSI 300 tăng lên mức cao nhất trong bốn năm, trong khi Shanghai Composite đạt mức cao nhất kể từ tháng 7 năm 2015.

Những bước tiến của Trung Quốc trong lĩnh vực AI tiếp tục là động lực chính thúc đẩy cổ phiếu tại thị trường đại lục và Hồng Kông.

Song song đó, các cam kết nhất quán của Bắc Kinh về hỗ trợ chính sách tiền tệ và tài khóa đã lấn át lo ngại về biên lợi nhuận bị thu hẹp và nhu cầu nội địa suy yếu, qua đó duy trì tâm lý tích cực trên thị trường.

Trong ngắn hạn, chính sách tiền tệ và tài khóa tiếp tục đóng vai trò then chốt, đặc biệt trong bối cảnh dữ liệu kinh tế gần đây và rủi ro địa chính trị gia tăng. Với động lực thị trường hiện tại, các yếu tố cơ bản và kỹ thuật đang đồng thuận, qua đó củng cố triển vọng lạc quan.

Chỉ số SSE – Biểu đồ 3 tháng – 06/01/26

Dưới đây là phân tích các động lực chính đứng sau đà tăng gần đây, triển vọng trung hạn trong 3–6 tháng và các mốc kỹ thuật quan trọng mà nhà giao dịch cần theo dõi.

Diễn biến địa chính trị thử thách quan hệ Mỹ–Trung

Cuối tuần qua, Mỹ bắt giữ cựu Tổng thống Venezuela Nicolas Maduro, đồng thời kiểm soát đất nước và tài sản liên quan. Tổng thống Donald Trump cũng cảnh báo khả năng tiếp tục hành động quân sự nếu tân Tổng thống Delcy Rodriguez không đáp ứng các yêu cầu từ Washington.

Đáng chú ý, việc Mỹ bắt giữ ông Maduro đã làm dấy lên đồn đoán về các kịch bản thay đổi chế độ tiếp theo, trong đó Iran có thể là mục tiêu. Những động thái do Mỹ dẫn dắt tại Venezuela và Iran có nguy cơ làm gia tăng căng thẳng Mỹ–Trung, do Trung Quốc có quan hệ kinh tế và chính trị chặt chẽ với cả hai quốc gia này.

Bộ Ngoại giao Trung Quốc phản ứng trước vụ việc bắt giữ ông Maduro, theo các nguồn tin, đã kêu gọi Mỹ bảo đảm trả tự do ngay lập tức cho ông và vợ, đồng thời giải quyết bất đồng thông qua đối thoại. Trong khi đó, Tổng thống Trump tìm cách hạ nhiệt lo ngại về quan hệ Mỹ–Trung, khẳng định ông có mối quan hệ tốt với Chủ tịch Trung Quốc Tập Cận Bình và cho rằng Bắc Kinh sẽ không phản đối các hành động của Mỹ.

Trung Quốc hiện là quốc gia nhập khẩu dầu thô lớn nhất của Venezuela, làm dấy lên suy đoán rằng Mỹ đang sử dụng dầu mỏ Venezuela như một công cụ chính trị. Theo Thư Kobeissi, ông Trump cho biết Trung Quốc sẽ vẫn tiếp tục nhận dầu trong các cuộc họp sau hành động quân sự cuối tuần qua.

Thị trường cổ phiếu Trung Quốc đại lục không cho thấy dấu hiệu lo ngại trước những diễn biến này. Chỉ số CSI 300 và SSE Composite lần lượt tăng 1.90% và 1.38% trong phiên thứ Hai ngày 5 tháng 1, sau đó tiếp tục nối dài đà tăng vào thứ Ba ngày 6 tháng 1. Diễn biến đầu năm 2026 củng cố triển vọng tích cực trong ngắn và trung hạn đối với các chỉ số đại lục.

Biểu đồ khung ngày CSI 300 – 06/01/26

PMI khu vực tư nhân Trung Quốc phát tín hiệu cải thiện động lực kinh tế

Các chỉ số PMI ngành sản xuất và dịch vụ của Trung Quốc cho thấy hoạt động kinh tế tăng tốc vào cuối quý 4. Chỉ số RatingDog China General Service PMI giảm nhẹ từ 52.1 trong tháng 11 xuống 52.0 trong tháng 12, trong khi Manufacturing PMI tăng lên 50.1 từ mức 49.9 của tháng trước. Chỉ số RatingDog China General Composite PMI nhích lên 51.3 từ 51.2, chủ yếu nhờ sự cải thiện của lĩnh vực sản xuất.

Tuy vậy, một số cấu phần của PMI tiếp tục làm gia tăng kỳ vọng về các biện pháp hỗ trợ tiền tệ và tài khóa bổ sung từ Bắc Kinh, bao gồm:

- Khu vực tư nhân tiếp tục cắt giảm việc làm, với sản xuất giảm nhân sự tháng thứ hai liên tiếp và dịch vụ tháng thứ năm liên tiếp.

- Nhu cầu bên ngoài suy yếu.

- Giá đầu vào tăng trong khi giá đầu ra giảm, cho thấy biên lợi nhuận ngày càng bị thu hẹp.

Các nhà sản xuất và nhà cung cấp dịch vụ buộc phải giảm giá đầu ra dù chi phí tăng, phản ánh áp lực cạnh tranh ngày càng gay gắt. Điều này phù hợp với số liệu lợi nhuận công nghiệp tháng 11, khi lợi nhuận toàn ngành giảm 13.1% so với cùng kỳ, đảo chiều so với mức tăng 5.5% của tháng 10.

Biên lợi nhuận bị thu hẹp làm gia tăng nguy cơ cắt giảm việc làm tiếp theo, khi doanh nghiệp tư nhân tìm cách kiểm soát chi phí. Tỷ lệ thất nghiệp cao hơn có thể làm suy yếu tâm lý tiêu dùng và hạn chế chi tiêu, gây khó khăn cho mục tiêu thúc đẩy cầu nội địa của Bắc Kinh.

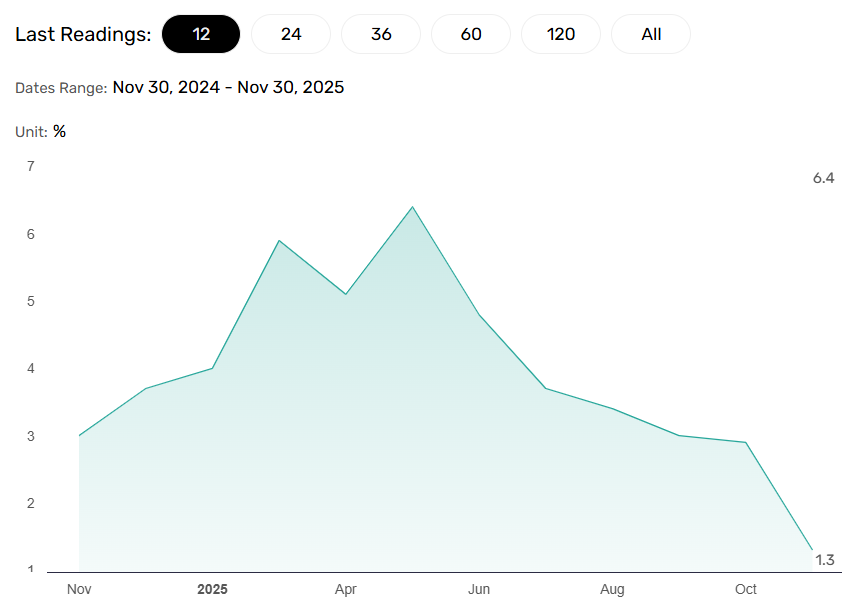

Doanh số bán lẻ chỉ tăng 1.3% so với cùng kỳ trong tháng 11, giảm mạnh so với mức 2.9% của tháng 10 và thấp hơn nhiều so với mức 6.4% hồi tháng 5. Nhu cầu nội địa suy yếu có thể tiếp tục làm gia tăng cạnh tranh, gây áp lực lên biên lợi nhuận và kéo theo các đợt cắt giảm việc làm mới.

FX Empire – Xu hướng doanh số bán lẻ Trung Quốc

Bắc Kinh công bố các biện pháp mới thúc đẩy tự lực công nghệ

Cuối tháng 12, Trung Quốc công bố loạt biện pháp mới nhằm đẩy mạnh đổi mới và tự chủ công nghệ. Theo CN Wire, Ủy ban Thuế quan Trung Quốc thông báo các chính sách có hiệu lực từ ngày 1 tháng 1 năm 2026, bao gồm giảm thuế nhập khẩu đối với linh kiện then chốt, bổ sung danh mục nội địa cho robot sinh học thông minh và nhiên liệu hàng không sinh học, áp dụng mức thuế thấp hơn MFN cho 935 mặt hàng, cùng điều chỉnh mã và tỷ lệ thuế nhập khẩu.

Những điều chỉnh này được kỳ vọng sẽ giảm áp lực chi phí đầu vào, cải thiện biên lợi nhuận và hỗ trợ tạo việc làm.

Các biện pháp chính sách nhằm xử lý cuộc chiến giá, ổn định thị trường lao động và cải thiện tâm lý tiêu dùng sẽ là yếu tố then chốt định hình xu hướng thị trường trong năm 2026.

Những rủi ro giảm cần theo dõi

Dù triển vọng tích cực, vẫn tồn tại một số rủi ro có thể gây áp lực lên thị trường, bao gồm:

- Quan hệ Mỹ–Trung xấu đi và thỏa thuận đình chiến thương mại bị phá vỡ.

- Các quốc gia khác ngoài Mỹ tăng thuế đối với hàng hóa Trung Quốc.

- Bắc Kinh trì hoãn cắt giảm lãi suất hoặc triển khai kích thích tài khóa kém hiệu quả.

- Nhu cầu hàng hóa và dịch vụ suy yếu, làm thu hẹp biên lợi nhuận, hạn chế tăng lương và thúc đẩy cắt giảm việc làm.

- Khủng hoảng bất động sản Trung Quốc diễn biến xấu hơn.

Dù vậy, lợi thế cạnh tranh của Trung Quốc trong cuộc đua AI và nỗ lực tăng cường tự chủ trong sản xuất chip tiếp tục hỗ trợ quan điểm lạc quan trong ngắn và trung hạn đối với các chỉ số đại lục.

Ngoài ra, thị trường vẫn tin rằng Bắc Kinh sẽ thúc đẩy cầu nội địa thông qua trợ cấp và giảm chi phí vay, đồng thời chủ động ứng phó với áp lực giảm phát.

Triển vọng trung hạn

Các chỉ số PMI khu vực tư nhân gần đây đã cải thiện kỳ vọng về tăng trưởng GDP Trung Quốc năm 2026. Kích thích kinh tế và nhu cầu bên ngoài phục hồi đang phần nào bù đắp cho tiêu dùng nội địa còn yếu. Các biện pháp bổ sung nhằm thúc đẩy tiêu dùng trong nước sẽ là yếu tố quan trọng nâng đỡ tăng trưởng năm 2026.

Với động lực thị trường hiện tại và các cam kết chính sách gần đây, triển vọng đối với cổ phiếu Trung Quốc đại lục vẫn nghiêng về tích cực.

Triển vọng kỹ thuật CSI 300: Các mốc kháng cự đáng chú ý

Các yếu tố cơ bản tiếp tục đồng thuận với xu hướng kỹ thuật tích cực trong phiên sáng thứ Ba ngày 6 tháng 1. Trên biểu đồ daily, CSI 300 duy trì giao dịch trên EMA 50 ngày và EMA 200 ngày, xác nhận xu hướng tăng.

Việc giá vượt mốc 4,800 sẽ mở ra khả năng tiến tới 5,000 lần đầu tiên kể từ năm 2021. Nếu giữ vững trên 5,000, phe mua có thể hướng tới đỉnh lịch sử năm 2021 tại 5,931.

Biểu đồ khung ngày CSI 300 – 06/01/26 – EMA

Dự báo chỉ số Hang Seng: Triển vọng lạc quan dài hạn vẫn được duy trì

Tâm lý thị trường cải thiện nhờ đà tăng của cổ phiếu đại lục đã thúc đẩy dòng tiền vào cổ phiếu niêm yết tại Hồng Kông. Chỉ số Hang Seng vượt lên trên EMA 50 ngày vào ngày 2 tháng 1, phát tín hiệu tích cực cho cả triển vọng ngắn và dài hạn, phù hợp với bối cảnh cơ bản thuận lợi.

Việc giá bứt phá qua đỉnh tháng 10 năm 2025 tại 27,382 sẽ mở đường kiểm định mốc 28,000. Nếu duy trì trên 28,000, mục tiêu 30,000 có thể quay trở lại tầm ngắm lần đầu tiên kể từ năm 2021.

Chỉ số Hang Seng – Biểu đồ khung ngày – 06/01/26 – EMA

Kết luận

Tổng thể, triển vọng ngắn và trung hạn của thị trường vẫn tích cực. Những bước tiến trong AI, quan hệ Mỹ–Trung ổn định hơn và các cam kết chính sách từ Bắc Kinh tiếp tục nâng cao sức hấp dẫn của cổ phiếu Trung Quốc đại lục và Hồng Kông.

Tuy nhiên, việc Trung Quốc giải quyết triệt để khủng hoảng bất động sản, các vấn đề thương mại toàn cầu và áp lực giảm phát sẽ là chìa khóa để cải thiện tâm lý tiêu dùng và phục hồi cầu nội địa. Nếu các biện pháp chính sách phát huy hiệu quả, CSI 300 hoàn toàn có khả năng tiến gần hoặc tái lập đỉnh lịch sử năm 2021 tại 5,931.

fxempire