Dow Jones & Nasdaq 100: Đồng JPY suy yếu đẩy hợp đồng tương lai chứng khoán Mỹ tăng trước dữ liệu Mỹ

Diệu Linh

Junior Editor

HĐTL chứng khoán Mỹ tăng trong phiên châu Á khi đồng yên suy yếu và căng thẳng Mỹ–EU dịu bớt, qua đó cải thiện tâm lý đối với Dow Jones và Nasdaq 100. Tăng trưởng xuất khẩu của Nhật Bản chậm lại làm giảm các cược BoJ tăng lãi suất, khiến đồng yên suy yếu và hỗ trợ khẩu vị rủi ro trên các HĐTL chứng khoán Mỹ. Dữ liệu lao động Mỹ, lạm phát PCE lõi và GDP quý 4 là các chất xúc tác then chốt định hướng ngắn hạn cho HĐTL chứng khoán Mỹ.

Tổng quan thị trường

HĐTL chứng khoán Mỹ tăng trong phiên giao dịch châu Á khi đồng Yên suy yếu và căng thẳng Mỹ–EU hạ nhiệt, qua đó cải thiện tâm lý đối với Dow Jones và Nasdaq 100. Tăng trưởng xuất khẩu của Nhật Bản chậm lại làm giảm kỳ vọng BoJ sẽ sớm tăng lãi suất, khiến đồng Yên suy yếu và hỗ trợ khẩu vị rủi ro trên toàn bộ thị trường HĐTL chứng khoán Mỹ. Dữ liệu thị trường lao động Mỹ, lạm phát PCE lõi và GDP quý 4 là các chất xúc tác quan trọng định hướng xu hướng ngắn hạn của HĐTL chứng khoán Mỹ.

HĐTL chứng khoán Mỹ tăng vào thứ Năm, ngày 22 tháng 1, nối dài đà tăng từ phiên trước trong bối cảnh căng thẳng thương mại Mỹ–EU dịu lại.

Xuất khẩu Nhật Bản suy yếu đã góp phần cải thiện tâm lý thị trường trước quyết định chính sách tiền tệ rất được chờ đợi của Ngân hàng Nhật Bản vào thứ Sáu. Đồng Yên giảm giá so với USD, trong khi lợi suất Trái phiếu Chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đi xuống trong phiên giao dịch đầu ngày, qua đó thúc đẩy nhu cầu đối với các tài sản rủi ro.

Lợi suất JGB 10 năm – Biểu đồ khung ngày – 220126

Căng thẳng địa chính trị hạ nhiệt, sự lạc quan đối với dữ liệu kinh tế Mỹ, kỳ vọng lợi nhuận liên quan đến AI duy trì tích cực và dự đoán Fed sẽ cắt giảm lãi suất nhiều lần tiếp tục hỗ trợ triển vọng tăng giá trung hạn của HĐTL chứng khoán Mỹ.

Dưới đây là các động lực thị trường chính, triển vọng trung hạn và những mức kỹ thuật quan trọng mà nhà giao dịch cần theo dõi.

Xuất khẩu Nhật Bản giảm, thách thức nhận định BoJ tăng lãi suất vào tháng 4

Nền kinh tế Nhật Bản được theo dõi sát sao vào ngày 22 tháng 1 khi thị trường hướng sự chú ý tới quyết định chính sách tiền tệ của BoJ vào thứ Sáu. Xuất khẩu tăng 5.1% so với cùng kỳ năm ngoái trong tháng 12, giảm từ mức 6.1% trong tháng 11, phản ánh nhu cầu bên ngoài suy yếu. Theo Bộ Tài chính, xuất khẩu sang Mỹ giảm 11.1% so với cùng kỳ năm ngoái trong tháng 12 sau khi tăng 8.8% trong tháng 11, diễn biến này có thể làm suy yếu kỳ vọng BoJ tăng lãi suất trong ngắn hạn.

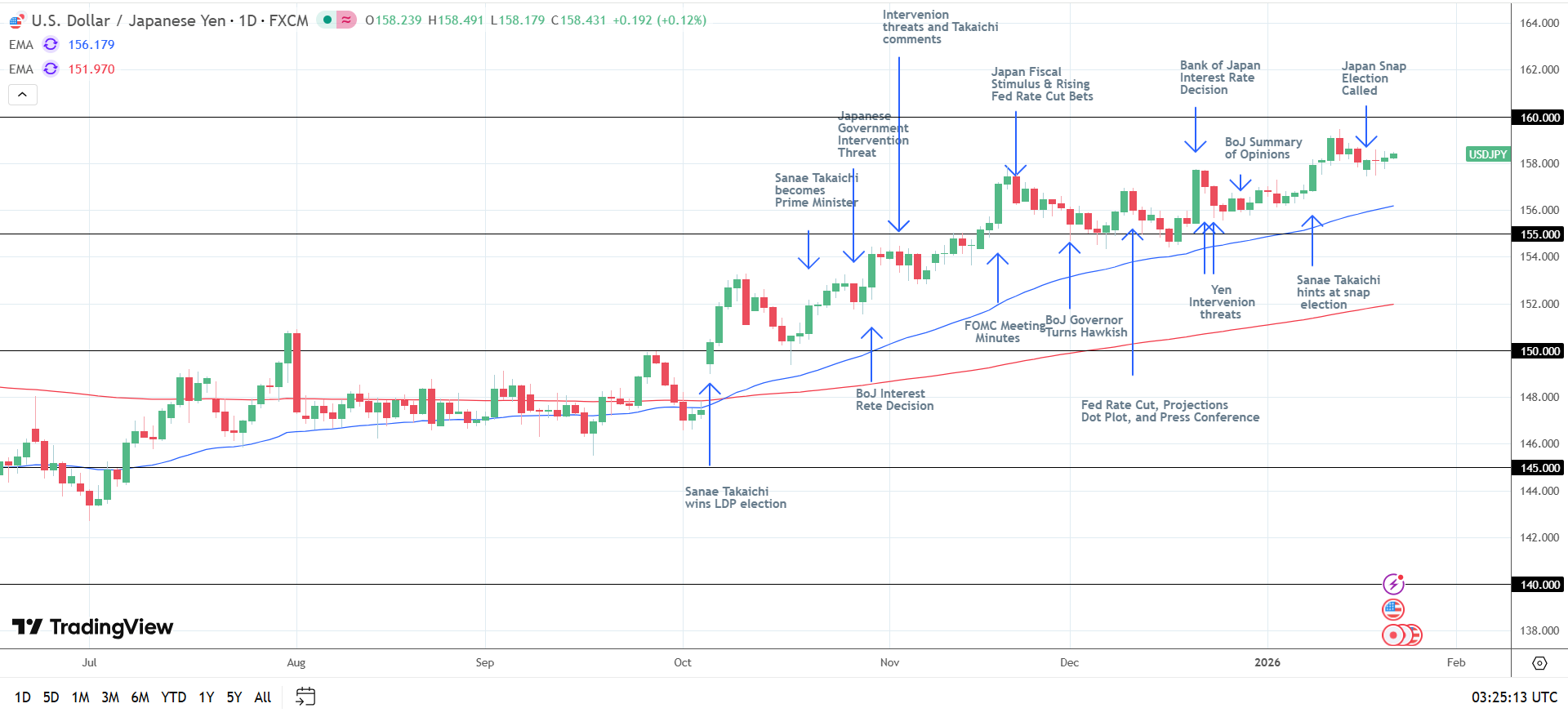

Các nhà hoạch định chính sách vẫn tập trung đánh giá tác động của thuế quan Mỹ đối với nhu cầu. Đà giảm xuất khẩu trong tháng 12 có thể gia tăng ảnh hưởng của phe dovish trong cuộc họp chính sách tiền tệ tuần này. Đáng chú ý, USD/JPY tăng 0.12% lên 158.431 trong phiên sáng, qua đó thúc đẩy các giao dịch vay JPY.

USD/JPY – Biểu đồ khung ngày – 220126

Dữ liệu kinh tế và báo cáo tài chính của các công ty Mỹ là tâm điểm

HĐTL chứng khoán Mỹ tiếp tục tăng trong phiên sáng châu Á ngày 22 tháng 1. Dow Jones E-mini và Nasdaq 100 E-mini cùng tăng 111 điểm, trong khi S&P 500 E-mini tăng 22 điểm.

Trong phiên Mỹ cùng ngày, dữ liệu thị trường lao động và lạm phát sẽ ảnh hưởng trực tiếp tới kỳ vọng Fed cắt giảm lãi suất vào tháng 6. Các nhà kinh tế dự báo số đơn xin trợ cấp thất nghiệp lần đầu tăng từ 198 nghìn (tuần kết thúc ngày 10 tháng 1) lên 212 nghìn (tuần kết thúc ngày 17 tháng 1). Đồng thời, Chỉ số Giá PCE lõi được kỳ vọng tăng 2.8% so với cùng kỳ năm ngoái trong tháng 11, duy trì xu hướng tương tự tháng 9.

Trong khuôn khổ nhiệm vụ kép của Fed, thị trường lao động hạ nhiệt và lạm phát giảm sẽ ủng hộ lộ trình chính sách ôn hòa hơn. Lập trường dovish hơn của Fed sẽ tiếp tục thúc đẩy nhu cầu đối với HĐTL cổ phiếu Mỹ.

Các dữ liệu khác trong ngày bao gồm số liệu GDP cuối cùng của Mỹ quý 4. Các nhà kinh tế dự báo nền kinh tế Mỹ tăng trưởng 4.3% theo quý, tăng tốc từ mức 3.3% của quý 3. Động lực kinh tế mạnh mẽ cùng kỳ vọng Fed cắt giảm lãi suất nhiều lần trong năm 2026 sẽ là yếu tố hỗ trợ các tài sản rủi ro, củng cố triển vọng tích cực ngắn hạn đến trung hạn cho HĐTL chứng khoán Mỹ.

Trong tuần, Tổng thống Trump phát tín hiệu về đà tăng trưởng kinh tế mạnh hơn và lạm phát giảm. CN Wire báo cáo:

“Trump: Lạm phát Mỹ đã bị đánh bại, lạm phát cốt lõi ở mức 1.5%, tăng trưởng quý 4 dự kiến 5.4%. Nền kinh tế Mỹ đang trên đà tăng trưởng gấp đôi tốc độ dự báo của IMF.”

Dù các chỉ số kinh tế sẽ ảnh hưởng tới tâm lý, giới giao dịch vẫn theo dõi chặt chẽ mùa lợi nhuận với kỳ vọng kết quả quý 4 tích cực. Intel Corp. (INTC) là một trong những doanh nghiệp sắp công bố báo cáo, và lợi nhuận vững chắc cùng triển vọng khả quan có thể tiếp tục hỗ trợ cổ phiếu công nghệ.

Các mức kỹ thuật quan trọng cho Dow Jones, Nasdaq 100 và S&P 500

Sau đợt tăng mạnh vào thứ Tư và diễn biến tích cực trong phiên sáng nay, Dow Jones E-mini, Nasdaq 100 E-mini và S&P 500 E-mini đều giao dịch phía trên đường trung bình động 50 ngày và 200 ngày, cho thấy xu hướng tăng giá phù hợp với bối cảnh cơ bản tích cực.

Xu hướng ngắn hạn sẽ phụ thuộc vào diễn biến địa chính trị, lợi nhuận doanh nghiệp và dữ liệu kinh tế Mỹ. Các mức cần theo dõi gồm:

Dow Jones

- Kháng cự: đỉnh kỷ lục ngày 13 tháng 1 tại 49,901, tiếp theo là 50,000.

- Hỗ trợ: 49,000, sau đó là đường trung bình động 50 ngày tại 48,422.

Dow Jones – Biểu đồ khung ngày – 220126

Nasdaq 100

- Kháng cự: 26,000, tiếp theo là đỉnh kỷ lục ngày 30 tháng 10 tại 26,399.

- Hỗ trợ: đường trung bình động 50 ngày tại 25,462, tiếp đến là 25,000 và 24,500.

Nasdaq 100 – Biểu đồ khung ngày – 220126

S&P 500

- Kháng cự: đỉnh ngày 13 tháng 1 tại 7,036, tiếp theo là 7,500.

- Hỗ trợ: đường trung bình động 50 ngày tại 6,877 và sau đó là 6,500.

S&P 500 – Biểu đồ khung ngày – 220126

Triển vọng HĐTL chứng khoán Mỹ: Kỳ vọng cắt giảm lãi suất tháng 6 và lợi nhuận duy trì xu hướng tăng

Triển vọng giá ngắn hạn vẫn nghiêng về tăng. Kỳ vọng lợi nhuận quý 4 tích cực cùng nhận định Fed có thể cắt giảm lãi suất trong nửa đầu năm 2026 tiếp tục củng cố xu hướng này. Các yếu tố cơ bản phù hợp với tín hiệu kỹ thuật tăng giá trên HĐTL chứng khoán Mỹ.

Tuy nhiên, một số rủi ro có thể thách thức triển vọng tăng trung hạn, bao gồm căng thẳng địa chính trị leo thang; BoJ đưa ra nhận định về mức lãi suất trung lập mang tính hawkish trong vùng 1.5%–2.5%, làm thu hẹp chênh lệch lãi suất Mỹ–Nhật và khiến giao dịch vay JPY kém hấp dẫn; dữ liệu lạm phát và lao động Mỹ quá mạnh đi kèm tín hiệu hawkish từ Fed; hoặc lợi nhuận và triển vọng doanh nghiệp gây thất vọng.

Kết luận

Tóm lại, nền kinh tế Mỹ duy trì sức mạnh, lập trường chính sách dovish của Fed, tâm lý tích cực đối với lợi nhuận và cách tiếp cận thận trọng của BoJ tiếp tục hỗ trợ triển vọng tăng giá ngắn hạn và trung hạn cho HĐTL chứng khoán Mỹ.

Tuy vậy, nhà giao dịch cần theo dõi sát phát biểu của BoJ và quyết định chính sách tiền tệ vào thứ Sáu. Một lập trường hawkish hơn cùng tín hiệu về mức lãi suất trung lập cao hơn có thể làm gia tăng lo ngại về việc giới giao dịch từ bỏ vị thế giao dịch vay JPY.

Bất chấp khả năng BoJ tăng lãi suất, HĐTL chứng khoán Mỹ vẫn có thể hướng tới các đỉnh mới nếu dữ liệu kinh tế Mỹ củng cố kỳ vọng Fed cắt giảm lãi suất vào tháng 6. Chính sách tiền tệ nới lỏng của Fed được đánh giá sẽ có tác động lâu dài hơn đối với thị trường cổ phiếu so với lập trường hawkish của BoJ.

fxempire