Lệnh ngừng bắn sẽ không ngăn được những tổn hại kinh tế từ cuộc chiến Iran

Tùng Trịnh

CEO

Dù Eo biển Hormuz có mở lại, thị trường năng lượng vẫn sẽ chứng kiến những thay đổi lâu dài

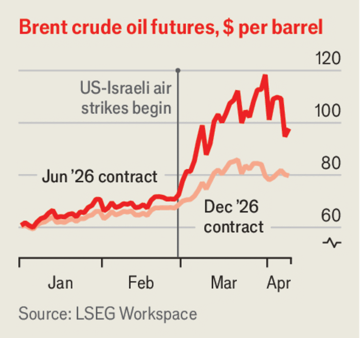

Trong suốt cuộc chiến tại Iran, phần lớn giới đầu tư vẫn đặt cược rằng một thảm họa kinh tế toàn diện sẽ không xảy ra. Giá dầu và khí đốt phải leo lên mức phi mã đến nỗi phá hủy nhu cầu tiêu thụ nhiên liệu vận chuyển qua Eo biển Hormuz — kịch bản đó mới đủ sức kéo kinh tế toàn cầu vào suy thoái kèm lạm phát cao. Do đó, giá hàng hóa chỉ tăng đến ngưỡng "gây đau" chứ chưa đến ngưỡng "gây thảm họa". Kế hoạch mở lại eo biển dường như đã minh oan cho làn sóng lạc quan đó. Vào thời điểm bài viết này ra mắt, cả cổ phiếu lẫn trái phiếu đều bùng nổ trong phiên mua vào. Chỉ số S&P 500 chỉ thoái lui khoảng 3% so với đỉnh lịch sử thiết lập hồi cuối tháng 1.

Nếu lệnh ngừng bắn đổ vỡ, đà tăng này sẽ bị đảo ngược hoàn toàn — thậm chí mạnh hơn — bởi lúc đó nhà đầu tư buộc phải định giá một cuộc chiến chống lại mọi nỗ lực kiến tạo hòa bình. Ngược lại, nếu lệnh ngừng bắn được duy trì, suy thoái sẽ được né tránh, nhưng thị trường hàng hóa vẫn sẽ hứng chịu dư chấn từ cuộc chiến trong nhiều tháng tới. Các quốc gia vùng Vịnh đã cắt giảm sản lượng dầu thô khoảng 10 triệu thùng/ngày, tương đương 10% nguồn cung toàn cầu. Việc khởi động lại cơ sở hạ tầng và đưa công suất về mức tối đa cần có thời gian, chưa kể việc điều phối tàu chở dầu về đúng vị trí. Chi phí bảo hiểm hàng hóa vận chuyển nhiều khả năng sẽ leo thang, và Iran có thể áp đặt phí thông hành mới — tạo ra bất định ngay cả khi nỗ lực đó thất bại. Nhiều khả năng, một phần bù rủi ro cố hữu sẽ neo bám vào giá dầu, phản ánh xác suất tái bùng phát xung đột.

Chính độ trễ hồi phục kéo dài này lý giải tại sao, nếu tin vào giá dầu kỳ hạn, mỗi thùng dầu Brent sẽ đóng cửa năm nay ở mức khoảng 75 USD — cao hơn khoảng 25% so với kỳ vọng đầu năm 2026. Các thị trường hàng hóa khác cũng sẽ chịu hiệu ứng hậu khủng hoảng tương tự. Cơ sở hạ tầng khí đốt thậm chí còn khó vực dậy hơn giếng dầu. Cơ sở xuất khẩu Ras Laffan của Qatar đã mất 17% công suất sau một cuộc tấn công bằng máy bay không người lái và sẽ mất nhiều năm để phục hồi. Tình trạng thiếu hụt phân bón — mà vùng Vịnh cũng là nhà cung cấp trọng yếu — đã làm xáo trộn vụ gieo trồng tại Bắc bán cầu và nhiều vùng của châu Phi, kéo theo sụt giảm sản lượng lương thực và làm trầm trọng thêm nạn đói toàn cầu. Chuỗi cung ứng hóa dầu, khí heli và nhôm cũng cần thời gian đáng kể để phục hồi.

Tổng hòa các tác động kinh tế sẽ bào mòn tăng trưởng toàn cầu và đẩy lạm phát tăng đáng kể. Các ngân hàng trung ương sẽ neo lãi suất ở mức cao hơn một chút so với kịch bản không có chiến tranh; lợi suất đầu tư sẽ giảm sút. Doanh nghiệp sẽ lo lắng hơn bao giờ hết về tính an toàn của chuỗi cung ứng. Họ đã liên tiếp hứng chịu cú sốc này đến cú sốc khác — từ Covid-19, chiến tranh Nga–Ukraine, đến thuế quan của Mỹ. Giờ đây, không ai còn có thể phủ nhận sự cần thiết phải phòng ngừa rủi ro chính trị, đại dịch và chiến tranh. Nhưng chính nhu cầu tính toán đến những yếu tố đó lại cản trở đầu tư và tác động như một loại thuế âm thầm đánh vào hoạt động kinh tế toàn cầu.

Tất cả những điều này tạo ra sự đối lập khó giải thích với sự hứng khởi của thị trường tài chính hiện tại. Đúng là khả năng phục hồi của nền kinh tế phản ánh sức thích ứng linh hoạt của thị trường trước gián đoạn — cũng như kỷ luật mà mối đe dọa thảm họa áp đặt lên những nhân vật như Donald Trump. Tuy nhiên, thảm họa không phải lúc nào cũng có thể né tránh, và danh sách rủi ro đuôi vẫn còn dài. Trong đó có kịch bản Trung Quốc xâm chiếm Đài Loan và một cuộc khủng hoảng trí tuệ nhân tạo.

Riêng với lĩnh vực năng lượng, việc tái cấu trúc chuỗi cung ứng ít nhất có một điểm sáng. Sự phồn thịnh toàn cầu chưa bao giờ nên phụ thuộc quá nhiều vào một tuyến đường thủy duy nhất ở vùng Vịnh — điều đó chưa bao giờ hợp lý. Yêu cầu giảm phát thải khí hậu đòi hỏi đốt ít nhiên liệu hóa thạch hơn. Nhu cầu đa dạng hóa khỏi Trung Đông sẽ thúc đẩy đầu tư vào năng lượng tái tạo và tìm kiếm các nguồn khí đốt tự nhiên mới. Cuộc cách mạng khai thác dầu khí bằng công nghệ fracking trong thập niên 2010 — mà Mỹ là nước hưởng lợi lớn nhất — là một ví dụ điển hình về khả năng thích ứng. Công nghệ đó bắt nguồn từ các cú sốc dầu mỏ thập niên 1970, giai đoạn cũng thúc đẩy Pháp đầu tư mạnh vào điện hạt nhân và khai thác dầu Biển Bắc của Anh cùng Na Uy.

Những lợi thế của việc sở hữu nguồn cung năng lượng an toàn và dồi dào một lần nữa đang được minh chứng rõ ràng. Kịch bản tốt nhất cho thế giới là nền kinh tế toàn cầu sẽ thoát khỏi một cuộc suy thoái theo kiểu thập niên 1970 — trong khi các nhà hoạch định chính sách học được những bài học mang hơi thở thập niên 1970.

Economist