Triển vọng thị trường hôm nay: Vàng và Bitcoin dẫn dắt khi các mức bứt phá quan trọng được chú ý

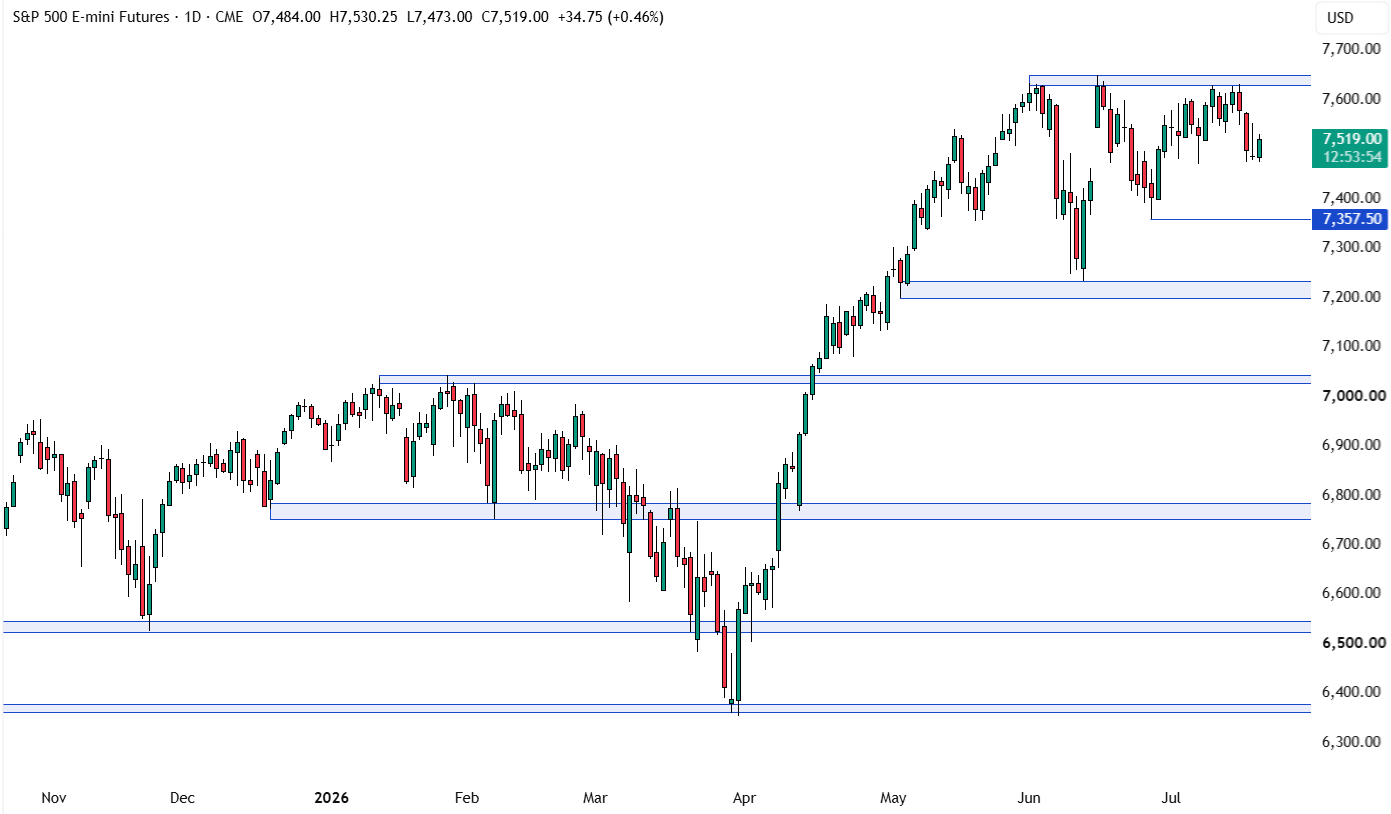

Tại thời điểm phân tích, kim loại quý và các đồng tiền mã hóa lớn đang phát đi những tín hiệu tăng giá rõ ràng nhất, trong khi chứng khoán Mỹ hồi phục nhưng vẫn còn nhiều mức kháng cự quan trọng phía trước. Hợp đồng tương lai S&P 500 bật lên từ vùng hỗ trợ và cần vượt vững mốc 7,550 để hướng tới 7,600; chỉ số Dow Jones cần đóng cửa trên 52,150 để xác nhận xu hướng tăng. Vàng đã phá vỡ vùng kháng cự quan trọng, với 4,040–4,045 giờ có thể đóng vai trò hỗ trợ, còn bạc cũng bảo vệ thành công vùng hỗ trợ dài hạn. Về tiền số, Ethereum vượt kháng cự dài hạn và hướng tới mốc 2,150 USD, trong khi Bitcoin giữ vững hỗ trợ quanh 57,000 USD và giao dịch gần 65,500 USD. Dầu thô hồi phục về vùng kháng cự quanh 90 USD (Brent quanh 95 USD), còn ca cao là ngoại lệ giảm giá khi có thể quay lại kiểm định vùng 5,000. Bài phân tích mang tính giáo dục, không phải khuyến nghị mua bán.