Phiên giao dịch châu Âu hôm nay tương đối trầm lắng khi chỉ xuất hiện một số dữ liệu cấp thấp như sản lượng công nghiệp Tây Ban Nha và niềm tin tiêu dùng Thụy Sĩ. Các chỉ số này được đánh giá không đủ mạnh để tạo ra thay đổi trong định hướng chính sách của các ngân hàng trung ương, vì vậy tác động lên thị trường dự kiến sẽ hạn chế.

Sự chú ý của thị trường sẽ dồn hoàn toàn về phiên Mỹ, nơi hàng loạt dữ liệu quan trọng được công bố, bao gồm báo cáo việc làm Canada, bảng lương phi nông nghiệp (NFP) của Mỹ và khảo sát tâm lý người tiêu dùng Đại học Michigan.

Tại Canada, nền kinh tế được dự báo tạo thêm khoảng 10,000 việc làm trong tháng 4, giảm nhẹ so với mức 14,100 của tháng trước. Tỷ lệ thất nghiệp được kỳ vọng duy trì ổn định ở mức 6.7%.

Ngân hàng Trung ương Canada (BoC) tiếp tục duy trì quan điểm thận trọng khi nhận định thị trường lao động vẫn trong trạng thái yếu, với tăng trưởng việc làm thấp kéo dài và áp lực mất việc trong các ngành chịu ảnh hưởng từ thuế quan của Mỹ. BoC cho rằng thị trường lao động hiện phản ánh sự kết hợp giữa nhu cầu tuyển dụng yếu và số lượng người tham gia lao động giảm.

Trong bối cảnh giá năng lượng biến động do căng thẳng địa chính trị, Thống đốc Macklem cảnh báo rằng nếu giá năng lượng duy trì ở mức cao, điều này có thể buộc ngân hàng trung ương phải xem xét khả năng tăng lãi suất.

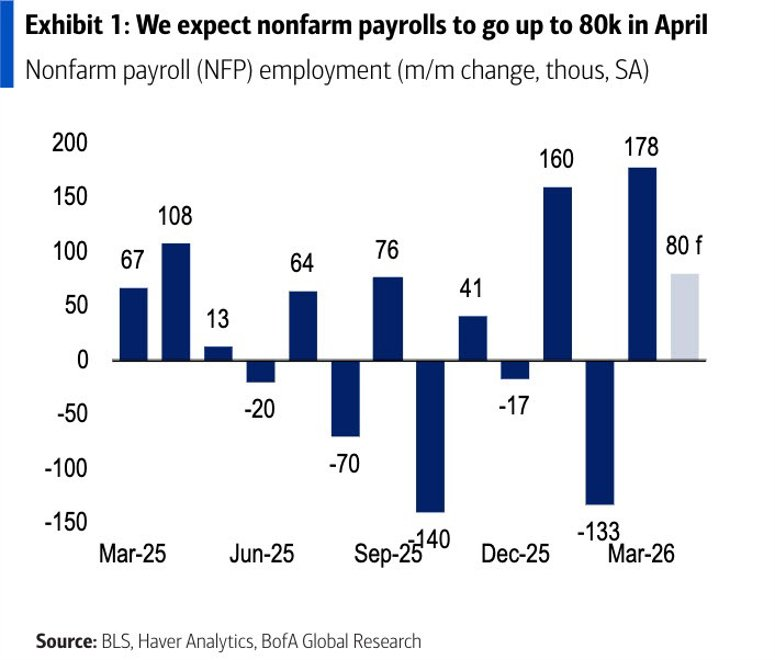

Tại Mỹ, báo cáo NFP được dự báo cho thấy nền kinh tế tạo thêm khoảng 62,000 việc làm trong tháng 4, giảm mạnh so với mức 178,000 của tháng trước. Tỷ lệ thất nghiệp dự kiến giữ nguyên ở mức 4.3%.

Trong khi đó, thu nhập bình quân theo giờ được kỳ vọng tăng 3.8% so với cùng kỳ năm trước, cao hơn mức 3.5% trước đó. Theo tháng, mức tăng dự kiến đạt 0.3%, nhích nhẹ so với 0.2%.

Các dữ liệu gần đây cho thấy thị trường lao động Mỹ vẫn duy trì sức mạnh đáng kể khi số đơn xin trợ cấp thất nghiệp tiếp tục ở mức thấp. Điều này củng cố quan điểm rằng nền kinh tế Mỹ vẫn trong trạng thái “thắt chặt lao động”.

Tuy nhiên, sự kết hợp giữa giá năng lượng cao, chứng khoán ở vùng đỉnh lịch sử và việc Fed chưa đạt mục tiêu lạm phát 2% kể từ năm 2021 đang làm gia tăng rủi ro đối với triển vọng trung hạn.

Kịch bản thị trường: từ hạ nhiệt căng thẳng đến nguy cơ “quay đầu” chính sách

Một kịch bản đáng chú ý được đặt ra là nếu xung đột hạ nhiệt, eo biển Hormuz được mở lại và giá dầu quay về mức trước khủng hoảng, thị trường có thể nhanh chóng định giá lại kỳ vọng lãi suất, nghiêng về khả năng Fed cắt giảm.

Điều này có thể kích thích tăng trưởng kinh tế trong ngắn hạn, nhưng đồng thời cũng tiềm ẩn nguy cơ khiến lạm phát duy trì ở mức cao lâu hơn, hoặc thậm chí làm thị trường lao động tiếp tục thắt chặt, buộc Fed phải đảo chiều sang tăng lãi suất.

Trong kịch bản đó, thị trường chứng khoán có thể đối mặt một đợt điều chỉnh mạnh, trong khi đồng USD có khả năng bật tăng khi Fed quay lại chu kỳ thắt chặt.