- Tổng tiền gửi tại SNB tuần kết thúc ngày 29 tháng 9: 476.3 tỷ CHF so với 475.1 tỷ CHF trước đó

- Tiền gửi trả ngay trong nước là 466.1 tỷ CHF so với 465.3 tỷ CHF trước đó

Căng thẳng Mỹ - Iran leo thang lên mức nghiêm trọng nhất kể từ khi xung đột bùng phát hồi tháng 2. Sau khi một trực thăng Apache của Mỹ bị máy bay không người lái Iran bắn hạ trên eo biển Hormuz, Washington đáp trả bằng ba đợt không kích chính xác nhằm vào hệ thống phòng không, radar và sở chỉ huy của Iran. Tehran phản công trên ba mặt trận, phóng tên lửa và drone vào các căn cứ Mỹ tại Bahrain, Kuwait và Jordan, tuyên bố đánh trúng 21 mục tiêu gồm cả nhà chứa F-35 tại Al-Azraq, đồng thời cảnh báo sẽ đáp trả "quyết liệt và dứt khoát" nếu Mỹ tiếp tục hành động. Dù vậy, giá dầu chỉ tăng khoảng 1% trong phiên châu Á và chưa nới rộng, cho thấy thị trường đang chờ đánh giá thiệt hại. Tồn kho dầu thô Mỹ giảm tuần thứ tám liên tiếp, mất 9.12 triệu thùng theo khảo sát của API. Lạm phát giá bán buôn của Nhật lên cao nhất kể từ tháng 3/2023, với giá nhập khẩu tính theo yên tăng 25.5% so với cùng kỳ. Tại Trung Quốc, giá xuất xưởng đạt đỉnh gần 4 năm trong khi CPI đi ngang, phản ánh áp lực biên lợi nhuận. Chứng khoán khu vực giảm điểm trong khi USD dao động trong biên độ hẹp so với các đồng tiền chính.

Hoạt động sản xuất của Đức vẫn tiếp tục giảm vào cuối quý 3, khi điều kiện nhu cầu thấp tiếp tục đè nặng. Sản lượng giảm mạnh nhất kể từ tháng 5 năm 2020 nhưng ít nhất thì chi phí đầu vào được cho là sẽ giảm hơn nữa. HCOB lưu ý rằng:

Suy thoái trong lĩnh vực sản xuất của Ý vẫn tiếp tục, mặc dù với tốc độ chậm hơn. HCOB lưu ý rằng:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Khi được hỏi về khả năng can thiệp, ông từ chối bình luận.

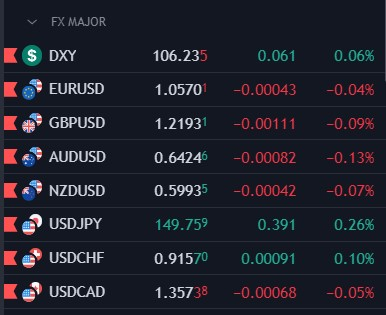

USDJPY hiện tăng lên 149.75, được hưởng lợi từ đà tăng của lợi suất trái phiếu kho bạc:

HCOB lưu ý rằng:

Hoạt động sản xuất của Thụy Sĩ cải thiện đáng kể khi sản lượng và số lượng đơn đặt hàng mới phục hồi phần nào

HCOB lưu ý rằng:

Chánh văn phòng Nhật Bản Matsuno cho biết:

USD/JPY hiện vẫn duy trì dưới mức quan trọng: 150.00. Nhưng JPY vẫn còn chịu áp lực khi lợi suất trái phiếu kho bạc tiếp tục tăng cao.

Không có gì đáng chú ý hôm nay. Do đó, tâm lý giao dịch có thể sẽ tiếp tục xoay quanh thị trường trái phiếu và khẩu vị rủi ro. Nhưng vì đây là tuần công bố bảng lương phi nông nghiệp, hãy lưu ý các hợp đồng quyền chọn FX đáo hạn vào cuối tuần.

Trong bối cảnh lợi suất trái phiếu tiếp tục tăng cao thì đó vẫn là lực cản lớn đối với cổ phiếu để thực sự phục hồi sau đợt giảm kể từ giữa tháng 9.

“Hoạt động của thị trường nhà ở vẫn còn yếu, chỉ có 45,400 khoản thế chấp được chấp thuận để mua nhà vào tháng 8, thấp hơn khoảng 30% so với mức trung bình hàng tháng phổ biến vào năm 2019 trước khi đại dịch xảy ra.''

“Tuy nhiên, các nhà đầu tư đã hạ thấp kỳ vọng về Lãi suất Ngân hàng những tháng gần đây trong bối cảnh có dấu hiệu cho thấy áp lực lạm phát trong nền kinh tế Anh cuối cùng đã giảm bớt và điều kiện thị trường lao động dịu đi. Điều này lại gây áp lực giảm lãi suất dài hạn, làm cơ sở cho việc định giá thế chấp bằng lãi suất cố định. Nếu được duy trì, điều này sẽ giảm bớt một số áp lực đối với những người phải thế chấp hoặc tìm mua nhà.”

Lịch kinh tế châu Âu hôm nay có:

14:00 - Phó Chủ tịch ECB Luis de Guindos phát biểu tại Foro Empresarial El Diario Vasco ở San Sebastián, Tây Ban Nha về vấn đề:

Tiến sĩ Shane Oliver, Trưởng phòng Chiến lược Đầu tư và Nhà kinh tế trưởng tại AMP Capital Investor trong một cuộc phỏng vấn với phương tiện truyền thông địa phương (ABC), cho biết có 40% khả năng RBA sẽ tăng lãi suất 25bp tại cuộc họp tháng 11 hoặc tháng 12, sau khi dữ liệu lạm phát và tiền lương được công bố.

Khảo sát tư nhân từ Viện Melbourne Úc cho biết: CPI tháng 9 sẽ không dổi so với tháng trước (trước đó: +0.2%)

RBA sẽ họp vào ngày mai (3/10) và quyết định chính sách sẽ được công bố vào lúc:

Thị trường hiện đang kỳ vọng một động thái diều hâu hơn từ RBA.

Thị trường FX giao dịch với biên độ hẹp trong phiên. USD/JPY tăng nhẹ và chạm mức cao nhất trong 11 tháng qua quanh mốc 149.75. BoJ đã công bố Biên bản tóm tắt ý kiến từ cuộc họp chính sách tháng 9. Điều đáng chú ý trong Bản tóm tắt hôm nay là nó không chỉ ra bất kỳ triển vọng nào về việc điều chỉnh hoặc thay đổi chính sách từ BoJ tại bất kỳ thời điểm nào trong năm nay. Đó là nguyên nhân góp phần khiến JPY tiếp tục suy yếu trong phiên Á sáng nay.

Tại Trung Quốc, mặc dù đang trong tuần nghỉ lễ nhưng các dữ liệu PMI vẫn được công bố vào cuối tuần qua. Cả 2 chỉ số chính thức từ Cục Thống kê Quốc gia Trung Quốc (NBS) đều ghi nhận sự cải thiện so với tháng 8 với mức tăng vượt kỳ vọng - cho thấy lĩnh vực sản xuất mở rộng trở lại sau 6 tháng. Trong khi đó, cả 2 dữ chỉ số PMI Caixin (dữ liệu tư nhân) đều giảm so với tháng 8 và không đạt kỳ vọng. Tuy nhiên tin tốt là các con số ghi nhận vẫn duy trì ở mức tăng trưởng.

Ngoài ra, Quốc hội Hoa Kỳ đã thông qua dự luật tài trợ cho chính phủ để ngăn chặn việc đóng cửa hoạt động. Tổng thống Mỹ Biden đã ký ban hành dự luật ngay trong đêm và Quốc hội hiện có 45 ngày (tính đến giữa tháng 11), để các phe tham chiến cùng nhau thống nhất một thỏa thuận lâu dài hơn.

Thị trường chứng khoán châu Á:

USD/JPY đã chạm mức cao nhất trong 11 tháng qua tại 149.74 trong phiên Á sáng nay dù biên độ giao dịch không đáng kể.

Theo tin tức từ WSJ, vào cuối tuần trước, Chủ tịch tập đoàn bất đông sản Evergrande - ông Hui Ka Yan đã bị cảnh sát Trung Quốc bắt giữ và tiến hành điều tra vì bị nghi ngờ đang lặng lẽ chuyển các tài sản ra nước ngoài.

Ngoài ra, bài viết tiếp tục thảo luận về các kế hoạch dang dở để giữ cho lĩnh vực bất động sản tiếp tục phát triển:

Chỉ số PMI Sản xuất ISM đã giảm trong khoảng một năm qua và thực tế là ngành sản xuất của Hoa Kỳ cũng đang nằm trong vùng suy thoái.

Bộ trưởng Tài chính Nhật Bản Suzuki đã có động thái can thiệp nhẹ nhàng bằng lời nói sau khi USDJPY chạm mức cao nhất trong 11 tháng qua vào đầu phiên Á. USD/JPY hiện giảm nhẹ so với giá mở cửa trước đó, duy trì dưới mốc 149.80

Biên bản tóm tắt Ý kiến của các quan chức BoJ trong Cuộc họp Chính sách tiền tệ vào ngày 21 và 22/9/2023.

Cập nhật USD/JPY sau khi phát hành Biên bản Tóm tắt cuộc họp tháng 9:

Khảo sát CPI tháng 9 tại Úc từ Viện Melbourne:

CPI điều chỉnh trung bình:

Chỉ báo từ Viện Melbourne đang đi đúng hướng theo các quan điểm và dự báo lạm phát của Ngân hàng Dự trữ Úc (RBA). Tuy nhiên, CPI toàn phần vẫn tăng cao. CPI điều chỉnh trung bình mặc dù đã giảm xuốc nhưng vẫn cho thấy áp lực lạm phát cơ bản vẫn cao hơn nhiều so với mức mục tiêu 2 - 3% của RBA.

RBA sẽ họp chính sách vào ngày mai và đồng thuận chung là lãi suất điều hành sẽ được giữ nguyên. Dữ liệu CPI quý 3 chính thức sẽ được công bố vào ngày 25/10, tức là các đánh giá về dữ liệu hàng quý phải chờ đến cuộc họp tháng 11 mới được cập nhật.

Bình luận từ báo cáo về kết quả đáng thất vọng:

Chứng khoán mở cửa tăng nhẹ khi các nhà đầu tư vui mừng đón nhận dữ liệu PCE lõi cho thấy lạm phát đang suy giảm tại Hoa Kỳ trong tháng 8. Cụ thể, dữ liệu hàng tháng thấp hơn dự kiến (+0.1% so với dự báo +0.2%), trong khi con số hàng năm +3.7% như kỳ vọng thị trường. Tuy nhiên, gia tăng những lo ngại về việc Chính phủ Mỹ đóng cửa đã ngay lập tức gây áp lực lên thị trường, trong bối cảnh các nhà lãnh đạo tại Hạ Viện đã bác bỏ dự luật tài trợ cho chi tiêu ngắn hạn của chính phủ và làm chậm trễ quá trình đạt được một thỏa thuận chung nhằm ngăn chặn việc đóng cửa vào ngày 1/10. Ngoài ra, việc UAW tiếp tục mở rộng đình công tại các nhà máy lắp ráp của Ford và GM tại Chicago và Michigan cũng đã phần nào làm xói mòn khẩu vị rủi ro của các nhà đầu tư. Kết thúc tháng giao dịch cuối cùng của quý 3, chỉ số S&P 500 và Nasdaq có tháng giao dịch tồi tệ nhất từ đầu năm đến nay.

Trên thị trường FX, USD phục hồi mạnh mẽ trong phiên Mỹ, sau khi đã giảm hơn 35 pip từ đầu phiên u, bất chấp dữ liệu PCE lõi khả quan và các bình luận ôn hòa hơn từ quan chức Fed William cho thấy Fed có thể đã hoàn thành việc tăng lãi suất. Dường như báo cáo tâm lý tiêu dùng vượt dự kiến (68.1 so với dự báo 67.1 điểm) và kỳ vọng lạm phát 1 năm (tăng từ 3.1% lên 3.2%) theo khảo sát từ Đại Học Michigan trong tháng 9 cũng đã phần nào hỗ trợ cho đà tăng của đồng bạc xanh. Chốt phiên , USD tăng nhẹ và NZD dẫn đầu đà tăng. CAD yếu nhất trong số các tiền tệ chính do giá dầu đảo chiều giảm mạnh đầu phiên Mỹ.

Vàng tiếp tục giảm mạnh xuống $1848/oz vào đầu phiên Mỹ, ngay khi lợi suất TPCP đồng loạt đảo chiều tăng trở lại. Như vậy, kim loại quý đã ghi nhận tuần giao dịch tồi tệ nhất kể từ tháng 6/2021 đến nay sau pha giảm tới hơn $76 trong tuần cuối tháng 9. Trên thị trường nợ, lợi suất TPCP ngắn hạn giảm nhẹ trong khi lợi suất dài hạn không đổi sau những nỗ lực phục hồi tại phố Wall trong ngày giao dịch cuối cùng của quý 3. Chốt phiên, lợi suất 2 năm giảm nhẹ 1.4bp xuống 5.046%, lợi suất 10 năm giữ nguyên ở mức 4.57%. Dầu thô quay đầu giảm mạnh trong phiên Mỹ, đà giảm chững lại $90.35, kết phiên, dầu WTI hồi phục nhẹ lên mức $90.70/thùng, đánh dấu đà giảm gần $1. Bitcoin duy trì trong biên độ từ 26.6 - 27.2K vào ngày thứ Sáu, đi ngang quanh vùng 27K trong phần lớn 2 ngày giao dịch cuối tuần và break 28K về cuối phiên Chủ Nhật.

Báo cáo Tankan quý 3 của BoJ nhấn mạnh kỳ vọng lạm phát của các doanh nghiệp vẫn rất cao.

Các công ty Nhật Bản kỳ vọng giá tiêu dùng:

Chỉ số PMI chính thức tại Úc từ S&P Global/Judo Bank Australia vào tháng 9/2023:

Những điểm chính được đưa ra trong báo cáo:

Lượng việc làm vẫn còn mạnh mẽ là một tín hiệu tích cực. Nhu cầu lao động cao hơn có thể củng cố áp lực lạm phát, theo quan điểm thứ 3 được đưa ra trong báo cáo. Ngân hàng Dự trữ Úc sẽ họp vào thứ Ba tới và thị trường đang kỳ vọng RBA sẽ không tăng lãi suất. Nhưng câu hỏi đặt ra lúc này là việc tạm dừng có thể kéo dài trong bao lâu nữa?

Hợp đồng tương lai S&P 500 mở cửa với gap tăng nhẹ sau 2 ngày cuối tuần với nhiều tin tức đáng khích lệ hơn về nền kinh tế Trung Quốc và nguồn tài trợ cho chính phủ Hoa Kỳ:

Theo một báo cáo từ Barclays vào hôm thứ Sáu, các nhà phân tích tại ngân hàng này đang cảnh báo về khả năng chứng khoán Mỹ sẽ giảm điểm bất kể lãi suất diễn biến theo hướng nào. Lợi suất TPCP 10 năm đang tiến gần đến mốc lịch sử cho thấy xu hướng lợi suất tăng mạnh hơn mức thu nhập có được từ S&P 500:

Ngân hàng Dự trữ New Zealand (RBNZ) sẽ họp vào thứ Tư ngày 4/10 (theo giờ New Zealand). Quyết định chính sách sẽ được công bố vào lúc:

Nhận định từ NZIER Shadow Board (được thành lập từ Viện Nghiên cứu Kinh tế New Zealand):

Bình luận từ những người thống kê trong chính phủ New Zealand:

Quốc hội Hoa Kỳ đã thông qua dự luật ngân sách tạm thời (kéo dài thời gian hoạt động thêm 45 ngày) nhằm ngăn chặn việc Chính phủ đóng cửa vào những phút chót, sau nhiều tranh chấp và xung đột giữa các phe phái, đặc biệt là trong nội bộ các nhà lãnh đạo Hạ Viện.

Dữ liệu PMI Caixin tháng 9 giảm vượt dự kiến, mặc dù các con số vẫn đang trong phạm vi mở rộng (trên 50 điểm)