24/06/2026. Tâm lý thị trường tiếp tục thận trọng khi dòng tiền rút khỏi nhóm cổ phiếu công nghệ và bán dẫn, kéo theo làn sóng trú ẩn có lợi cho đồng USD. Cùng lúc, kim loại quý bị bán tháo mạnh và giá dầu lùi sâu sau khi rủi ro eo biển Hormuz dịu bớt.

Phiên 23/06: Cổ phiếu công nghệ dẫn dắt đà bán tháo

Chứng khoán Mỹ bị bán tháo mạnh khi nhà đầu tư cắt giảm vị thế ở nhóm công nghệ và bán dẫn. Chỉ số Nasdaq đóng cửa giảm 2.21%, có thời điểm rơi tới hơn 650 điểm; S&P 500 mất 1.44% và Russell 2000 giảm 0.96%. Riêng Dow Jones gần như đi ngang (-0.09%) nhờ ít chịu ảnh hưởng từ nhóm công nghệ. Áp lực tập trung vào cổ phiếu chip — NVIDIA, AMD, Intel và Micron đều giảm sâu — khi nhà đầu tư đánh giá lại định giá liên quan đến AI và vị thế mua Nasdaq đang dồn ứ ở mức cao kỷ lục.

Dòng tiền rời cổ phiếu rủi ro chảy về đồng USD. Chỉ số DXY tăng 0.37% trong ngày, mạnh nhất so với nhóm tiền hàng hóa: AUD giảm 1.23% và NZD giảm 0.82%, là các cặp biến động mạnh nhất. USDJPY gần như đi ngang (+0.02%) khi giới đầu tư dè chừng khả năng can thiệp của Nhật Bản — cặp tiền tiệm cận 161.92, mức cao nhất kể từ năm 1986. USDCAD lập đỉnh năm mới tại 1.42165, cao nhất kể từ tháng 4/2025, trong bối cảnh Thống đốc BoC Macklem nhấn mạnh dòng vốn toàn cầu vẫn đổ về Mỹ.

Về địa chính trị, Tổng thống Trump tuyên bố đồng ý giữ eo biển Hormuz mở cửa, không phong tỏa hải quân thêm; cơ quan hàng hải Liên Hợp Quốc bắt đầu sơ tán hàng trăm tàu mắc kẹt qua eo này. Rủi ro nguồn cung dịu bớt khiến dầu thô lùi sâu: hợp đồng dầu WTI lần đầu đóng cửa dưới đường MA 200 ngày (73.68 USD) kể từ cuối tháng 1, giao dịch quanh 73.23 USD.

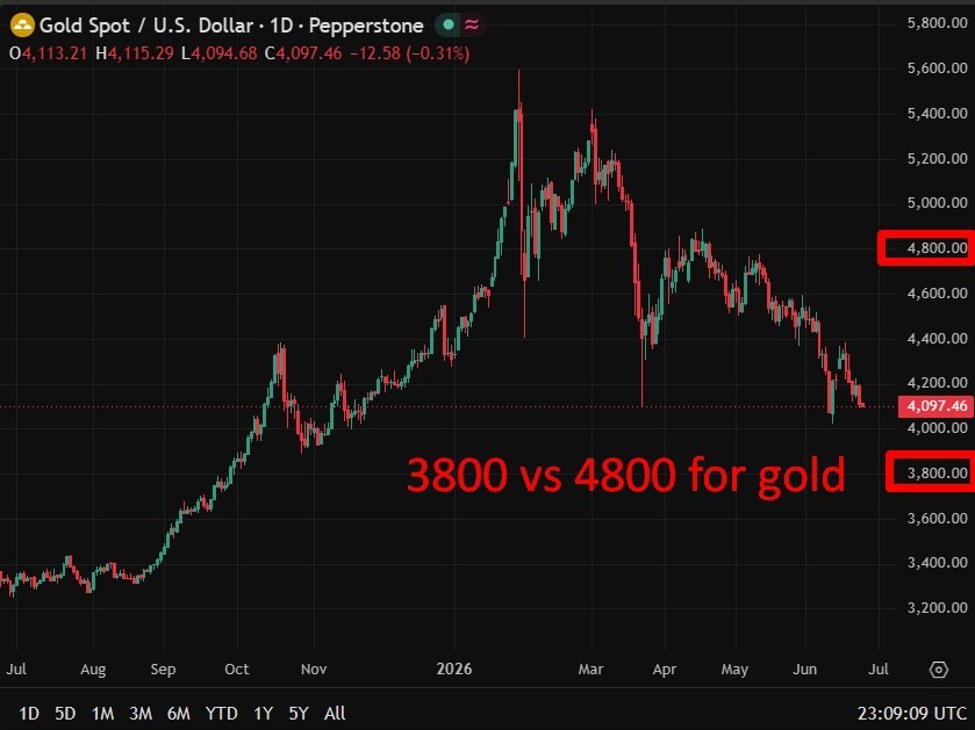

Kim loại quý bị bán tháo mạnh. Vàng giảm 80 USD về 4,109 USD, với vùng hỗ trợ tại 4,000–4,006 USD; Deutsche Bank cảnh báo giá có thể về 3,800 USD nếu Fed chuyển sang tăng lãi suất. Bạc lao dốc 5.39% (-3.51 USD) xuống 61.53 USD, mức thấp nhất kể từ tháng 3. Trên thị trường trái phiếu, đường cong lợi suất dốc lên: lợi suất trái phiếu Mỹ kỳ hạn 2 năm giảm 2.7 bps về 4.202%, kỳ hạn 10 năm giảm 0.6 bps về 4.500%, riêng kỳ hạn 30 năm nhích nhẹ. Dữ liệu Mỹ trái chiều: PMI sơ bộ của S&P Global tích cực hơn dự báo (dịch vụ 51.3, sản xuất 55.7, tổng hợp 52.2), trong khi chỉ số Fed Richmond hạ về +4 từ +13 cho thấy đà tăng trưởng chững lại.

Biến động tài sản chính

- DXY: tăng 0.37%, hưởng lợi từ dòng tiền trú ẩn.

- Vàng (XAU/USD): giảm 80 USD về 4,109 USD; hỗ trợ 4,000–4,006 USD.

- Bạc (XAG/USD): giảm 5.39% về 61.53 USD, thấp nhất kể từ tháng 3.

- Dầu thô (WTI): quanh 73.23 USD, đóng cửa dưới MA 200 ngày (73.68 USD).

- Lợi suất trái phiếu Mỹ: 2 năm 4.202% | 10 năm 4.500%.

- Chứng khoán Mỹ: Nasdaq -2.21% | S&P 500 -1.44% | Dow -0.09%.

Tâm điểm phiên hôm nay

- CPI tháng 5 của Úc: TD Securities dự báo lạm phát toàn phần giảm về 4.2% (thấp hơn đồng thuận 4.3%); thị trường gần như chắc chắn RBA sẽ giữ nguyên lãi suất trong tháng 8.

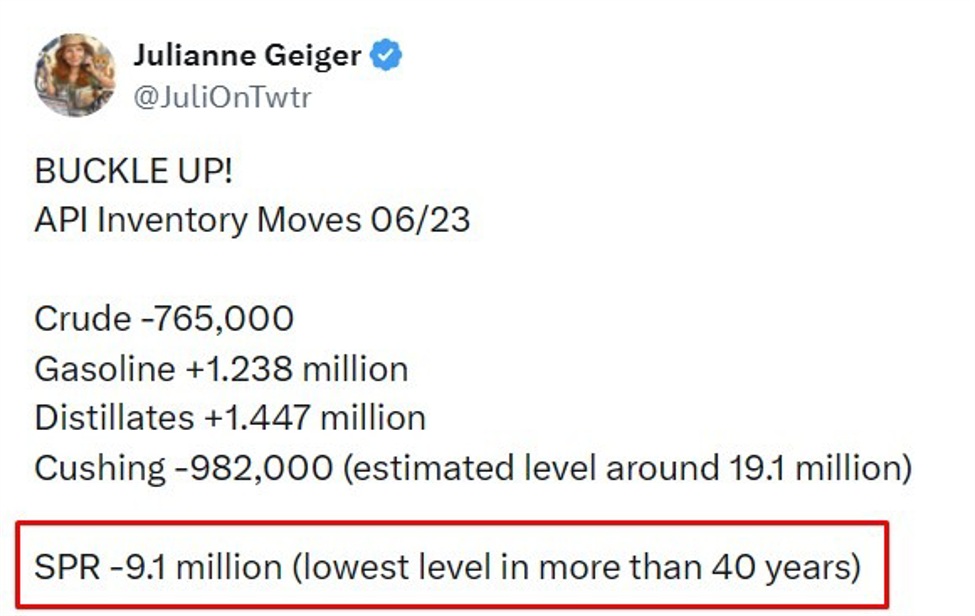

- Tồn kho dầu thô chính thức của Mỹ (EIA): theo dõi sau khi khảo sát tư nhân (API) cho thấy mức rút kho thấp hơn dự kiến.

- Phản ứng sau báo cáo Micron: kết quả lợi nhuận công bố sau giờ đóng cửa được xem là phép thử cho toàn bộ nhóm cổ phiếu AI và bán dẫn.

- Diễn biến Iran và eo Hormuz: tiến trình sơ tán tàu và đàm phán tiếp tục chi phối giá dầu cùng tâm lý rủi ro.

Chúc các bạn một ngày giao dịch hiệu quả.