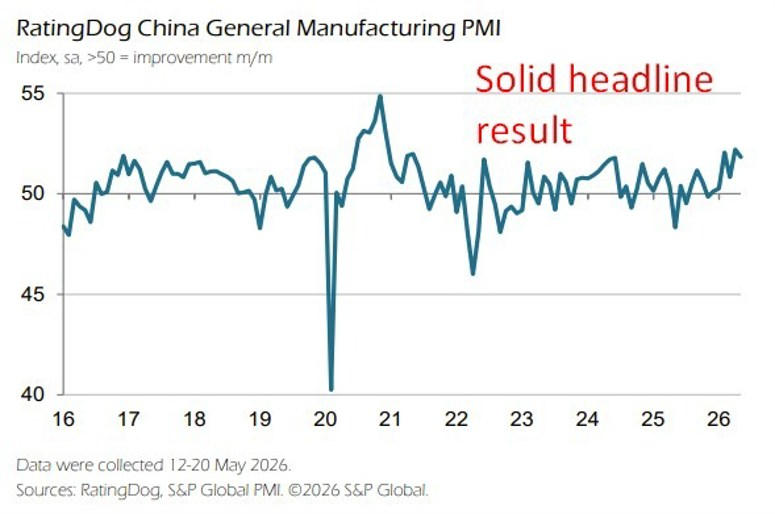

Các nhà máy của Trung Quốc tiếp tục tăng trưởng vững chắc trong tháng 5, và lần đầu tiên sau nửa năm, làn sóng lạm phát đã có dấu hiệu chững lại.

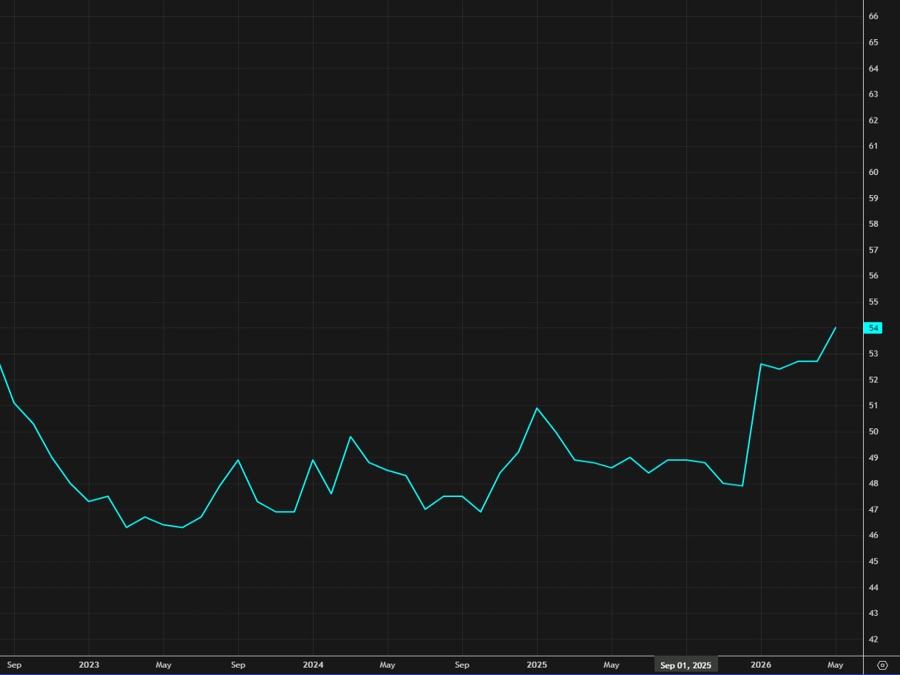

Chỉ số PMI sản xuất RatingDog/S&P Global của Trung Quốc đã giảm xuống 51.8 trong tháng 5 từ mức 52.2 trong tháng 4. Tuy nhiên, chỉ số này vẫn duy trì trên ngưỡng 50.0 trong tháng thứ sáu liên tiếp và cao hơn mức trung bình dài hạn của khảo sát là 50.8.

Trước đó, trong cuối tuần, chúng ta đã có các dữ liệu PMI chính thức:

-

PMI sản xuất chính thức của Trung Quốc: Giảm xuống 50.0 trong tháng 5 từ mức 50.3, khớp với dự báo, khi các đơn đặt hàng xuất khẩu giảm mạnh.

-

PMI phi sản xuất: Tăng lên 50.1, vượt mức dự báo đồng thuận là 49.5.

Tóm tắt dữ liệu RatingDog/S&P Global:

-

Tăng trưởng đơn hàng mới: Chậm lại so với tháng 4 nhưng vẫn nằm trong số những mức cao nhất ghi nhận được trong 5 năm qua. Các đơn đặt hàng xuất khẩu mới có sự sụt giảm nhẹ.

-

Sản lượng: Tiếp tục tăng, đạt mức mở rộng mạnh thứ ba kể từ nửa cuối năm 2024, dù chậm lại so với mức cao nhất trong 22 tháng của tháng 4.

-

Lạm phát giá: Lạm phát giá đầu vào giảm lần đầu tiên sau sáu tháng và lạm phát giá đầu ra giảm lần đầu tiên sau bảy tháng. Dù vậy, chi phí đầu vào vẫn cao hơn mức trung bình dài hạn của khảo sát.

-

Chuỗi cung ứng: Thời gian giao hàng của nhà cung cấp kéo dài tháng thứ ba liên tiếp. Tồn kho đầu vào tăng tháng thứ sáu liên tiếp khi các nhà sản xuất tiếp tục xây dựng hàng tồn kho dự phòng.

-

Việc làm: Nhìn chung giảm nhẹ, mặc dù các công ty sản xuất hàng tiêu dùng vẫn tiếp tục tuyển dụng.

-

Niềm tin kinh doanh: Triển vọng sản lượng 12 tháng vẫn lạc quan, giảm nhẹ so với tháng 4 nhưng phù hợp với mức trung bình từ đầu năm đến nay.

Phân tích chi tiết

Lĩnh vực sản xuất của Trung Quốc duy trì đà mở rộng vững chắc trong tháng 5. Điểm sáng nhất vẫn là các đơn đặt hàng mới, dù tăng trưởng nhu cầu có chậm lại đôi chút so với tháng 4 nhưng vẫn ở gần mức cao nhất trong 5 năm qua. Nhu cầu trong nước là động lực chính, trong khi đơn hàng xuất khẩu mới giảm nhẹ – một chi tiết đáng chú ý trong bối cảnh các điều kiện thương mại toàn cầu đang có dấu hiệu hạ nhiệt.

Phát hiện quan trọng nhất của khảo sát này chính là sự hạ nhiệt đồng thời của lạm phát giá đầu vào và giá đầu ra – đây là lần giảm tốc đầu tiên sau sáu và bảy tháng tương ứng. Các nhà sản xuất liên hệ đợt tăng chi phí trước đó với giá nguyên liệu thô, năng lượng, sự gián đoạn chuỗi cung ứng và tác động lan tỏa từ xung đột tại Trung Đông. Mặc dù đây là một tin tích cực, nhưng giá đầu vào vẫn tăng nhanh hơn mức trung bình dài hạn, cho thấy áp lực chi phí chưa hoàn toàn biến mất mà chỉ giảm nhẹ biên độ.

Chuỗi cung ứng vẫn đang chịu áp lực, với thời gian giao hàng kéo dài tháng thứ ba liên tiếp. Điều này thúc đẩy các nhà sản xuất tiếp tục gia tăng hàng tồn kho đầu vào trong tháng thứ sáu liên tiếp. Động lực tích trữ này phản ánh hành vi phòng thủ (trữ hàng) hơn là sự tự tin vào nhu cầu, khi các doanh nghiệp tìm cách giảm thiểu rủi ro thiếu hụt trong tương lai.

Về phía thị trường, lần giảm đầu tiên của lạm phát giá đầu vào và đầu ra trong 6-7 tháng qua là tín hiệu quan trọng nhất. Nó cung cấp bằng chứng ban đầu cho thấy giai đoạn tồi tệ nhất của sự tăng giá do chiến tranh gây ra thông qua chuỗi cung ứng Trung Quốc có thể đã đạt đỉnh. Tuy nhiên, đối với thị trường hàng hóa, việc giá đầu vào vẫn cao hơn mức trung bình dài hạn có nghĩa là sự giảm bớt này chỉ mang tính cục bộ.

Hơn nữa, việc tích trữ hàng tồn kho liên tục cho thấy các nhà sản xuất vẫn đang phòng thủ. Xuất khẩu giảm nhẹ trong tháng 5, trong khi đơn đặt hàng nội địa vẫn ở mức cao 5 năm, cũng là chỉ báo cần theo dõi chặt chẽ như một dấu hiệu sớm cho thấy nhu cầu bên ngoài có thể đang suy yếu, điều này cuối cùng sẽ ảnh hưởng đến sản lượng công nghiệp của Trung Quốc trong quý tới.