Tâm lý ưa rủi ro tăng vọt trong phiên thứ Năm sau khi ông Trump huỷ kế hoạch tấn công Iran, viện dẫn một thoả thuận gần như hoàn tất với Tehran và khả năng ký kết tại châu Âu vào cuối tuần này. Chứng khoán bật tăng mạnh, dẫn dắt bởi nhóm cổ phiếu chu kỳ và công nghệ, trong khi năng lượng là lĩnh vực duy nhất giảm điểm. Oracle đi ngược xu hướng tăng chung, lao dốc hơn 8% sau thông tin huy động 40 tỷ USD vốn cổ phần kèm theo hướng dẫn chi tiêu vốn (capex) yếu.

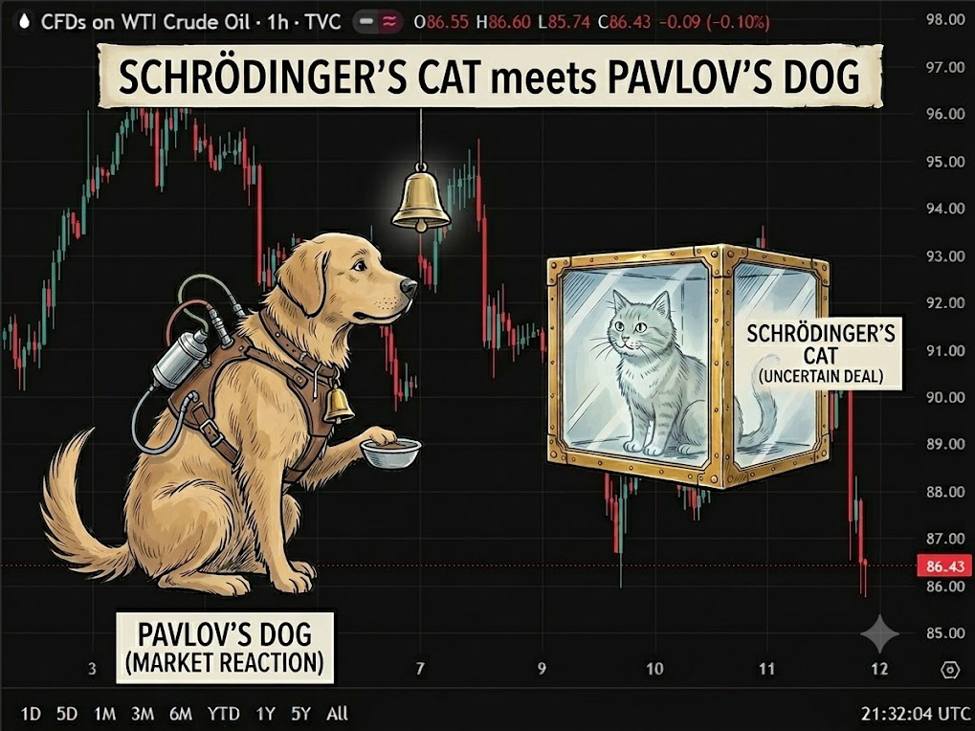

Dầu thô chịu tác động nặng nề nhất từ diễn biến hạ nhiệt căng thẳng, đảo chiều từ mức tăng trước đó để đóng cửa giảm sâu, qua đó thúc đẩy đà tăng trên diện rộng của trái phiếu Kho bạc Mỹ. Lợi suất giảm 8-10 điểm cơ bản trên toàn đường cong, dẫn đầu là nhóm kỳ hạn trung gian, khi giới giao dịch gỡ bỏ phần bù lạm phát gắn với xung đột. Thị trường hiện chỉ định giá 18.5 điểm cơ bản thay đổi lãi suất vào cuối năm, tương ứng xác suất 74%.

Đồng USD suy yếu trên diện rộng nhờ tâm lý rủi ro cải thiện, với AUD và NZD vượt trội trong bối cảnh tích cực, trong khi CAD tụt lại do giá dầu thô lao dốc.

Chỉ số PPI của Mỹ tạo thêm một nét phức tạp: chỉ số toàn phần tăng 1.1% so với tháng trước (dự báo +0.7%, trước đó +1.4%) và 6.5% so với cùng kỳ (dự báo +6.4%), nhưng chỉ số lõi hạ nhiệt còn 4.9% so với cùng kỳ (dự báo +5.3%, trước đó +5.2%). Supercore tăng tốc trở lại lên 5.1% so với cùng kỳ, nhắc nhở rằng áp lực giá nền tảng chưa hoàn toàn phai nhạt. Số đơn xin trợ cấp thất nghiệp nhích lên 229k (dự báo 219k, trước đó 225k).

Phiên đấu giá trái phiếu kỳ hạn 30 năm yếu ớt, với mức lệch 1.2 điểm cơ bản (tailing) và nhu cầu gián tiếp ảm đạm, cho thấy sự thận trọng vẫn dai dẳng đối với rủi ro kỳ hạn dài ngay cả khi lợi suất gần mức 5%. Sự phê chuẩn của Lãnh tụ Tối cao Iran vẫn là yếu tố then chốt quyết định xu hướng khi bước vào cuối tuần.

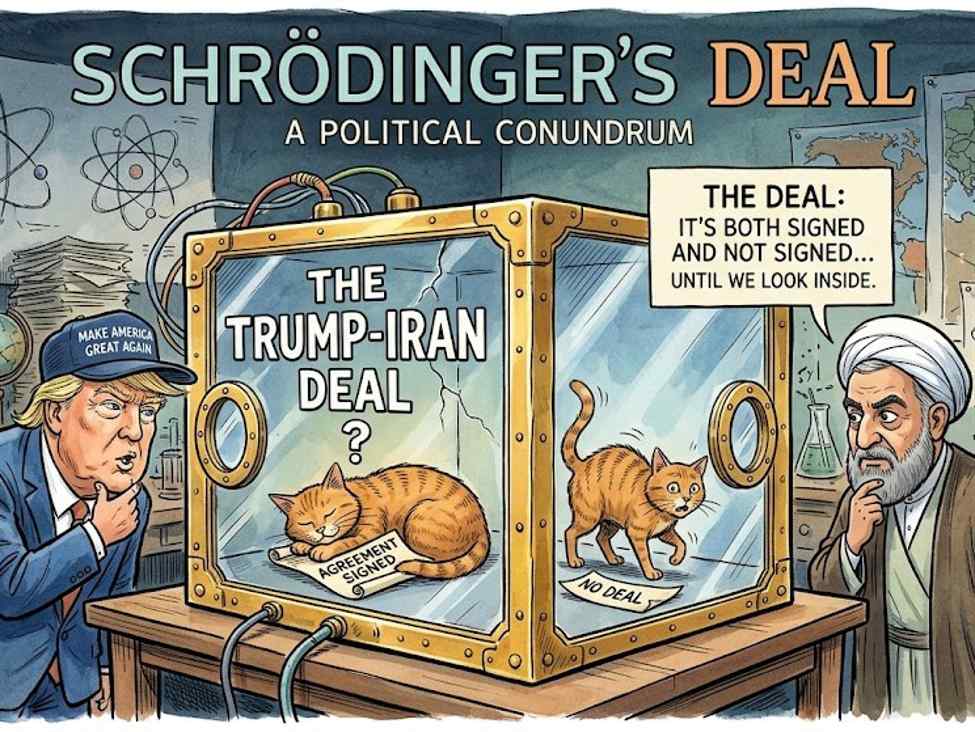

Lại thêm một thoả thuận nữa — lần này chắc chắn chứ?