13/07/2026. Thị trường bước vào tuần giao dịch mới trong tâm lý thận trọng khi xung đột Mỹ - Iran leo thang mạnh vào cuối tuần, kéo giá dầu bật tăng và phủ bóng lên khẩu vị rủi ro. Trọng tâm tuần này dồn về báo cáo CPI tháng 6 của Mỹ và hai ngày điều trần chính sách tiền tệ của Chủ tịch Fed Kevin Warsh.

Cuối tuần: Xung đột Mỹ - Iran leo thang, rủi ro nguồn cung dầu quay lại

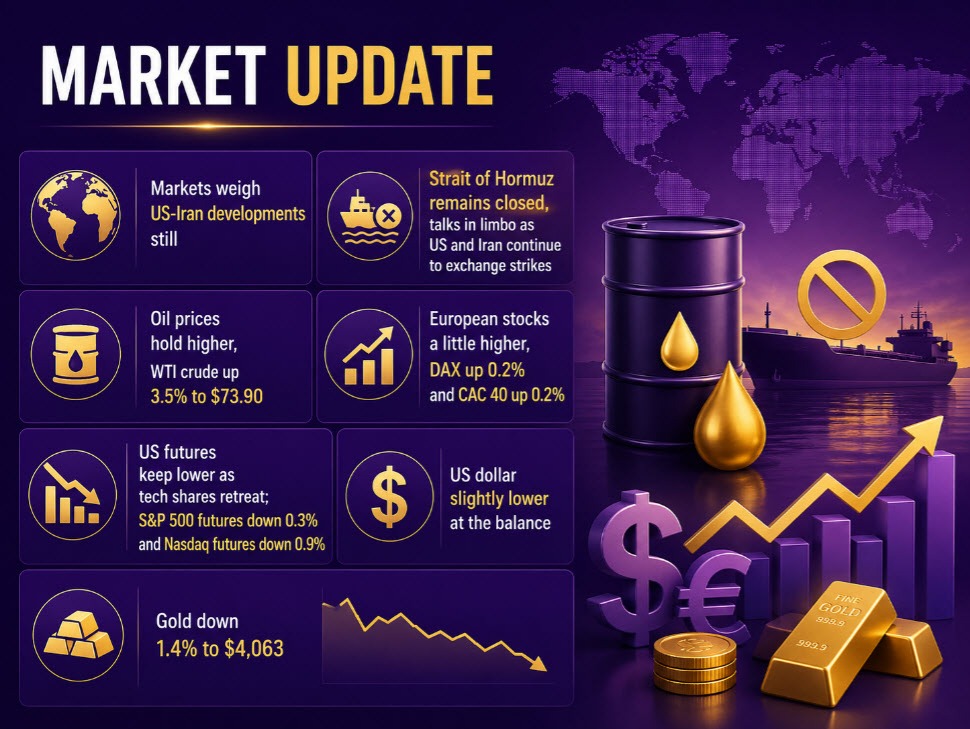

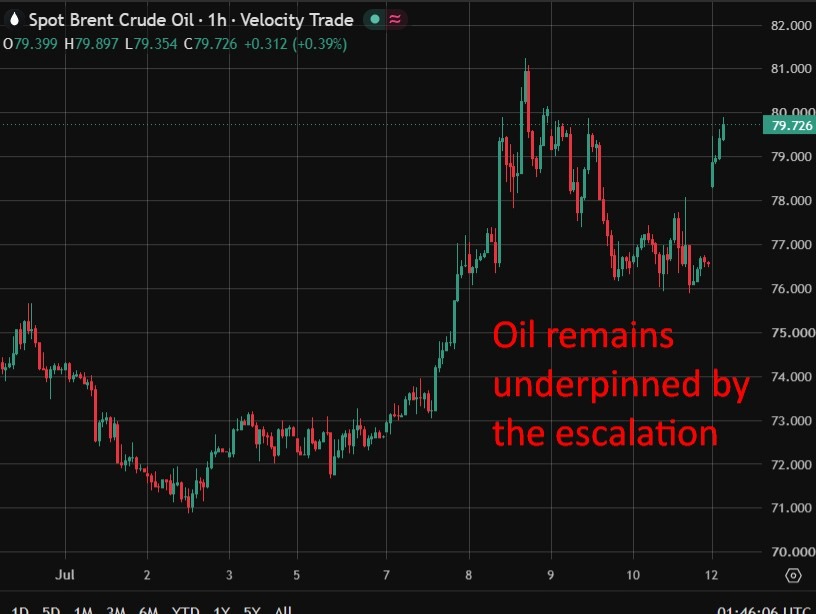

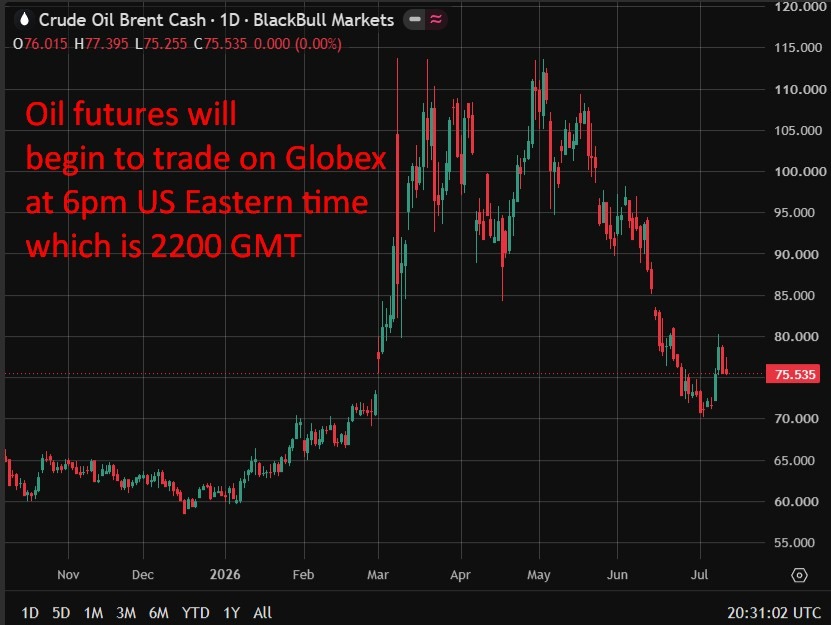

Căng thẳng Mỹ - Iran bùng phát mạnh trong cuối tuần khi hai bên trút hàng loạt tên lửa và drone, đánh dấu bước ngoặt nghiêm trọng của cuộc chiến đã kéo dài bốn tháng. Iran mở rộng tấn công sang Qatar và UAE — những quốc gia vùng Vịnh gần như được miễn trừ suốt nhiều tháng — đồng thời nhắm vào Jordan, Kuwait và Oman. Tehran một lần nữa tuyên bố đóng eo biển Hormuz và cảnh báo tàu thuyền không được đi qua nếu chưa được phép, dù Mỹ khẳng định lưu thông vẫn diễn ra qua tuyến phía nam. Sang đầu phiên châu Á sáng thứ Hai, giá dầu tại sàn Globex bật tăng khoảng 3%, trong khi hợp đồng tương lai chỉ số cổ phiếu Mỹ giảm nhẹ.

Phiên thứ Sáu trước đó, thị trường chịu chi phối bởi tin tức địa chính trị giật cục. Sau khi Tổng thống Trump tuyên bố lệnh ngừng bắn đã kết thúc, phản ứng ban đầu điển hình của tâm lý risk-off — USD tăng, cổ phiếu giảm, dầu bật lên, lợi suất nhích cao — nhưng nhiều động thái sau đó đảo chiều khi có tin Mỹ, Iran và các bên trung gian sẽ họp vào cuối tuần để nối lại đàm phán. Chứng khoán Mỹ đóng cửa tích cực nhờ nhóm công nghệ, với Meta tăng 6% và tâm lý lạc quan quanh nhu cầu chip sau màn ra mắt của SK Hynix trên sàn Nasdaq. Báo cáo việc làm tháng 6 của Canada tích cực (+18.2 nghìn việc làm so với dự báo +10 nghìn), giúp CAD được hỗ trợ ngắn hạn trước khi USD mạnh lên trên diện rộng.

Biến động tài sản (đến cuối phiên thứ Sáu)

- Vàng (XAU/USD): giảm 9 USD về 4,112 USD, hồi phục về cuối phiên bất chấp USD mạnh.

- Dầu thô WTI: giảm 51 cent về 71.57 USD phiên thứ Sáu; mở cửa Globex sáng thứ Hai tăng khoảng 3%.

- Lợi suất trái phiếu Mỹ: kỳ hạn 10 năm tăng 2 bps lên 4.56%; kỳ hạn 2 năm quanh 4.20%.

- Chứng khoán Mỹ: S&P 500 +0.4%, Nasdaq +0.3%, Russell 2000 -0.5%.

- Ngoại hối: JPY dẫn đầu, EUR yếu nhất. USD/JPY giảm 65 pip với lực mua quanh 161.25; EUR/USD quanh 1.1420; USD/CAD chạm 1.4120 rồi hồi lên 1.4157.

Tâm điểm tuần này

Hai sự kiện có thể định hình lại kỳ vọng chính sách của Fed:

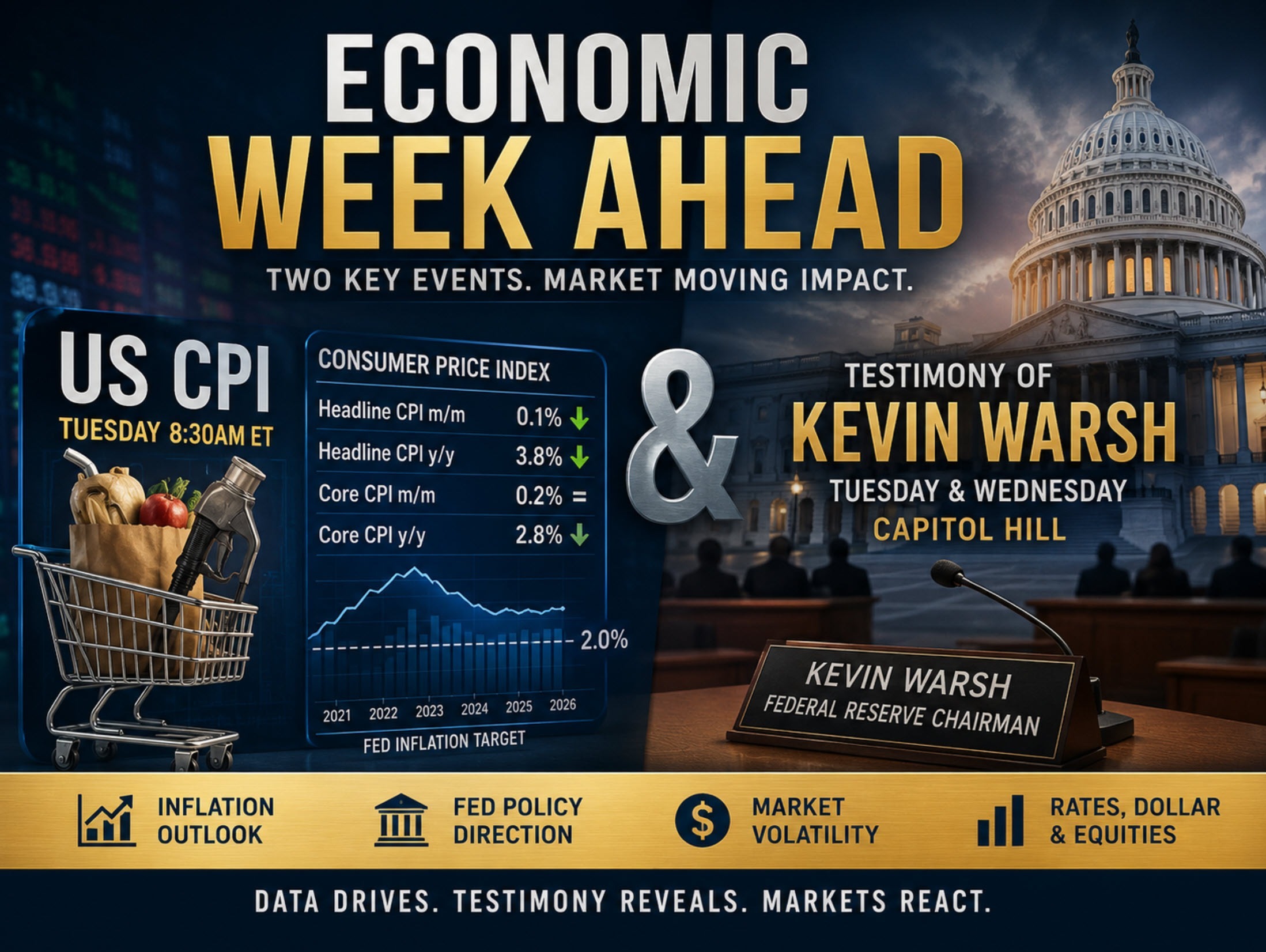

- Thứ Ba: Báo cáo CPI tháng 6 của Mỹ (19h30 giờ Việt Nam). Giới kinh tế dự báo CPI toàn phần chỉ tăng 0.1% so với tháng trước — giảm mạnh từ 0.5% của tháng 5 và là mức thấp nhất kể từ tháng 6/2025 — kéo CPI theo năm về 3.8% từ 4.2%. CPI lõi dự kiến tăng 0.2% m/m, theo năm hạ nhẹ về 2.8%. Số liệu mềm hơn dự báo sẽ củng cố khả năng Fed tiến tới nới lỏng và gây áp lực lên USD; ngược lại, một bất ngờ tăng có thể làm sống lại lo ngại về lãi suất.

- Thứ Ba - Thứ Tư: Chủ tịch Fed Kevin Warsh điều trần chính sách tiền tệ bán niên trước Hạ viện (thứ Ba) và Thượng viện (thứ Tư), với cách tiếp cận từng cuộc họp, phụ thuộc dữ liệu.

- Thứ Ba: Mùa báo cáo lợi nhuận quý 2 khởi động với nhóm ngân hàng lớn tại Mỹ.

Ngoài ra, thị trường theo dõi cuộc họp chính sách của BOJ — ngân hàng trung ương Nhật có thể nâng dự báo tăng trưởng 2026 nhưng nhiều khả năng giữ nguyên lãi suất khi rủi ro lạm phát vẫn trong tâm điểm — cùng diễn biến tiếp theo của tình hình Trung Đông và giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.