Chỉ số niềm tin nhà đầu tư Sentix Eurozone tháng 6: -13.4 so với -14.6 dự kiến

Chỉ số niềm tin nhà đầu tư Sentix khu vực đồng Euro tháng 6 đạt -13.4, cao hơn mức dự báo -14.6.

Trước đó: -16.4

Sẽ cập nhật thêm..

Chỉ số niềm tin nhà đầu tư Sentix khu vực đồng Euro tháng 6 đạt -13.4, cao hơn mức dự báo -14.6.

Trước đó: -16.4

Sẽ cập nhật thêm..

Đây là ngày nghỉ lễ Thăng Thiên (Ascension Day) và do rơi vào thứ Năm, nhiều người có thể sẽ nghỉ thêm "ngày cầu nối" vào thứ Sáu để tạo kỳ nghỉ cuối tuần dài hơn. Tuy nhiên, kỳ nghỉ này không được tổ chức ở Tây Ban Nha hay Italy — tại đây, ngày Assumption Day (tháng 8) mới là ngày lễ quan trọng hơn.

Đây chỉ là lưu ý ngắn rằng dù một số nơi trong khu vực có ngày nghỉ, thị trường vẫn mở cửa và giờ giao dịch diễn ra như thông thường. Các sàn Euronext (trừ Oslo), Xetra và Frankfurt vẫn hoạt động bình thường, dù thanh khoản có thể thấp hơn so với các phiên thông thường.

Chúc những ai đang kỷ niệm ngày này một kỳ nghỉ vui vẻ, và một cuối tuần thật tuyệt nếu bạn cũng nghỉ thêm vài ngày. Chúc mọi người một ngày tốt lành.

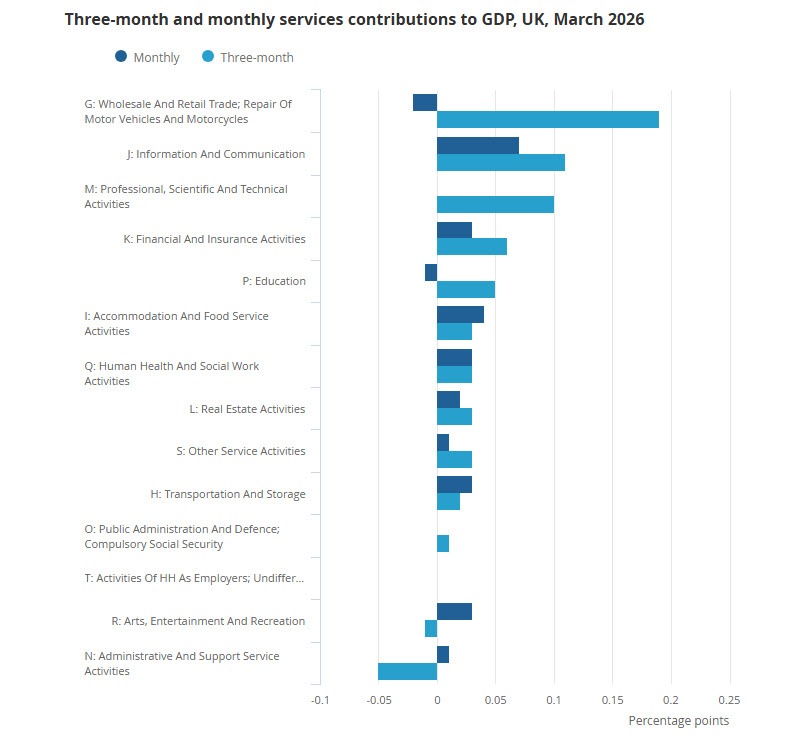

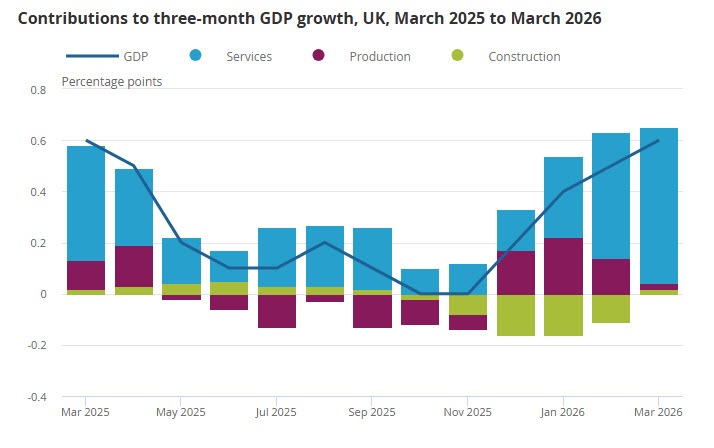

Kinh tế Anh vượt qua những thách thức từ giá năng lượng cao hơn để ghi nhận mức tăng trưởng mạnh trong tháng 3. Phần lớn nguyên nhân đến từ sự cải thiện của lĩnh vực dịch vụ, vốn cũng đóng góp 0.8% vào mức tăng trưởng trong quý đầu tiên.

Đáng chú ý, sản lượng tăng rộng rãi trên hầu hết các tiểu lĩnh vực của dịch vụ. Có thể thấy bảng phân tích chi tiết dưới đây:

Khi đi sâu hơn vào số liệu, các dịch vụ hướng đến người tiêu dùng cũng tăng 0.8% trong tháng. Đây là sự cải thiện so với mức giảm 0.1% trong tháng 2. Đáng chú ý, những đóng góp tích cực lớn nhất ở cấp độ ngành đến từ bán lẻ (không bao gồm xe cơ giới và mô tô, +0.7%) và các hoạt động dịch vụ cá nhân khác (+2.5%).

Ngoài ra, lĩnh vực sản xuất và xây dựng cũng cho thấy sức bền đáng kể. Điều này giúp củng cố đà tăng trưởng kinh tế tổng thể mạnh mẽ hơn trong tháng 3 bất chấp những trở ngại từ tình hình Trung Đông và giá năng lượng tăng vọt.

Cặp USD/JPY xóa hoàn toàn đà giảm sau đợt can thiệp ngày 6/5 và hiện tiến sát ngưỡng kháng cự then chốt 158.00. Đồng USD lấy lại đà tăng khi Mỹ và Iran bác bỏ các đề xuất chấm dứt chiến tranh, trong khi dữ liệu lạm phát Mỹ cao hơn kỳ vọng khiến Fed dần rời bỏ quan điểm nới lỏng — một số thành viên thậm chí nhắc đến khả năng tăng lãi suất. Về phía Nhật Bản, BoJ giữ nguyên lãi suất ở mức 0.75% và Thống đốc Ueda tỏ ra bớt diều hâu hơn, cho biết cần thêm thời gian để đánh giá tác động của tình hình Trung Đông. Trên biểu đồ ngày, USD/JPY đang giao dịch tại vùng 158.00 — nơi phe bán có thể phòng thủ với rủi ro xác định, trong khi phe mua cần phá vỡ ngưỡng này để nhắm đến mức 162.00 tiếp theo.

Đây là kết quả khả quan của nền kinh tế Anh trong quý đầu năm, được hỗ trợ bởi hiệu suất tích cực trong tháng 3 bất chấp áp lực từ giá năng lượng tăng cao. Sản lượng dịch vụ là đóng góp lớn nhất, tăng 0.8% trong quý I năm 2026 — so với mức tăng 0.2% của cùng lĩnh vực trong quý IV năm 2025. Ngay cả so với cùng quý năm trước, sản lượng dịch vụ cũng cao hơn 1.4%.

Đáng chú ý, dịch vụ không hướng đến người tiêu dùng (dịch vụ doanh nghiệp) tăng 0.7%, trong khi dịch vụ hướng đến người tiêu dùng tăng 0.8%.

Ngoài ra, tiêu dùng hộ gia đình cũng ghi nhận mức tăng đáng kể trong quý đầu năm (+0.35%), cải thiện rõ rệt so với quý cuối năm ngoái (+0.07%).

Nhìn chung, báo cáo cho thấy nền kinh tế Anh đã có một quý I thuận lợi với điều kiện kinh tế duy trì được sự ổn định và tăng trưởng vững chắc. Tuy nhiên, thách thức thực sự mới bắt đầu khi nền kinh tế phải đối mặt với hệ quả từ cuộc xung đột Mỹ-Iran.

Trong phiên châu Âu, điểm nhấn chính là báo cáo GDP Anh. Dữ liệu vượt kỳ vọng trên hầu hết các chỉ số, với kết quả khả quan trong tháng 3. Tất cả cho thấy nền kinh tế Anh đang vận hành khá tốt trước khi cuộc chiến Mỹ-Iran bùng nổ.

Nhìn về phía trước, chúng ta chỉ có dữ liệu CPI cuối cùng của Tây Ban Nha — kết quả này sẽ không thay đổi gì đối với ECB, do đó phản ứng thị trường nhiều khả năng sẽ yếu.

Trong phiên Mỹ, chúng ta có dữ liệu Doanh thu Bán lẻ và Đơn xin Trợ cấp Thất nghiệp của Mỹ. Doanh thu Bán lẻ M/M dự kiến ở mức 0.5% so với 1.7% trước đó, trong khi chỉ số Loại trừ Ô tô M/M ước tính đạt 0.6% so với 1.9% trước. Chỉ số Retail Control quan trọng hơn được dự báo ở 0.4% so với 0.7% trước. Doanh thu Bán lẻ là chỉ số biến động cao — dù là một dữ liệu tác động thị trường, nhưng hiếm khi thay đổi xu hướng và phần lớn phản ứng ban đầu thường bị đảo ngược.

Initial Claims dự kiến ở mức 205K so với 200K trước đó, trong khi Continuing Claims ước tính ở 1,780K so với 1,766K trước. Dữ liệu Jobless Claims đang phản ánh sự cải thiện dần dần trên thị trường lao động — Initial Claims dao động gần mức đáy chu kỳ và Continuing Claims giảm về mức thấp nhất kể từ năm 2024.

Với thị trường lao động vẫn vững chắc và lạm phát đang đi sai hướng, Fed hầu như không có lựa chọn nào khác ngoài việc duy trì lãi suất ổn định lâu hơn — dù trên lý thuyết, chuyển sang thiên hướng thắt chặt sẽ là lựa chọn tốt hơn.

Hội nghị thượng đỉnh giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình đã chính thức khai mạc tại Bắc Kinh với những phát biểu mang tính hòa giải và nhấn mạnh vào tầm quan trọng của quan hệ Mỹ - Trung.

Ông Tập kêu gọi hai nước vượt qua “Bẫy Thucydides”, tức nguy cơ xung đột giữa một cường quốc đang trỗi dậy và cường quốc thống trị hiện tại, đồng thời hợp tác để giải quyết các thách thức toàn cầu và củng cố ổn định thế giới.

Trong khi đó, ông Trump tập trung vào thương mại, khẳng định đã đưa tới Bắc Kinh một phái đoàn doanh nghiệp hàng đầu và nhấn mạnh mối quan hệ “tuyệt vời” với ông Tập. Dù thị trường kỳ vọng hai bên sẽ đạt được một số thỏa thuận hoặc cam kết nhằm hạ nhiệt căng thẳng thương mại sau cuộc chiến thuế quan năm ngoái, giới quan sát cho rằng các kết quả nhiều khả năng chỉ mang tính biểu tượng hơn là tạo ra đột phá lớn.

Tuy vậy, việc quan hệ giữa hai nền kinh tế lớn nhất thế giới không tiếp tục xấu đi vẫn được xem là tín hiệu tích cực đối với thị trường tài chính, đặc biệt trong bối cảnh nhà đầu tư đang phải đối mặt với những rủi ro địa chính trị từ xung đột tại Trung Đông.

Dù hôm nay là ngày nghỉ lễ Lễ Thăng Thiên tại một số quốc gia châu Âu, các thị trường tài chính trong khu vực vẫn hoạt động bình thường.

Tuy nhiên, do ngày lễ rơi vào thứ Năm, nhiều nhà giao dịch có thể nghỉ thêm thứ Sáu để tạo thành kỳ nghỉ dài cuối tuần, khiến thanh khoản trên thị trường suy giảm.

Các sở giao dịch lớn như Euronext (ngoại trừ Oslo), Xetra và Sở Giao dịch Chứng khoán Frankfurt vẫn mở cửa theo lịch thông thường, nhưng khối lượng giao dịch có thể thấp hơn đáng kể.

Trong bối cảnh đó, giá tài sản có thể biến động thất thường hơn do chỉ cần một lượng lệnh tương đối nhỏ cũng đủ tạo ra các biến động lớn trên thị trường.

Thượng đỉnh Trump - Tập Cận Bình khai màn tại Bắc Kinh với không khí tích cực hơn dự kiến, khi Chủ tịch Tập khẳng định hai nước "nên là đối tác, không phải đối thủ". Thị trường tiền tệ phản ứng tích cực khi PBoC ấn định tỷ giá tham chiếu USD/CNY ở mức mạnh nhất từ tháng 3/2023, đồng CNH chạm đỉnh kể từ tháng 2/2023.

Tại các thị trường chứng khoán châu Á, Nikkei tăng phiên thứ ba liên tiếp lên mức kỷ lục nhờ đà tăng của nhóm công nghệ, còn KOSPI Hàn Quốc tiếp tục chuỗi tăng sau khi Samsung chạm đỉnh lịch sử. Ở mảng tài khóa, Nhật Bản đang cân nhắc ngân sách bổ sung để bảo vệ hộ gia đình trước làn sóng tăng giá nhiên liệu, khiến lợi suất JGB kỳ hạn 30 và 40 năm tăng theo lo ngại phát hành trái phiếu.

Dữ liệu PPI Mỹ cao hơn nhiều so với dự báo ngày hôm qua đã đẩy lùi kỳ vọng Fed cắt giảm lãi suất trong tương lai gần, khiến giá vàng suy yếu.

Chính phủ Nhật Bản đang xem xét khả năng soạn ngân sách bổ sung để hỗ trợ người dân đối phó với giá nhiên liệu tăng cao vào mùa hè, theo nguồn tin từ Kyodo News trích dẫn các quan chức chính phủ giấu tên. Gói chi tiêu bổ sung sẽ nhằm giảm bớt áp lực từ giá xăng và hóa đơn điện tăng cao — vốn là gánh nặng lớn nhất đối với các hộ gia đình vào mùa hè, đặc biệt trong bối cảnh cuộc chiến Iran và giá dầu thô toàn cầu tiếp tục neo ở mức cao. Lợi suất JGB kỳ hạn 30 và 40 năm tăng ngay sau thông tin này, phản ánh lo ngại về phát hành nợ gia tăng. Đáng chú ý, Thủ tướng Sanae Takaichi và Chánh văn phòng nội các Kihara đều cho rằng chưa cần thiết phải có ngân sách bổ sung, khiến kế hoạch này vẫn còn bất định.

Chủ tịch Tập Cận Bình đang gặp gỡ Tổng thống Trump, thị trường có thể sẽ nhận được một số tin tức trong vài giờ tới

Bộ trưởng Tài chính Hàn Quốc cho biết biến động của đồng Won (KRW) là quá mức so với các yếu tố kinh tế cơ bản.

Ông bổ sung thêm rằng đồng tiền sẽ sớm ổn định trở lại nếu các điều kiện bên ngoài cải thiện.

Bộ trưởng cũng đề cập đến cuộc đình công tại Samsung và nhận định đây có thể trở thành rủi ro đáng kể đối với nền kinh tế.

Khoảng cách giữa mức ấn định 6.8401 và ước tính mô hình 6.7888 là 540+ pip, lớn nhất kể từ ngày 2/3. PBOC có vẻ muốn kiềm chế đà tăng của nhân dân tệ. Tuy nhiên, đây vẫn là lần ấn định mạnh nhất cho CNY kể từ ngày 24/3/2023.

PBOC bơm 500 triệu nhân dân tệ qua nghiệp vụ repo ngược 7 ngày trong hoạt động thị trường mở hôm nay. Lãi suất giữ nguyên ở mức 1.4%.

Ông Trump đang có mặt tại Trung Quốc để gặp ông Tập Cận Bình.

Tàu chở dầu VLCC Yuan Hua Hu thuộc COSCO Shipping Energy (được Sinopec/Unipec thuê) đã qua Eo biển Hormuz vào thứ Tư, kết thúc hơn 2 tháng bị kẹt trong Vịnh Ba Tư với gần 2 triệu thùng dầu thô Basrah Medium của Iraq. Con tàu đang hướng về Chu Sơn, Trung Quốc, dự kiến cập cảng ngày 1/6. Đây là lần thứ 3 tàu Trung Quốc vượt eo biển kể từ khi chiến tranh Mỹ-Israel-Iran nổ ra vào cuối tháng 2. Iran đồng thời được cho là đang đàm phán các thỏa thuận vận chuyển với Iraq và Pakistan qua Hormuz, làm dấy lên lo ngại Tehran đang dần biến eo biển kiểm soát khoảng 1/5 lượng dầu toàn cầu thành công cụ địa chính trị lâu dài.

Khoảng cách giữa mức tỷ giá được thiết lập là 6.8401 và ước tính từ Reuters là 6.8173 lên tới hơn 540 pip, mức chênh lệch lớn nhất kể từ ngày 2 tháng 3. Có vẻ như PBOC đang muốn ổn định đà tăng của đồng nhân dân tệ. Mặt khác, đây là mức thiết lập mạnh nhất cho CNY kể từ ngày 24 tháng 3 năm 2023.

Hôm nay, PBOC đã bơm 500 triệu nhân dân tệ thông qua các hợp đồng mua lại đảo ngược (reverse repos) kỳ hạn 7 ngày trên thị trường mở với lãi suất không đổi là 1.4%.

Theo Standard Chartered, làn sóng can thiệp ngoại hối của Nhật Bản với tổng giá trị ước tính khoảng 65 tỷ USD đã giúp đồng Yen tăng khoảng 1-2%, đưa tỷ giá từ vùng định giá thấp sang vùng hơi cao hơn giá trị thực. Ngân hàng nhận định đây là hành động phòng thủ — mục tiêu là ngăn đồng Yen mất giá thêm chứ không phải đẩy tỷ giá lên mạnh — với ngưỡng bảo vệ không chính thức nằm trong vùng 150-160 USD/JPY. Tuy nhiên, Standard Chartered cảnh báo tâm lý tiêu cực với đồng Yen chưa được xử lý triệt để và có thể cần thêm can thiệp. Triển vọng thêm phức tạp khi kỳ vọng tăng lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ) đã giảm, khiến đồng Yen dễ bị tổn thương hơn trước áp lực bán mới.

Standard Chartered nhận định rằng các đợt can thiệp ngoại hối bị nghi ngờ của Nhật Bản với tổng trị giá khoảng 65 tỷ USD đã đẩy đồng yên từ trạng thái bị định giá thấp sang hơi bị định giá cao. Các nhà chức trách dường như đang bảo vệ một ngưỡng sàn cho tỷ giá USD/JPY trong phạm vi từ 150 đến 160.

Tóm tắt:

Các nhà phân tích của Standard Chartered cho biết sự can thiệp ngoại hối của Nhật Bản đã làm đồng yên tăng giá khoảng 1% đến 2%, coi đây là động thái mang tính phòng thủ hơn là một nỗ lực để tạo ra sự mạnh lên bền vững.

Các nhà chức trách Nhật Bản dường như đã vẽ lại lằn ranh đỏ cho tỷ giá USD/JPY trong khoảng từ 150 đến 160, mặc dù Standard Chartered cảnh báo rằng có thể cần thêm các đợt can thiệp để kiềm chế tâm lý thị trường tiêu cực đối với đồng yên.

Kỳ vọng của thị trường về việc Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất đã bị cắt giảm, làm tăng thêm sự không chắc chắn đối với quỹ đạo trung hạn của đồng yên.

Theo các nhà phân tích của Standard Chartered, các nhà chức trách Nhật Bản có khả năng đã đưa đồng yên từ vùng định giá thấp sang vùng hơi bị định giá cao thông qua một làn sóng can thiệp ngoại hối ước tính khoảng 65 tỷ USD. Tuy nhiên, ngân hàng này cảnh báo rằng vẫn có thể cần thêm các hành động để ổn định tâm lý đối với đồng tiền này.

Standard Chartered cho rằng quy mô can thiệp được báo cáo là đủ để nâng giá đồng yên thêm khoảng 1% đến 2%. Các nhà phân tích mô tả động thái này mang tính chất phòng thủ, nhằm ngăn chặn đồng yên suy yếu thêm thay vì nỗ lực chủ động thúc đẩy đồng tiền này tăng mạnh. Sự phân biệt này rất quan trọng đối với thị trường: can thiệp nhằm mục đích chặn đà mất giá chỉ thiết lập một mức sàn chứ không phải một mục tiêu, điều đó ngụ ý rằng các nhà chức trách sẽ hành động lần nữa nếu tỷ giá trôi về các mức không thoải mái.

Về vấn đề này, Standard Chartered chỉ ra rằng các nhà chức trách Nhật Bản dường như đã xác định lại "lằn ranh đỏ" không chính thức của họ ở đâu đó trong phạm vi 150-160 đối với USD/JPY — một dải tỷ giá mà các nhà hoạch định chính sách cảm thấy buộc phải hành động. Việc đồng yên đã chuyển sang vùng hơi bị định giá cao cho thấy sự can thiệp cho đến nay đã đạt được mục tiêu trước mắt. Nhưng ngân hàng cảnh báo rằng tâm lý thị trường tiêu cực đối với đồng yên vẫn chưa được xóa bỏ hoàn toàn, và có thể cần các đợt can thiệp bổ sung để củng cố kết quả này.

Làm phức tạp thêm triển vọng, kỳ vọng của thị trường về việc Ngân hàng Nhật Bản tăng lãi suất đã bị cắt giảm, loại bỏ một trong những nguồn hỗ trợ tiềm năng tự nhiên hơn cho đồng yên. Nếu không có triển vọng thắt chặt chính sách để neo giữ tâm lý, đồng tiền này vẫn dễ bị tổn thương trước áp lực bán tháo mới, đặc biệt là nếu khẩu vị rủi ro toàn cầu thay đổi hoặc sức mạnh của đồng đô la trỗi dậy.

Sự kết hợp giữa điều chỉnh định giá do can thiệp và kỳ vọng tăng lãi suất suy yếu khiến đồng yên rơi vào trạng thái cân bằng không chắc chắn, phụ thuộc vào sự hỗ trợ tiếp tục từ chính quyền để giữ vững những mức tăng gần đây.

UBS và Morgan Stanley đều phát hành báo cáo chiến lược tích cực về cổ phiếu Trung Quốc, với lý do phục hồi lợi nhuận, đà tăng của AI và cơ cấu kinh tế ít nhạy cảm với giá dầu. Chỉ số Shanghai Composite đã vượt 4,200 điểm, chạm đỉnh 11 năm, bất chấp căng thẳng chiến tranh Iran và giá dầu cao. GDP Trung Quốc tăng 5% trong quý I. UBS nhấn mạnh ngành điện Trung Quốc chỉ sử dụng khoảng 3% từ dầu/khí, so với bình quân toàn cầu gần 20%, là lợi thế cấu trúc trong bối cảnh năng lượng biến động. Morgan Stanley dự báo tỷ lệ tự chủ chip bán dẫn tăng từ 41% lên 86% vào năm 2030 và AI có thể đóng góp thêm khoảng 3.5 điểm phần trăm vào GDP đến năm 2035.

Morgan Stanley nâng mục tiêu cuối năm cho S&P 500 lên 8,000 điểm từ 7,800, nhấn mạnh đây là câu chuyện lợi nhuận chứ không phải mở rộng bội số định giá. Nhóm chiến lược gia do Mike Wilson dẫn đầu dự báo EPS 2026 của các cấu thành S&P 500 đạt 339 USD — tăng 23% so với năm trước — nhờ hiệu quả từ AI và sức định giá của doanh nghiệp cải thiện. EPS dự kiến tăng lên 380 USD năm 2027 và 429 USD năm 2028. Morgan Stanley cho rằng đà tăng không phụ thuộc vào việc Fed cắt giảm lãi suất, song nâng lãi suất vẫn là rủi ro chính. Các lĩnh vực được ưu tiên gồm công nghệ, tài chính, chăm sóc sức khỏe và hàng tiêu dùng thiết yếu.

Cisco Systems thông báo cắt giảm khoảng 4,000 việc làm — dưới 5% lực lượng lao động — cùng chi phí tái cơ cấu lên tới 1 tỷ USD, nhằm tái phân bổ nguồn lực sang hạ tầng AI, chip bán dẫn, cáp quang và bảo mật. CEO Chuck Robbins nhấn mạnh đây là điều chỉnh chiến lược chứ không phải cắt giảm chi phí thuần túy. Đơn đặt hàng AI từ các hyperscaler đạt 1.9 tỷ USD trong quý III tài chính (kết thúc ngày 25/4), gấp hơn 3 lần so với cùng kỳ và đã vượt mục tiêu cả năm 5 tỷ USD trước một quý. Doanh thu quý tăng 12% lên 15.84 tỷ USD, vượt kỳ vọng; dự báo doanh thu cả năm được nâng lên 62.8–63 tỷ USD. Cổ phiếu Cisco tăng 17% sau giờ giao dịch lên 119.40 USD.

OPEC đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2026 xuống còn 1.17 triệu thùng/ngày, từ mức 1.38 triệu thùng/ngày trước đó (giảm 210,000 thùng/ngày), do hệ quả kinh tế từ cuộc chiến Iran và việc đóng cửa eo biển Hormuz. Cùng lúc, sản lượng OPEC+ trong tháng 4 giảm 1.74 triệu thùng/ngày xuống trung bình 33.19 triệu thùng/ngày, khiến liên minh không thể thực hiện kế hoạch tăng sản lượng theo thỏa thuận. Dự báo nhu cầu quý 2 bị cắt giảm tích lũy 1 triệu thùng/ngày qua hai báo cáo tháng liên tiếp, phản ánh mức độ nghiêm trọng của cú sốc. OPEC nâng dự báo tăng trưởng nhu cầu năm 2027 thêm 200,000 thùng/ngày lên 1.54 triệu thùng/ngày, ngụ ý kỳ vọng phục hồi sau khi xung đột chấm dứt.

UAE bác bỏ tuyên bố từ Văn phòng Thủ tướng Israel Netanyahu rằng ông đã bí mật đến thăm và gặp Tổng thống UAE Sheikh Mohammed bin Zayed trong cuộc chiến với Iran. Văn phòng Netanyahu mô tả chuyến thăm ngày 26/3 là "bước ngoặt lịch sử", nhưng Bộ Ngoại giao UAE khẳng định mọi quan hệ với Israel đều công khai và không có thỏa thuận ngầm. Nguồn tin từ Wall Street Journal xác nhận cuộc gặp thực tế đã diễn ra tại Al-Ain và kéo dài nhiều giờ, đồng thời tiết lộ Giám đốc Mossad đã tới UAE ít nhất hai lần để phối hợp quân sự. Ngoài ra, Israel cũng triển khai hệ thống phòng thủ Iron Dome tới UAE trong cuộc xung đột, trong bối cảnh nước này hứng chịu nhiều đợt tấn công từ Iran nhắm vào cơ sở hạ tầng và năng lượng.

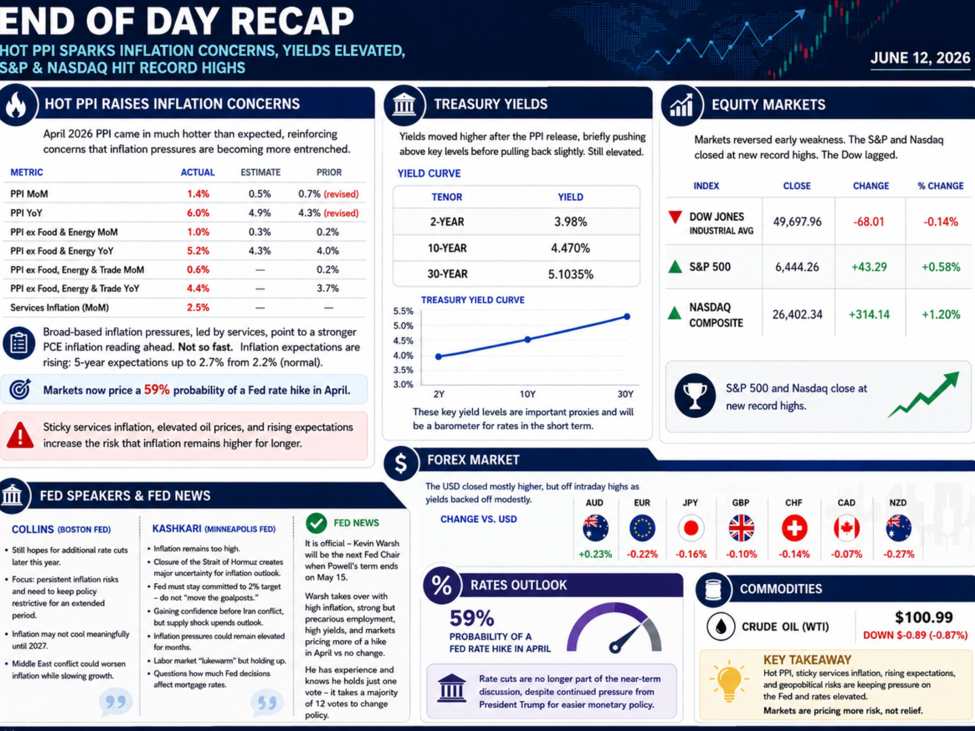

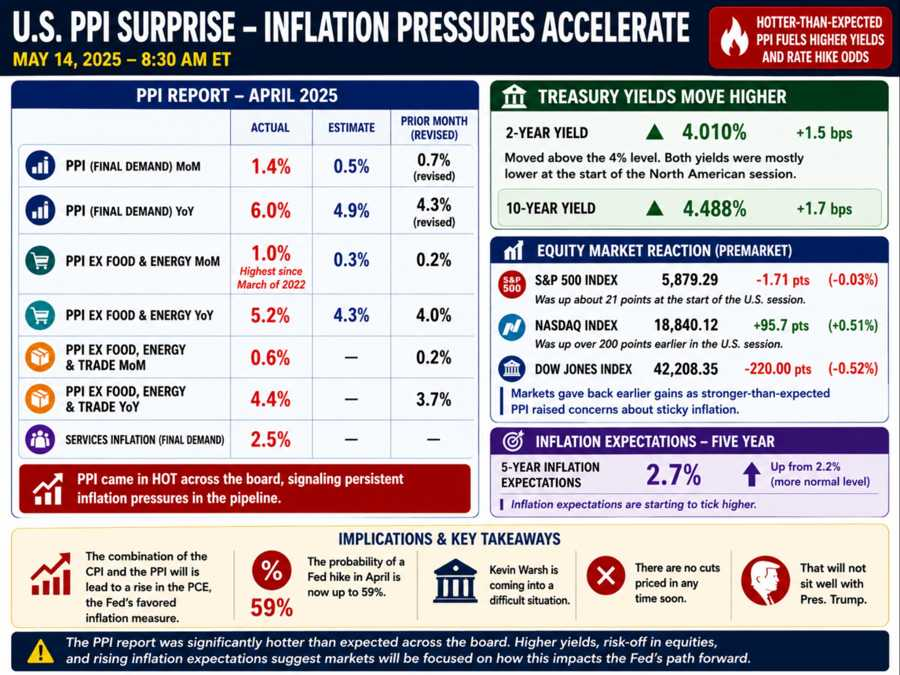

Thị trường ngày 13/05 trải qua một phen chao đảo sau khi dữ liệu lạm phát sản xuất (PPI) được công bố với con số cao hơn nhiều so với dự báo. Tuy nhiên, một kịch bản lạ lùng đã xảy ra khi các chỉ số chứng khoán công nghệ vẫn lội ngược dòng để thiết lập kỷ lục mới, bất chấp bóng ma thắt chặt tiền tệ đang quay trở lại.

Tâm điểm của ngày giao dịch là báo cáo PPI tháng 4 với mức tăng 1.4% so với tháng trước (vượt xa dự báo 0.5%), đẩy tỷ lệ lạm phát sản xuất hàng năm lên mức 6.0%. Đây là bằng chứng cho thấy áp lực giá cả không chỉ dừng lại ở người tiêu dùng mà đang lan rộng trong toàn bộ chuỗi cung ứng. Kết hợp với dữ liệu CPI "nóng" ngày hôm qua, thị trường hiện đang đặt cược tới 59% khả năng Fed sẽ phải tăng lãi suất trong cuộc họp tháng 4 tới, thay vì cắt giảm như kỳ vọng đầu năm.

Trong bối cảnh đó, Thượng viện Mỹ đã chính thức xác nhận ông Kevin Warsh sẽ trở thành Tân Chủ tịch Cục Dự trữ Liên bang (Fed) thay thế ông Jerome Powell từ ngày 15/05. Ông Warsh tiếp quản chiếc ghế nóng khi lạm phát đang ở mức cao, thị trường lao động bắt đầu có dấu hiệu "nguội" đi và lợi suất trái phiếu duy trì ở mức đỉnh. Các quan chức Fed như bà Collins và ông Kashkari cũng đồng loạt phát đi tín hiệu diều hâu, cảnh báo rằng lãi suất có thể cần phải tăng thêm để hạ nhiệt giá cả.

Thị trường chứng khoán Mỹ ghi nhận sự phân hóa cực độ. Mặc dù lo ngại lạm phát đã khiến S&P 500 và Nasdaq đảo chiều giảm điểm ngay sau tin PPI, nhưng lực cầu bắt đáy mạnh mẽ đã đẩy hai chỉ số này đóng cửa ở mức cao kỷ lục lịch sử. Ngược lại, chỉ số Dow Jones lại tỏ ra hụt hơi và đóng cửa trong sắc đỏ, phản ánh sự thận trọng đối với các ngành sản xuất truyền thống khi chi phí đầu vào tăng vọt.

Đồng USD duy trì đà tăng trên diện rộng khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm được đấu thầu ở mức lợi suất cao kỷ lục 5.046%. Hầu hết các đồng tiền chính trong nhóm G10 đều mất giá so với đồng bạc xanh, ngoại trừ đồng AUD ghi nhận mức tăng nhẹ nhờ khẩu vị rủi ro hồi phục vào cuối phiên.

Giá dầu thô có những biến động đáng chú ý khi lượng tồn kho dầu của Mỹ giảm mạnh hơn dự kiến, trong khi những căng thẳng tại eo biển Hormuz vẫn là biến số khó lường đối với triển vọng lạm phát toàn cầu.

Thời gian tới, thị trường sẽ dồn toàn bộ sự chú ý vào những phát biểu đầu tiên của Tân Chủ tịch Kevin Warsh để tìm kiếm manh mối về lộ trình chính sách tiền tệ trong kỷ nguyên mới, khi lạm phát dường như đang trở thành một bài toán nan giải hơn bao giờ hết.

Diễn biến chính:

S&P 500 và Nasdaq Composite: Đóng cửa tại mức cao kỷ lục mới bất chấp tin xấu từ PPI.

Chỉ số PPI Mỹ: Tăng vọt 6.0% so với cùng kỳ, cao nhất trong hơn một năm qua.

Kevin Warsh: Chính thức được xác nhận là Chủ tịch Fed mới (bắt đầu từ 15/05).

Lợi suất TPCP Mỹ kỳ hạn 30 năm: Đạt mức 5.10% sau phiên đấu thầu yếu.

Đồng USD: Tăng giá so với hầu hết các đồng tiền, EUR -0.22%, JPY -0.16%.

Giá dầu WTI: Tiếp tục biến động mạnh, tồn kho giảm -4.3 triệu thùng.

Kho bạc Mỹ đã bán thành công 25 tỷ USD trái phiếu kỳ hạn 30 năm với lợi suất 5.046%, cao hơn mức tham chiếu WI 5.041% trước phiên. Đây là đợt cuối trong chuỗi ba phiên đấu thầu của tuần — sau trái phiếu 3 năm và 10 năm đều có nhu cầu thấp hơn trung bình. Nhu cầu từ nhà đầu tư quốc tế và trực tiếp ở mức gần trung bình, nhưng tỷ lệ bid-to-cover thấp hơn mức trung bình 6 tháng và tail cao hơn bình thường — các chuyên gia đánh giá đợt này ở mức C. Sau phiên, lợi suất Mỹ tăng nhẹ: trái phiếu 2 năm ở 3.99%, 10 năm ở 4.476%, còn 30 năm đang tiến xa dần mốc 5.00%.

Thủ tướng Anh Keir Starmer đã khẳng định với các đồng minh rằng ông sẽ đứng vững và chiến đấu nếu Bộ trưởng Y tế Wes Streeting phát động tranh cử lãnh đạo Công đảng. Hai người gặp nhau tại Phố Downing sáng nay trong cuộc gặp kéo dài chỉ 16 phút. Nội bộ Công đảng đang chìm vào chia rẽ công khai: 4 bộ trưởng đã từ chức, hơn 80 nghị sĩ kêu gọi Starmer rời chức. Theo The Times, Streeting có thể tuyên bố từ chức sớm nhất vào thứ Năm để chính thức ra tranh cử. Tuy nhiên, để khởi động cuộc đua, ứng viên cần sự ủng hộ của ít nhất 20% nghị sĩ Công đảng — khoảng 81 trong số 405 ghế. Diễn biến trong 24-48 giờ tới được xem là mang tính quyết định.

Sau khi đưa ra các bình luận mang tính diều hâu hơn trước đó, những phát biểu này nghiêng về phía ôn hòa hơn và ủng hộ kịch bản hạ cánh mềm. Collins nhấn mạnh rằng năng suất lao động vẫn đang tăng và không chỉ gắn liền với AI, điều này cho thấy bà nhìn nhận phía cung của nền kinh tế đang cải thiện theo cách có thể giúp hấp thụ tăng trưởng mà không thúc đẩy lạm phát.

Việc bà tập trung vào danh sách dài các cú sốc cung gần đây và các yếu tố phía cung đang đẩy giá lên cũng cho thấy bà nhìn nhận áp lực lạm phát không hoàn toàn xuất phát từ phía cầu, điều này có xu hướng đưa ra lập luận chống lại phản ứng chính sách quá mạnh tay. Đồng thời, bà thừa nhận thị trường lao động vẫn ổn định, nhưng không đóng khung đây là mối lo ngại lạm phát lớn.

Nhìn chung, các bình luận cho thấy sự tự tin ngày càng tăng rằng năng suất lao động mạnh hơn và các điều kiện cung cải thiện có thể giúp giảm áp lực lạm phát theo thời gian trong khi hỗ trợ tăng trưởng kinh tế tiếp tục.

Các chỉ số chứng khoán Mỹ giao dịch phân hóa trong phiên 13/5, sau khi dữ liệu PPI tháng 4 tăng mạnh hơn kỳ vọng. Nasdaq dẫn đầu với mức tăng 0.62%, tiệm cận đỉnh lịch sử 26,274.13 điểm, trong khi S&P 500 tăng nhẹ 0.15% và đang thử nghiệm ngưỡng kháng cự quanh mức đỉnh mọi thời đại 7,412.85. Dow Jones ngược chiều với mức giảm 0.60%. Trong các cổ phiếu nổi bật, Nebius tăng vọt 17.47% trước thềm công bố lợi nhuận — công ty nâng mục tiêu công suất điện hợp đồng 2026 lên ít nhất 4 gigawatt. Marvell Technology (MRVL) tăng 9.94% lên mức cao kỷ lục mới, trong khi Nvidia leo thêm 2.94% lên đỉnh mọi thời đại với EPS dự kiến 1.74 USD trong kết quả tháng 5. Trái lại, Microsoft giảm 1.08% do cổ phiếu tiếp tục bị chặn bởi đường trung bình động 100 ngày.

Collins không phải là thành viên bỏ phiếu trong FOMC năm nay.

Các nhận xét của Collins mang khuynh hướng diều hâu hơn tổng thể. Dù bà vẫn bày tỏ hy vọng về các đợt cắt giảm lãi suất bổ sung vào cuối năm nay, thông điệp chính tập trung vào rủi ro lạm phát dai dẳng, khả năng tăng lãi suất trở lại và sự cần thiết phải duy trì chính sách thắt chặt trong thời gian dài hơn. Mối lo của bà rằng lạm phát có thể không hạ nhiệt đáng kể cho đến năm 2027, kết hợp với cảnh báo rằng xung đột kéo dài ở Trung Đông có thể làm trầm trọng thêm áp lực lạm phát trong khi kìm hãm tăng trưởng, cho thấy Fed vẫn hết sức thận trọng trong việc nới lỏng chính sách quá sớm.

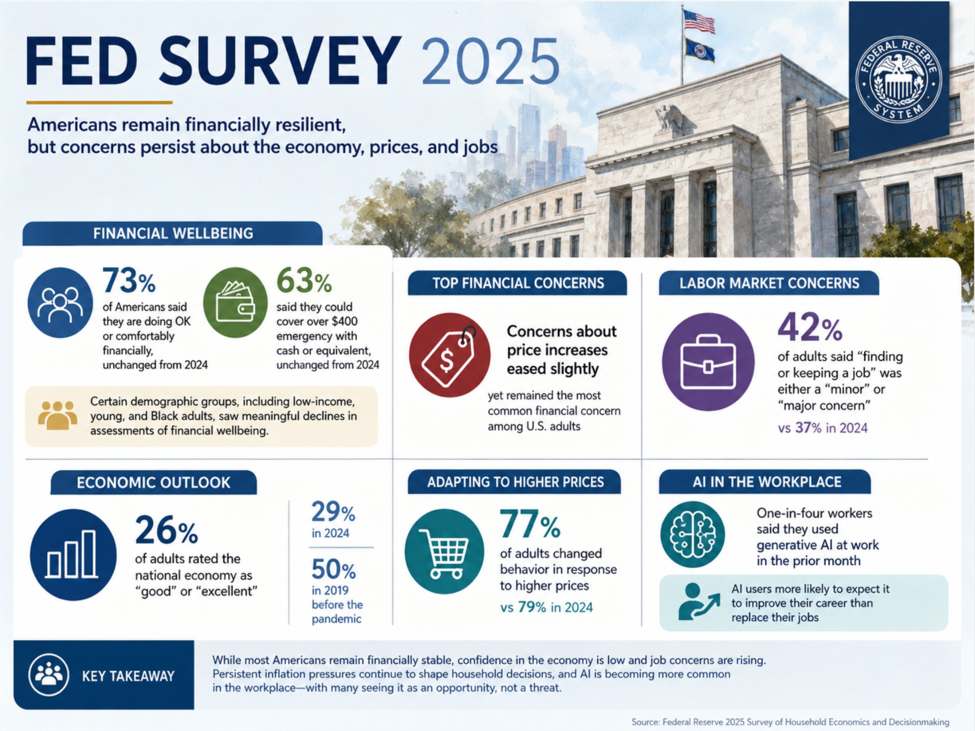

Khảo sát tài chính hộ gia đình năm 2025 của Fed cho thấy 73% người Mỹ đánh giá tình hình cá nhân ở mức "ổn" hoặc "thoải mái" — không đổi so với năm 2024 — song chỉ 26% nhận định nền kinh tế quốc gia đang hoạt động tốt, giảm mạnh từ mức 50% trước đại dịch. Tỷ lệ người lo ngại về việc làm tăng lên 42% từ 37% năm trước, trong khi 77% thay đổi thói quen chi tiêu do lạm phát tích lũy. Nhìn sang năm 2026, Fed cảnh báo bức tranh sẽ khó khăn hơn khi lạm phát năng lượng, căng thẳng địa chính trị và làn sóng ứng dụng AI vào thay thế lao động có thể tạo áp lực kép lên hộ gia đình và thị trường việc làm.

Thị trường chứng khoán Mỹ phiên 13/5/2026 ghi nhận sự phân hóa rõ nét theo ngành, với nhóm Công nghệ và Y tế dẫn đầu đà tăng. Trong mảng bán dẫn, Micron Technology (MU) bứt phá 5.22% và Nvidia (NVDA) tăng 1.73%; nhóm Truyền thông có Google (GOOGL) tăng 1.91%. Ngành Y tế cũng khởi sắc khi Eli Lilly (LLY) tăng 1.03% và Johnson & Johnson (JNJ) +1.49%. Ngược chiều, nhóm Tài chính chịu áp lực khi JPMorgan Chase (JPM) giảm 1.08% và Visa (V) mất 1.13%. Nhà đầu tư được khuyến nghị đa dạng hóa danh mục, tập trung vào bán dẫn và y tế trong bối cảnh thị trường còn nhiều biến động.

Dữ liệu API (công bố tối qua) cho thấy:

Giá dầu thô trước khi công bố dữ liệu đang giao dịch ở mức $103.38, tăng $1.17 hay 1.15%. Giá hiện tại tiếp tục tăng lên $103.59, gần mức cao trong ngày tại $103.67. Giá hôm nay đã vượt lên trên mức thoái lui 61.8% Fibonacci của đà giảm từ đỉnh ngày 7/4 đến đáy ngày 17/4. Mức đó nằm tại $102.86, đồng thời cũng là vùng swing từ tháng 4 (xem các vòng tròn đỏ đánh số trên biểu đồ bên dưới).

Thành viên Ủy ban Chính sách Tiền tệ BOE Catherine Mann vừa phát biểu:

Tóm tắt:

Giọng điệu của bà Mann nhìn chung vẫn mang tính hawkish. Phần lớn các phát biểu tập trung vào rủi ro lạm phát dai dẳng, các cú sốc liên quan tới địa chính trị và năng lượng, cũng như những phức tạp phát sinh từ việc duy trì chính sách tiền tệ thắt chặt và điều kiện tài chính khắt khe hơn.

Dù bà cũng thừa nhận các rủi ro đối với tăng trưởng kinh tế, nhưng ưu tiên hàng đầu hiện tại vẫn là kiểm soát lạm phát.

Sau phát biểu này, GBP/USD đã bật tăng trở lại từ đường MA 100 ngày tại 1.3481 và hiện giao dịch trở lại phía trên vùng swing từ 1.3497 đến 1.3512.

Đồng USD đã tăng mạnh hơn sau dữ liệu PPI của Mỹ, tuy nhiên phản ứng giữa các cặp tiền chính là không đồng đều. Một số đồng tiền tạo mức cao mới so với USD, trong khi số khác vẫn bị mắc kẹt trong các vùng giao dịch quen thuộc. AUD tiếp tục là đồng tiền mạnh nhất so với USD, trong khi CAD gần như không thay đổi trong ngày.

EUR/USD:

EUR/USD đã quay trở lại dưới đường MA 100 ngày tại 1.17079. Việc duy trì dưới vùng này khiến xu hướng nghiêng nhiều hơn về phía giảm giá, với mục tiêu kỹ thuật quan trọng tiếp theo nằm tại MA 200 ngày và mức Fibonacci retracement 38.2%, cả hai hiện hội tụ quanh vùng 1.16806.

USD/JPY:

USD/JPY vẫn đang nằm dưới đỉnh trong ngày tại 157.89 nhưng vẫn tăng khoảng 0.14%. Kháng cự mạnh tiếp tục nằm trong vùng 157.975 đến 158.260. Ở chiều giảm, thị trường cần chứng kiến giá phá xuống dưới mức Fibonacci retracement 38.2% của nhịp tăng từ đáy ngày 12/2 tại 157.495, đồng thời phá luôn MA 100 ngày tại 157.371, thì xu hướng mới thực sự nghiêng mạnh hơn về phía giảm.

GBP/USD:

GBP/USD tiếp tục giảm xuống mức thấp mới trong phiên, tuy nhiên phe bán vẫn chưa thể kéo cặp tiền xuống dưới MA 100 ngày tại 1.3481. Giá thấp nhất đạt 1.3484 trước khi xuất hiện lực mua hỗ trợ.

USD/CHF:

USD/CHF đã tăng vượt mức midpoint 50% của nhịp tăng kể từ đáy tháng 1/2026 tại 0.78228. Kháng cự tiếp theo hiện nằm tại MA 100 ngày quanh vùng 0.7843. Việc duy trì trên mốc midpoint 50% sẽ tiếp tục là thước đo kỹ thuật quan trọng cho cả phe mua lẫn phe bán trong thời gian tới.

USD/CAD:

USD/CAD đã tăng vượt MA 100 ngày trong ngày hôm qua tại 1.3717, nhưng nhanh chóng quay đầu giảm trở lại, tái thiết lập vùng kháng cự trong khu vực 1.3708 đến 1.3717. Đỉnh giá trong phiên châu Âu đạt 1.37085 trước khi giảm trở lại, trong khi nhịp tăng sau dữ liệu PPI cũng chỉ lên tới 1.37034. Phe bán tiếp tục kiểm soát cặp tiền khi vùng kháng cự phía trên vẫn đang hoạt động rất mạnh.

NZD/USD:

NZD/USD giảm xuống mức thấp mới trong phiên sau khi phá xuống dưới MA 200 giờ tại 0.5932 trước đó trong ngày. Cặp tiền cũng xuyên thủng vùng swing quan trọng từ 0.5927 đến 0.59355, biến khu vực này thành vùng kháng cự mới phía trên. Giá thấp nhất chạm 0.5918 trước khi đà giảm chững lại. Giới giao dịch sẽ tiếp tục theo dõi sát vùng swing cũ này để tìm tín hiệu định hướng cho xu hướng trong hôm nay và thời gian tới.

AUD/USD:

AUD/USD tiếp tục là cặp tiền nổi bật nhất và là cặp chính duy nhất vẫn duy trì sức mạnh đáng kể so với USD. Đồng USD hiện vẫn giảm khoảng 0.8% so với AUD trong ngày. Sau báo cáo PPI, lực mua đã xuất hiện ngay phía trên MA 100 giờ tại 0.72344. Giá hiện giao dịch quanh 0.72445. Việc duy trì phía trên MA 100 giờ giúp phe mua tiếp tục nắm quyền kiểm soát, với mục tiêu tiếp theo là đỉnh trong ngày tại 0.7253, sau đó là các vùng đỉnh gần đây tại 0.7259, 0.7263 và 0.7277.

Dữ liệu PPI Mỹ mới công bố:

Lợi suất trái phiếu Mỹ kỳ hạn 2 năm hiện đã vượt trở lại mốc 4%, lên 4.010%, tăng 1.5 điểm cơ bản. Lợi suất 10 năm tăng 1.7 điểm cơ bản lên 4.488%. Trước đó, cả hai lợi suất đều chủ yếu giảm nhẹ khi phiên Bắc Mỹ bắt đầu.

Hợp đồng tương lai S&P 500 hiện giảm 1.71 điểm trong giao dịch premarket. Trước đó, chỉ số từng tăng khoảng 21 điểm khi phiên Bắc Mỹ mở cửa. Nasdaq vẫn tăng khoảng 95.7 điểm nhưng đã giảm đáng kể so với mức tăng hơn 200 điểm trước đó trong phiên Mỹ. Dow Jones hiện giảm 220 điểm.

Đồng USD tăng sau báo cáo lạm phát, tuy nhiên ngoài GBP/USD và NZD/USD — đều tạo đáy mới — thì phần lớn các cặp tiền vẫn nằm trong biên độ giao dịch trước thời điểm công bố dữ liệu.

Kỳ vọng lạm phát 5 năm tăng lên 2.7% từ mức “bình thường” 2.2%. Điều này cho thấy áp lực lạm phát đang bắt đầu nhích lên trở lại.

Sự kết hợp giữa CPI và PPI hiện tại nhiều khả năng sẽ kéo chỉ số PCE — thước đo lạm phát được Fed ưu tiên theo dõi — tăng cao hơn.

Xác suất Fed tăng lãi suất trong tháng 4 hiện đã tăng lên 59%. Kevin Warsh đang bước vào một tình huống khá khó khăn. Hiện thị trường không còn định giá khả năng cắt giảm lãi suất trong tương lai gần. Điều này chắc chắn sẽ không làm hài lòng Tổng thống Donald Trump, người đã nhiều lần gây áp lực và chỉ trích Chủ tịch Fed Jerome Powell vì không cắt giảm lãi suất.

Sẽ rất khó để Warsh thúc đẩy việc hạ lãi suất. Kịch bản tốt nhất lúc này có thể là vận động Fed không tiếp tục tăng lãi suất thêm nữa. Hy vọng lớn nhất của ông Trump có lẽ là tiếp tục “đạp ga tối đa” cho tăng trưởng AI, đồng thời tiếp tục đổ lỗi lạm phát cho giá dầu và kỳ vọng giá năng lượng sẽ giảm mạnh nếu chiến tranh kết thúc và eo biển Hormuz được mở lại.

Mặc dù các quan chức Fed như Lisa Cook và Michael Barr dự kiến sẽ phát biểu hôm nay, họ không được lên lịch để nói về kinh tế. Trong khi đó, Austan Goolsbee sẽ phát biểu nhiều lần trong ngày. Ông trước đó đã bày tỏ lo ngại về lạm phát dịch vụ và nhiều khả năng sẽ tiếp tục nhấn mạnh những lo ngại về xu hướng lạm phát hôm nay.

Cập nhật mới nhất:

Thành viên ECB Kocher vừa phát biểu:

Thị trường hiện đang định giá một chuỗi các đợt tăng lãi suất kéo dài tới cuối năm.

Khi phiên Bắc Mỹ bắt đầu, đồng USD đang giao dịch cao hơn trong khi thị trường chứng khoán nhìn chung giữ sắc xanh. Nhóm cổ phiếu chip đang dẫn dắt đà tăng sau khi xuất hiện thông tin xác nhận rằng CEO Jensen Huang đang cùng Tổng thống Donald Trump và phái đoàn Mỹ tới Trung Quốc. Tin tức này đã giúp cổ phiếu NVIDIA

tăng mạnh và hỗ trợ tâm lý tích cực cho nhóm công nghệ, với Nasdaq futures tăng khoảng 200 điểm. S&P futures tăng khoảng 20 điểm, trong khi Dow futures kém tích cực hơn và giảm 113 điểm trong giao dịch trước giờ mở cửa.

Lợi suất trái phiếu Mỹ giảm nhẹ trước cuộc đấu giá trái phiếu kho bạc Mỹ kỳ hạn 30 năm trị giá 30 tỷ USD diễn ra lúc 1:00 PM ET hôm nay. Hai cuộc đấu giá kỳ hạn 3 năm và 10 năm gần đây đều ghi nhận nhu cầu dưới mức trung bình, khiến thị trường tập trung theo dõi liệu người mua trái phiếu dài hạn có quay trở lại trong hôm nay hay không. Lợi suất 2 năm giảm 0.6 điểm cơ bản xuống 3.989%, lợi suất 10 năm giảm 0.4 điểm cơ bản xuống 4.466%, còn lợi suất 30 năm giảm 0.1 điểm cơ bản xuống 5.028%.

Giá dầu thô giảm nhẹ 0.25 USD xuống 101.87 USD/thùng, sau khi đạt đỉnh phiên tại 102.39 USD và đáy phiên tại 100.56 USD. Trong khi đó, giới giao dịch cũng đang chuẩn bị cho báo cáo PPI của Mỹ công bố lúc 8:30 AM ET. Thị trường kỳ vọng PPI tổng thể tăng 0.5% theo tháng và 4.9% theo năm. PPI lõi không bao gồm thực phẩm và năng lượng được dự báo tăng 0.3% theo tháng và 4.3% theo năm. Dữ liệu này có thể ảnh hưởng đến lợi suất trái phiếu cũng như kỳ vọng chính sách Fed trong nửa cuối tuần.

Tổng thống Donald Trump hiện đã tới Trung Quốc để tham dự các cuộc gặp với Chủ tịch Xi Jinping.

Đối với các cặp tiền chính so với USD:

EUR/USD:

Phe bán đã kéo cặp tiền giảm trong phiên châu Á - Thái Bình Dương, đẩy giá xuống dưới đường MA 200 giờ tại 1.1737 và xuyên thủng đường MA 100 ngày quan trọng tại 1.1703. Đà giảm mở rộng xuống đáy phiên tại 1.1696 trước khi áp lực bán suy yếu. Khi phiên Bắc Mỹ bắt đầu, cặp tiền đã quay trở lại phía trên MA 100 ngày, khiến vùng này trở thành thước đo kỹ thuật quan trọng cho xu hướng trong ngày. Nếu giá quay trở lại dưới vùng này, thị trường sẽ chuyển sự chú ý tới MA 200 ngày và mức Fibonacci retracement 38.2% của nhịp tăng từ đáy ngày 12/2, cả hai đều nằm gần khu vực 1.1680.

USD/JPY:

USD/JPY tăng nhẹ, tiếp tục nới rộng khoảng cách khỏi MA 100 ngày tại 157.37 và quay trở lại phía trên mức Fibonacci retracement 38.2% tại 157.495. Ở phía tăng, giới giao dịch đang hướng tới vùng dao động từ 157.97 đến 158.26. Tuy nhiên, khi tỷ giá tiếp tục đi lên, thị trường vẫn cảnh giác với khả năng xuất hiện các phát biểu hoặc hành động can thiệp từ phía quan chức Nhật Bản.

GBP/USD:

GBP/USD đang cố gắng phá xuống dưới vùng dao động quan trọng từ 1.3497 đến 1.3512. Cặp tiền đã có lúc giảm xuống dưới vùng này và chạm đáy 1.3495 trước khi hồi phục nhẹ. Khi phiên Bắc Mỹ bắt đầu, giá vẫn dao động trong vùng hỗ trợ này, khiến đây trở thành thước đo kỹ thuật quan trọng cho cả phe mua và phe bán. Nếu phe bán có thể kéo giá xuống dưới vùng này, các mục tiêu giảm tiếp theo sẽ gồm MA 100 ngày tại 1.3481, mức Fibonacci retracement 38.2% của nhịp tăng từ đáy ngày 31/3 tại 1.34669 và vùng swing tiếp theo quanh 1.3446. Phía dưới nữa là MA 200 ngày tại 1.34227. Nói cách khác, phe bán vẫn cần phá thêm nhiều vùng hỗ trợ quan trọng trước khi thực sự giành lại quyền kiểm soát xu hướng về mặt kỹ thuật.

Kể từ sau đại dịch COVID-19, truyền thông toàn cầu đã trở nên cực kỳ nhạy cảm với bất kỳ đợt bùng phát dịch bệnh mới nào, luôn cố gắng phát hiện sớm nguy cơ của “đại dịch tiếp theo”.

Vào năm 2024, tâm điểm lo ngại từng đổ dồn vào một biến thể mới của virus đậu mùa khỉ (mpox) sau khi số ca nhiễm và tử vong gia tăng. Một số chính phủ thậm chí còn cân nhắc việc đóng cửa sân bay để ngăn virus lây lan qua biên giới.

May mắn là tình hình chưa bao giờ tiến triển tới mức nghiêm trọng như COVID-19, nên thế giới không cần tới các đợt phong tỏa diện rộng. Các chỉ số như S&P 500 hay Nasdaq gần như không phản ứng mạnh, chủ yếu nhờ việc nhân loại đã có sẵn vaccine hiệu quả chống mpox - JYNNEOS, loại vaccine đầu tiên được FDA phê duyệt do công ty công nghệ sinh học Đan Mạch Bavarian Nordic phát triển. Cổ phiếu công ty này đã tăng hơn 30% chỉ trong vài ngày nhờ nhu cầu vaccine tăng mạnh.

Hai năm sau, tâm lý lo ngại lại đang chuyển sang hantavirus. Dù các chuyên gia bệnh truyền nhiễm - bao gồm cả các quan chức của World Health Organization (WHO) - khẳng định chưa có bằng chứng về việc virus lây lan trên diện rộng và không có lý do để áp dụng cách ly hàng loạt, truyền thông vẫn đang theo dõi sát sao các hành khách trên con tàu thám hiểm MV Hondius, nơi ba người đã tử vong và ít nhất bảy người khác nhiễm bệnh.

Tin xấu là chủng Andean được phát hiện trên tàu được ước tính có tỷ lệ tử vong từ 20% đến 40%. Tuy nhiên, điểm tích cực là hantavirus - khác với COVID-19 - nhìn chung không lây truyền qua không khí. Điều này khiến nguy cơ trở thành đại dịch toàn cầu vẫn tương đối thấp, trừ khi xuất hiện một biến thể mới có khả năng lây qua đường không khí.

Để dễ hình dung, từ năm 1996 đến 2023, thế giới đã ghi nhận hơn 3.000 đợt bùng phát dịch bệnh khác nhau. Hãy tưởng tượng điều gì sẽ xảy ra với nền kinh tế toàn cầu nếu các chính phủ phản ứng với mỗi đợt dịch bằng cách đóng cửa biên giới và áp đặt phong tỏa.

Vậy liệu đây có phải lúc để đổ tiền vào nhóm cổ phiếu dược phẩm và các doanh nghiệp hưởng lợi từ “stay-at-home”?

Có lẽ là chưa, bởi nguy cơ xuất hiện một đại dịch mới hiện vẫn được đánh giá là thấp. Đợt tăng mạnh của các cổ phiếu vaccine như Moderna, Novavax và Inovio trong tuần trước có vẻ chủ yếu mang tính đầu cơ ngắn hạn.

Hiện tại, thị trường đang quan tâm nhiều hơn tới các diễn biến tại eo biển Hormuz cũng như tương lai của ngành trí tuệ nhân tạo (AI). Nếu căng thẳng địa chính trị leo thang - chẳng hạn Iran tìm cách phong tỏa eo biển Bab el-Mandeb - hoặc nếu hàng nghìn tỷ USD đầu tư vào AI không tạo ra lợi nhuận tương xứng, tác động lên nền kinh tế toàn cầu có thể còn lớn hơn rất nhiều so với một làn sóng tin tức mới về hantavirus.

Dù vậy, nhìn vào diễn biến của các chỉ số chứng khoán lớn, có thể thấy nhà đầu tư hiện vẫn đang đặt cược vào kịch bản tích cực nhất.

Tiêu điểm:

Thị trường:

Phiên giao dịch hôm nay khá yên ắng khi thị trường vẫn giữ được sự bình tĩnh dù xung đột Mỹ - Iran tiếp tục diễn ra.

Hiện chưa có tiến triển mới đáng chú ý khi sự chú ý đang dần chuyển sang châu Á, với việc Tổng thống Mỹ Donald Trump thực hiện chuyến thăm Trung Quốc. Truyền thông nhà nước Trung Quốc cho biết ông Trump đã đến Bắc Kinh. Ông sẽ gặp Chủ tịch Xi Jinping trong hai ngày tới, vì vậy thị trường sẽ theo dõi sát các tiêu đề quan trọng có thể xuất hiện trong phiên Á và châu Âu sắp tới.

Tuy nhiên trong hôm nay, thị trường không có nhiều biến động khi căng thẳng vẫn chỉ âm ỉ kéo dài.

Giá dầu nhìn chung ổn định và không biến động quá mạnh khi dầu WTI tiếp tục giữ trên mốc 100 USD. Hiện giá dầu giảm 0.4% xuống còn 101.75 USD nhưng vẫn duy trì trên vùng ba chữ số.

Ở các thị trường khác, tâm lý trên thị trường chứng khoán cũng ổn định hơn với các chỉ số châu Âu diễn biến trái chiều nhưng nhìn chung vẫn có mức tăng nhẹ. DAX tăng 0.8% trong khi CAC 40 giảm 0.3%.

Đối với hợp đồng tương lai Mỹ, tâm lý thị trường đang nghiêng về sự lạc quan thận trọng sau nhịp hồi cuối phiên hôm qua. S&P 500 futures tăng 0.2% còn Nasdaq futures tăng 0.6% khi dòng tiền quay trở lại nhóm cổ phiếu công nghệ.

Trên thị trường tiền tệ, đồng USD tăng nhẹ với EUR/USD giảm 0.2% xuống 1.1715, trong khi USD/JPY tiếp tục dao động gần đỉnh một tuần và duy trì quanh vùng mà giới chức Tokyo từng can thiệp tuần trước. Cặp tiền hiện giao dịch quanh khu vực 157.60 - 157.70.

Ngoài ra, thị trường trái phiếu không có nhiều biến động khi lợi suất Treasury gần như đi ngang trên toàn bộ đường cong lợi suất. Trong nhóm kim loại quý, diễn biến phân hóa tiếp tục xuất hiện với vàng giảm 0.2% xuống 4,703 USD còn bạc tăng 1% lên 87.38 USD.

Quan chức Rehn của ECB cho rằng chính sách tiền tệ không thể chỉ dựa vào biến động giá dầu, ngay cả khi cú sốc năng lượng do căng thẳng tại Trung Đông và eo biển Hormuz đang gây áp lực lên lạm phát.

Ông nhấn mạnh ECB cần đánh giá liệu đợt tăng giá năng lượng này có lan rộng sang kỳ vọng lạm phát, tiền lương và lạm phát lõi hay không, thay vì phản ứng mang tính cơ học như tăng lãi suất ngay lập tức.

Theo ông, dù tình hình hiện tại mang một số đặc điểm của “lạm phát đình trệ”, nó vẫn chưa nghiêm trọng như cú sốc năng lượng năm 2022, trong khi kỳ vọng lạm phát vẫn được neo gần mục tiêu 2% và tiền lương chưa cho thấy dấu hiệu bùng phát.

Vì vậy, ECB sẽ tiếp tục ra quyết định dựa trên dữ liệu, cân nhắc nhiều kịch bản khác nhau cho cuộc họp tháng 6, từ giữ nguyên chính sách nếu cú sốc chỉ mang tính tạm thời cho đến thắt chặt tiền tệ nếu áp lực lạm phát trở nên kéo dài, đồng thời vẫn giữ mục tiêu ổn định giá cả trung hạn làm trọng tâm.