CPI tháng 5 của Eurozone (chính thức) +3.2% so với +3.2% y/y sơ bộ

CPI tháng 5 (chính thức): +3.2% y/y, khớp với mức sơ bộ +3.2%

Trước đó: +3.0%

CPI lõi: +2.6% y/y so với +2.5% y/y sơ bộ

Trước đó: +2.2%

Sẽ cập nhật thêm...

CPI tháng 5 (chính thức): +3.2% y/y, khớp với mức sơ bộ +3.2%

Trước đó: +3.0%

CPI lõi: +2.6% y/y so với +2.5% y/y sơ bộ

Trước đó: +2.2%

Sẽ cập nhật thêm...

Cơ quan Quản lý Tài chính Quốc gia Trung Quốc (NFRA) hôm thứ Ba đã đưa ra loạt cam kết chính sách rộng, tuyên bố ngăn ngừa rủi ro hệ thống và xử lý các vấn đề tồn đọng trong lĩnh vực bất động sản và nợ chính quyền địa phương — hai điểm căng thẳng dai dẳng nhất của hệ thống tài chính nước này. Các tổ chức tài chính nhỏ được nhấn mạnh khi cơ quan này cam kết vừa ngăn rủi ro phát sinh từ nhóm này, vừa nâng cao chất lượng các ngân hàng nhỏ vốn mang rủi ro tài sản cao hơn so với các ngân hàng quốc doanh lớn.

NFRA cũng tuyên bố mạnh tay trấn áp hoạt động tài chính bất hợp pháp và cạnh tranh thiếu trật tự, đồng thời tăng cường phối hợp giám sát trong các lĩnh vực mới nổi. Về phân bổ vốn, cơ quan cho biết sẽ hướng nguồn lực tài chính vào các ngành công nghiệp mới nổi và tương lai, phù hợp với định hướng giảm phụ thuộc của nền kinh tế vào bất động sản và hạ tầng. Việc nhắc đích danh bất động sản và nợ địa phương cùng lúc với phòng ngừa rủi ro hệ thống được xem là sự thừa nhận rằng cả hai vấn đề chưa được giải quyết, tiếp tục gây áp lực lên cổ phiếu ngân hàng và tín dụng bất động sản Trung Quốc. Đáng chú ý, giá nhà tại Trung Quốc tháng 5/2026 giảm -3.5% so với cùng kỳ năm trước (trước đó -3.5%).

Chính quyền Trump đang tích cực tìm giải pháp khôi phục lưu thông tàu chở dầu qua eo biển Hormuz, bao gồm chương trình hộ tống hải quân có thu phí và khả năng viện dẫn Đạo luật Sản xuất Quốc phòng (Defense Production Act) để buộc các công ty bảo hiểm Mỹ cấp bảo hiểm cho hành trình qua eo biển này. Dù biên bản ghi nhớ (MOU) giữa Washington và Tehran đã được ký nhằm mở lại eo biển cho tàu thương mại, gần 500 tàu — trong đó có 220 tàu chở dầu — vẫn neo đậu tại Vịnh Ba Tư do bảo hiểm cho khu vực này gần như không còn hiệu lực sau loạt tấn công của Iran.

Phương án đang được cân nhắc nghiêm túc hơn là dùng Đạo luật Sản xuất Quốc phòng, thay vì mô hình hộ tống thu phí kiểu "vé VIP". Các cuộc thảo luận về phí hộ tống còn mang tính ngoại giao, nhằm gây áp lực buộc các đồng minh châu Âu chia sẻ gánh nặng an ninh tại Vịnh trước thềm hội nghị G7 ở Pháp. Giá dầu đã giảm về quanh mức 75 USD/thùng kể từ khi ký MOU nhưng vẫn cao hơn mức trước xung đột, với tình trạng ùn ứ tàu là trở ngại chính cho việc phục hồi hoàn toàn nguồn cung.

PBOC cho phép đồng nhân dân tệ dao động trong biên độ +/- 2% quanh tỷ giá tham chiếu này.

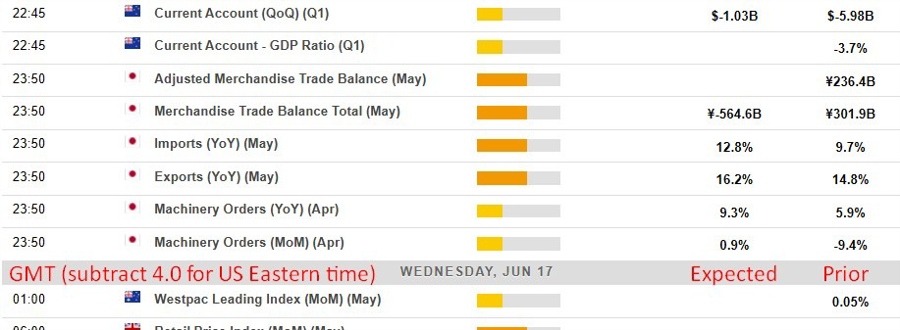

Xuất khẩu của Nhật Bản tăng 17% so với cùng kỳ trong tháng 5, vượt dự báo 16.2% của Reuters và đánh dấu tháng tăng thứ chín liên tiếp — tốc độ nhanh nhất kể từ tháng 11/2022. Động lực chính đến từ chất bán dẫn, với giá trị xuất khẩu tăng vọt 61.2% nhờ làn sóng đầu tư vào hạ tầng AI và trung tâm dữ liệu; xuất khẩu ô tô cũng tăng 16.4%. Xét theo thị trường, xuất sang Trung Quốc tăng 17.9% và sang Mỹ tăng 12.5%, trong khi xuất sang Trung Đông giảm 32% do tác động của xung đột Mỹ - Iran. Nhập khẩu tăng 12.5%, thấp hơn dự báo 12.8%; riêng giá trị nhập khẩu dầu thô lao dốc 28.5% khi eo biển Hormuz bị đóng khiến khối lượng giảm dù giá tăng. Nhờ đó, thâm hụt thương mại thu hẹp còn 378.7 tỷ yên, thấp hơn nhiều so với mức dự báo thâm hụt 564.6 tỷ yên. Dữ liệu được công bố chỉ một ngày sau khi BoJ nâng lãi suất 25 điểm cơ bản lên 1.0% — mức cao nhất trong hơn ba thập kỷ. Đồng yên giao dịch quanh 160.4 mỗi USD, hỗ trợ giá trị xuất khẩu nhưng đồng thời làm gia tăng áp lực lạm phát nhập khẩu trong nước.

Xuất khẩu nội địa phi dầu mỏ (NODX) của Singapore tăng 38.4% so với cùng kỳ trong tháng 5, vượt xa mức dự báo trung bình 31.1% trong khảo sát của Reuters và là mức tăng theo năm mạnh nhất trong ít nhất 20 năm. Động lực chính đến từ nhóm hàng điện tử khi nhu cầu liên quan đến trí tuệ nhân tạo (AI) thúc đẩy xuất khẩu mạch tích hợp, sản phẩm lưu trữ dữ liệu và máy tính cá nhân. Xét theo thị trường, xuất khẩu điện tử sang Mỹ tăng vọt 303% so với cùng kỳ, sang Đài Loan tăng 218.6%, trong khi xuất khẩu sang Indonesia sụt giảm. Tuy nhiên, bức tranh thương mại đang phức tạp hơn: trong tháng 6, Đại diện Thương mại Mỹ đã xếp Singapore vào nhóm 60 quốc gia bị cáo buộc thiếu hành động chống lại hàng hóa sản xuất bằng lao động cưỡng bức, đồng thời đề xuất áp thêm thuế 12.5% lên hàng hóa Singapore xuất sang Mỹ. Bộ Thương mại Singapore bác bỏ cáo buộc này nhưng thừa nhận khoảng một phần ba kim ngạch xuất khẩu trực tiếp sang Mỹ có thể bị ảnh hưởng nếu mức thuế được thực thi.

Ngân hàng Nhân dân Trung Quốc (PBOC) dự kiến ấn định tỷ giá tham chiếu USD/CNY hàng ngày quanh mức 6.7659 (theo ước tính của Reuters) vào khoảng 01:15 GMT — một trong những tín hiệu được theo dõi sát sao nhất trên thị trường ngoại hối châu Á. Trung Quốc vận hành cơ chế tỷ giá thả nổi có quản lý, cho phép đồng nhân dân tệ dao động trong biên độ +/-2% quanh tỷ giá trung tâm do PBOC công bố mỗi phiên giao dịch. Tỷ giá trung tâm được xác định dựa trên giá đóng cửa phiên trước, diễn biến của các đồng tiền lớn (đặc biệt là USD), điều kiện ngoại hối quốc tế và các yếu tố kinh tế trong nước như dòng vốn, đà tăng trưởng và ổn định tài chính. Mức ấn định hàng ngày thường được xem là tín hiệu chính sách hơn là con số kỹ thuật: tỷ giá trung tâm mạnh hơn dự kiến cho thấy PBOC đang chống lại áp lực mất giá, trong khi mức ấn định yếu hơn phản ánh sự chấp nhận đồng tiền suy yếu trước sức mạnh của USD hoặc khó khăn kinh tế nội địa. Trong giai đoạn biến động toàn cầu gia tăng, mức fixing này càng có ý nghĩa quan trọng đối với nhà đầu tư.

17/06/2026. Thị trường tài chính khép lại phiên 16/06 trong sắc đỏ trên nhiều mặt trận khi giá dầu lao dốc mạnh, kéo theo nhóm cổ phiếu công nghệ và lợi suất trái phiếu Mỹ đi xuống. Tâm lý thận trọng bao trùm khi giới đầu tư bước vào ngày họp của Fed.

Phiên 16/06: Dầu dẫn dắt làn sóng bán tháo

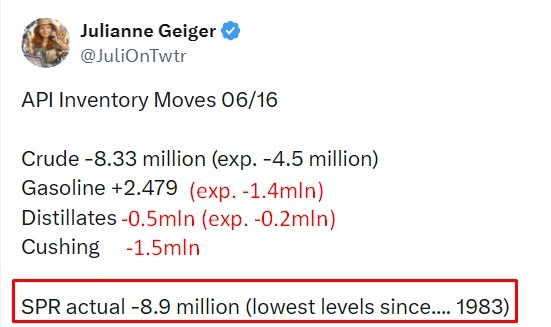

Dầu thô là tâm điểm của phiên khi hợp đồng tương lai WTI đóng cửa ở mức 76.05 USD, giảm 4.70 USD tương đương -5.82% và là mức đóng cửa thấp nhất kể từ ngày 3/3. Lực bán xuất hiện sau thông tin Iran có thể được phép bán dầu trở lại ngay lập tức trong khuôn khổ thỏa thuận Mỹ - Iran, mở lại eo biển Hormuz và làm dấy lên kỳ vọng nguồn cung sẽ sớm quay lại thị trường. Khảo sát tồn kho tư nhân (API) sau giờ đóng cửa cho thấy lượng dầu rút ra tiếp tục lớn hơn dự báo, nhưng thị trường đang nhìn về phía trước tới thời điểm dòng chảy dầu được nối lại.

Trên thị trường chứng khoán Mỹ, áp lực dồn vào nhóm công nghệ và bán dẫn. Nasdaq giảm -1.15%, S&P 500 mất -0.57%, trong khi Dow Jones ngược dòng tăng 0.64% nhờ lực kéo từ các cổ phiếu tài chính và phòng thủ như JPMorgan (+3.72%) và Visa (+2.89%). Ở chiều ngược lại, AMD (-5.53%), Micron (-4.42%) và Broadcom (-3.62%) là những lực cản lớn nhất.

Trên thị trường ngoại hối, USD suy yếu trên diện rộng — ngoại trừ so với JPY — khi giá dầu và lợi suất trái phiếu cùng giảm. EUR dẫn đầu đà tăng, đẩy EURUSD lên 1.1619, trong khi GBPUSD leo lên 1.3443. JPY tiếp tục là điểm yếu: đồng tiền này không thể phục hồi dù BoJ đã nâng lãi suất thêm 0.25 điểm phần trăm lên 1.00%, làm dấy lên lo ngại về rủi ro can thiệp khi các quỹ đòn bẩy gia tăng vị thế bán khống. Về dữ liệu, số nhà khởi công tháng 5 của Mỹ gây thất vọng ở mức 1.177 triệu (dự báo 1.430 triệu), trong khi giá nhập khẩu tháng 5 lại nóng hơn dự kiến với mức tăng +1.9% (dự báo +1.0%).

Về chính sách tiền tệ, RBA giữ nguyên lãi suất ở mức 4.35% nhưng bất ngờ phát tín hiệu hawkish khi để ngỏ khả năng tăng thêm; Thống đốc Bullock nhấn mạnh lạm phát vẫn còn quá cao. Trong khi đó, ECB được dự báo sẽ tăng lãi suất thêm một lần vào tháng 9 trước khi giữ ổn định đến năm 2027.

Biến động tài sản chính

Tâm điểm phiên hôm nay

Toàn bộ sự chú ý dồn về cuộc họp FOMC, với kỳ vọng phổ biến là Fed giữ nguyên lãi suất. Giới đầu tư sẽ soi từng sắc thái trong tuyên bố và họp báo để tìm manh mối về lộ trình chính sách, nhất là trong bối cảnh dữ liệu trái chiều: giá nhập khẩu nóng lên nhưng thị trường nhà ở suy yếu. Trước đó, lịch dữ liệu châu Á (New Zealand, Nhật Bản, Úc) tương đối nhẹ và ít khả năng tạo biến động lớn. Diễn biến giá dầu sau thỏa thuận Mỹ - Iran cũng tiếp tục được theo dõi sát.

Chúc các bạn một ngày giao dịch hiệu quả.

Đơn đặt hàng máy móc lõi tháng 4 của Nhật Bản: +8.7% so với tháng trước

Cán cân thương mại tháng 5 của Nhật Bản: -¥378.7 tỷ

Xuất khẩu tháng 5 của Nhật Bản: +17.0% so với cùng kỳ

Sang EU +14.5% so với cùng kỳ — sang Châu Á +19.5% so với cùng kỳ — sang Mỹ +12.5% so với cùng kỳ — sang Trung Quốc +17.9% so với cùng kỳ

Nhập khẩu tháng 5 của Nhật Bản: +12.5% so với cùng kỳ

Tôi sẽ cập nhật thêm thông tin chi tiết trong một bài viết riêng.

OpenAI đã đốt 3.7 tỷ USD trong quý 1/2026, tương đương hơn một nửa doanh thu 5.7 tỷ USD của công ty trong cùng kỳ.

Thông tin được Reuters dẫn lại từ The Information.

ECB đã nâng lãi suất chủ chốt thêm 25 điểm cơ bản lên 2.25% — lần tăng đầu tiên kể từ năm 2023 — sau khi lạm phát khu vực đồng euro tăng lên 3.2% trong tháng 5 từ mức 3.0% của tháng 4, chủ yếu do tác động từ xung đột tại Trung Đông đẩy giá năng lượng và các chi phí liên quan đi lên. Ngân hàng trung ương đã nâng dự báo lạm phát năm 2026 lên 3.0% (từ 2.6%) và năm 2027 lên 2.3% (từ 2.0%), đồng thời hạ dự báo tăng trưởng xuống 0.8% trong năm nay và 1.2% năm tới. BNP Paribas cho rằng kết quả này phù hợp với kịch bản của họ và duy trì dự báo về một đợt tăng 25 điểm cơ bản nữa, nhiều khả năng diễn ra vào tháng 9, trước khi lãi suất đi ngang suốt năm 2027. Các chỉ báo giá tiên đoán cho thấy cú sốc năng lượng đang dần lan sang các lĩnh vực khác, song mức độ truyền dẫn vẫn nhẹ hơn nhiều so với năm 2022. BNP Paribas đánh giá rủi ro vòng xoáy giá - lương khó xảy ra, khi tăng trưởng thu nhập bình quân mỗi lao động được dự báo chậm lại còn 3.2% trong năm 2026 và ổn định ở mức đó đến năm 2027-2028.

Khảo sát Reuters Tankan tháng 6/2026 cho thấy niềm tin của các nhà sản xuất Nhật Bản tăng lên +13 từ mức +8 của tháng 5, đánh dấu tháng cải thiện thứ hai liên tiếp, chủ yếu nhờ nhu cầu liên quan đến chất bán dẫn. Ngành hóa chất dẫn đầu đà tăng khi chỉ số vọt lên +20 từ +6. Khối phi sản xuất cũng cải thiện lên +32 từ +29, với bất động sản và xây dựng đóng góp chính. Tuy nhiên, triển vọng phía trước thận trọng hơn: các nhà sản xuất dự báo giữ nguyên +13 trong tháng 9, trong khi khối phi sản xuất dự kiến giảm xuống +19 do rủi ro địa chính trị và chuỗi cung ứng. Đáng chú ý, ngành máy móc vận tải (bao gồm các hãng ô tô lớn của Nhật) được dự báo lao dốc xuống -13 trong tháng 9 từ mức +13 hiện tại, phản ánh khó khăn kéo dài trong việc tìm nguồn nguyên liệu. Việc Mỹ và Iran đạt được khung thỏa thuận có thể hỗ trợ tâm lý thị trường, nhưng quá trình bình thường hóa chuỗi cung ứng dự kiến vẫn cần thời gian. Đà cải thiện hai tháng liên tiếp củng cố thêm cơ sở để Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục lộ trình thắt chặt chính sách.

Cán cân vãng lai New Zealand quý 1 (thực tế): -1.008 tỷ NZD

Cán cân vãng lai New Zealand quý 1 (điều chỉnh theo mùa vụ): -4.552 tỷ NZD

Cán cân vãng lai New Zealand lũy kế tính đến tháng 3: -16.3 tỷ NZD / tương đương -3.6% GDP

Mức thâm hụt thu hẹp mạnh sẽ mang lại cho RBNZ đôi chút an tâm về áp lực cân đối đối ngoại.

Sẽ có thêm thông tin chi tiết về vấn đề này trong một bài viết riêng.

Các lãnh đạo G7 họp tại Évian-les-Bains (Pháp) đang cân nhắc nâng thuế quan đối với hàng hóa Trung Quốc, khi thặng dư thương mại toàn cầu kỷ lục 1.2 nghìn tỷ USD của Bắc Kinh đẩy áp lực xuất khẩu sang châu Âu. Pháp đang thúc đẩy một kế hoạch phối hợp để đối phó với làn sóng hàng Trung Quốc. Dù chịu thuế quan của Mỹ khiến xuất khẩu sang thị trường này giảm 37% trong 4 tháng đầu năm, lượng hàng dư thừa của Trung Quốc được chuyển hướng sang nơi khác: xuất khẩu sang EU tăng 16.4% trong giai đoạn tháng 1–5. Giới phân tích gọi đây là "China Shock 2.0" — đợt cạnh tranh mạnh hơn lần đầu, lan từ hàng giá rẻ sang xe điện, pin, máy móc cao cấp và robot. EU hiện áp thuế cơ bản thấp theo quy định WTO nhưng đã áp thuế tới 35% với xe điện; Pháp muốn hội nghị đưa ra một bức tường thuế quan rộng hơn. Đức chịu thiệt hại nặng, kinh tế suy giảm trong cả năm 2023 và 2024 và chỉ tăng 0.2% năm ngoái. Trung Quốc hiện cạnh tranh trực tiếp với gần 58% hàng xuất khẩu của eurozone.

Mỹ và Iran đã đạt được một biên bản ghi nhớ (MOU) kéo dài lệnh ngừng bắn thêm 60 ngày, dự kiến ký chính thức vào thứ Sáu tại Thụy Sĩ, nhằm tạo thời gian đàm phán một thỏa thuận hòa bình lâu dài. Các điều khoản chính bao gồm mở lại Eo biển Hormuz cho vận tải thương mại tự do từ thứ Sáu, giải phóng các tài sản bị đóng băng của Iran và miễn trừ trừng phạt tạm thời để Tehran nối lại xuất khẩu dầu. Iran cam kết không phát triển hoặc sở hữu vũ khí hạt nhân, song chương trình hạt nhân hiện tại vẫn tiếp tục và số phận kho uranium làm giàu được hoãn lại cho các vòng đàm phán sau. Giá dầu đã giảm hơn 7% qua hai phiên, xuống mức thấp nhất ba tháng khi thị trường định giá lại sự trở lại của dầu Iran. Tuy nhiên, Israel tuyên bố không bị ràng buộc bởi thỏa thuận và sẽ không rút khỏi miền Nam Lebanon, trong khi Hezbollah từ chối một dàn xếp lâu dài — những yếu tố giữ mức sàn cho giá dầu trong ngắn hạn. Một thỏa thuận cuối cùng có thể bao gồm dỡ bỏ hoàn toàn trừng phạt, Mỹ rút quân trong vòng 30 ngày và một quỹ tái thiết trị giá tới 300 tỷ USD do các nước vùng Vịnh tài trợ.

Đồng yên Nhật không thể phục hồi sau khi Ngân hàng Trung ương Nhật Bản (BoJ) nâng lãi suất thêm 0.25 điểm phần trăm lên 1.00%, để ngỏ khả năng giới chức Tokyo phải can thiệp trở lại, theo các nhà phân tích. MUFG cho biết BoJ không đưa ra tín hiệu rõ ràng về thời điểm động thái tiếp theo, trong khi các quỹ đòn bẩy đã liên tục gia tăng vị thế bán khống yên suốt tháng qua, làm dấy lên lo ngại dòng tiền đầu cơ mới là nguyên nhân chính khiến đồng tiền này suy yếu. Một điểm tích cực được nhắc đến là thỏa thuận Mỹ - Iran mở lại eo biển Hormuz, giúp hạ giá năng lượng và giảm chi phí nhập khẩu của Nhật. Tuy nhiên, nếu BoJ trì hoãn việc tăng lãi suất đến tháng 12, đồng yên vẫn nằm trong vùng lãi suất thực âm và tiếp tục đóng vai trò là đồng tiền tài trợ cho các giao dịch chênh lệch lãi suất (carry trade). Giới phân tích nhận định khó lặp lại đợt tháo chạy carry trade dữ dội như hồi tháng 8/2024, do động thái lần này đã được báo trước và phần lớn đã được thị trường phản ánh vào giá, song USD/JPY vẫn có thể tăng lên vùng 161-162, nơi khả năng can thiệp được cho là cao nhất.

Niềm tin tiêu dùng tại New Zealand đã rơi xuống mức thấp nhất kể từ năm 2023 trong quý 2, theo khảo sát Westpac McDermott Miller công bố hôm thứ Tư, khi tác động kinh tế từ xung đột Trung Đông lan tới ngân sách hộ gia đình qua giá nhiên liệu và chi phí sinh hoạt tăng cao. Chỉ số niềm tin tiêu dùng giảm từ 94.7 của quý trước xuống còn 80.4, thấp hơn nhiều so với ngưỡng 100 phân định giữa nhóm lạc quan và bi quan. Kết quả này đặt Ngân hàng Dự trữ New Zealand (RBNZ) vào thế khó khi cơ quan này chuẩn bị nâng lãi suất thêm, dù thị trường lao động đã suy yếu rõ rệt với tỷ lệ thất nghiệp 5.3% — mức cao nhất trong một thập kỷ. RBNZ đã bỏ qua một lần tăng tại cuộc họp gần nhất nhưng dự kiến tối thiểu hai lần tăng 0.25% trước cuối năm, đồng thời dự báo lạm phát có thể lên 4.3% do cú sốc năng lượng, vượt xa mục tiêu 1%–3%. Giới phê bình cảnh báo sự kết hợp giữa thị trường việc làm yếu, khủng hoảng chi phí sinh hoạt và lãi suất tăng có nguy cơ đẩy nền kinh tế vào tình trạng đình lạm kéo dài.

Theo oilprice.com, dù chúng tôi đã bổ sung thêm một số dữ liệu còn thiếu từ các nguồn khác:

Dầu tiếp tục lao dốc trong phiên thứ Ba khi giảm thêm 4 USD. Sau giờ đóng cửa, số liệu tồn kho tư nhân từ API cho thấy lượng dầu dự trữ lại sụt giảm mạnh, và xu hướng này nhiều khả năng còn kéo dài thêm ít nhất một tuần nữa khi thỏa thuận chưa được ký cho đến thứ Sáu. Dù sao đi nữa, thị trường dầu đang nhìn về phía trước và kỳ vọng nguồn cung sẽ được nối lại. Hoặc cũng có thể, các vị thế mua dầu đang đầu hàng.

Điều đáng chú ý là phản ứng trên các lớp tài sản khác không lớn như kỳ vọng đối với mức giảm 4.5% của dầu thô. Lợi suất trái phiếu Kho bạc Mỹ giảm 2-3 điểm cơ bản và thị trường ngoại hối gần như không biến động trong ngày. Ngay cả nhóm cổ phiếu dầu khí cũng tỏ ra hoài nghi khi quỹ ETF XLE chỉ giảm 0.3%.

Trên thị trường cổ phiếu nói chung, hoạt động chốt lời ở Nasdaq đã kéo các chỉ số đi xuống. Cổ phiếu Intel vốn tăng mạnh đã bị bán tháo 8% và có vẻ đang hình thành mô hình hai đỉnh. Micron cũng tạo một phiên đảo chiều (outside day) và giảm 6%. Broadcom và Nvidia cũng giảm, nhưng tâm điểm dồn vào SpaceX khi cổ phiếu này có lúc bứt phá tới 20% trước khi chỉ còn tăng 4.8% lúc đóng cửa.

Nhìn chung, biến động có lẽ đã được kìm hãm bởi quyết định của Fed vào thứ Tư — đây sẽ là cuộc họp đầu tiên dưới thời ông Kevin Warsh.

Ngân hàng Dự trữ Úc (RBA) giữ nguyên lãi suất tiền mặt ở mức 4.35% trong cuộc họp tháng 6 đúng như dự báo, nhưng bất ngờ bổ sung vào tuyên bố sau họp một câu khẳng định rõ ràng rằng khả năng tăng lãi suất thêm vẫn còn bỏ ngỏ nếu điều kiện cho phép. Thống đốc Michele Bullock nhấn mạnh lại quan điểm này tại họp báo, cho thấy hội đồng muốn xóa tan kỳ vọng rằng chu kỳ thắt chặt đã kết thúc và lưu ý lạm phát vẫn còn quá cao. Westpac cho rằng giọng điệu diều hâu không quá bất ngờ và duy trì dự báo RBA sẽ còn tăng lãi suất, với tháng 8 là thời điểm khả dĩ nhất nếu lạm phát lõi (trimmed mean) quý 2 tiếp tục cao; chỉ khi dữ liệu lạm phát hạ nhiệt rõ rệt thì giai đoạn tạm dừng mới kéo dài. RBA vẫn lo ngại rủi ro lạm phát tăng hơn là rủi ro tăng trưởng chậm, đánh giá nền kinh tế bị giới hạn năng lực ở mức tăng trưởng khoảng 2%/năm, đồng thời nhận thấy áp lực chi phí năng lượng ngày càng lan vào giá cả, đặc biệt trong xây dựng nhà ở mới. Trên thị trường, AUD/USD gần như không biến động sau quyết định, nhưng có thể được hỗ trợ trong ngắn hạn nhờ chênh lệch lãi suất nếu xu hướng diều hâu được duy trì.

Các chỉ số chứng khoán Mỹ nhìn chung diễn biến không tốt trong phiên hôm nay, với NASDAQ là chỉ số giảm mạnh nhất khi mất -1.15%. Chỉ số S&P 500 giảm -0.57%, nhưng chỉ số Dow Jones (Dow Industrial Average) lại tăng 0.64%.

Các cổ phiếu tăng giá trong nhóm Dow 30 được dẫn dắt bởi:

NASDAQ đóng cửa ngay tại đường trung bình động 100 giờ ở mức 26,378.09, chốt phiên ở 26,376.34. Chỉ số hiện nằm giữa đường trung bình động này và đường trung bình động 200 giờ đang dốc lên ở mức 26,302.11 phía dưới. Nếu phe mua muốn tiếp tục giữ quyền kiểm soát, họ sẽ cần bảo vệ đường trung bình động 200 giờ trước bất kỳ nhịp dò xuống nào. Việc phá vỡ xuống dưới mức này sẽ chuyển thiên hướng kỹ thuật trở lại nghiêng về phe bán.

Nhóm cổ phiếu công nghệ chịu áp lực nặng nề, với các mã bán dẫn và liên quan đến AI dẫn đầu đà giảm:

Một số mã giảm đáng chú ý khác gồm:

Chủ đề của ngày: Mức giảm lớn nhất tập trung ở nhóm bán dẫn, AI và hạ tầng công nghệ, cho thấy giới giao dịch đang chốt lời và giảm tỷ trọng ở một số cổ phiếu tăng trưởng mạnh nhất thị trường.

Hôm nay có dữ liệu từ New Zealand, Nhật Bản và Úc. Nhiều khả năng không có thông tin nào trong số này tác động mạnh đến thị trường tài chính khi công bố. Thay vào đó, cả ngày sẽ dành để chờ đợi cuộc họp FOMC và suy đoán về những sắc thái xoay quanh quyết định giữ nguyên lãi suất như dự kiến.

Các chỉ số chứng khoán chính của Mỹ đã giảm xuống mức đáy mới trong phiên khi thời điểm đóng cửa lúc 16:00 (giờ ET) đang đến gần. Chỉ số Nasdaq đã rơi xuống mức đáy nội phiên mới tại 26,404.16, tiến gần hơn tới một vùng hỗ trợ kỹ thuật quan trọng.

Nhịp giảm mới nhất đưa chỉ số đến sát đường trung bình động 100 giờ (MA 100 giờ) tại 26,380.94. Ngay bên dưới là đường trung bình động 200 giờ tại 26,298.71, tạo thành một vùng hỗ trợ quan trọng cho phe mua. Nếu muốn duy trì xu hướng tăng, giới giao dịch sẽ muốn thấy Nasdaq giữ được phía trên cụm trung bình động này. Việc phá vỡ xuống dưới sẽ làm suy yếu bức tranh kỹ thuật ngắn hạn và có thể trao thêm quyền kiểm soát cho phe bán khi bước vào phiên đóng cửa cũng như phiên giao dịch ngày mai.

Hôm nay, quỹ QQQ đang bị bán mạnh, hiện giảm -1.50%, dẫn dắt đà giảm của Nasdaq. Top 10 cổ phiếu có tỷ trọng lớn nhất trong QQQ gồm:

Top 10 cổ phiếu này chiếm khoảng 45.5% tổng tỷ trọng của ETF QQQ.

Diễn biến của 10 cổ phiếu này trong hôm nay:

Tóm tắt: Trong nhóm 10 cổ phiếu tỷ trọng lớn nhất của QQQ, AMD (-5.53%), Micron (-4.42%) và Broadcom (-3.62%) là những lực cản lớn nhất, trong khi Alphabet (+0.84% và +0.89%) cùng Apple (+0.63%) nằm trong số những mã tăng dẫn đầu. Microsoft và NVIDIA đều giảm khoảng 1.65%–1.66%.

Chỉ số Nasdaq hiện đã hồi phục đôi chút và đang giao dịch tại 26,478.04, vẫn giảm -207 điểm tương đương -0.78% trong ngày. Liệu 30 phút tới sẽ mang lại điều gì cho chỉ số này?

Hợp đồng tương lai dầu thô đóng cửa ở mức 76.05 USD - mức đóng cửa thấp nhất kể từ ngày 3/3. Hợp đồng giảm 4.70 USD tương đương -5.82%. Về mặt kỹ thuật, mức giá đóng cửa hiện chỉ còn cách đường trung bình động 200 ngày 1.57 USD; giá chưa từng giao dịch dưới mức này kể từ ngày 17/2, khi đường trung bình động ở quanh mức 62.10 USD.

Ở phía trên, vùng rủi ro gần bao gồm vùng dao động (swing area) giữa 77.10 USD và 78.97 USD. Ngay phía trên đó là mức thoái lui 61.8% của nhịp tăng tính từ đáy cuối tháng 12 đến đỉnh đạt được trong tháng 3. Mức này nằm ở 79.62 USD. Giữ giá dưới vùng này là kịch bản tốt nhất cho phe bán đang kỳ vọng giá giảm thêm.

Nếu đường trung bình động 200 ngày phía dưới ở mức 73.48 USD bị xuyên thủng, giới giao dịch sẽ hướng tới mức đóng cửa ngày 27/2 là 67.04 USD. Cuộc chiến Iran/Mỹ bắt đầu vào ngày 28/2.

Fed có một 'truyền thống': các tân Chủ tịch thường tự gây rắc rối ngay đầu nhiệm kỳ hoặc trong buổi họp báo đầu tiên. Thứ Tư này thị trường chưa rõ điều gì sẽ diễn ra, khiến đồng USD giao dịch khá trầm lắng cả tuần. Warsh gần như chắc chắn sẽ bị chất vấn về lạm phát trên 4%, dễ khiến ông nghe có vẻ 'diều hâu' và đẩy USD tăng; ngược lại nếu nói về cắt giảm lãi suất, thị trường có thể phải định giá lại. Bài viết nhắc lại loạt vấp ngã kinh điển: Yellen (2014) với phát biểu giai đoạn chờ đợi 'khoảng sáu tháng' nghe diều hâu hơn dự kiến; Bernanke (2006) phát tín hiệu tạm dừng rồi đảo chiều khi trò chuyện với báo chí; và Powell (2018) với câu 'còn cách xa mức trung lập' cùng tuyên bố thu hẹp bảng cân đối theo chế độ 'autopilot', châm ngòi cho đợt bán tháo quý 4/2018 trước khi quay đầu hoàn toàn vào tháng 1/2019. Bài học: thị trường dễ thổi phồng những tín hiệu nhỏ thành biến động lớn, và sự tự tin cùng thái độ sẵn sàng tạo sóng của Warsh có thể khuếch đại kịch tính. Hiện thị trường đang định giá 20.8 bps tăng lãi suất cho tháng 12.

Kết quả phiên đấu giá: Lợi suất cao nhất 4.927% (so với mức WI 4.937% tại thời điểm đấu giá). Tail -1.0 điểm cơ bản so với mức trung bình -0.1 điểm cơ bản. Bid-to-cover 2.75 lần so với trung bình 2.65 lần. Nhà thầu trực tiếp (nhu cầu trong nước) 19.9% so với trung bình 24.3%. Nhà thầu gián tiếp (nhu cầu quốc tế) 73.2% so với trung bình 64.9%. Nhà giao dịch sơ cấp 8.5% so với trung bình 10.8%. Điểm đánh giá phiên đấu giá: A-.

Các thành phần của phiên đấu giá đều tốt hơn mức trung bình, ngoại trừ nhóm nhà đầu tư trong nước vốn bị lấn át bởi nhà đầu tư quốc tế — những người thể hiện nhu cầu mạnh đối với đợt phát hành này.

Trái phiếu kỳ hạn 20 năm không phải là mối quan tâm lớn đối với giới đầu tư.

Lợi suất cao nhất (high yield) là mức lợi suất cao nhất được chấp nhận tại phiên đấu giá và trở thành lợi suất áp dụng cho tất cả người trúng thầu.

Tail đo lường chênh lệch giữa lợi suất cao nhất của phiên đấu giá và lợi suất mà trái phiếu được giao dịch ngay trước phiên đấu giá (lợi suất "when-issued").

Tỷ lệ bid-to-cover đo lường tổng khối lượng đặt thầu nhận được so với khối lượng chào bán.

Công thức: Bid-to-Cover = Tổng khối lượng đặt thầu ÷ Khối lượng chào bán.

Tỷ lệ càng cao thường cho thấy nhu cầu càng mạnh.

Nhà thầu trực tiếp (direct bidders) đặt thầu trực tiếp với Bộ Tài chính.

Tỷ lệ nhà thầu trực tiếp càng cao thường cho thấy sự quan tâm mạnh mẽ của nhà đầu tư trong nước.

Nhà thầu gián tiếp (indirect bidders) chủ yếu bao gồm: ngân hàng trung ương nước ngoài, quỹ đầu tư quốc gia và các tổ chức nước ngoài.

Đây thường là nhóm được theo dõi sát sao nhất.

Tỷ lệ nhà thầu gián tiếp cao thường được xem là tín hiệu tích cực vì nó cho thấy nhu cầu mạnh của nước ngoài đối với nợ của Mỹ.

Các nhà giao dịch sơ cấp (primary dealers) buộc phải tham gia và mua bất kỳ lượng trái phiếu nào không được các bên khác hấp thụ.

Tỷ lệ phân bổ cho nhà giao dịch sơ cấp cao thường bị xem là tiêu cực vì điều đó cho thấy nhà đầu tư ít sẵn lòng hấp thụ nguồn cung.

Đồng USD đang suy yếu trên diện rộng, được hỗ trợ bởi giá dầu và lợi suất trái phiếu giảm. Dầu thô giảm khoảng 5 USD xuống 75.82 USD, tiến gần mục tiêu kế tiếp tại đường trung bình động 200 ngày đang đi lên ở 73.47 USD, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 4.4 điểm cơ bản xuống 4.423%. EURUSD bật lên đỉnh phiên mới tại 1.1619, hướng tới mốc 50% của biên độ giao dịch kể từ giữa tháng 3 ở 1.16287 và xa hơn là vùng kháng cự 1.1655–1.1667 cùng cụm trung bình động 100 và 200 ngày quanh 1.1676. GBPUSD cũng leo lên đỉnh phiên 1.3443, đã vượt trên đường trung bình động 200 ngày ở 1.34163 và đang thử thách vùng kháng cự 1.3446–1.3465 nơi có đường trung bình động 100 ngày tại 1.34629. Ngoại lệ duy nhất là đồng JPY, khi USD vẫn giữ được vị thế so với đồng yên Nhật. Nhìn chung, phe mua tiền tệ vẫn nắm ưu thế chừng nào các cặp tỷ giá còn duy trì trên các mốc hỗ trợ quan trọng.

Dầu thô WTI hiện giảm hơn 5% xuống còn $76.01 sau thông tin Mỹ sẽ cho phép Iran bán dầu ngay lập tức khi thỏa thuận được ký kết. Trước đó từng có đồn đoán rằng việc này sẽ diễn ra theo từng giai đoạn hoặc bị trì hoãn, song song với việc Iran mở lại Eo biển (Hormuz).

Rõ ràng, đã có áp lực buộc ông Trump phải đạt được thỏa thuận nhằm ngăn giá dầu tăng vọt, nên điều này không khiến tôi bất ngờ. Tuy nhiên, nó rõ ràng đã khiến thị trường trở tay không kịp và dầu thô đang bị bán tháo mạnh xuống mức thấp nhất kể từ những ngày đầu của cuộc chiến.

Giá hiện đang rời xa vùng hỗ trợ swing nằm giữa $77.44 và $78.97, cũng như mức Fibonacci 61.8% đã bị phá vỡ quanh $79.81 (xem vùng màu vàng). Mục tiêu quan trọng tiếp theo nằm tại đường trung bình động 200 ngày (đường nét đứt màu xanh lá) ở mức $73.48.

Nếu giá xuyên thủng ngưỡng trung bình động quan trọng này, các nhà giao dịch sẽ bắt đầu hướng tới mức đóng cửa ngày 27 tháng 2 — ngay trước khi cuộc chiến bắt đầu — tại $67.04.

NASDAQ đã bứt phá mạnh trong phiên thứ Hai sau những diễn biến cuối tuần, mở cửa nhảy vọt (gap) lên trên cả đường trung bình động 200 giờ (26,284.98) và đường trung bình động 100 giờ (26,383.84). Động thái này đã chuyển xu hướng kỹ thuật ngắn hạn nghiêng hẳn về phía phe mua. Để phe bán giành lại quyền kiểm soát, họ sẽ cần đẩy chỉ số xuống dưới các đường trung bình động quan trọng này. Cho đến khi đó, đợt thoái lui hiện tại nên được nhìn nhận như một nhịp điều chỉnh bình thường trong xu hướng tăng mạnh, chứ không phải khởi đầu của một đợt đảo chiều sâu hơn.

Bất chấp mức giảm khiêm tốn hôm nay, chỉ số vẫn duy trì thoải mái trên các vùng hỗ trợ quan trọng, khiến phe mua có ít lý do để lo ngại. Kể từ mức đáy hôm thứ Năm, NASDAQ đã tăng gần 6.7% chỉ trong ba phiên giao dịch, khiến hoạt động chốt lời và tích lũy trở thành diễn biến tự nhiên. Chừng nào các đường trung bình động còn giữ vai trò hỗ trợ, xu hướng tăng vẫn được ưu tiên.

Ở phía trên, mục tiêu quan trọng tiếp theo nằm tại 26,826.97. Việc phá vỡ lên trên mức này sẽ gia tăng động lực tăng giá và mở ra khả năng kiểm định mức đỉnh lịch sử tại 27,190.21.

Giá dầu thô tiếp tục lao dốc, với WTI hiện giao dịch quanh mức 77 USD/thùng, giảm khoảng 3.70 USD (tương đương 4.6%) trong phiên. Đây là phiên giảm thứ ba liên tiếp sau các mức giảm 5.9% và 2.5%, khi giới giao dịch tiếp tục gỡ bỏ phần bù rủi ro địa chính trị từng được tích lũy trong giai đoạn xung đột Mỹ - Iran. Về mặt kỹ thuật, xu hướng giảm được củng cố khi giá xuyên thủng vùng swing quan trọng 77.44 - 78.97 USD và nằm dưới mốc thoái lui 61.8% tại 79.62 USD. Chừng nào giá còn dưới 79.62 USD, thiên hướng giảm vẫn được duy trì; vùng kháng cự thận trọng hơn nằm tại 85.45 - 86.89 USD (bao gồm cả đường MA100). Nếu đà giảm tiếp diễn, tâm điểm sẽ chuyển về đường MA200 tại 73.48 USD - hỗ trợ dài hạn quan trọng mà giá dầu duy trì trên đó từ giữa tháng 2; phá vỡ mốc này có thể mở đường về 67.04 USD, mức đóng cửa ngày 27/2 trước khi chiến sự nổ ra. Tại trạm bơm, giá xăng bình quân toàn nước Mỹ vẫn ở mức 4.04 USD/gallon, thấp hơn đỉnh 4.56 USD hồi tháng 5 nhưng cần giảm thêm khoảng 1.00 USD để về mức trước xung đột.

Thị trường chứng khoán Mỹ hôm nay cho thấy một bức tranh phân hoá, chủ yếu do nhóm công nghệ — đặc biệt là cổ phiếu bán dẫn — giảm mạnh, trong khi nhóm tài chính và cổ phiếu tiêu dùng không thiết yếu lại thể hiện sức mạnh.

Tâm lý thị trường hiện tại cho thấy sự thiếu đồng nhất, khi sự lạc quan rõ rệt ở nhóm tiêu dùng và tài chính được cân bằng bởi xu hướng giảm ở nhóm công nghệ. Diễn biến trái chiều giữa các nhóm ngành gợi ý về sự luân chuyển dòng tiền, khi nhà đầu tư có thể đang dịch chuyển từ cổ phiếu công nghệ định giá cao sang các nhóm phòng thủ hơn như hàng tiêu dùng lâu bền và dịch vụ tài chính.

Trước cấu trúc phân hoá của thị trường hôm nay, nhà đầu tư có thể cân nhắc tăng tỷ trọng vào nhóm tài chính và tiêu dùng không thiết yếu, tận dụng sức mạnh tương đối của các nhóm này. Đà giảm của cổ phiếu bán dẫn cho thấy những rủi ro tiềm ẩn; do đó, nên duy trì mức độ tiếp xúc thận trọng với các danh mục nặng về công nghệ cho đến khi thị trường ổn định trở lại.

💹 Hãy theo dõi sát các công ty như GE và CAT trong nhóm công nghiệp, khi các cổ phiếu này diễn biến tích cực hôm nay, cho thấy sức mạnh đang hình thành ở nhóm công nghiệp và quốc phòng giữa câu chuyện tăng trưởng hạ tầng.

Hãy cập nhật các thay đổi theo thời gian thực bằng cách truy cập InvestingLive.com để hiểu sâu hơn về diễn biến thị trường và các cơ hội đầu tư chiến lược.

Thị trường chứng khoán Mỹ mở cửa tăng nhưng nhanh chóng đảo chiều, với Nasdaq giảm 0.5% khi phe bán bắt đầu phản công. Diễn biến phân hoá rõ rệt: Western Digital vẫn tăng 6.5% (dù trước đó có lúc tăng 10%), trong khi Intel giảm 5.7% và đang hình thành mô hình hai đỉnh — tín hiệu cảnh báo cho nhóm cổ phiếu công nghệ "meme". Nhóm du lịch tiếp tục hưởng lợi sau diễn biến tại eo biển Hormuz khi giá dầu giảm thêm 3 USD: Expedia tăng 2.3%, cổ phiếu hàng không dẫn đầu là American Airlines tăng 4.5%. Ở chiều ngược lại, Tesla mất 2.2%; SpaceX biến động rất mạnh, có lúc tăng 20% lên 225 USD rồi bị chốt lời về 206 USD (vẫn tăng 7.4%) khi quyền chọn bắt đầu được giao dịch hôm nay, đưa vốn hoá xuống xấp xỉ dưới Amazon. Broadcom và Nvidia suy yếu, nằm trong nhóm kém nhất chỉ số chip SOXX năm nay — dấu hiệu thị trường đang tìm "đòn bẩy" thay vì giá trị, một biểu hiện của giai đoạn cuối. Netflix giảm 3.8% sau khi thua Fox trong cuộc đua thâu tóm Roku, với vốn hoá hiện khoảng 330 tỷ USD so với 2.7 nghìn tỷ USD của SpaceX.

RBA giữ nguyên lãi suất và nhắc lại rằng cả lạm phát toàn phần lẫn lạm phát lõi vẫn cao hơn mục tiêu, đồng thời nhấn mạnh sự bất ổn lớn của triển vọng kinh tế, đặc biệt là tác động của căng thẳng Trung Đông lên giá năng lượng toàn cầu. Tuyên bố giữ giọng điệu thận trọng nhưng đã bớt phần nào ngôn từ diều hâu. Về mặt kỹ thuật, AUD/USD vẫn mắc kẹt trong một cụm các mốc quan trọng, hiện giao dịch quanh 0.7074. Phía trên, đường trung bình động 100 ngày tại 0.70834 tiếp tục cản đà tăng và là rào cản chính cần phá vỡ để củng cố xu hướng tăng. Phía dưới, đường trung bình động 100 giờ ở 0.70417; đáy hôm nay chạm 0.7043, ngay trên mốc hỗ trợ này. Ở giữa là vùng quanh 0.7055 — nơi hội tụ của đường trung bình động 200 giờ và mức thoái lui 50% của nhịp tăng từ đáy cuối tháng 3 đến đỉnh tháng 5, trở thành điểm giao tranh giữa phe mua và phe bán. Phá vỡ bền vững trên mốc 100 ngày sẽ nghiêng cán cân về phe mua, trong khi thủng mốc 100 giờ sẽ trao lợi thế cho phe bán. Cho tới khi một trong hai mốc bị xuyên thủng, cặp tiền vẫn giằng co mà không bên nào chiếm được ưu thế quyết định.

USDCAD bước vào phiên giao dịch mới gần mức đáy phiên 1.3985, ngay phía trên ngưỡng Fibonacci thoái lui 38.2% tại 1.39839. Quan trọng với phe mua, mức đáy này vẫn nằm trên đường trung bình động 100 giờ đang dốc lên (1.39726) và trên vùng dao động then chốt 1.3948–1.3966 vốn đã chuyển từ kháng cự thành hỗ trợ. Các mức này tạo thành một vùng hỗ trợ quan trọng: nếu giá phá xuống dưới, thiên hướng giảm sẽ gia tăng và trao lại quyền kiểm soát cho phe bán; chừng nào vùng này còn giữ được, xu hướng tăng tổng thể vẫn nguyên vẹn và phe mua tiếp tục chiếm ưu thế. Phía trên, kháng cự nằm tại đỉnh tuần trước 1.40332; vượt qua mốc này sẽ củng cố kịch bản tăng và mở đường lên đỉnh ngày 15/10/2025 quanh 1.4082, xa hơn là mốc thoái lui 50% tại 1.41384. Về mặt cơ bản, khi xung đột Iran–Mỹ–Israel có dấu hiệu tiến tới hòa bình, sự chú ý của nhà đầu tư có thể quay lại chính sách thương mại, đặc biệt là kỳ rà soát hiệp định USMCA dự kiến tháng 7/2026 — yếu tố tiếp tục gây áp lực lên đồng CAD.

Dầu thô đang chứng kiến điều giống như một đợt đầu hàng (capitulation). WTI giảm tiếp 3.13 USD xuống 77.26 USD hôm nay, lao dốc mạnh từ mức 91.62 USD hồi thứ Năm tuần trước. Động lực đến từ hòa bình tại eo biển Hormuz và việc Trump liên tục khẳng định eo biển sẽ được mở lại ngay trong tuần này. Tuy vậy, việc giá giảm về tận 77 USD là điều đáng chú ý, bởi dầu chỉ ở mức 65 USD trước chiến tranh. Cuộc chiến đã khiến thế giới mất 10-12 triệu thùng/ngày trong khoảng 100 ngày — tương đương hơn 1 tỷ thùng cần được bù đắp. Cựu trưởng bộ phận hàng hóa của Goldman Sachs, Jeff Currie, cho rằng dòng chảy dầu sẽ không trở lại bình thường cho tới cuối năm. Ông chỉ ra rằng nhiều bên đang bán tháo tồn kho vì tin lời Trump rằng giá sẽ giảm, qua đó tạm thời 'đệm' cho thị trường — chẳng hạn tồn kho dầu sưởi của Đức không được tái dự trữ. Diễn biến giá cùng tâm lý hiện tại — kẻ thắng chế giễu kẻ thua, phe mua đi từ hoài nghi tới giận dữ rồi đầu hàng — thường là một trong những tín hiệu đáng tin cậy nhất cho thấy đáy đang gần kề.

Các phát biểu từ ông Trump:

Lý do rõ ràng khiến ông không công bố nội dung là vì đây là một thỏa thuận tồi để thoát khỏi một cuộc chiến tồi tệ. Phó Tổng thống JD Vance cũng tuyên bố rằng Iran sẽ không nhận được một xu nào tiền của Mỹ, song lại có con số 300 tỷ USD đang được đồn đoán.

Số liệu tháng 5: Số nhà khởi công đạt 1.177 triệu căn, thấp hơn dự báo 1.430 triệu (giảm 15.4% so với mức giảm 8.5% của tháng trước). Giấy phép xây dựng đạt 1.413 triệu căn, sát dự báo 1.420 triệu (giảm 0.7% so với mức tăng 5.8% của tháng trước). Số liệu tháng trước được điều chỉnh: nhà khởi công 1.465 triệu, giấy phép 1.442 triệu.

Chi tiết nhà khởi công: Nhà ở đơn lập đạt 882,000 căn (quy năm), giảm 1.9% so với mức 899,000 đã điều chỉnh của tháng 4. Nhà ở nhiều hộ (từ 5 căn trở lên) lao dốc từ 529,000 xuống còn 284,000 căn. Dù nhà đơn lập chỉ giảm nhẹ, phân khúc nhiều hộ — vốn biến động mạnh — mới là nguyên nhân chính kéo tổng số đi xuống.

Điểm nhấn từ số liệu nhà khởi công: Số nhà khởi công giảm mạnh trong tháng 5, chủ yếu do sự suy yếu của lĩnh vực xây dựng nói chung. Dữ liệu cho thấy hoạt động xây dựng nhà ở tiếp tục trầm lắng trong bối cảnh chi phí vay cao và khả năng chi trả khó khăn.

Chi tiết giấy phép xây dựng: Giấy phép nhà đơn lập đạt 886,000 căn (quy năm), tăng 0.6% so với mức 881,000 đã điều chỉnh của tháng 4. Giấy phép nhà nhiều hộ (từ 5 căn trở lên) đạt 474,000 căn, giảm từ mức 514,000 của tháng 4. Giấy phép xây dựng gần như đi ngang, phản ánh sự thận trọng tiếp diễn của ngành nhà ở, đặc biệt ở phân khúc nhiều hộ.

Chỉ số giá nhập khẩu của Mỹ trong tháng 5 tăng 1.9% so với tháng trước, cao hơn nhiều mức dự báo 1.0% và tăng 6.7% so với cùng kỳ năm ngoái. Giá xuất khẩu tăng 1.3% (dự báo 1.2%). Đồng USD gần như đi ngang trước thềm quyết định FOMC vào thứ Tư, song báo cáo cho thấy áp lực lạm phát từ hàng nhập khẩu vẫn tiếp diễn. Giá nhiên liệu nhập khẩu tăng 12.5% trong tháng 5, nối tiếp mức 18.6% của tháng 4 và 10.2% của tháng 3 — đợt tăng 47% trong ba tháng, mạnh nhất kể từ giai đoạn phục hồi hậu COVID. Đáng lo hơn, giá nhập khẩu phi nhiên liệu tăng 0.8% trong tháng và 3.7% so với cùng kỳ — tốc độ nhanh nhất kể từ tháng 8/2022; hàng tiêu dùng (trừ ô tô) tăng 0.5%, mạnh nhất kể từ tháng 1/2024. Tuy nhiên, giá dầu WTI đã giảm về 77.64 USD, thấp nhất kể từ ngày 10/3, dự kiến sẽ kéo các số liệu m/m sắp tới giảm đáng kể.

USD gần như đi ngang khi các đồng tiền chính đều dao động trong biên độ 0.12% so với mức đóng cửa hôm trước; EURUSD, USDJPY và GBPUSD chỉ chênh lệch dưới 0.04% trong ngày với biên độ giao dịch hẹp dưới 40 pip. Tâm điểm phiên là loạt quyết định của các ngân hàng trung ương. Ngân hàng Trung ương Nhật Bản (BOJ) nâng lãi suất thêm 25 điểm cơ bản lên 1.0% — mức cao nhất kể từ năm 1995 — đồng thời phát tín hiệu có thể tiếp tục tăng khi áp lực lạm phát gia tăng và tạm dừng tiến trình thu hẹp mua trái phiếu; USDJPY vẫn giữ trên mốc 160.00. Ngân hàng Dự trữ Úc (RBA) giữ nguyên lãi suất ở 4.35% đúng như dự báo, duy trì giọng điệu thận trọng do lo ngại giá dầu và căng thẳng Trung Đông, với AUDUSD quanh 0.7050. Thị trường hướng sự chú ý tới quyết định của Fed công bố vào 2 giờ chiều ngày mai, dự kiến giữ nguyên lãi suất trong cuộc họp đầu tiên do ông Kevin Warsh chủ trì.

Tin quan trọng nhất trong phiên Âu là thông tin các tàu chở dầu của Iran đã đi qua eo biển Hormuz thành công sau khi Mỹ quyết định dỡ bỏ phong tỏa hải quân, đánh dấu dấu hiệu rõ ràng nhất cho đến nay rằng bản ghi nhớ giữa Mỹ và Iran đang được triển khai trên thực tế.

Ngân hàng Dự trữ Úc (RBA) giữ nguyên lãi suất tiền mặt ở mức 4.35%, đúng với kỳ vọng của thị trường, tạm dừng sau ba lần tăng lãi suất liên tiếp hồi đầu năm 2026. Các nhà hoạch định chính sách quyết định giữ nguyên lãi suất để đánh giá tác động trễ của việc thắt chặt trước đó lên nhu cầu tiêu dùng, thị trường nhà ở và lạm phát. RBA nêu rõ rằng chính sách tiền tệ vẫn mang tính thắt chặt và phụ thuộc vào dữ liệu.

Thống đốc RBA Bullock thừa nhận tăng trưởng chậm lại và áp lực lên các hộ gia đình, nhưng nhấn mạnh rằng lạm phát cơ bản vẫn cao hơn mục tiêu và chi phí nhiên liệu tăng đang ngày càng lan sang mặt bằng giá rộng hơn. Phát biểu của bà cho thấy RBA vẫn sẵn sàng tăng lãi suất trở lại nếu lạm phát dai dẳng. Ngược lại, thị trường không định giá thêm bất kỳ đợt tăng lãi suất nào sau loạt dữ liệu yếu của Úc trong những tuần qua và bước đột phá giữa Mỹ và Iran.

Phó Thống đốc Uchida chủ trì họp báo BoJ thay cho Thống đốc Ueda và nhắc lại rằng ngân hàng trung ương sẽ tiếp tục tăng lãi suất nếu các điều kiện kinh tế và lạm phát diễn biến đúng như kỳ vọng, duy trì lộ trình bình thường hóa. Ông bày tỏ tin tưởng rằng đà tăng trưởng tiền lương và lạm phát vẫn đủ mạnh để biện minh cho việc thắt chặt dần dần, ủng hộ kỳ vọng về các đợt tăng lãi suất tiếp theo trong năm nay. Đồng yên Nhật suy yếu do thiếu các tín hiệu diều hâu mạnh mẽ.

Các tàu chở dầu của Iran đã đi qua Eo biển Hormuz thành công sau khi Mỹ dỡ bỏ phong tỏa hải quân, đánh dấu một trong những dấu hiệu rõ ràng nhất cho đến nay rằng Bản ghi nhớ (MoU) giữa hai nước đang bắt đầu có hiệu lực.

Theo hãng tin ISNA có liên hệ với nhà nước Iran, dẫn lời các quan chức Thứ trưởng Ngoại giao, Iran xác nhận rằng lệnh phong tỏa hải quân của Mỹ nhằm hạn chế hoạt động hàng hải của Iran đang được dỡ bỏ. Diễn biến này được củng cố bởi các báo cáo từ Al Jazeera, xác nhận rằng các tàu thuyền đang đi qua tuyến đường thủy này và các tàu chở dầu Iran đã đi qua eo biển thành công.

Việc các tàu chở dầu đi qua đóng vai trò như một cơ chế xác minh cho MoU, dự kiến sẽ được ký vào thứ Sáu sau nhiều tuần ngoại giao căng thẳng. Diễn biến mới nhất cho thấy cả Mỹ và Iran đang chuyển từ các cam kết chính trị sang triển khai thực tế.

Phép thử lớn tiếp theo sẽ là liệu việc mở cửa trở lại có trở thành thường lệ hay không, hoặc liệu Hormuz có vẫn là một hành lang được kiểm soát chịu sự thu phí, kiểm tra hoặc hạn chế quá cảnh của Iran hay không.