Tuần này, tâm điểm thị trường sẽ đổ dồn vào "đại tiệc" của các ngân hàng trung ương với sự góp mặt của hàng loạt "ông lớn" trong chương trình nghị sự. Ngân hàng Trung ương Nhật Bản (BOJ), Ngân hàng Trung ương Canada (BOC), Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Anh (BOE) và Ngân hàng Trung ương Châu Âu (ECB) sẽ lần lượt bước ra ánh sáng, nhưng tất cả đều được giới chuyên gia dự báo sẽ giữ nguyên mức lãi suất hiện tại.

Bóng đen từ cuộc chiến Trung Đông và cú sốc năng lượng

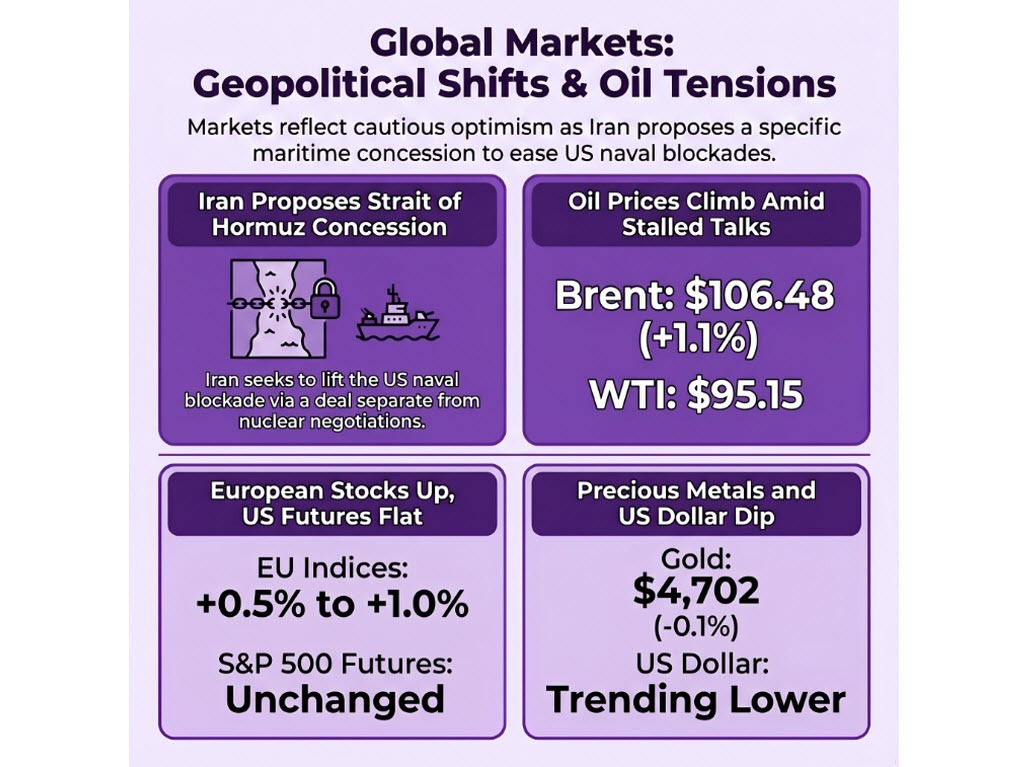

Điểm nóng lớn nhất hiện tại vẫn là cuộc chiến ở Trung Đông, chính thức bước sang tuần thứ chín. Mặc dù liên tục có những lời bàn tán về các bước tiến triển, nhưng thực tế Eo biển Hormuz vẫn trong tình trạng đóng cửa và giá dầu vật chất vẫn neo ở các mức cao ngất ngưởng. Chắc chắn, những mức giá nhấp nháy trên màn hình giao dịch của chúng ta có thể ít đáng báo động hơn, nhưng mức giá trao đổi thực tế cho các thùng dầu và số tiền mà người tiêu dùng đang phải trả tại các trạm xăng lại là một câu chuyện hoàn toàn khác.

Và chính khía cạnh thứ hai này sẽ trở thành một vấn đề nan giải đối với các ngân hàng trung ương. Đặc biệt là nếu tình trạng hiện tại tiếp tục kéo dài và giá năng lượng cao bắt đầu bám rễ sâu hơn vào các khu vực khác của nền kinh tế.

Nói một cách đơn giản, các ngân hàng trung ương hiện đang phải cân nhắc nghiêm túc việc tăng lãi suất để đối phó với áp lực lạm phát bùng phát từ sự leo thang của giá năng lượng. Một số cơ quan thậm chí đã từng xem xét một bước đi chủ động hơn nhưng hiện tại đang dần lùi bước, mặc dù điều này đã kịp làm thay đổi những kỳ vọng trên thị trường.

Thế lưỡng nan của chính sách tiền tệ

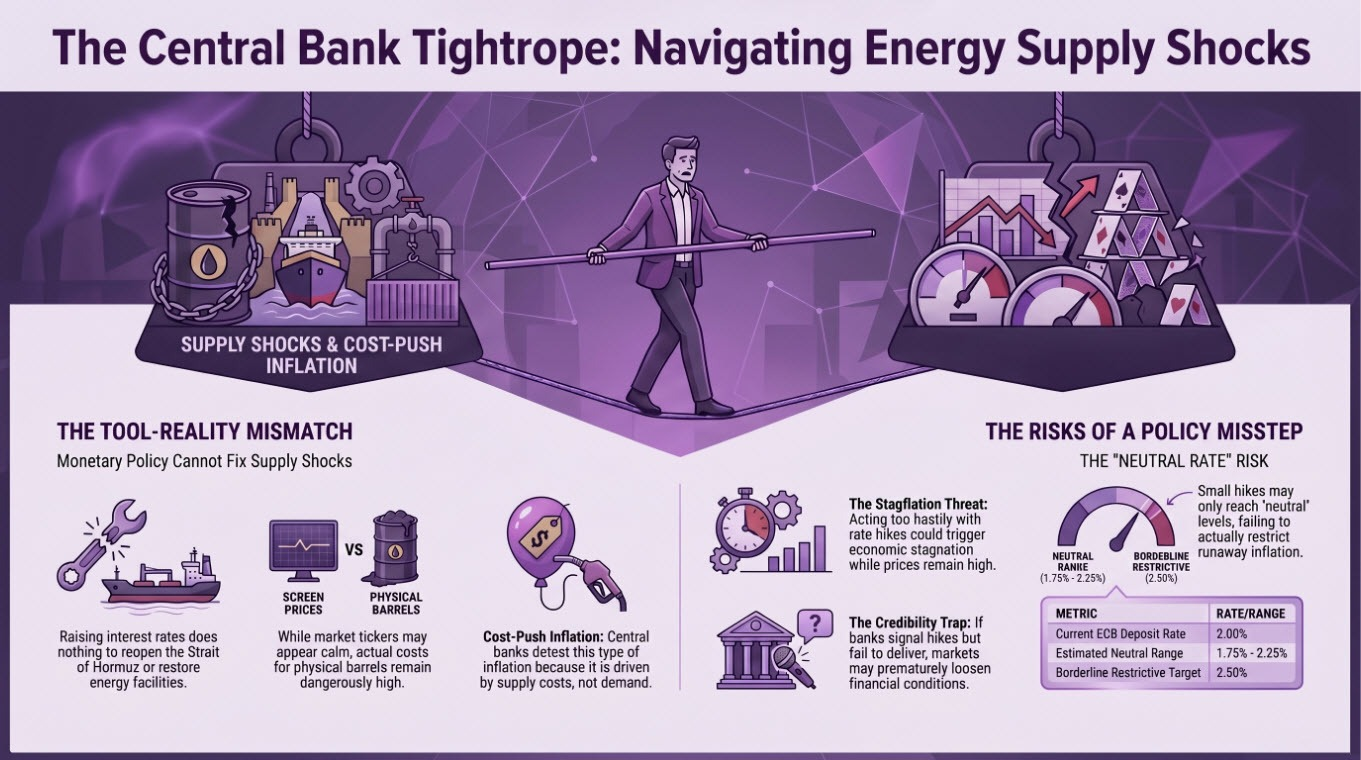

Đây chính là điểm bất cập cốt lõi của vấn đề. Chính sách tiền tệ vốn không được trang bị đủ công cụ để giải quyết một cú sốc nguồn cung và/hoặc cú sốc nhu cầu tiêu cực. Và đó chính xác là những gì chúng ta đang chứng kiến khi giá xăng dầu tăng phi mã. Sự lan truyền sang lạm phát được thúc đẩy bởi các yếu tố "chi phí đẩy" - một kịch bản mà các ngân hàng trung ương vô cùng chán ghét.

Dẫu vậy, họ có thể vẫn cảm thấy cần phải hành động "chỉ vì cần phải thế". Chống lại các kỳ vọng lạm phát cực đoan và giữ cho mọi thứ trong tầm kiểm soát vốn là "kim chỉ nam" hoạt động của họ.

Tuy nhiên, việc tăng lãi suất sẽ không giúp giải quyết được bất cứ điều gì đối với nút thắt tại Eo biển Hormuz. Nó không thể chấm dứt cuộc chiến ở Trung Đông hay vãn hồi sự gián đoạn tại các cơ sở năng lượng trọng yếu ở khu vực Vùng Vịnh.

Vì vậy, tất cả những gì động thái này gây ra về cơ bản chỉ là làm trầm trọng thêm sự sụp đổ của lực cầu khi các hộ gia đình phải chật vật chống đỡ, đồng thời gia tăng rủi ro đình trệ kinh tế, thậm chí là suy thoái. Rủi ro này đặc biệt cao nếu cuộc xung đột tiếp tục kéo dài thêm vài tuần hoặc vài tháng nữa. Cái giá mà người tiêu dùng và các doanh nghiệp phải trả sẽ tăng theo cấp số nhân với dòng thời gian hiện tại.

Nếu các nhà hoạch định chính sách không cẩn trọng và hành động quá vội vàng, họ thậm chí có thể rủi ro kích hoạt các áp lực đình lạm. Và đó sẽ là một thảm họa tồi tệ sau khi họ đã phải khéo léo "luồn kim xỏ chỉ" để hạ nhiệt lạm phát một cách cẩn trọng kể từ cuộc xung đột Nga-Ukraine hồi năm 2021-2022.

Rủi ro định giá và Bài toán khó cho tương lai

Điều đó đưa chúng ta đến khía cạnh thứ hai của toàn bộ vấn đề. Đó là những thông điệp giao tiếp sớm từ các ngân hàng trung ương đã định hình sẵn quan điểm rằng họ có thể sẽ cần phải có phản ứng tương xứng. Ngay cả khi không tuyên bố thẳng thừng, việc từ bỏ lộ trình cắt giảm lãi suất trước đây để mở ra cánh cửa hawkish đã là một tín hiệu đủ mạnh.

Và điều đó đang khiến các thị trường nhanh chóng định giá thêm một vài đợt tăng lãi suất nữa trong thời gian còn lại của năm. Nỗi lo hiện tại là, nếu các nhà hoạch định chính sách nhận ra rằng chính sách tiền tệ không thể giải quyết bài toán sốc năng lượng, điều gì sẽ xảy ra nếu họ không đưa ra các đợt tăng lãi suất như kỳ vọng?

Với cách mà các thị trường đã định vị trong những tuần qua, điều này sẽ đồng nghĩa với việc nới lỏng các điều kiện tài chính. Sự nới lỏng này xảy ra ngay sau khi các thị trường vừa tự tay thắt chặt chúng thông qua việc định giá các đợt tăng lãi suất.

Tạm gác lại những lo ngại về uy tín, đây là một tình huống tiềm ẩn nhiều rủi ro nguy hiểm vì nó có thể khiến lạm phát vượt ngoài tầm kiểm soát, đặc biệt là nếu chúng ta bắt đầu thấy các tác động vòng hai phát huy sức mạnh. Rủi ro đặc thù này chính là điều mà các ngân hàng trung ương đang vô cùng e sợ, ngay cả khi cuộc xung đột ở Trung Đông có kết thúc ngay trong hôm nay.

Và vấn đề lúc này trở thành: họ sẽ phải tăng lãi suất bao nhiêu để thực sự giải quyết được bài toán?

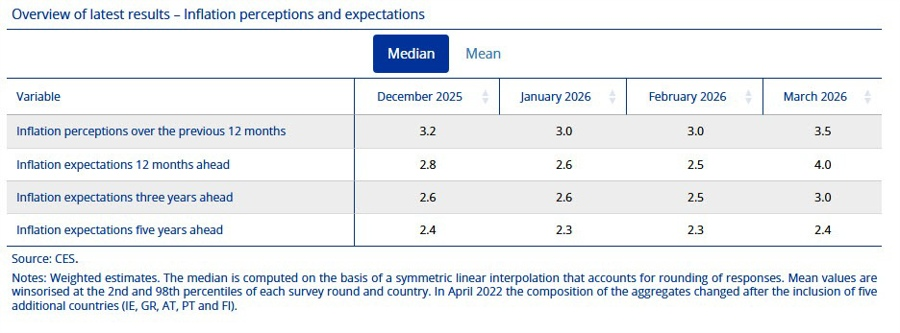

Một ví dụ nhanh là ECB đã cắt giảm lãi suất tiền gửi xuống còn 2.00% khi bước vào năm nay. Và các nhà hoạch định chính sách đã đánh giá rằng phạm vi trung lập nằm ở đâu đó trong khoảng từ 1.75% đến 2.25%. Vì vậy, ngay cả với hai đợt tăng lãi suất thêm 25 bps, mức lãi suất tiền gửi cũng chỉ chạm mốc 2.50%. Con số đó chỉ nhỉnh hơn giới hạn trung lập một chút và mang tính thắt chặt khá khiêm tốn. Liệu điều đó có thực sự đủ sức để kéo lạm phát giảm trở lại, nhất là khi chúng ta đang phải đối mặt với nguy cơ của các tác động vòng hai?

Một động thái tăng lãi suất mang tính tượng trưng trước khi cố gắng quay lại cắt giảm vào năm tới mang lại cảm giác như một nỗ lực vô ích. Và thẳng thắn mà nói, góc nhìn từ công chúng sẽ rất tiêu cực đối với cái giá rủi ro mà họ đang đánh cược.

Như vậy, các ngân hàng trung ương chắc chắn đang bị đẩy vào một tình thế vô cùng nan giải để cố gắng tránh hành động quá sớm hoặc quá muộn. Bất kỳ động thái nào cũng có thể bị phán xét là một bước đi "sai lầm" trong tương lai, tùy thuộc vào cách cục diện diễn biến. Rủi ro của một bước đi sai lầm sẽ là đẩy nền kinh tế rơi vào vòng xoáy suy thoái hoặc vòng xoáy lạm phát. Thật sự là một bài toán cân bằng vô cùng khắc nghiệt.

Tuy nhiên, ở thời điểm hiện tại và đối với tuần này, việc tiếp tục "án binh bất động" dường như là nước đi đúng đắn nhất. Dẫu vậy, khi chiến tranh cứ tiếp tục kéo dài và áp lực lạm phát không ngừng leo thang, các ngân hàng trung ương còn có thể chắp tay đứng ngoài lề được bao lâu nữa?