Biên bản họp tháng 5 của Reserve Bank of Australia cho thấy đa số thành viên hội đồng ngày càng lo ngại rằng lạm phát do giá năng lượng tăng có thể khiến kỳ vọng lạm phát dài hạn mất neo, qua đó buộc RBA phải tiếp tục duy trì lập trường “hawkish”.

Tóm tắt chính:

- Hội đồng RBA đã cân nhắc giữa việc giữ nguyên lãi suất ở 4.10% hoặc nâng thêm 25bps lên 4.35%.

- Có 8/9 thành viên ủng hộ tăng lãi suất, cho rằng rủi ro lạm phát đang gia tăng và mức 4.10% không còn đủ để kiểm soát áp lực giá.

- Đa số thành viên lo ngại lạm phát cơ bản sẽ duy trì trên mục tiêu trong thời gian dài và kỳ vọng lạm phát dài hạn có nguy cơ “mất neo”.

- Hội đồng thừa nhận chính sách tiền tệ không thể tác động ngay tới lạm phát ngắn hạn do cú sốc dầu mỏ xuất phát từ phía cung.

- Một thành viên phản đối cho rằng chiến sự Iran gây rủi ro lớn hơn cho tăng trưởng thay vì lạm phát và nền kinh tế có thể đưa lạm phát về mục tiêu mà không cần tăng lãi suất thêm.

- Thị trường hiện định giá khoảng 75% khả năng RBA tiếp tục nâng lãi suất vào tháng 8.

- Kịch bản cơ sở của RBA vẫn giả định eo biển Hormuz sớm được mở lại, dù giá dầu Brent hiện vẫn quanh 110 USD/thùng.

Biên bản cuộc họp cho thấy RBA đã thảo luận hai lựa chọn: giữ nguyên lãi suất ở mức 4.10% hoặc nâng thêm 25 điểm cơ bản nhằm đảo ngược hoàn toàn chu kỳ nới lỏng năm 2025. Phần lớn thành viên cho rằng rủi ro lạm phát từ xung đột Trung Đông đã tăng đủ lớn để cần tiếp tục siết chính sách.

Điểm đáng chú ý nhất là RBA đặc biệt lo ngại nguy cơ kỳ vọng lạm phát dài hạn của doanh nghiệp và người tiêu dùng bắt đầu tăng mất kiểm soát. Theo hội đồng, nếu điều này xảy ra, chi phí để kéo lạm phát trở lại mục tiêu trong tương lai sẽ còn lớn hơn nhiều. Điều này cho thấy RBA hiện không chỉ phản ứng với dữ liệu lạm phát ngắn hạn mà còn đang cố ngăn thị trường và người dân thay đổi kỳ vọng về giá cả trong dài hạn.

Biên bản cũng thừa nhận một thực tế quan trọng: chính sách tiền tệ gần như không thể làm giảm ngay tác động của cú sốc giá dầu trong ngắn hạn vì đây là vấn đề từ phía nguồn cung. Đồng thời, RBA dự báo tăng trưởng kinh tế sẽ tiếp tục thấp hơn tiềm năng trong một khoảng thời gian. Tuy nhiên, đa số thành viên cho rằng việc để kỳ vọng lạm phát tăng quá mạnh sẽ gây hậu quả nghiêm trọng hơn so với tác động tiêu cực lên tăng trưởng hiện tại.

RBA cũng cho biết sau khi nâng lãi suất lên 4.35%, điều kiện tài chính đã ở mức tương đối thắt chặt, cho phép ngân hàng trung ương có thêm thời gian theo dõi phản ứng của hộ gia đình và doanh nghiệp trước cú sốc Trung Đông trước khi quyết định bước đi tiếp theo.

Trong khi đó, thành viên duy nhất phản đối nâng lãi suất cho rằng áp lực công suất trong nền kinh tế không nghiêm trọng như đa số nhận định. Theo quan điểm này, chiến sự Iran chủ yếu gây rủi ro cho nhu cầu tiêu dùng và tăng trưởng hơn là tạo ra lạm phát kéo dài, do đó việc nâng lãi suất thêm có thể gây áp lực không cần thiết lên nền kinh tế đang chậm lại.

Hiện thị trường đang nghiêng về phía quan điểm “hawkish” của đa số thành viên. Nhà đầu tư định giá khoảng 75% khả năng RBA tiếp tục nâng lãi suất trong tháng 8, với đỉnh lãi suất có thể lên 4.60% và thậm chí có khả năng chạm 4.85%.

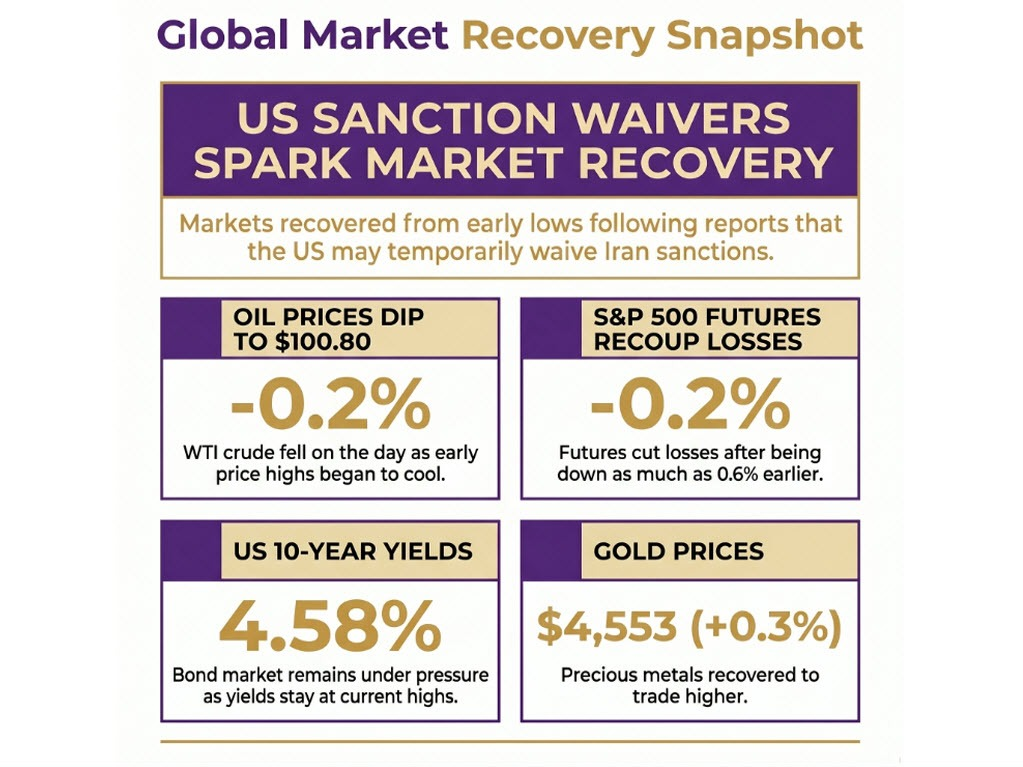

Tuy nhiên, kịch bản cơ sở của RBA vẫn dựa trên giả định eo biển Hormuz sẽ sớm được mở lại. Với việc giá dầu Brent vẫn quanh 110 USD/thùng và chưa có dấu hiệu rõ ràng cho thấy căng thẳng Trung Đông sắp hạ nhiệt, nhiều chuyên gia cho rằng giả định này đang trở nên quá lạc quan.

Ngoài vấn đề lãi suất, hội đồng RBA cũng thảo luận về việc xây dựng khuôn khổ cho các công cụ chính sách tiền tệ phi truyền thống nhằm chuẩn bị cho trường hợp lãi suất quay trở lại mức rất thấp trong tương lai. Việc nội dung này xuất hiện trong cùng cuộc họp với quyết định nâng lãi suất cho thấy RBA đang phải đối mặt với mức độ bất định rất lớn từ cả rủi ro lạm phát lẫn tăng trưởng kinh tế.

Giới phân tích cho rằng việc biên bản nhấn mạnh nguy cơ “mất neo” kỳ vọng lạm phát sẽ càng củng cố kỳ vọng thị trường về một đợt nâng lãi suất nữa trong tháng 8. Tuy nhiên, việc RBA thừa nhận chính sách tiền tệ không thể kiểm soát ngay lạm phát ngắn hạn cũng đồng nghĩa ngân hàng trung ương có thể linh hoạt tạm dừng nâng lãi suất nếu tăng trưởng kinh tế suy yếu mạnh hơn dự kiến.