06/07/2026. Thị trường bước vào tuần mới với tâm lý thận trọng nhưng phần nào dịu lại, sau khi báo cáo việc làm Mỹ yếu hơn dự kiến khiến đồng USD suy yếu, giá dầu lao dốc về gần vùng giá trước xung đột khi eo biển Hormuz dần được khơi thông, trong khi rủi ro can thiệp tỷ giá của Nhật Bản vẫn treo lơ lửng.

Tuần trước: USD hạ nhiệt sau báo cáo việc làm, giá dầu giảm mạnh

Điểm nhấn lớn nhất tuần qua là báo cáo việc làm Mỹ yếu hơn dự kiến, được công bố sớm hơn thường lệ do thị trường Mỹ nghỉ lễ Quốc khánh. Dữ liệu này đẩy lùi kỳ vọng về khả năng Fed tăng lãi suất trong ngắn hạn và khiến đồng USD suy yếu trên diện rộng. Thị trường chứng khoán Mỹ đóng cửa nghỉ lễ trong phiên thứ Sáu (03/07).

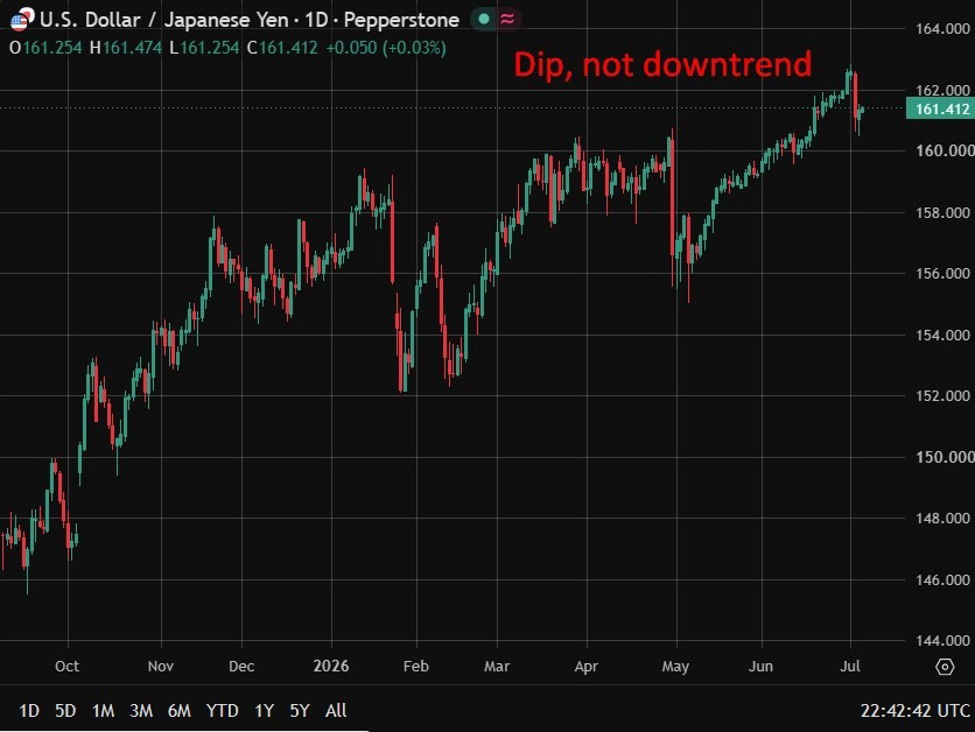

Trên thị trường ngoại hối, đồng JPY trở thành tâm điểm khi giao dịch quanh 161.2 so với USD vào cuối tuần, hồi phục từ đáy 40 năm ở mức 162.84 thiết lập hồi đầu tuần. Bộ trưởng Tài chính Nhật Bản Satsuki Katayama tái khẳng định Tokyo sẵn sàng phản ứng phù hợp bất cứ lúc nào và duy trì liên lạc chặt chẽ với Washington về vấn đề tỷ giá, kể cả khi thị trường Mỹ nghỉ lễ. Lợi suất trái phiếu chính phủ Nhật (JGB) kỳ hạn 10 năm leo lên đỉnh 30 năm khi giới đầu tư lo ngại kế hoạch chi tiêu của chính phủ Thủ tướng Takaichi cùng khả năng BoJ trì hoãn tăng lãi suất.

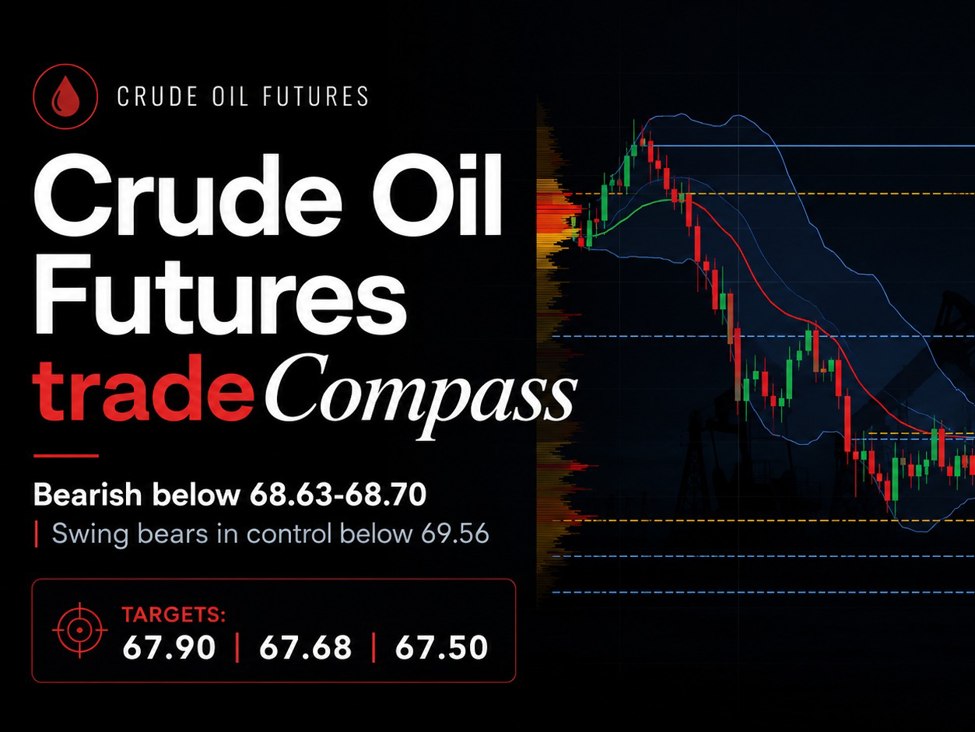

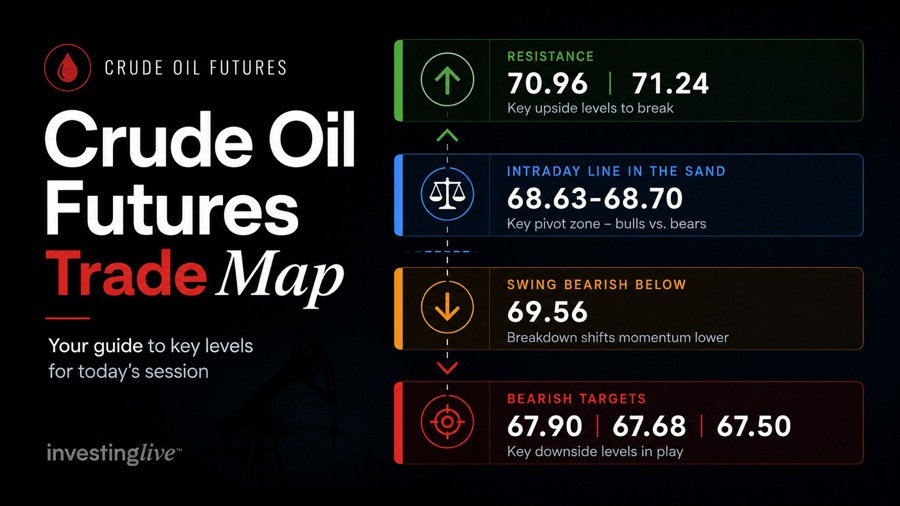

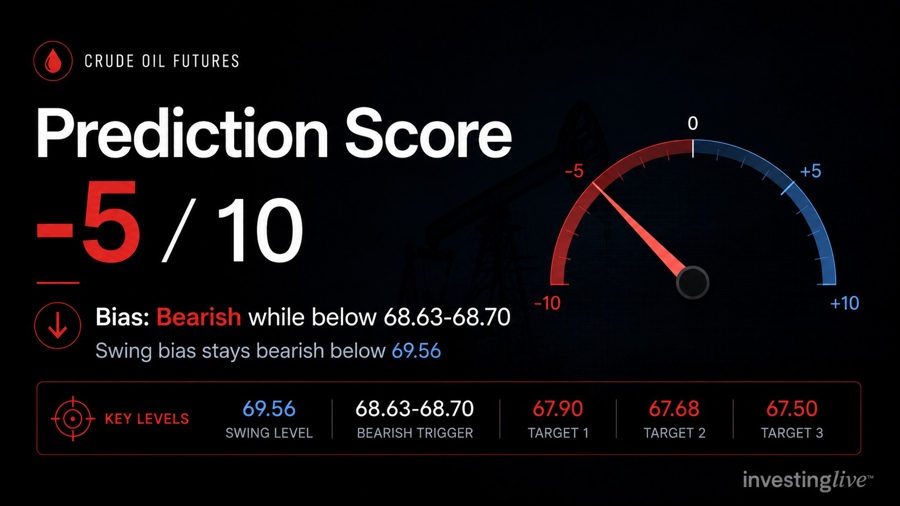

Ở thị trường hàng hóa, giá dầu thô giảm mạnh về gần vùng giá trước khi xung đột Trung Đông bùng phát. Áp lực giảm đến từ việc OPEC+ phê duyệt tăng sản lượng lần thứ năm liên tiếp và eo biển Hormuz dần khơi thông sau thỏa thuận Mỹ - Iran giữa tháng 6, dù lưu lượng tàu qua eo biển vẫn thấp hơn nhiều so với mức trước chiến sự và tiềm ẩn rủi ro gián đoạn.

Nhóm cổ phiếu công nghệ phân hóa khi làn sóng AI toàn cầu chững lại. Samsung dự kiến lợi nhuận tăng gấp 18 lần nhờ nhu cầu chip nhớ phục vụ AI bùng nổ, trong khi dòng tiền tìm đến các thị trường thay thế như chứng khoán Ấn Độ - được xem là "nơi trú ẩn" trước biến động của cơn sốt AI.

Biến động tài sản (đến cuối tuần)

- Chứng khoán Mỹ: nghỉ lễ phiên thứ Sáu; hợp đồng tương lai đầu tuần mới tăng - S&P 500 +0.4%, Nasdaq +1.2%.

- USD: suy yếu trên diện rộng sau báo cáo việc làm Mỹ yếu hơn dự kiến.

- USD/JPY: quanh 161.2, hồi phục từ đáy 40 năm 162.84.

- Lợi suất JGB kỳ hạn 10 năm: leo lên đỉnh 30 năm.

- Dầu thô: giảm mạnh về gần vùng giá trước xung đột.

Tâm điểm tuần 06-10/07

- Thứ Ba: Chỉ số ISM Dịch vụ Mỹ.

- Thứ Tư (08/07): Quyết định chính sách của RBNZ - thị trường nghiêng về kịch bản tăng lãi suất 25 bps lên 2.50%; biên bản cuộc họp FOMC.

- Thứ Năm: Biên bản cuộc họp ECB.

- Xuyên suốt tuần: Diễn biến sản lượng OPEC+, tình hình eo biển Hormuz và rủi ro can thiệp tỷ giá từ Nhật Bản.

Chúc các bạn một tuần giao dịch hiệu quả.