Chỉ số CPI toàn phần được làm đẹp nhờ chính sách giảm thuế, nhưng chỉ số lõi lại kể một câu chuyện kém khả quan hơn.

Chỉ số giá tiêu dùng (CPI) của Úc trong tháng 4 đã chậm lại ở mức 4.2% so với cùng kỳ năm ngoái, thấp hơn dự báo, do việc cắt giảm thuế tiêu thụ nhiên liệu gây áp lực lên chỉ số toàn phần. Tuy nhiên, thước đo lạm phát lõi (trimmed mean) lại nhích lên 3.4%, mức cao nhất kể từ cuối năm 2024.

Tóm tắt: Dữ liệu từ Cục Thống kê Úc (ABS), chỉ số CPI hàng tháng tháng 4 năm 2026.

-

CPI (m/m): +0.4%

-

CPI (y/y): 4.2% (Kỳ vọng: 4.4%, Tháng trước: 4.6%)

-

CPI lõi (Trimmed mean, m/m): +0.3%

-

CPI lõi (Trimmed mean, y/y): 3.4% (Tháng trước: 3.3%) — mức cao nhất kể từ cuối năm 2024.

-

CPI trung vị có trọng số (Weighted median, m/m): +0.2%

-

CPI trung vị có trọng số (y/y): 3.5%

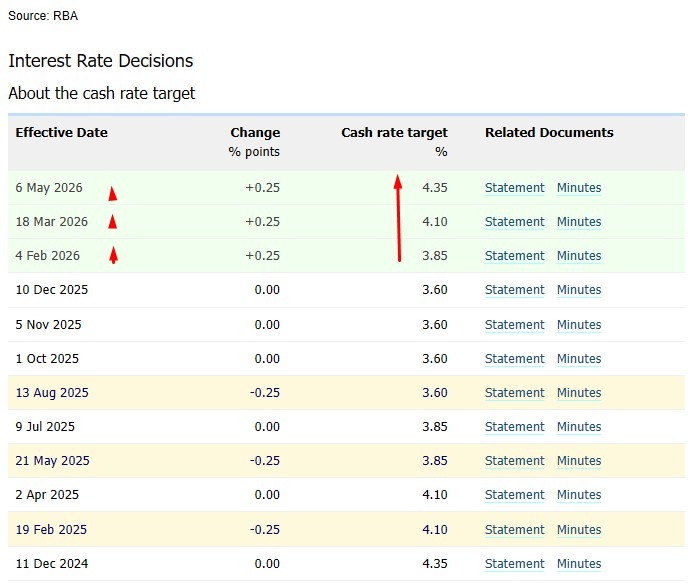

Cả hai thước đo lạm phát lõi hiện đều đang chạy vượt trên dải mục tiêu 2-3% của RBA. Dữ liệu này được đánh giá là cơ bản nằm trong kỳ vọng của RBA, giúp duy trì khả năng tạm dừng tăng lãi suất trong tháng 6, dù hướng đi của lạm phát lõi vẫn là một mối lo ngại. Việc giảm thuế nhiên liệu sẽ kết thúc vào tháng 7, khi đó CPI toàn phần sẽ phải đối mặt với áp lực tăng giá trực tiếp, làm tăng thêm sự phức tạp cho triển vọng nửa cuối năm của RBA.

Thông tin chi tiết:

Chỉ số toàn phần:

Giá tiêu dùng tại Úc tăng thấp hơn dự kiến trong tháng 4, với tốc độ hàng năm chậm lại còn 4.2% từ 4.6% trong tháng 3. Mức tăng hàng tháng 0.4% thấp hơn đáng kể so với dự báo đồng thuận 0.6%, và tỷ lệ hàng năm cũng thấp hơn con số dự kiến 4.4%. Tuy nhiên, cú giảm này chủ yếu nhờ vào chính sách tạm thời giảm một nửa thuế tiêu thụ nhiên liệu của chính phủ, làm giảm chi phí vận tải và tạo ra một "lực cản" nhất thời cho chỉ số toàn phần – yếu tố này sẽ đảo chiều khi chính sách kết thúc vào tháng 7.

Chỉ số lõi:

Khi loại bỏ các mặt hàng biến động, bức tranh bớt lạc quan hơn. Thước đo lạm phát lõi (trimmed mean) – thước đo được RBA ưu tiên để đánh giá áp lực giá cơ bản – đã tăng 0.3% trong tháng, khớp với dự báo, nhưng tốc độ hàng năm đã nhích lên 3.4% từ 3.3%, mức cao nhất kể từ cuối năm 2024. CPI trung vị có trọng số tăng 0.2% hàng tháng và 3.5% hàng năm. Cả hai thước đo lõi đều duy trì trên dải mục tiêu 2-3% của RBA, và hướng đi của chỉ số trimmed mean, dù chậm, vẫn không phải là điều ngân hàng trung ương mong muốn.

Bối cảnh RBA:

Dữ liệu tháng 4 xuất hiện trong bối cảnh RBA đã tăng lãi suất 3 lần liên tiếp trong năm nay. Chu kỳ thắt chặt này vẫn chưa tạo ra bước ngoặt rõ rệt trong lạm phát cơ bản. Các dự báo của chính ngân hàng trung ương đã dự đoán kết quả này, và sự tương đồng đó rất quan trọng: nếu con số tháng 4 nằm trong phạm vi dự báo nội bộ của RBA, lập luận về việc tạm dừng trong cuộc họp tháng 6 vẫn có thể được bảo vệ. Nhiều nhà phân tích cho rằng dữ liệu này không bắt buộc RBA phải hành động theo bất kỳ hướng nào, khiến quyết định tháng 6 thực sự vẫn còn bỏ ngỏ.

Sự phức tạp trong tháng 7:

Tính chất tạm thời của việc giảm thuế nhiên liệu làm tăng thêm sự phức tạp cho triển vọng mà RBA sẽ cần cân nhắc trong thông điệp tháng 6. Việc cắt giảm thuế có hiệu lực trong 3 tháng từ tháng 4, sẽ hết hạn vào tháng 7, khi đó CPI toàn phần sẽ đối mặt với áp lực tăng trực tiếp chỉ từ việc đảo chiều chính sách này. Hiệu ứng cơ học đó có nguy cơ làm lu mờ tín hiệu từ lạm phát cơ bản vào đúng thời điểm RBA cố gắng đánh giá xem chu kỳ thắt chặt của họ đã đủ hay chưa. Lạm phát lõi sẽ cần cho thấy những dấu hiệu hạ nhiệt rõ ràng hơn vào lúc đó để biến việc tạm dừng tăng lãi suất kéo dài thành một kịch bản đáng tin cậy.

Kết luận:

Báo cáo CPI tháng 4 mang lại cho RBA sự thoải mái khiêm tốn ở chỉ số toàn phần mà không giải quyết được vấn đề cơ bản. Việc giảm thuế nhiên liệu tạo ra con số bề mặt "mềm" hơn; trong khi lạm phát lõi lại di chuyển sai hướng. Dữ liệu này phù hợp với một đợt tạm dừng vào tháng 6 nhưng không đảm bảo điều đó, và việc dỡ bỏ cắt giảm thuế vào tháng 7 sẽ đảm bảo rằng cuộc tranh luận về lạm phát vẫn sẽ tiếp diễn sôi nổi đến tận nửa cuối năm 2026.