- Tháng 3: 45 tỷ EUR

- Tháng 2: 21.3 tỷ EUR

Thặng dư tài khoản vãng lai của khu vực đồng Euro tiếp tục mở rộng khi các điều kiện bình thường hóa sau thâm hụt nặng nề do khủng hoảng năng lượng tại châu Âu vào năm ngoái.

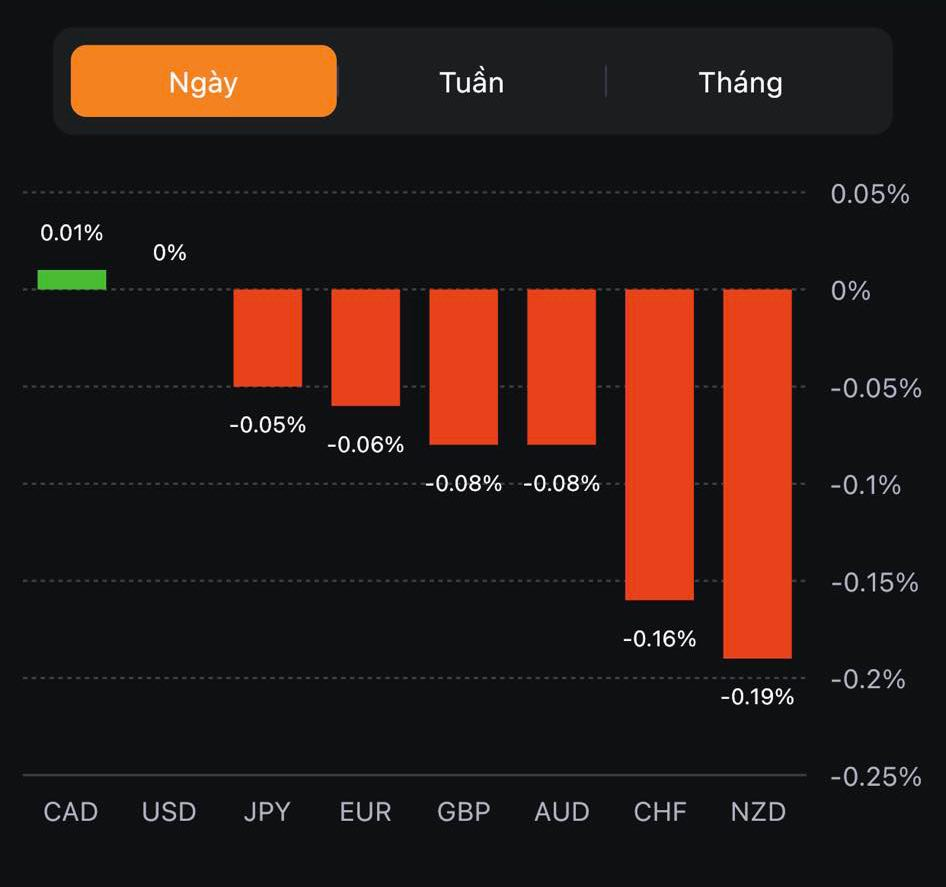

Hai công ty chứng khoán vừa công bố các đánh giá trái chiều nhưng đều thận trọng về lộ trình chính sách của Fed sau cuộc họp tháng 6. Fed giữ nguyên lãi suất ở mức 3.5%-3.75% đúng như dự báo, trong khi biểu đồ dot plot nghiêng về hướng "diều hâu" với dự phóng trung bình cho thấy một lần tăng lãi suất trong năm nay, được hỗ trợ bởi thị trường việc làm vững và lạm phát dai dẳng. Một bên duy trì quan điểm Fed giữ nguyên đến tháng 9, đặt xác suất khoảng 50% cho một đợt tăng vào tháng 12 và để ngỏ khả năng có tổng cộng hai đợt tăng đến cuối năm 2027. Bên còn lại giữ kịch bản không tăng, không giảm trong năm 2026 nhưng cảnh báo rủi ro tăng lãi suất năm 2027 đã gia tăng đáng kể, viện dẫn dòng vốn đầu tư do AI dẫn dắt là động lực tăng trưởng bền vững cho kinh tế Mỹ. Cả hai cùng lưu ý việc Chủ tịch Kevin Warsh loại bỏ định hướng chính sách (forward guidance) và đơn giản hóa tuyên bố, giúp thị trường định giá chính sách dựa trên dữ liệu thực tế thay vì dự phóng của Fed. Đáng chú ý, việc nhóm rà soát bảng cân đối kế toán được xếp ưu tiên thứ hai trong năm nhóm công tác cho thấy thắt chặt định lượng vẫn là một lựa chọn đang được cân nhắc, có thể siết chặt điều kiện tài chính độc lập với quyết định lãi suất.

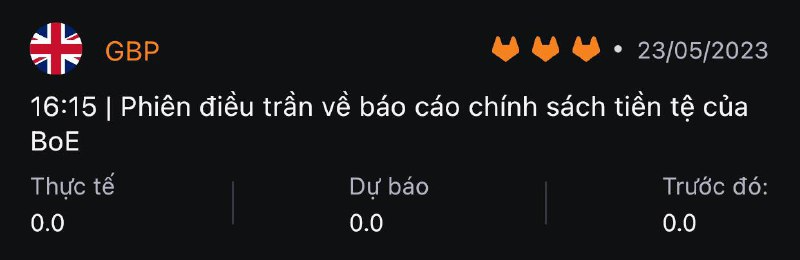

Thống đốc BOE Bailey phát biểu:

Cập nhật diễn biến phiên điều trần:

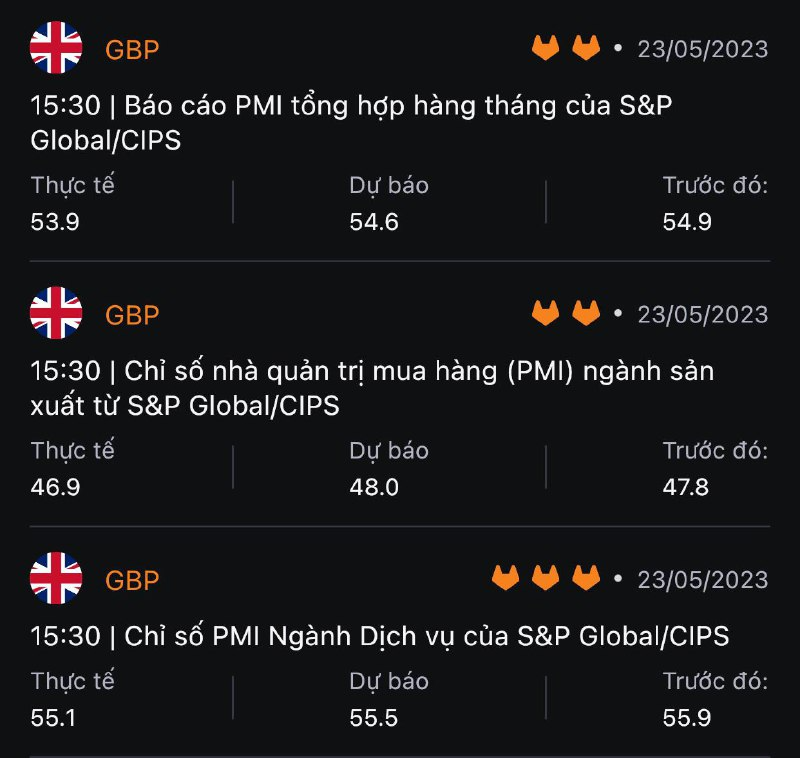

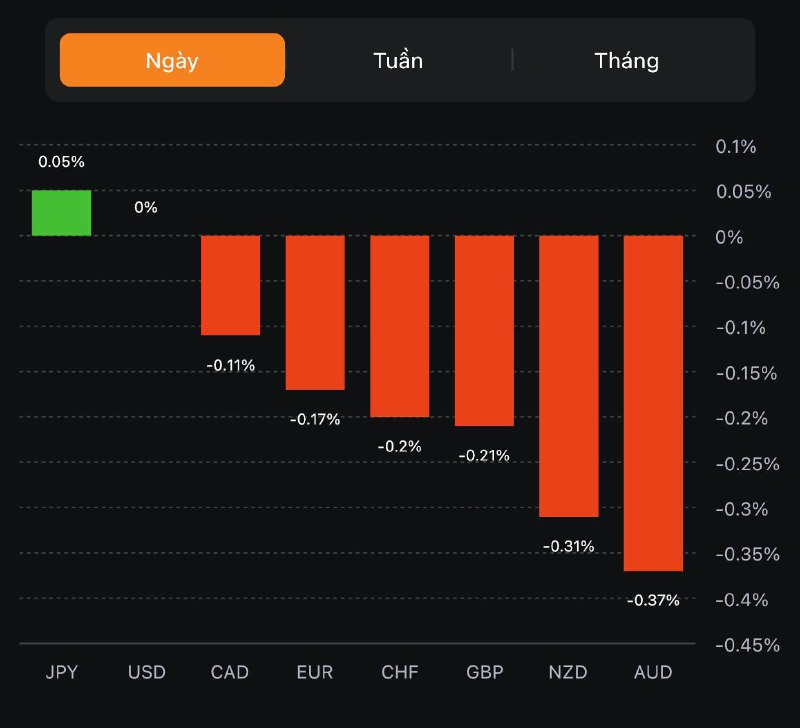

Cập nhật FX: GBP đã quay trở lại mức thấp mới được thiết lập đầu phiên Âu, sau báo cáo sơ bộ về PMI sản xuất tiếp tục suy yếu trong tháng 5 tại Anh.

Thặng dư tài khoản vãng lai của khu vực đồng Euro tiếp tục mở rộng khi các điều kiện bình thường hóa sau thâm hụt nặng nề do khủng hoảng năng lượng tại châu Âu vào năm ngoái.

Phản ứng của EUR ngay sau đó:

Đồng bạc xanh hồi phục, tăng lên trên mức 103.300 trong bối cảnh vấn đề trần nợ của Hoa Kỳ vẫn còn không chắc chắc.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng nhẹ trên khắp các kỳ hạn khi cuộc nói chuyện của Biden và Mc Carthy kết thúc khá tích cực dù chưa có thỏa thuận nào được đưa ra.

Hiện AUDUSD đang đảo chiều tăng nhẹ trong phiên, dao động quanh 0.6658.

Điều này cũng phản ánh những thay đổi nhẹ trong hợp đồng tương lai của Hoa Kỳ, vì chứng khoán châu Âu đang chờ đợi dữ liệu PMI sau đó để có thêm manh mối trong tuần.

Bạc liên tục giảm từ đầu phiên Á, hiện đã xuống dưới mức $23.500, dao động quanh $23.477.

Đáng chú ý là USD/CHF ở mức 0.8975, nằm giữa cả hai đường trung bình động 100 và 200 giờ lần lượt ở 0.8998 và 0.8973. Điều đó có thể hạn chế sự tăng giá của cặp tiền trong ngắn hạn.

Nhưng hãy cảnh giác rằng dữ liệu PMI ở châu Âu có thể là tác nhân kích hoạt các động thái trên thị trường trái phiếu và đồng đô la, điều này có thể tác động thêm đến hành động giá trong phiên tới.

Bitcoin tiếp tục tăng mạnh trong phiên Á, hiện đang ở mức $27,404.9.

Dầu thô WTI hiện đang giao dịch quanh mức $72.24/thùng.

Dữ liệu PMI khu vực đồng euro hôm nay dự kiến sẽ cho thấy sự củng cố nhẹ của việc mở rộng tăng trưởng trong những tháng gần đây. Điều đó sẽ tiếp tục cho phép ECB tiếp tục tuân thủ chính sách chặt chẽ. Lịch kinh tế châu Âu hôm nay có:

Sau khi giảm xuống $1,960, vàng hiện đã phục hồi nhẹ lên trên $1,963 ở mức $1,963.51.

Các nhà phân tích tại ngân hàng UBS lo ngại đối với việc định giá chứng khoán Hoa Kỳ:

Một tin buồn cười vào đầu ngày thứ Sáu từ tờ báo lá cải Global Times của Đảng Cộng sản Trung Quốc:

Cập nhật USD/CNH (CNH là đồng nhân dân tệ ở nước ngoài):

Trước đó:

Theo BBC: