- FED đã rất ngạc nhiên trước khả năng phục hồi của nền kinh tế

- Câu hỏi là liệu FED đã làm đủ hay cần làm nhiều hơn nữa?

Goldman Sachs giữ gần như nguyên dự báo giá khí tự nhiên TTF của châu Âu, duy trì ở mức 41 EUR/MWh cho nửa cuối năm 2026 (chỉ giảm nhẹ từ mức 42 EUR/MWh trước đó) và 30 EUR/MWh cho năm 2027. Ngân hàng cho rằng rủi ro với cả hai năm vẫn nghiêng về phía tăng giá, phản ánh sự mong manh của thỏa thuận địa chính trị hiện tại và tốc độ dòng chảy LNG quay lại thị trường. Goldman đã lùi thời điểm thị trường LNG trở lại bình thường từ cuối tháng 6 sang cuối tháng 7 — một thay đổi nhỏ nhưng đáng chú ý, cho thấy thị trường vật chất phục hồi chậm hơn dự kiến khi gần 500 tàu vẫn neo đậu ngoài eo biển Hormuz bất chấp biên bản ghi nhớ Mỹ - Iran. Đáng chú ý nhất, ngân hàng ước tính nếu eo biển Hormuz tiếp tục bị phong tỏa, giá TTF có thể cần vượt 100 EUR/MWh trong mùa đông này — hơn gấp đôi kịch bản cơ sở — để tạo ra đủ sự phá hủy nhu cầu tại châu Á nhằm tái cân bằng thị trường châu Âu, đồng nghĩa với một cú sốc năng lượng nghiêm trọng. Về dài hạn, Goldman dự báo giá giảm mạnh xuống 19-16 EUR/MWh giai đoạn 2028-2029, nhờ nguồn cung LNG bổ sung cuối cùng sẽ áp đảo tình trạng khan hiếm hiện tại.

Giá dầu tăng 0.6% trong tháng và giá cốt lõi tăng 0.5% hàng tháng.

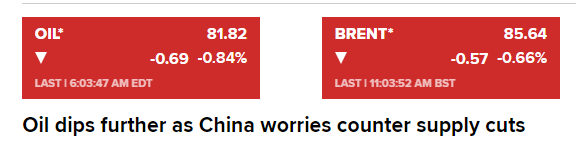

Chỉ số CPI cao đã được cân bằng bởi giá dầu giảm, dầu thô WTI giảm xuống còn $80.46 do lo ngại về Trung Quốc.

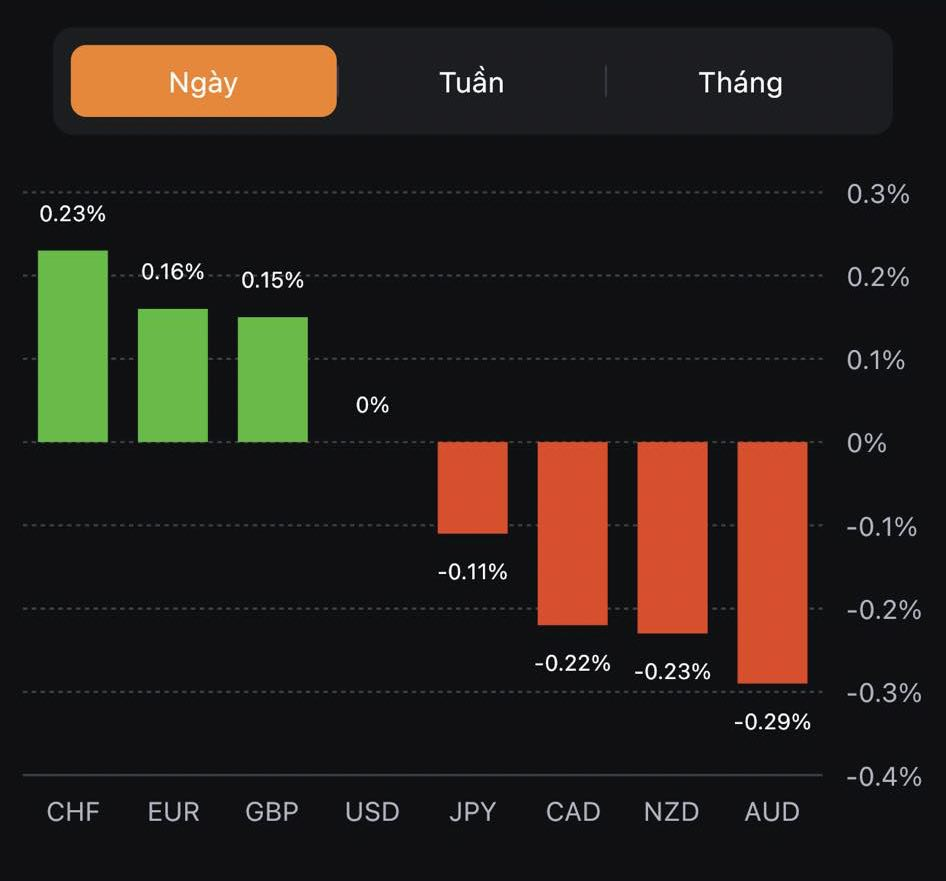

Đối với USD/CAD chỉ tăng 15 pip và không có quá nhiều thay đổi

Tâm lý e ngại rủi ro hiện nay rất cao nhưng đồng USD đang thoái lui khi lợi suất trái phiếu Mỹ giảm.

AUD/USD chịu áp lực giảm bởi sự bất ổn trong lĩnh vực bất động sản của Trung Quốc.

Mặc dù các số liệu ngắn hạn cho thấy AUD/USD có thể bị giảm giá, nhưng khả năng phục hồi đáng kể có thể vẫn khó dự đoán

HSBC cho rằng hiện tại vẫn cần quan sát thêm khi tỷ giá có thể chỉ chênh lệch một chút so với dự đoán 18 điểm cơ bản.

S&P 500 đang giảm 30 điểm ngay sau khi mở cửa.

Báo cáo CPI tăng trưởng Hoa Kỳ đã khiến lợi suất trái phiếu và đồng USD tăng vọt nhưng cả hai đều nhanh chóng quay đầu.

Lợi suất trái phiếu 10 năm của Hoa Kỳ chạm 4.27% sau tin tức nhưng nhanh chóng đảo ngược trở lại 4.22%.

Tỷ giá USD/JPY đã tăng lên 145.86 nhưng không thể vượt qua mức đỉnh của châu Âu và giảm ngược lại.

Trung Quốc một lần nữa trở thành tâm điểm chú ý khi thực hiện ba lần cắt giảm lãi suất trong một ngày để cố gắng hỗ trợ nền kinh tế.

Tuy nhiên, điều đó không giúp cải thiện khẩu vị rủi ro. Chứng khoán châu Âu mở cửa ổn định nhưng nhanh chóng lao dốc.

Các con số về tiền lương của Vương Quốc Anh tiếp tục nóng và điều đó đang làm dấy lên nhiều kỳ vọng BoE diều hâu hơn nhưng bản thân các số liệu về thị trường lao động không quá thuyết phục. GBP tăng nhẹ sau tin khi nhích từ 1.2680 lên 1.2720 trước khi dao động quanh mức 1.2700 ở thời điểm hiện tại. Lợi suất trái phiếu của Vương quốc Anh cũng bật tăng sau tin.

Lợi suất trái phiếu kho bạc tiếp đà tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện lên tới 4.23% - mức đỉnh kể từ tháng 11 năm ngoái.

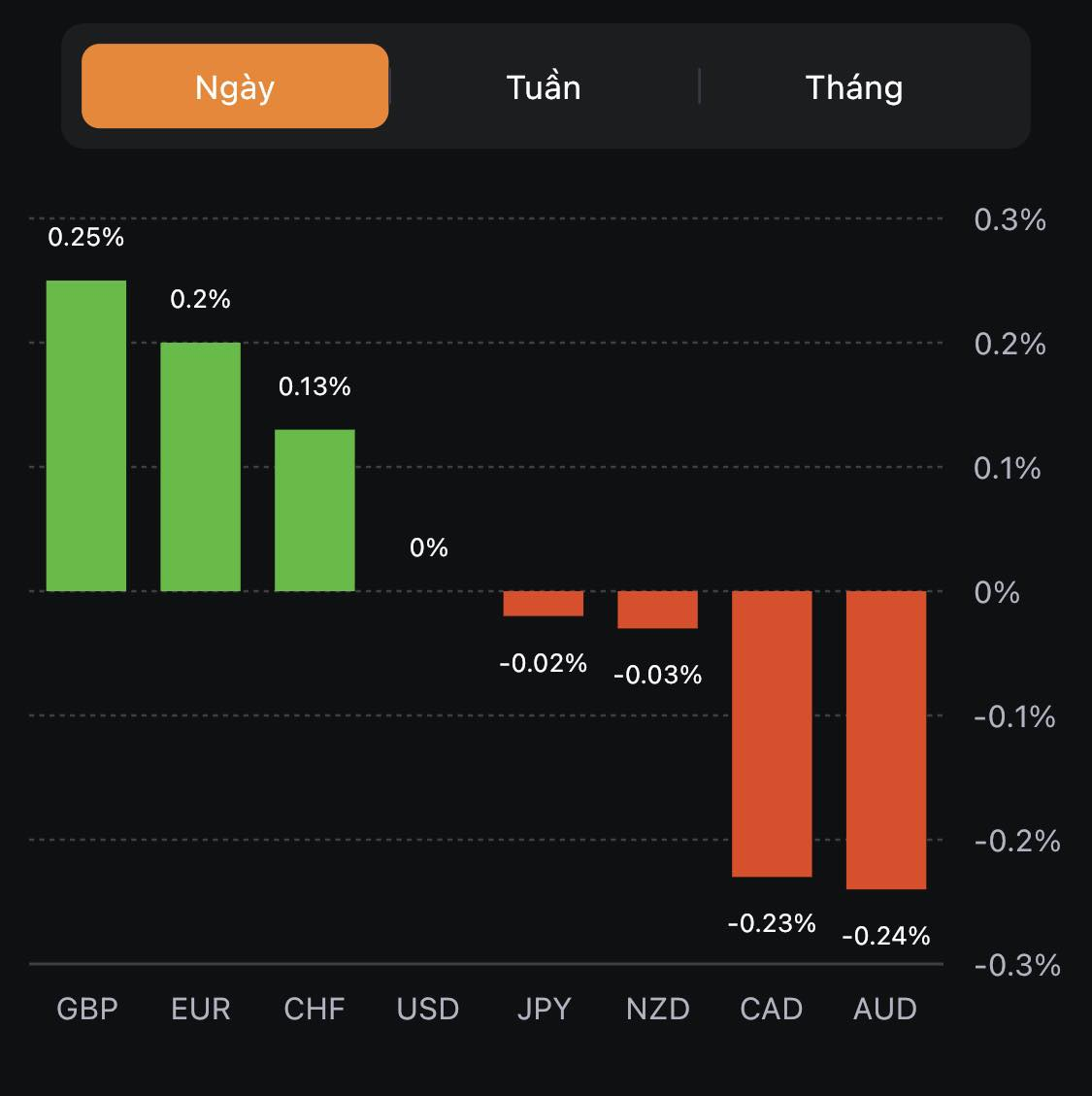

EUR/USD tăng 0.2% lên 1.0928 trong khi AUD/USD giảm 0.2% xuống 0.6470

Mọi con mắt hiện đang đổ dồn vào dữ liệu doanh số bán lẻ của Hoa Kỳ được công bố lúc 19:30 tối nay.

USDCAD tăng 0.28% trong ngày, hiện ở 1.3497

Dữ liệu CPI tháng 7 của Canada sẽ được công bố lúc 19:30 tối nay

USD hồi phục. DXY hiện ở 103.06

Mọi con mắt hiện đổ dồn vào dữ liệu doanh số bán lẻ Mỹ được công bố lúc 19:30 tối nay.

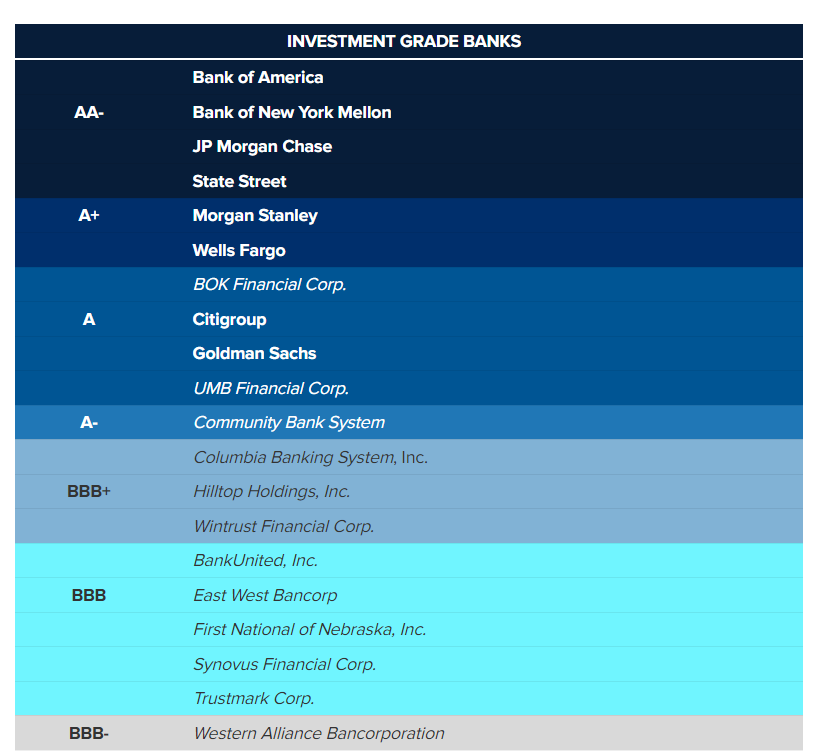

Một nhà phân tích của Fitch Ratings đã cảnh báo rằng ngành ngân hàng Hoa Kỳ có thể sẽ phải đối mặt với một sự nhiễu loạn lớn - nguy cơ kéo theo việc hạ xếp hạng tín dụng đối với hàng chục ngân hàng Hoa Kỳ, thậm chí có thể bao gồm cả những ngân hàng như JPMorgan Chase.

Giá dầu tiếp tục giảm do lo ngại về sự phục hồi kinh tế đang chững lại của Trung Quốc

Lợi suất trái phiếu kho bạc tiếp tục tăng. Thị trường không quá nhạy cảm với lạm phát ở thời điểm hiện tại nên dường như đà tăng của lợi suất trái phiếu mang tính phản ứng cung cầu nhiều hơn.

Đã có một đợt giảm nhẹ vào đầu tháng này khi lợi suất kho bạc kỳ hạn 10 năm trở lại mốc 4% nhưng hiện lợi suất kỳ hạn 10 năm đã tăng lên mốc 4.22% và đó là mức đỉnh kể từ tháng 11 năm ngoái.

Trong bối cảnh lợi suất trái phiếu tăng cao, USD mạnh hơn, cổ phiếu bắt đầu chịu áp lực và đặc biệt là vàng lại lao dốc trở lại mức gần 1,900 USD.

Sự sụt giảm của vàng diễn ra trong bối cảnh lợi suất trái phiếu kho bạc tiếp tục tăng, điều này cũng đang vô tình hỗ trợ USD. Rất khó để vàng xoay chuyển tình thế trừ khi trái phiếu ngừng bị bán tháo. Nếu lợi suất tiếp tục kéo dài đà tăng, giá vàng có thể sẽ giảm sâu hơn nữa. Và điều đó xảy ra bất chấp bối cảnh các ngân hàng trung ương lớn bắt đầu xoay trục chính sách tiền tệ.

Dữ liệu cho thấy chỉ số đã giảm xuống mức thấp nhất kể từ tháng 10 năm ngoái.

Đây là mức tăng lãi suất khổng lồ 350 bps khi Nga cố gắng ngăn chặn tình trạng chảy máu tiền tệ, vốn đang có xu hướng giảm mạnh trong bối cảnh kinh tế suy thoái từ cuộc xung đột với Ukraine. Ngân hàng trung ương đã gợi ý về việc tăng lãi suất này, USD/RUB giảm mạnh kể từ thông báo ngày hôm qua và hiện giao dịch ở mức 98.1750.

Sau quyết định cắt giảm lãi suất của PBOC, đồng Nhân dân tệ suy yếu. USDCNH tăng mạnh, hiện đã tăng lên mức đỉnh trong năm 2023, dao động quanh mức 7.31410.

USDCAD tiếp tục tăng trong phiên Âu, hiện đang dao động quanh mức 1.34944.

Lợi suất trái phiếu kỳ hạn 30 năm tăng 4 điểm cơ bản lên 4.795% và là mức cao nhất kể từ tháng 10 năm ngoái. Bên cạnh đó, hợp đồng tương lai của S&P 500 và hợp đồng tương lai của Nasdaq đều tăng 0.1% trong khi hợp đồng tương lai của Dow đi ngang.