Dữ liệu từ Viện Melbourne

- +0.9% m/m - đây là mức tăng m/m lớn nhất kể từ tháng 1 năm nay (trước đó +0.2%)

- +5.9% y/y (trước đó +6.1%)

- Lạm phát điều chỉnh trung bình +0.8% m/m và +5.2% y/y (trước đó +0.3% m/m và +5.5% y/y)

21/06/2026. Thị trường khép lại một tuần đầy biến động với thông điệp hawkish bất ngờ từ tân Chủ tịch Fed Kevin Warsh, nhưng cuối tuần lại đảo chiều tâm lý khi rủi ro địa chính trị bùng lại: Iran tuyên bố đóng eo biển Hormuz với cáo buộc các bên vi phạm lệnh ngừng bắn, đẩy phần bù rủi ro dầu mỏ trở lại tâm điểm ngay trước thềm tuần giao dịch mới.

Diễn biến cuối tuần: Iran tuyên bố đóng eo biển Hormuz

Bộ Tư lệnh Khatam-al Anbiya của Iran thông báo eo biển Hormuz sẽ bị đóng với toàn bộ hoạt động hàng hải, viện dẫn việc Mỹ vi phạm thỏa thuận chấm dứt chiến tranh, các hành vi vi phạm lệnh ngừng bắn từ phía Israel và việc Israel không rút quân khỏi Nam Lebanon. Phía quân đội Iran cảnh báo đây mới chỉ là "bước đầu tiên", sau khi Lực lượng Vệ binh Cách mạng đưa ra tuyên bố tương tự trước đó một ngày.

Bối cảnh là lệnh ngừng bắn giữa Israel và Hezbollah vẫn hết sức mong manh: giao tranh và pháo kích tại Nam Lebanon tiếp diễn gần như không gián đoạn, một vụ tấn công bằng drone khiến hai người thiệt mạng ngay sau khi thỏa thuận có hiệu lực. Israel khẳng định không rút khỏi Nam Lebanon, trong khi Iran coi đây là điều kiện tiên quyết — mâu thuẫn khiến triển vọng duy trì thỏa thuận trở nên bấp bênh.

Về phía Mỹ, Tổng thống Trump được cho là đang tìm lối thoát cho thế bế tắc; các đặc phái viên Witkoff và Kushner đã có mặt tại Thụy Sĩ, còn Phó Tổng thống Vance cho biết dự kiến tới Thụy Sĩ "trong vài ngày tới" và tự tin có thể duy trì lệnh ngừng bắn. Đoàn đàm phán Iran vẫn lên đường tới Thụy Sĩ nhưng tuyên bố trọng tâm là yêu cầu phía bên kia chịu trách nhiệm về các cam kết — nếu bất kỳ phần nào không được thực hiện, "toàn bộ bản ghi nhớ (MoU) sẽ gặp vấn đề".

Với thị trường, câu hỏi lớn nhất là liệu Iran có thực thi việc đóng eo biển Hormuz bằng biện pháp quân sự hay không. Dầu thô WTI đã đóng cửa phiên thứ Sáu tăng gần 1 USD bất chấp thông tin ngừng bắn Israel - Lebanon, và diễn biến cuối tuần có thể khiến giá dầu mở cửa tuần mới với phần bù rủi ro được định giá lại.

Nhìn lại tuần qua

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish với dot trung vị cho thấy một lần tăng lãi suất trong năm nay, đảo ngược đồng thuận trước đó là giữ nguyên. Thị trường trái phiếu lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9, trong khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI.

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, hướng tới mức đóng cửa tuần cao nhất trong gần 40 năm; giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức. Chứng khoán châu Âu có một tuần khởi sắc nhờ kỳ vọng hạ nhiệt địa chính trị đầu tuần: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, còn IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Vàng trải qua một tuần chia hai nửa, đóng cửa quanh 4,160 USD sau khi đảo chiều từ đỉnh do thông điệp hawkish của Fed; Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD. Dữ liệu Anh tích cực nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức, đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm và USD/CAD lập đỉnh cao nhất kể từ tháng 11.

Biến động tài sản (đến cuối phiên thứ Sáu)

Tâm điểm tuần tới (22 - 26/06)

Chúc các bạn một tuần giao dịch hiệu quả.

Dữ liệu từ Viện Melbourne

Thông tin từ ANZ

Dữ liệu khác được đưa ra là thông tin về Quảng cáo việc làm tháng 5:

Kinh tế Úc đã phục hồi trở lại sau xu hướng giảm gần đây

Dữ liệu PMI phi san xuất từ Caixin Trung Quốc/S&P Global cho tháng 5:

Tóm tắt từ báo cáo:

Đây là một điểm dữ liệu đáng khích lệ từ Trung Quốc. Các nhà chức trách Trung Quốc đang phải đối mặt với tỷ lệ thất nghiệp cao ở thanh niên và sẽ không muốn thấy chỉ số này tăng lên. Có vẻ Trung quốc ần có thêm nhiều động thái chính sách hỗ trợ lúc này.

Chủ tịch kiêm Giám đốc điều hành của JPMorgan Daniel Pinto đã có bài phát biểu vào thứ Sáu về:

Các khoản vay giảm do vấn đề từ cả cung và cầu:

Nhận định về nền kinh tế và Fed:

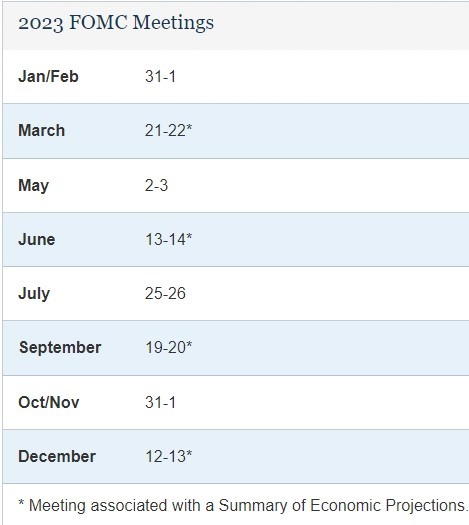

Cuộc họp chính sách tiêp theo của Fed sẽ diễn ra vào ngày 13 và 14 tháng 6:

Cuộc họp của Ngân hàng Dự trữ Úc (RBA) sẽ diễn ra vào thứ Ba ngày 6 tháng 6, vào lúc:

Kỳ vọng của Ngân hàng Commonwealth Úc:

Chu kỳ tăng lãi suất RBA cho đến nay:

Dữ liệu PMI Nhật Bản cho tháng 5 từ Jibun Nhật Bản/ S&P Global:

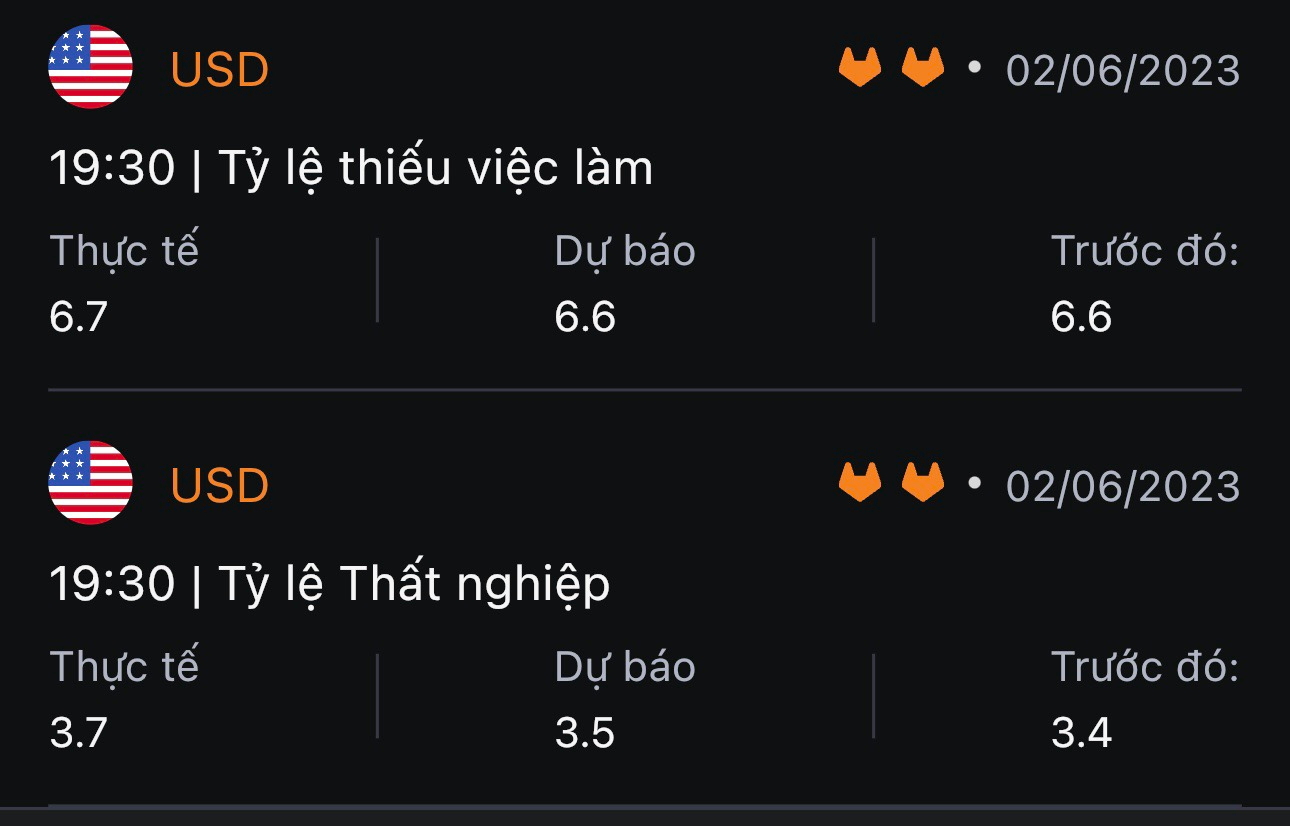

Chứng khoán tăng mạnh trong bối cảnh Hoa Kỳ đã chính thức thông qua dự luật trần nợ và bảng lương phi nông nghiệp NFP tháng 5 có tháng thứ 14 liên tiếp mạnh mẽ đánh bại ước tính của các chuyên gia kinh tế (+339K so với dự báo là 193K). Mặc dù gần đây sức nóng từ các báo cáo việc đã gây áp lực lên cổ phiếu do làm tăng khả năng Fed tiếp tục thắt chặt, nhưng dữ liệu hôm thứ 6 cho thấy ngay cả khi việc làm mới được tạo ra nhiều hơn nhưng thu nhập trung bình hàng giờ lại giảm xuống (+0.3% so với trước đó +0.4%) và tỷ lệ thất nghiệp vượt dự kiến (3.7% so với dự báo 3.5%). Chỉ số Dow Jones dẫn đầu với mức tăng mạnh nhất trong gần 5 tháng trở lại đây. Chỉ số Nasdaq chạm mức đỉnh kể từ tuần cuối tháng 4 năm ngoái đến nay:

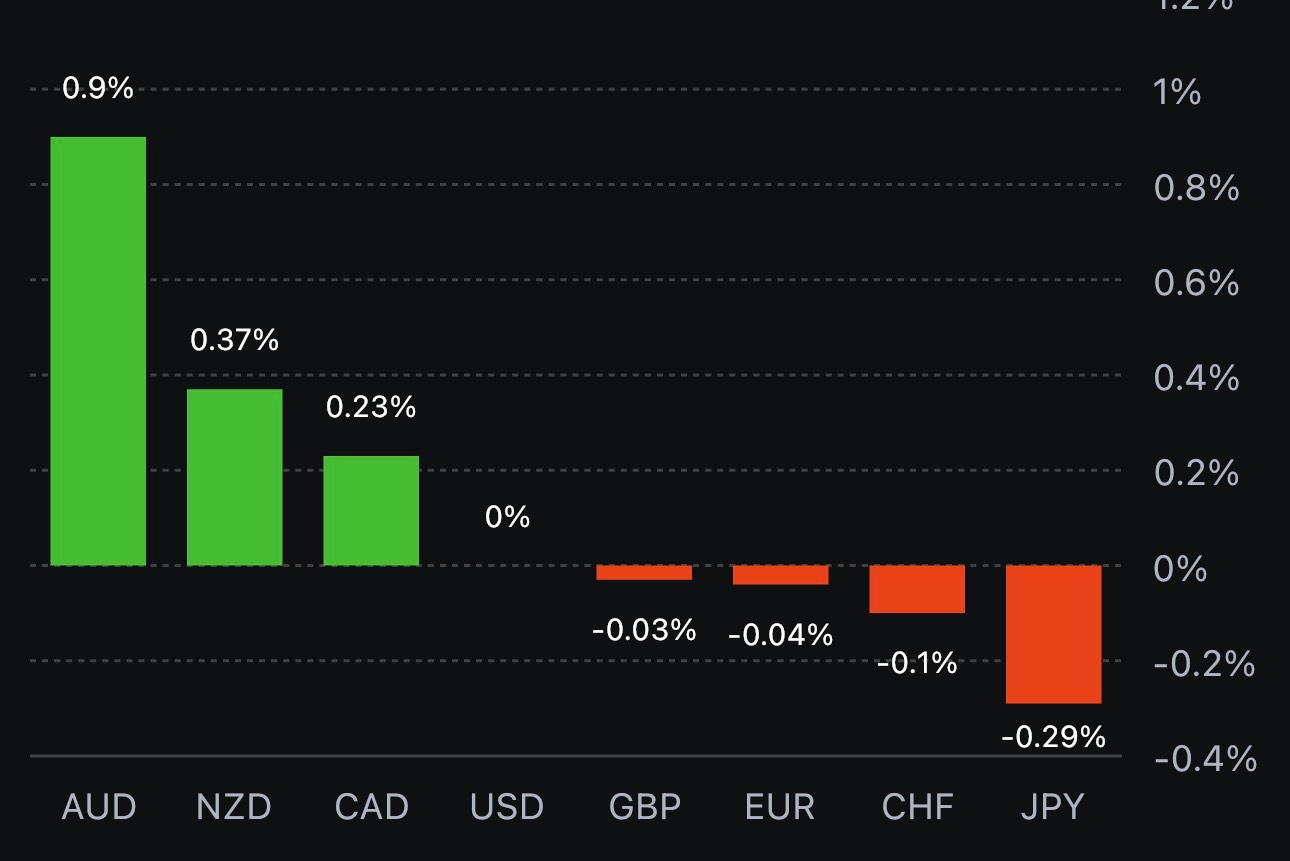

Trên thị trường FX, USD dần tăng trở lại sau dữ liệu việc làm NFP mạnh mẽ để kết phiên tăng trên diện rộng, ngoại trừ với AUD và CAD. Giá dầu tăng phần nào đã hỗ trợ CAD trong ngày. JPY giảm sâu nhất trong nhóm G7, theo sau là EUR và GBP do đây là khu vực nhạy cảm nhất với biến động của đồng bạc xanh.

USD và lợi suất đồng loạt tăng đã gây áp lực khiến vàng xóa phần lớn mức tăng của 03 phiên trước đó và đóng của tại mức đáy ngày. Chốt phiên, kim loại quý giảm hơn $29 xuống $1947.50/oz. Lợi suất 2 năm và 10 năm tăng mạnh, lần lượt là +16bp và +9.7bp lên 4.505% và 3.696%. Dầu thô tăng $1.64 lên $71.74/thùng trước tin tức OPEC+ có thể sẽ tiếp tục cắt giảm sản lượng trong cuộc họp vào cuối tuần.

Dữ liệu PMI tháng 5 năm 2023 từ Judo Bank / S&P Global Australia cho tháng 5 năm 2023:

Từ phần bình luận trong báo cáo, triển vọng của RBA với cuộc họp chính sách vào ngày mai:

Thông tin đến từ Reuters, trích dẫn từ TASS:

Một tin tức mới liên quan đến dầu thô là động thái phản kích của Lực lượng Hải quân Hoàng gia Hoa Kỳ và Vương quốc Anh ở Eo biển Hormuz vào ngày 4 tháng 6. Một tàu buôn được gắn cờ quốc tế đã thực hiện một cuộc gọi vô tuyến cấp cứu vào chiều Chủ nhật (giờ địa phương) khi đi qua eo biển này. Phi hành đoàn báo cáo có 03 tàu tấn công nhanh đang tiếp cận, được đánh giá là của Hải quân Lực lượng Vệ binh Cách mạng Hồi giáo Iran.

Nhận định của BoA sau dữ liệu:

Tương tự là Morgan Stanley:

New Zealand có một ngày nghỉ lễ hôm nay (Thứ Hai, ngày 5 tháng 6 năm 2023) cho Ngày sinh nhật của Nhà vua.

Thị trường ở New Zealand sẽ đóng cửa trong hôm nay, điều này sẽ làm giảm thanh khoản ngoại hối trong những giờ đầu.

OPEC+ muốn giá dầu cao hơn.

Ả Rập Saudi sẽ tự nguyện cắt giảm sản lượng dầu hơn nữa trong khi các nước khác, bao gồm cả Nga sẽ gia hạn thời gian cắt giảm tự nguyện cho đến năm 2024, thay vì kế hoạch hiện tại là đánh giá lại vào cuối năm 2023.

Đối với các thành viên khác của OPEC+, các mức sản lượng cơ bản đã được điều chỉnh gia hạn đến năm 2024 và điều đó có nghĩa là mức trần sản lượng của Angola và Nigeria sẽ thấp hơn. Tuy nhiên, cần lưu ý rằng cả hai nước này hiện đều không sản xuất gần mức hạn ngạch.

Cuộc họp tiếp theo của OPEC+ được ấn định sẽ diễn ra vào ngày 26 tháng 11 nhưng tổ chức này sẽ luôn linh hoạt để triệu tập các cuộc họp mới.

Nhìn chung, mục tiêu năm 2024 hiện thấp hơn khoảng 1.4 triệu thùng/ngày so với hiện tại.

Nhiều người trên thị trường đã thấy số dư dầu thô thắt chặt đáng kể trong nửa cuối năm khi mùa lái xe bắt đầu, nhu cầu hàng không có sự cải thiện và nền kinh tế châu Á tăng trưởng.

Rất ít người trên thị trường kỳ vọng OPEC+ sẽ có động thái mới mặc dù đã xuất hiện một số tin tức vào cuối tuần trước. Dầu WTI hôm thứ Sáu đóng cửa ở mức $71.74/thùng và dầu Brent ở mức $76.13/thùng. Giá dầu tăng thêm bao nhiêu sẽ phụ thuộc vào mức độ sản xuất mà Arab Saudi sẽ hạn chế cho năm 2023.

Tuy nhiên, việc gia hạn thời gian cắt giảm đến năm 2024 về cơ bản cũng sẽ tăng giá hơn nữa, mặc dù đang có một số nghi ngờ về tính kỷ luật của OPEC+. Nhưng những nghi ngờ đó có lẽ chỉ quan trọng khi giá dầu vượt trên $90/thùng.

Đây là mức sản xuất trong tháng 5:

Điểm mấu chốt:

Chủ tịch Fed Jerome Powell sẽ có phiên điều trần vào ngày 22 tháng 6 lúc 10:00 sáng theo giờ Mỹ trước Ủy ban Ngân hàng Thượng viện.

Điều này rất bất thường đối với Fed trong thời gian blackout trước cuộc họp ngày 14 tháng Sáu, tuy nhiên phiên điều trần có thể sẽ tránh đề cập đến kinh tế vĩ mô hoặc tỷ giá.

Vào tháng 5, Fitch đã đưa ra một cảnh báo đáng lo ngại về xếp hạng tín dụng của Hoa Kỳ.

Tổng thống Biden dự kiến sẽ ký dự luật trần nợ của Mỹ đến tháng 1/2025 vào hôm nay. Thỏa thuận trần nợ được đưa ra phù hợp với kỳ vọng của Fitch, bao gồm các biện pháp thắt thặt chi tiêu, bao gồm giới hạn chi tiêu tùy ý phi quân sự, sẽ tiết kiệm ước tính $1.5 nghìn tỷ trong thập kỷ tới, theo Văn phòng Ngân sách Quốc hội.

Bất chấp các tiến triển tích cực, Fitch bày tỏ lo ngại về những bế tắc chính trị đang diễn ra xung quanh trần nợ, điều này làm giảm niềm tin vào sự quản lý của Hoa Kỳ đối với các vấn đề tài chính và nợ. Về mặt tích cực, họ lưu ý rằng xếp hạng của Mỹ được hỗ trợ bởi các yếu tố như quy mô nền kinh tế, GDP đầu người cao và sức mạnh của USD với tư cách là đồng tiền dự trữ thống trị của thế giới. Ngoài ra, các yếu tố khác như độ tin cậy của việc hoạch định chính sách, quỹ đạo tài khóa và nợ trung hạn dự kiến sẽ cũng sẽ đóng một vai trò quan trọng trong quyết định của họ.

Nhà báo Nick Timiraos với một bài viết trên Wall Street Journal.

Sản lượng dầu khí của Mỹ tiếp tục tăng mạnh trong tháng 3 do tác động chậm trễ của việc giá rất cao tính đến quý III/2022. Sản lượng dầu tăng 171,000 thùng mỗi ngày (b/d) trong tháng 3 so với tháng 2, theo Cơ quan Thông tin Năng lượng Mỹ.

Về mặt khí đốt, sản lượng đạt kỷ lục 3,171 tỷ feet khối trong tháng 3 và cao hơn 7% so với cùng kỳ năm trước. Sản lượng khí đốt tăng lên mức kỷ lục 9,180 tỷ feet khối trong quý I và cũng cao hơn 7% so với cùng kỳ năm trước.

Hầu hết các loại tiền tệ châu Á đều tăng nhẹ vào thứ Sáu, bù lại một số khoản lỗ trong tuần khi thị trường trở nên không chắc chắn về đường lối chính sách tiền tệ của Hoa Kỳ trước dữ liệu bảng lương phi nông nghiệp quan trọng sẽ được công bố vào cuối ngày. Các đồng tiền trong khu vực đã nhận được một số hỗ trợ sau khi đồng đô la sụt giảm vào thứ Năm, do dữ liệu sản xuất gây thất vọng và các chỉ số trái chiều về thị trường lao động từ Hoa Kỳ khiến các nhà giao dịch đặt câu hỏi Cục Dự trữ Liên bang có bao nhiêu dư địa kinh tế để tiếp tục tăng lãi suất.

Nhân dân tệ tăng 0,1%, tiến xa hơn so với mức thấp nhất trong sáu tháng đạt được vào đầu tuần này.

Đô la Úc tăng 0.4% theo sau thị trường Trung Quốc.

Đồng Won Hàn tăng 0.2% do dữ liệu cho thấy nền kinh tế của quốc gia này tăng trưởng trong quý đầu tiên.

Hợp đồng tương lai quỹ của Fed đang cho thấy có 71% khả năng ngân hàng trung ương sẽ không tăng lãi suất vào tháng 6 này. Xin lưu ý bạn, khoảng 70% ủng hộ việc tăng lãi suất vào đầu tuần. Đó là một bước ngoặt khi các nhà hoạch định chính sách của Fed đưa ra một thông điệp có phần nhất quán rằng họ có thể "bỏ qua" việc tăng lãi suất trong tháng này.

Và khi tình hình hiện tại, thị trường dường như đang nghiêng về xu hướng giảm giá thêm nữa đối với đồng đô la khi chúng ta xem xét báo cáo việc làm của Hoa Kỳ vào cuối ngày hôm nay.

Các số liệu được mô phỏng đều cho thấy rằng điều kiện thị trường lao động đang được duy trì tốt.

Trong trường hợp có lý do khiến thị trường lao động trở nên nóng hơn, các diễn giả Fed sẽ có một số thông điệp vào phút cuối trước thời gian tạm ngừng hoạt động vào ngày mai. Nhưng nếu không có bất kỳ bất ngờ lớn nào, dữ liệu sẽ mang ý nghĩa tái khẳng định rằng mọi thứ đang ổn định.

Nếu các con số giảm xuống và áp lực tiền lương giảm bớt, điều đó có thể sẽ tạo áp lực cho đồng đô la.

Thượng viện Mỹ vào đêm ngày thứ Năm (2/6) theo giờ Washington đã thông qua dự luật nâng trần nợ, đưa nước này thoát khỏi vụ vỡ nợ đầu tiên trong lịch sử. Dự luật được Thượng viện gấp rút phê chuẩn chỉ 1 ngày sau khi Hạ viện có động thái tương tự, trong bối cảnh Bộ Tài chính Mỹ chỉ còn ít ngày nữa là có thể hết tiền để trang trải các hoá đơn. Theo tin từ Reuters, Thượng viện Mỹ đã thông qua dự luật nâng trần nợ từ mức 31,4 nghìn tỷ USD với 63 phiếu thuận và 36 phiến chống.

Bộ Tài chính Mỹ về mặt kỹ thuật đã đạt đến giới hạn cho vay vào tháng 1 năm nay. Nhưng kể từ đó, cơ quan này đã sử dụng “các biện pháp bất thường” để huy động số tiền cần thiết để thanh toán các hóa đơn của chính phủ.

Ông Biden, Bộ trưởng Tài chính Mỹ Janet Yellen và các nhà lãnh đạo Quốc hội nước này đều thừa nhận rằng một vụ vỡ nợ do quốc khố cạn kiệt sẽ dẫn tới những hậu quả nghiêm trọng. Những hậu quả đó bao gồm ảnh hưởng lan rộng khắp thị trường tài chính toàn cầu, có thể gây ra mất việc làm và suy thoái kinh tế Mỹ và tăng lãi suất đối với các gia đình ở tất cả các khoản vay, từ thế chấp nhà cho đến nợ thẻ tín dụng.

Lần gần đây nhất Mỹ ngấp nghé bờ vực vỡ nợ như vừa rồi là vào năm 2011. Cuộc khủng hoảng năm đó đã tác động mạnh mẽ đến thị trường tài chính, dẫn đến lần đầu tiên trong lịch sử Chính phủ Mỹ bị hạ bậc xếp hạng tín dụng và đẩy chi phí đi vay của quốc gia lên cao. Lần này, cuộc khủng hoảng trần nợ của Mỹ được đánh giá là ít kịch tính hơn vì ngay từ tuần trước, ông Biden và ông McCarthy đã thể hiện rõ quyết tâm đạt một thỏa thuận với đủ sự ủng hộ của cả hai đảng để được Quốc hội thông qua.

Ngay lập tức thị trường đã có những phản ứng:

- Giá dầu thô WTI đã được giải phóng một phần nào sức ép sau khi liên tục chịu áp lực từ trần nợ trong một thời gian dài, hiện đã tăng 1.33% kể từ đầu phiên.

- Việc đồng đô la Mỹ giảm giá trị cũng đã khiến cho chứng khoán Mỹ có một phiên giao dịch khởi sắc

- Thêm vào đó, tiền điện tử cũng được hưởng lợi sau quyết định này khi BTC giao dịch trên mức $27,100 USD

Điều này xảy ra khi nền kinh tế tiếp tục chững lại sau quá trình phục hồi sau Covid và sự phục hồi của thị trường bất động sản ở mức khá yếu. Đáng chú ý, các cơ quan quản lý được cho là đang xem xét giảm khoản đặt cọc mua nhà ở một số khu vực lân cận không phải là cốt lõi của các thành phố lớn, giảm hoa hồng đại lý cho các giao dịch và nới lỏng hơn nữa các hạn chế đối với việc mua nhà ở theo hướng dẫn của Hội đồng Nhà nước.

Các kế hoạch vẫn có thể thay đổi nhưng rõ ràng là cần phải có nhiều biện pháp kích thích hơn do Bắc Kinh thúc đẩy để cố gắng củng cố các điều kiện kinh tế nói chung.

Anh ấy cũng nói rằng họ vẫn chưa đạt đến thời điểm mà họ có thể dừng việc tăng lãi suất - một thông điệp khá nhất quán đến từ các thành viên ECB.

BTC/USD giảm xuống 27,082 trong ngày.

Dầu thô WTI tăng mạnh trong phiên Âu, hiện đang ở mức $71.51/thùng.