- GDP chính thức Q1 của Eurozone: -0.1% q/q

- Sơ bộ: +0.1% q/q

23/06/2026. Tâm lý thị trường nghiêng về thận trọng khi căng thẳng tại eo biển Hormuz hạ nhiệt rõ rệt, kéo phần bù rủi ro địa chính trị trên giá dầu tan dần. Đồng USD mạnh lên trên diện rộng cùng lợi suất trái phiếu Mỹ tăng đã gây áp lực lên vàng và nhiều đồng tiền chính, trong khi USD/JPY áp sát đỉnh gần 40 năm và làm dấy lên lo ngại can thiệp.

Phiên hôm qua: Hormuz hạ nhiệt, dầu đảo chiều giảm

Loạt tín hiệu giảm căng thẳng đã chi phối thị trường: Tổng thống Trump tuyên bố eo biển Hormuz "đang mở hoàn toàn", Iran nhất trí về cơ chế an ninh hàng hải cho Hormuz trong cuộc đàm phán đột phá tại Thụy Sĩ, và các bên trung gian phác thảo lộ trình 60 ngày tiến tới thỏa thuận cuối cùng giữa Mỹ và Iran. Vụ nổ tại nhà máy LNG Ras Laffan của Qatar cũng được xác nhận là tai nạn, không phải hành động tấn công. Nhờ đó, dầu thô đảo chiều giảm, có lúc rơi xuống dưới 75 USD rồi lùi về giằng co quanh đường MA 200 ngày tại khoảng 73.63 USD khi phần bù rủi ro chiến tranh được gỡ bỏ.

Trên thị trường cổ phiếu, chỉ số Nasdaq giảm 1% với diễn biến phân hóa mạnh: các cổ phiếu công nghệ vốn hóa lớn như Google, Meta và Microsoft chùn bước giữa lo ngại về cuộc đua AI, trong khi nhóm cổ phiếu bán dẫn và chip nhớ nhỏ hơn lại bứt phá. Cuộc họp FOMC mang thiên hướng hawkish tiếp tục đè nặng tâm lý, đẩy AUD/USD và NZD/USD giảm sâu.

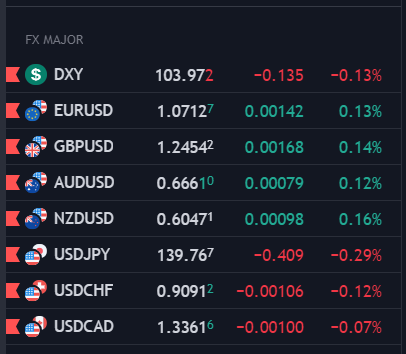

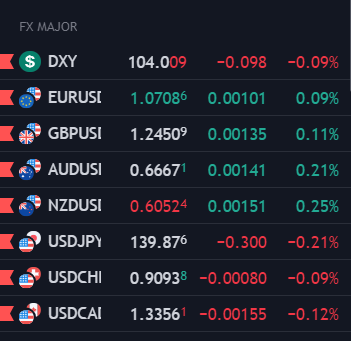

Trên thị trường ngoại hối, USD mạnh lên toàn diện: EUR/USD và NZD/USD lập đáy mới, USD/CHF duy trì đà tăng, còn USD/CAD lùi nhẹ sau khi CPI tháng 5 của Canada tăng 3.2% so với cùng kỳ, cao hơn dự báo. Đáng chú ý nhất, USD/JPY chạm 161.92 — chỉ thấp hơn đôi chút so với đỉnh tháng 4/2024 tại 161.94 — trước khi quay đầu về vùng 161.09. JPY tiến sát đáy gần 40 năm khiến Bộ trưởng Tài chính Nhật phải có cuộc điện đàm khẩn với Bộ trưởng Tài chính Mỹ Bessent, làm gia tăng nguy cơ can thiệp.

Biến động tài sản chính

Tâm điểm phiên hôm nay

Thị trường tiếp tục theo dõi tiến triển hạ nhiệt địa chính trị quanh Iran và eo biển Hormuz — yếu tố then chốt với giá dầu. Trên thị trường ngoại hối, rủi ro can thiệp đối với JPY là tâm điểm sau khi USD/JPY áp sát đỉnh lịch sử; phát biểu của giới chức BOJ và Bộ Tài chính Nhật cần được chú ý. Ngoài ra, nhà đầu tư hướng tới các chỉ số PMI sơ bộ tháng 6 của khu vực Eurozone và Mỹ, cùng các phát biểu của quan chức Fed sau cuộc họp FOMC mang tính hawkish. Kết quả kinh doanh của Micron (thứ Tư) cũng là phép thử cho tâm lý nhóm cổ phiếu bán dẫn.

Chúc các bạn một ngày giao dịch hiệu quả.

Dầu thô WTI đảo chiều tăng nhẹ trong phiên Âu, hiện đang giao dịch quanh mức $72.45/thùng.

XAUUSD giảm 0.07%, hiện ở $1,946.99

GBP/USD tăng 0.19% trong ngày, hiện ở 1.2461. Cặp tiền này tận dụng sự suy yếu của USD bất chấp việc khẩu vị rủi ro ảm đạm và lợi suất trái phiếu kho bạc Mỹ tăng.

Mọi con mắt đang đổ dồn vào dữ liệu đơn xin trợ cấp thất nghiệp được công bố 19:30 tối nay.

EUR/USD tăng 0.15% trong ngày, hiện ở 1.0715 trong bối cảnh USD suy yếu, lợi suất TPCP Mỹ tăng.

Dữ liệu việc làm của Eurozone sẽ được công bố 16:00 chiều nay.

Nhà đầu tư Stanley Druckenmiller đã có những bình luận bi quan hơn về nền kinh tế Mỹ trong một bài phát biểu vào thứ Tư vừa qua:

NZD/USD giảm nhẹ trong phiên xuống 0.60428.

USD/JPY vẫn tiếp tục giảm trong ngày và hiện ở mức 139.763.

Quan chức cấp cao của Ngân hàng Trung ương Hàn Quốc:

Theo Phó thống đốc Ngân hàng Nhân dân Trung Hoa:

Phó Thống đốc BoC Paul Beaudry sẽ có bài phát biểu để báo cáo về Tiến độ Kinh tế của BoC tại Phòng Thương mại Greater Victoria. Đây là bài phát biểu thường niên sau cuộc họp chính sách của BoC và sẽ không công bố Báo cáo Chính sách tiền tệ. Bài phát biểu sẽ diễn ra vào lúc:

Trước đó, BoC đã bất ngờ tăng lãi suất điều hành 25bp vào hôm thứ Tư.

Bộ trưởng Tài chính Hần Quốc Choo Kyung Ho nhận định:

Giám đốc Cơ quan Quản lý Tài chính Quốc gia Trung Quốc, Lý Vân Trạch bày tỏ sự lạc quan trước triển vọng kinh tế Trung Quốc:

Bộ trưởng Tài chính Hàn Quốc Choo Kyung Ho cho biết:

Ngân hàng Công thương Trung Quốc (ICBC) cùng với AgBank đã cắt giảm lãi suất tiền gửi nhân dân tệ.

ICBC cắt giảm lãi suất tiền gửi nhân dân tệ đối với:

Trước đó, Trung Quốc đã kêu gọi các ngân hàng lớn nhất cắt giảm lãi suất huy động tiền gửi để thúc đẩy nền kinh tế, đặc biệt là các ngân hàng quốc doanh lớn cần hạ lãi suất tiền gửi bằng USD. Điều này đã gây áp lực lên PBoC khi phải giữ chính sách siêu nới lỏng và hỗ trợ.

Cập nhật FX: CNH không có biến động gì đáng kể sau khi giảm mạnh trong đêm:

Thứ Năm tuần sau, ngày 15 tháng 5 năm 2023, PBoC sẽ công bố lãi suất cho vay trung hạn MLF để sẵn sàng cho việc thiết lập lãi suất cho vay cơ bản RRR vào ngày 20, tức thứ Ba tuần sau.

Trước đó:

Theo sau đó là Ngân hàng Trung Quốc và Ngân hàng Xây dựng.

Chứng khoán Hoa Kỳ biến động trái chiều trong bối cảnh cổ phiếu công nghệ suy yếu và lợi suất TPCP tăng mạnh do BoC bất ngờ tăng lãi suất, khiến các nhà đầu tư e ngại rằng Fed vẫn chưa hoàn thành chu kỳ thắt chặt. Theo CME, hiện thị trường đang định giá hơn 30% khả năng Fed tăng lãi suất 25bp, so với mức hơn 20% của một ngày trước đó. Chốt phiên, Chỉ số Nasdaq dẫn đầu đà giảm:

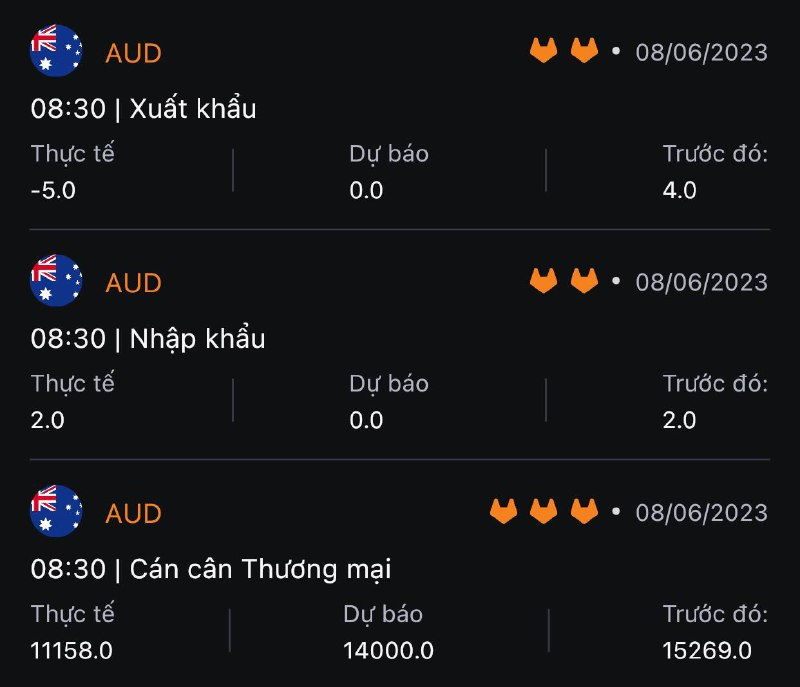

Trên thị trường FX, USD phục hồi mạnh mẽ về gần mức giá mở cửa trong phiên Mỹ sau khi lao dốc từ cuối phiên Á, hưởng lợi từ việc BoC bất ngờ tăng lãi suất 25bp lên 4.75%. CAD ngay lập tức chạm đỉnh trong gần một tháng trở lại đây sau quyết định chính sách của BoC, nhưng không duy trì được lâu do USD tăng mạnh. AUD phản ứng nhạt nhòa trước dữ liệu tăng trưởng GDP quý 1 thấp hơn dự kiến (+0.2% so với dự báo +0.3%). Kết phiên, NZD dẫn đầu đà giảm trong nhóm G7 trong khi JPY tăng nhiều nhất so với đồng bạc xanh, theo sau là CHF.

USD và lợi suất đồng loạt tăng đã gây áp lực khiến vàng xóa sạch đà phục hồi của 02 ngày trước đó. Chốt phiên, kim loại quý giảm hơn $23 xuống gần mức đáy ngày tại $1940.21/oz. Trên thị trường nợ, lợi suất dài hạn có phiên tăng mạnh nhất trong hơn 01 tháng qua. Cụ thể, lợi suất 2 năm và 10 năm lần lượt +7.7bp và +13.7bp lên 4.558% và 3.799%. Dầu thô tăng $0.79 lên $72.53/thùng. Bitcoin xóa phần lớn mức tăng của ngày thứ Ba sau khi test 27.4K và đóng cửa ở gần 26.4K.

Thông tin từ Reuters về một cuộc khảo sát Liên đoàn Tuyển dụng và Việc làm (REC) đối với các nhà tuyển dụng lực lượng lao động ở Anh:

Nhận xét từ báo cáo:

Dữ liệu tăng trưởng GDP Nhật Bản trong quý 1 năm 2023:

Chi phí vốn:

Tiêu dùng cá nhân:

Phản ứng của USDJPY:

Nhận định của Goldman Sachs về trí tuệ nhân tạo:

Lưu ý của GS được đưa ra trước khi Nasdaq giảm sâu vào hôm thứ Tư tuần này.

Doanh số sản xuất của New Zealand trong quý đầu tiên của năm 2023:

Một chu kỳ tăng lãi suất kéo dài và dai dẳng của RBNZ đã làm chậm lại nền kinh tế New Zealand.

MUFG nhận định:

Bộ trưởng Tài chính Hoa Kỳ Yellen đã phát biểu trong một cuộc phỏng vấn trên CNBC vào thứ Tư.