Báo cáo của Morgan Stanley về triển vọng chứng khoán Mỹ tương lai:

- Gần đây, các nhà phân tích tại công ty vẫn liên tục không đánh giá cao thị trường chứng khoán và hiện ngày càng chắc chắn hơn về triển vọng suy yếu đến năm 2024.

Cập nhật SPX:

Thứ Hai, 09/06/2026. Thị trường tài chính toàn cầu bước vào tuần mới trong bầu không khí thận trọng. Căng thẳng địa chính trị leo thang ở Trung Đông, lợi suất Mỹ tăng vọt sau NFP thứ Sáu, và ba sự kiện chính sách tiền tệ lớn đang chờ phía trước — tất cả tạo nên một tuần nhiều biến động.

🌍 Tuần trước: Áp lực từ nhiều phía

Tuần 2–6/6 kết thúc với sắc đỏ trên diện rộng. Báo cáo NFP tháng 5 công bố thứ Sáu là cú giáng mạnh vào thị trường: Mỹ tạo ra 172,000 việc làm — vượt kỳ vọng, tỷ lệ thất nghiệp giữ ở 4.3%. Lợi suất trái phiếu kho bạc Mỹ tăng vọt, USD mạnh lên, và thị trường lập tức định giá lại kỳ vọng lãi suất — xác suất 44% Fed tăng lãi suất tháng 9/2026, hike tháng 12 đã được định giá đầy đủ.

Chứng khoán Hàn Quốc tiếp tục bị tổn thất nặng nhất trong tuần: KOSPI mất 6%, won Hàn chạm mức thấp nhất 17 năm so với USD. Bitcoin rơi xuống dưới $60,000 — mức thấp nhất kể từ tháng 10/2024, với khoảng $52 tỷ bị xóa khỏi vốn hóa thị trường crypto. Cuối tuần: Iran bắn tên lửa vào Israel sau đòn không kích Beirut, đàm phán Mỹ–Iran bế tắc — S&P futures tiếp tục chịu áp lực sáng nay trước khi hồi phục.

📊 Biến động tài sản chính (đóng cửa thứ Sáu 05/06)

Chứng khoán Mỹ: Phiên thứ Sáu là một trong những phiên giảm mạnh nhất từ đầu năm khi lợi suất tăng vọt và cổ phiếu công nghệ/AI dẫn đầu đà bán tháo:

— S&P 500: 7,383.74 — giảm 200.57 điểm (-2.6%)

— Nasdaq: 25,709.43 — giảm 1,121.53 điểm (-4.2%)

— Dow Jones: 50,866.78 — giảm 695.15 điểm (-1.3%)

— Russell 2000: 2,833.50 — giảm 101.83 điểm (-3.5%)

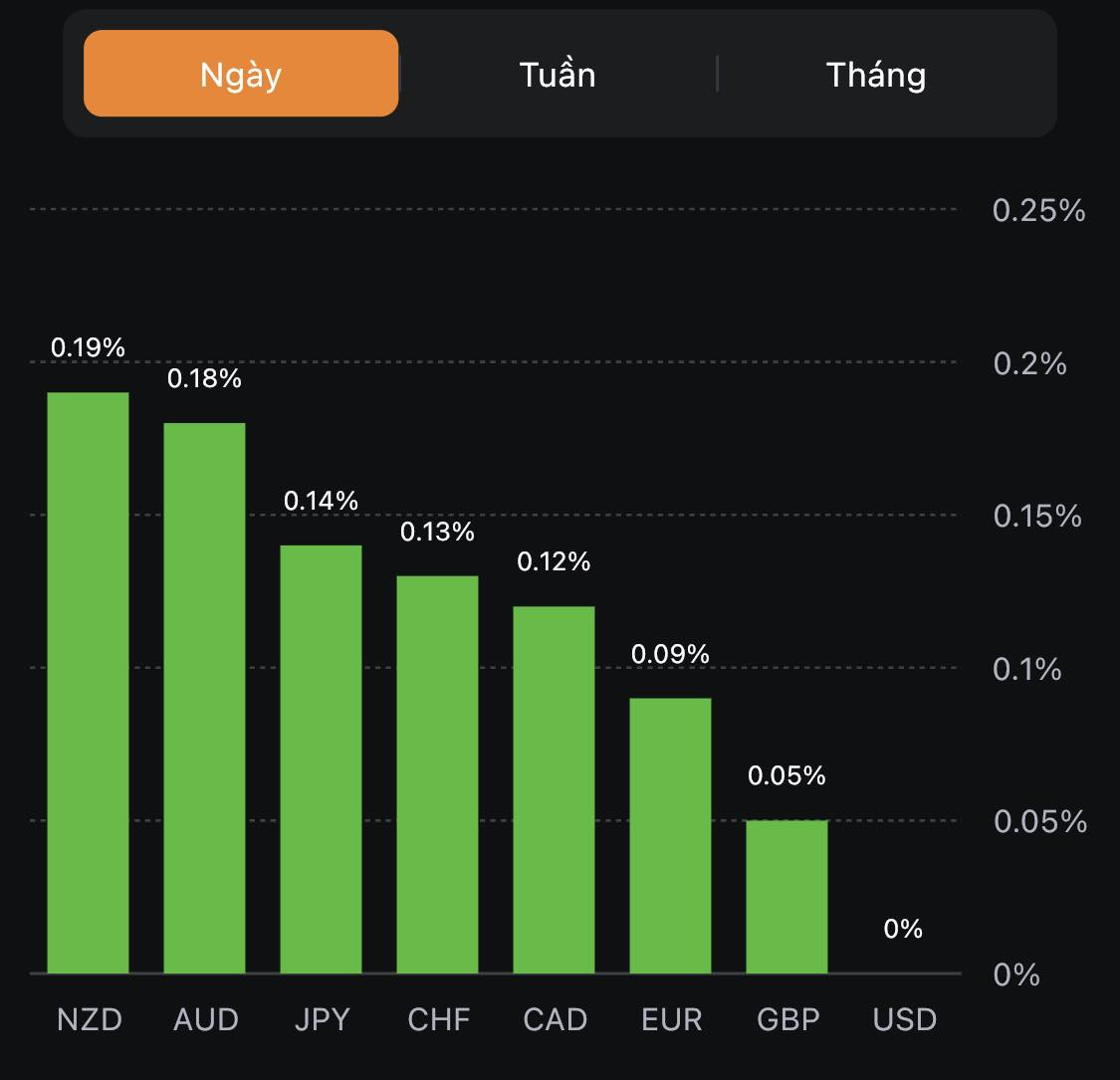

DXY (Chỉ số USD): Mạnh lên sau NFP, được hỗ trợ bởi kỳ vọng Fed cứng rắn hơn. AUD và NZD là hai đồng tiền G10 yếu nhất trong tuần.

Vàng (XAU/USD): $4,323.70 — lao dốc 3.39% trong phiên thứ Sáu, phá vỡ đường trung bình động 200 ngày. NFP mạnh đẩy lợi suất thực tế tăng và USD mạnh lên, xóa toàn bộ phần bù địa chính trị. Phân tích kỹ thuật: vùng kháng cự tiếp theo tại $4,350–$4,370; nếu tiếp tục giảm, mục tiêu tiếp theo ở $4,200. Wall Street đang ngập tràn phe gấu sau nhịp phá vỡ này.

Bạc (XAG/USD): $67.895 — giảm 8.12% trong phiên thứ Sáu, mức giảm còn mạnh hơn vàng. Vùng hỗ trợ quan trọng cần giữ ở $65–$66.

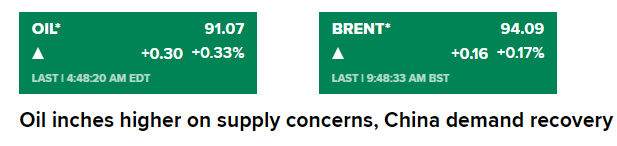

Dầu thô: WTI $90.54/thùng | Brent $93.09/thùng. Dầu giảm trong phiên thứ Sáu khi thị trường định giá một phần khả năng ngoại giao Mỹ–Iran. OPEC+ quyết định tăng sản lượng 188,000 thùng/ngày — thị trường đánh giá chưa phải thay đổi chiến lược thực chất.

Lợi suất trái phiếu Mỹ: 2Y 4.15% | 10Y 4.532% (đạt đỉnh phiên 4.552%). Xu hướng tăng rõ rệt, thị trường lãi suất đang re-pricing kịch bản Fed tăng lãi suất.

⚔️ Cuối tuần: Căng thẳng Trung Đông leo thang

Iran bắn tên lửa vào Israel sau đòn không kích Beirut. Đàm phán Mỹ–Iran bế tắc dù Trump tuyên bố "Iran đang tiến gần đến thỏa thuận". Netanyahu đồng ý "tạm chờ" trước khi phản đòn. Sáng nay tại châu Á, Nikkei giảm 3.5%, nối tiếp phiên rout của Mỹ thứ Sáu; S&P futures hồi phục nhẹ. Japan Q1 GDP lần 2: +1.8% q/q (vượt kỳ vọng 1.3%).

📅 Tâm điểm tuần 9–13/06/2026

Thứ Tư 11/6: US CPI tháng 5 — sau NFP mạnh, CPI sẽ xác nhận hoặc bác bỏ kịch bản Fed tăng lãi suất. Cùng ngày: BoC họp chính sách, Apple WWDC khai mạc.

Thứ Năm 12/6: ECB họp chính sách — tín hiệu về lộ trình lãi suất Eurozone.

Thứ Sáu 13/6: GDP Anh — đánh giá sức bền kinh tế và kỳ vọng BoE.

Chúc một tuần giao dịch hiệu quả.

Báo cáo của Morgan Stanley về triển vọng chứng khoán Mỹ tương lai:

Cập nhật SPX:

Nhận định của các nhà phân tích tại Ngân hàng Montreal về tác động lên nhiều khía cạnh do cuộc đình công của UAW :

Triển vọng tăng trưởng tiền lương thúc đẩy lạm phát:

Báo cáo từ Viện đầu tư BlackRock:

Vào hôm thứ Hai vừa qua, Bộ trưởng Công nghiệp François-Philippe Champagne và Bộ trưởng Tài chính Chrystia Freeland đã có cuộc họp với Người đứng đầu năm chuỗi cửa hàng tạp hóa lớn nhất Canada. Champagne cho biết 5 chuỗi cửa hàng này đã đồng ý hợp tác chính phủ liên bang để ổn định giá thực phẩm.

Việc ổn định giá cả sẽ tiếp tục hỗ trợ Ngân hàng Canada tiếp tục giữ nguyên lãi suất.

Theo CNBC, Nhà sản xuất ô tô Hoa Kỳ Stellantis (công ty mẹ của Chrysler) là một trong '3 nhà sản xuất lớn' của Mỹ (đứng thứ 9 là GM và Ford) đã chịu ảnh hưởng không nhỏ bởi cuộc đình công của liên đoàn UAW:

Goldman Sachs cân nhắc về cuộc họp rất được mong đợi của Ngân hàng Trung ương Anh trong tuần này, dự báo lãi suất sẽ tăng 25 điểm cơ bản, phù hợp với sự đồng thuận. Mặc dù vậy, ngân hàng không dự đoán được những chuyển động đáng kể của cặp EUR/GBP do nhiều yếu tố khác nhau.

Mức tăng 25 điểm cơ bản của BoE: Goldman Sachs kỳ vọng BoE sẽ tăng lãi suất thêm 25 điểm cơ bản trong tuần này.

Định hướng: Các nhà hoạch định chính sách đã đưa ra tín hiệu muốn giữ lãi suất cao trong thời gian dài.

EUR/GBP ổn định: Ngân hàng dự đoán cặp EUR/GBP sẽ vẫn tương đối ổn định do điều kiện kinh tế vĩ mô hiện tại.

Nền kinh tế theo Yellen:

Vấn đề đối với thị trường là nếu nền kinh tế tiếp tục phát triển chậm và giá dầu vẫn cao, sẽ có khả năng Fed tăng lãi suất nhiều hơn vào năm 2024 thay vì cắt giảm. Hiện tại, thị trường đang định giá mức cắt giảm 77 điểm cơ bản vào năm tới.

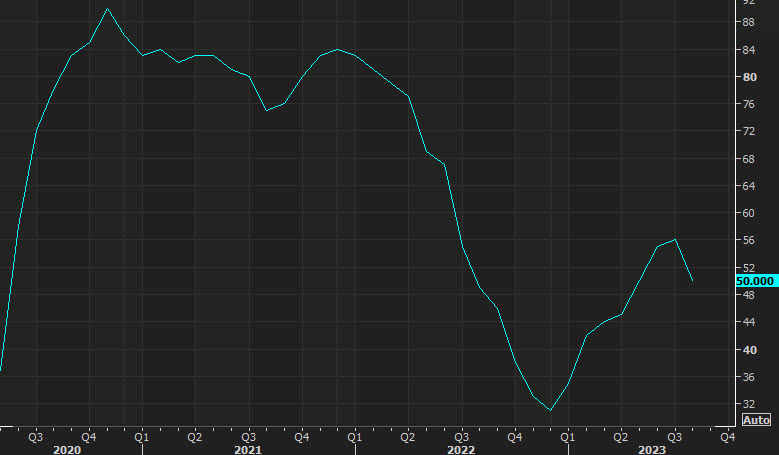

Rất đáng ngạc nhiên khi tỷ lệ đồng thuận lại khá cao dù lãi suất đã tăng trong sáu tuần qua.

Các chỉ số chính giao dịch không đồng đều vào thời điểm mở cửa trong ngày/tuần.

Các chỉ số chính:

Tuần trước, chỉ số S&P và NASDAQ đều giảm mạnh vào thứ Sáu, biến mức tăng trong tuần thành mức giảm trong tuần (S&P giảm -0.16%, trong khi NASDAQ giảm -0.39%). Chỉ số công nghiệp trung bình Dow tăng 0.12%.

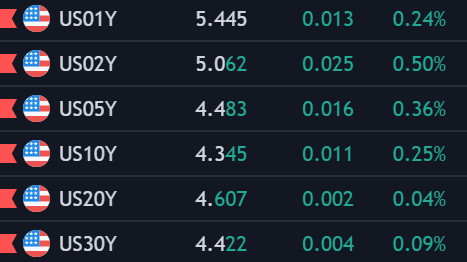

Lợi suất TPCP cao hơn:

Ở các thị trường khác:

Hôm nay, giá dầu WTI tháng 11 tăng 0.94 USD lên 90.98 USD.

Câu hỏi thực sự là OPEC+ muốn giá dầu duy trì ở mức nào. Nhiều người nghĩ rằng nhu cầu sẽ không giảm cho đến khi đạt mức 120 USD.

Ngay cả ở mức hiện tại, giá dầu có thể khiến các ngân hàng trung ương phải đau đầu và dẫn đến kịch bản giá dầu cao hơn trong thời gian dài hơn.

Sau khi tương đối ổn định trong suốt phiên giao dịch buổi sáng ở châu Âu, hợp đồng tương lai của Mỹ hiện bắt đầu chịu ảnh hưởng nhiều hơn một chút trong ngày. Hợp đồng tương lai S&P 500 hiện giảm 0.2% trong khi hợp đồng tương lai Nasdaq giảm 0.3%.

Cần cảnh giác rằng các cuộc đình công của UAW vẫn là một vấn đề tiêu cực đang đè nặng lên tâm lý trước sự mở cửa trở lại của Phố Wall từ cuối tuần trước.

Kết quả mới nhất từ cuộc thăm dò của Reuters với các nhà kinh tế tại SNB trước cuộc họp tuần này:

Cuộc gặp mặt giữa Ngân hàng trung ương Trung Hoa (PBOC) có sự tham dự của các định chế như HSBC, Morgan Stanley, Deutsche,.. PBOC cũng đã đưa ra một số nhận xét lưu ý rằng Trung Quốc sẽ cải thiện chính sách của mình và tạo ra môi trường kinh doanh theo định hướng thị trường và quốc tế hơn.

Ngân hàng Thanh toán quốc tế (BIS) cho biết:

Quan chức ECB, Kazimir cho biết

USD suy yếu nhẹ khi khẩu vị rủi ro ảm đạm trong một ngày không có điều gì đáng chú ý trên lịch linh tế:

Tất nhiên, các quyết định chính sách của các ngân hàng trung ương lớn vẫn là yếu tố được theo dõi chính. Nhưng không chỉ những quyết định đó mới được thị trường quan tâm. Một số dữ liệu kinh tế quan trọng cũng sẽ được công bố trong tuần này.

Giá dầu thô tăng nhẹ do dự báo thâm hụt nguồn cung ngày càng gia tăng trong quý 4 sau khi Ả Rập Saudi và Nga gia hạn cắt giảm nguồn cung và sự phục hồi nhu cầu ở Trung Quốc - nước nhập khẩu dầu thô hàng đầu thế giới.

Nhà phân tích Tina Teng của CMC Markets cho biết: “Chính sách kích thích của Trung Quốc, dữ liệu kinh tế vững chắc của Mỹ và việc cắt giảm sản lượng liên tục của OPEC+ là những yếu tố hỗ trợ xu hướng tăng giá của thị trường dầu mỏ”.

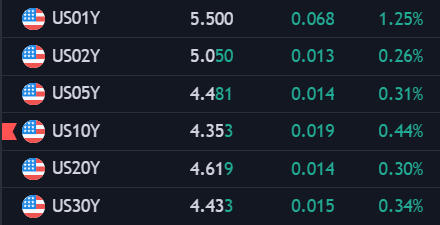

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đóng cửa tuần trước ở trên mức 4.30% - mức đỉnh kể từ năm 2007. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện ở 4.35%.

Những nhà đầu tư trái phiếu đang tiếp tục gặp khó khăn trong việc chống lại lực bán trong vài tháng qua. Nếu lợi suất trái phiếu không giảm xuống thấp hơn, thì cổ phiếu sẽ chịu áp lực nặng nề và điều đó sẽ khiến USD tiếp tục ở vị thế khá vững chắc như hiện tại.

Vàng tăng trở lại trên mức 1,900 USD nhưng nếu đà tăng của lợi suất trái phiếu tiếp tục được duy trì thì những nhà đầu cơ giá vàng lên cần cẩn trọng.

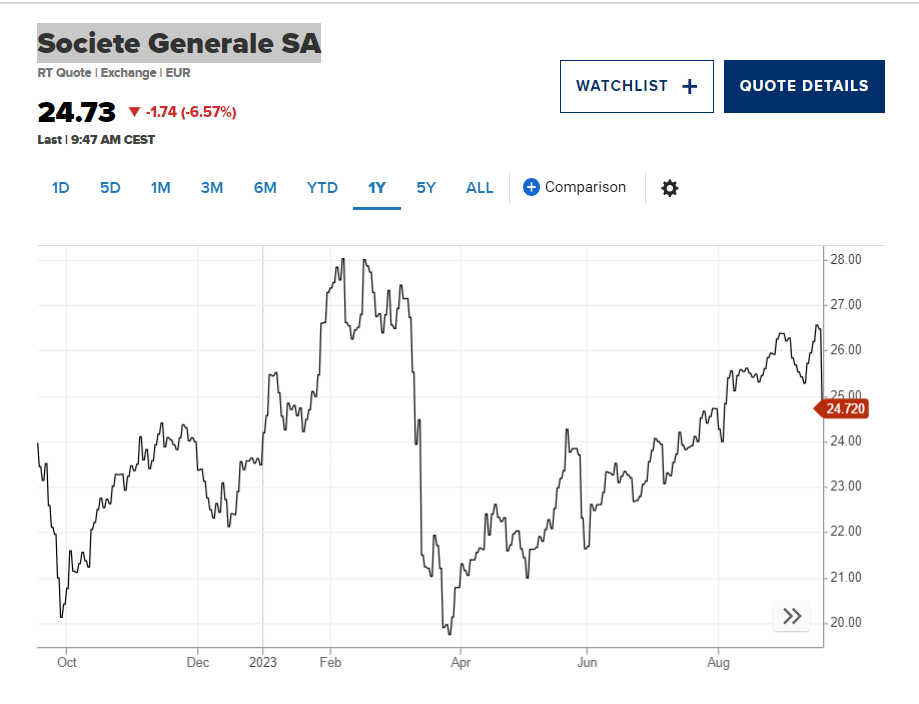

Cổ phiếu của ngân hàng niêm yết lớn thứ ba của Pháp Societe Generale giảm hơn 6% sau khi CEO Slawomir Krupa cam kết cắt giảm chi phí để tăng lợi nhuận vào năm 2026. SocGen cho biết họ sẽ đặt mục tiêu đạt tỷ lệ lợi nhuận trên vốn chủ sở hữu hữu hình (ROTE) từ 9% đến 10% vào năm 2026, tăng so với mức ROTE 5.6% được báo cáo vào cuối tháng 6.

Ngân hàng đã có lãi trở lại trong quý 2 năm 2023, nhưng doanh thu ngân hàng bán lẻ của Pháp lại giảm 13.6% so với năm trước.

Không có gì cần chú ý ngoại trừ USDJPY ở 147.00 - 148.35. Khẩu vị rủi ro hôm nay ảm đạm khi lịch kinh tế không có điểm đáng lưu ý, các nhà giao dịch chủ yếu chờ đợi quyết định của Fed vào cuối tuần này.

Lực cản chính vào thứ Sáu tuần trước là cổ phiếu công nghệ và điều đó đang đè nặng lên chứng khoán châu Âu khi bắt đầu tuần mới. Bên cạnh đó, hợp đồng tương lai của Mỹ hiện tăng nhẹ.

Goldman Sachs cho rằng BOE sẽ tạm dừng tăng lãi suất vào tháng 11, trái ngược với quan điểm trước đây, đồng thời lưu ý rằng:

“Hướng tới cuộc họp tháng 11, chúng tôi nhận thấy có nhiều khả năng áp lực về lương và giá liên tiếp cho phép MPC tiếp tục tạm dừng.”

Điều này được công bố thông qua ấn phẩm mới nhất từ Ngân hàng Nhân dân Trung Quốc. Trong tuần qua, PBOC đã cho thấy rằng họ khá sẵn lòng ngăn chặn sự suy thoái của đồng nhân dân tệ và thậm chí còn sử dụng một số biện pháp phi chính thống.