Các cặp tiền tệ hậu hết chỉ giao động dưới 0.1%, ngoại trừ cặp USD/JPY. Cặp tiền này tăng 0.3% lên 139.35 do tác động của thị trường trái phiếu Nhật Bản.

Dự kiến, đây sẽ có thể là một phiên giảm nhẹ để kết thúc tuần làm việc.

Thứ Hai, 09/06/2026. Thị trường tài chính toàn cầu bước vào tuần mới trong bầu không khí thận trọng. Căng thẳng địa chính trị leo thang ở Trung Đông, lợi suất Mỹ tăng vọt sau NFP thứ Sáu, và ba sự kiện chính sách tiền tệ lớn đang chờ phía trước — tất cả tạo nên một tuần nhiều biến động.

🌍 Tuần trước: Áp lực từ nhiều phía

Tuần 2–6/6 kết thúc với sắc đỏ trên diện rộng. Báo cáo NFP tháng 5 công bố thứ Sáu là cú giáng mạnh vào thị trường: Mỹ tạo ra 172,000 việc làm — vượt kỳ vọng, tỷ lệ thất nghiệp giữ ở 4.3%. Lợi suất trái phiếu kho bạc Mỹ tăng vọt, USD mạnh lên, và thị trường lập tức định giá lại kỳ vọng lãi suất — xác suất 44% Fed tăng lãi suất tháng 9/2026, hike tháng 12 đã được định giá đầy đủ.

Chứng khoán Hàn Quốc tiếp tục bị tổn thất nặng nhất trong tuần: KOSPI mất 6%, won Hàn chạm mức thấp nhất 17 năm so với USD. Bitcoin rơi xuống dưới $60,000 — mức thấp nhất kể từ tháng 10/2024, với khoảng $52 tỷ bị xóa khỏi vốn hóa thị trường crypto. Cuối tuần: Iran bắn tên lửa vào Israel sau đòn không kích Beirut, đàm phán Mỹ–Iran bế tắc — S&P futures tiếp tục chịu áp lực sáng nay trước khi hồi phục.

📊 Biến động tài sản chính (đóng cửa thứ Sáu 05/06)

Chứng khoán Mỹ: Phiên thứ Sáu là một trong những phiên giảm mạnh nhất từ đầu năm khi lợi suất tăng vọt và cổ phiếu công nghệ/AI dẫn đầu đà bán tháo:

— S&P 500: 7,383.74 — giảm 200.57 điểm (-2.6%)

— Nasdaq: 25,709.43 — giảm 1,121.53 điểm (-4.2%)

— Dow Jones: 50,866.78 — giảm 695.15 điểm (-1.3%)

— Russell 2000: 2,833.50 — giảm 101.83 điểm (-3.5%)

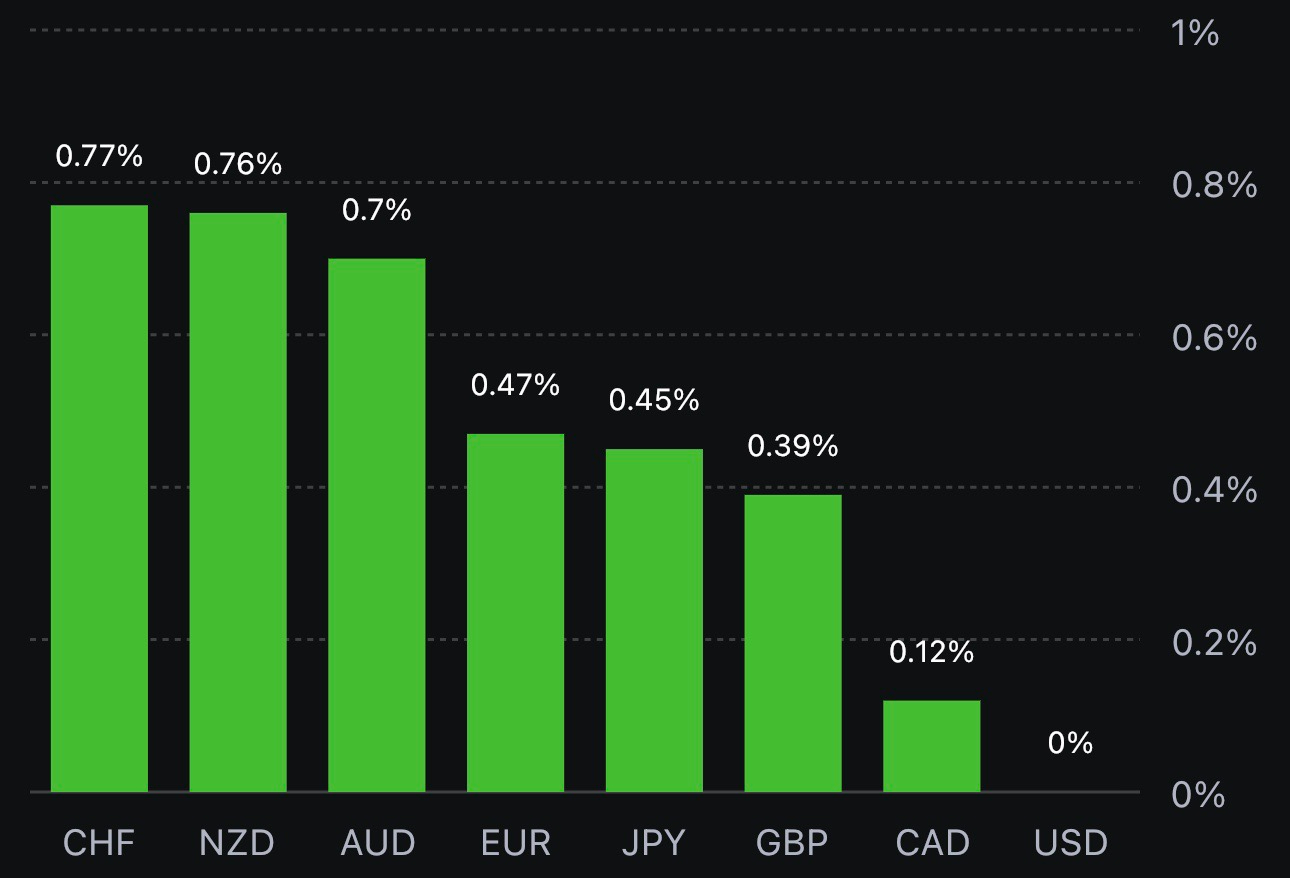

DXY (Chỉ số USD): Mạnh lên sau NFP, được hỗ trợ bởi kỳ vọng Fed cứng rắn hơn. AUD và NZD là hai đồng tiền G10 yếu nhất trong tuần.

Vàng (XAU/USD): $4,323.70 — lao dốc 3.39% trong phiên thứ Sáu, phá vỡ đường trung bình động 200 ngày. NFP mạnh đẩy lợi suất thực tế tăng và USD mạnh lên, xóa toàn bộ phần bù địa chính trị. Phân tích kỹ thuật: vùng kháng cự tiếp theo tại $4,350–$4,370; nếu tiếp tục giảm, mục tiêu tiếp theo ở $4,200. Wall Street đang ngập tràn phe gấu sau nhịp phá vỡ này.

Bạc (XAG/USD): $67.895 — giảm 8.12% trong phiên thứ Sáu, mức giảm còn mạnh hơn vàng. Vùng hỗ trợ quan trọng cần giữ ở $65–$66.

Dầu thô: WTI $90.54/thùng | Brent $93.09/thùng. Dầu giảm trong phiên thứ Sáu khi thị trường định giá một phần khả năng ngoại giao Mỹ–Iran. OPEC+ quyết định tăng sản lượng 188,000 thùng/ngày — thị trường đánh giá chưa phải thay đổi chiến lược thực chất.

Lợi suất trái phiếu Mỹ: 2Y 4.15% | 10Y 4.532% (đạt đỉnh phiên 4.552%). Xu hướng tăng rõ rệt, thị trường lãi suất đang re-pricing kịch bản Fed tăng lãi suất.

⚔️ Cuối tuần: Căng thẳng Trung Đông leo thang

Iran bắn tên lửa vào Israel sau đòn không kích Beirut. Đàm phán Mỹ–Iran bế tắc dù Trump tuyên bố "Iran đang tiến gần đến thỏa thuận". Netanyahu đồng ý "tạm chờ" trước khi phản đòn. Sáng nay tại châu Á, Nikkei giảm 3.5%, nối tiếp phiên rout của Mỹ thứ Sáu; S&P futures hồi phục nhẹ. Japan Q1 GDP lần 2: +1.8% q/q (vượt kỳ vọng 1.3%).

📅 Tâm điểm tuần 9–13/06/2026

Thứ Tư 11/6: US CPI tháng 5 — sau NFP mạnh, CPI sẽ xác nhận hoặc bác bỏ kịch bản Fed tăng lãi suất. Cùng ngày: BoC họp chính sách, Apple WWDC khai mạc.

Thứ Năm 12/6: ECB họp chính sách — tín hiệu về lộ trình lãi suất Eurozone.

Thứ Sáu 13/6: GDP Anh — đánh giá sức bền kinh tế và kỳ vọng BoE.

Chúc một tuần giao dịch hiệu quả.

Các cặp tiền tệ hậu hết chỉ giao động dưới 0.1%, ngoại trừ cặp USD/JPY. Cặp tiền này tăng 0.3% lên 139.35 do tác động của thị trường trái phiếu Nhật Bản.

Dự kiến, đây sẽ có thể là một phiên giảm nhẹ để kết thúc tuần làm việc.

NZDUSD đảo chiều tăng nhẹ, trong bối cảnh USD phục hồi, hiện đang dao động quanh 0.60955.

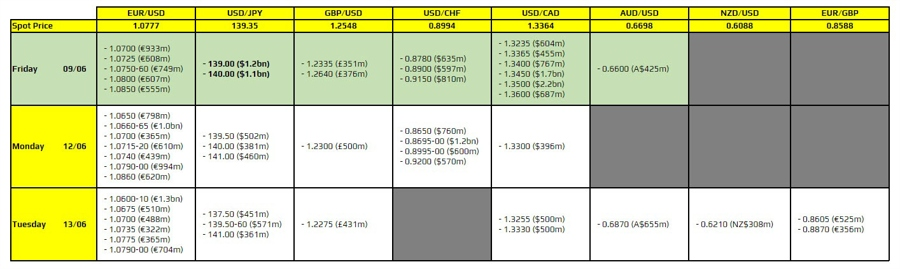

Đáng chú ý hôm nay là cặp tiền USD/JPY ở mức 139.00 và 140.00 tương ứng và đến ngày đáo hạn vẫn nên giữ cho hành động giá nằm trong khoảng giữa mức đó. Giao dịch trầm lắng ở châu Âu, điều này sẽ ảnh hưởng nhiều đến tâm lý giao dịch trước khi chuyển sang giao dịch ở Hoa Kỳ.

Dầu thô WTI giảm nhẹ trong phiên Á, hiện đang giao dịch quanh mức $70.80/thùng.

AUDUSD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh 0.66946.

Vàng giảm nhẹ trong phiên Á, hiện đang dao động quanh mức $1,962.64.

Lợi suất TPCP đồng loạt tăng trên mọi kỳ hạn, hỗ trợ USD phục hồi, hiện DXY đang dao động quanh mức 103.393.

Tuyên bố của Binance:

Tóm tắt dự báo của CBA:

Theo trang The Washington Post:

Thống đốc BoJ Ueda đã có bài phát biểu trước Quốc hội, cho biết họ sẽ cố gắng điều chỉnh chính sách sao cho cân bằng, hiệu quả với mức chi phí phù hợp.

Cuộc họp tiếp theo của BoJ sẽ diễn ra vào ngày 15 - 16 tháng 6. Cuộc họp tháng 7 mà Thống đốc Ueda đề cập phía trên dự kiến sẽ diễn ra vào ngày 27 và 28 tháng 7.

Sắc xanh bao trùm thị trường chứng khoán Hoa Kỳ trong bối cảnh cổ phiếu công nghệ phục hồi và lợi suất TPCP đồng loạt giảm, đặc biệt là lợi suất dài hạn bất chấp dấu hiệu hạ nhiệt nền kinh tế sau báo cáo thất nghiệp lần đầu vượt dự kiến trong tháng 5 tại Hoa Kỳ (+261K so với dự báo 236K). Chỉ số S&P 500 và Nasdaq tiếp tục duy trì ở mức cao trong năm, đặc biệt chỉ số S&P 500 đã xuất hiện dấu hiệu của một thị trường giá lên sau khi tăng khoảng 20% kể từ mức đáy trong tháng 10. Kết phiên:

Trên thị trường FX, USD có một ngày giao dịch tồi tệ khi liên tục suy yếu trên diện rộng từ đầu phiên Á, đặc biệt là sau báo cáo thất nghiệp lần đầu gây thất vọng trong tháng 5 tại Mỹ. USD xóa sạch mức tăng trong tuần trước dấu hiệu hạ nhiệt nền kinh tế, thúc đẩy đặt cược vào việc Fed tăng lãi suất chỉ còn chưa đến 25%. CHF dẫn đầu đà tăng trong nhóm G7, trong khi CAD lại không tận dụng được lợi thế từ việc đồng bạc xanh giảm sâu. Nguyên nhân đến từ việc giá dầu lao dốc trước thông tin Mỹ và Iran gần đạt được thỏa thuận hạt nhân tạm thời. Dù tin tức này đã được phủ nhận ngay sau đó nhưng cũng phần nào đã làm xói mòn tâm lý của các nhà đầu tư.

USD và lợi suất đồng loạt giảm đầu phiên Mỹ đã hỗ trợ vàng lấp mức giảm sâu của ngày giao dịch thứ Tư, dù liên tục đi ngang trong phần lớn ngày giao dịch. Chốt phiên, kim loại quý tăng gần $25.50 lên $1965.66/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt là -3.9bp và -7.7bp xuống 4.519% và 3.722%. Dầu thô chốt phiên giảm $1.24 xuống gần $71.30/thùng, sau khi rơi xuống đáy ngày tại $69/thùng.

CIBC dự đoán AUDUSD sẽ đạt 0.68 vào Q3 và tăng lên 0.69 vào quý 4 năm 2023.

Nhận định của CIBC:

Cựu Tổng thống Mỹ Donald Trump cho biết ông đang bị truy tố trong cuộc điều tra tài liệu mật.

Bao cáo lạm phát tháng 5 tại Trung Quốc sẽ được công bố vào Thứ Sáu, ngày 09 tháng 06 năm 2023, vào lúc:

Nhận định từ CBA:

Cuộc thăm dò ý kiến của Reuters đối với 59 nhà phân tích cho thấy 43 người trong số họ kỳ vọng ECB sẽ tăng lãi suất gấp đôi.

Trưởng bộ phận vĩ mô toàn cầu tại ING, Carsten Brzeski cho biết:

Tất nhiên, lý do cho việc thắt chặt là do lạm phát ở mức cao và dai dẳng tại khu vực châu Âu. Chủ tịch ECB Lagarde đã xác nhận vào hôm thứ Hai rằng:

Nhận định của các nhà phân tích tại BofA về triển vọng của EUR, Fed và ECB:

Nhận định của JP Morgan về cuộc khủng hoảng ngân hàng Mỹ và nó khó có thể gây ảnh hưởng châu Âu do các ngân hàng tại khu vực này:

Phó thông đốc BoC Beaudry đã có bài phát biểu vào Thứ Năm về Báo cáo tiến độ kinh tế - một bài phát biểu thường niên sau cuộc họp chính sách của BoC nhưng không đưa ra Báo cáo chính sách tiền tệ.

Phần Q&A thông qua Reuters:

Phó thống đốc BoC Paul Beaudry đã có một phát biểu vào đêm nay tại British Columbia về chủ đề tiến độ kinh tế gần đây nhất. Các bài phát biểu thường niên diễn ra vào ngày sau các quyết định của BoC, khi các nhà hoạch định chính sách thay đổi lập trường cuối cùng hay định hướng phản ứng của các thị trường.

Thị trường đang định giá 64% cơ hội lãi suất tăng vào tháng Bảy.

Nhà Trắng cho biết nguồn tin báo cáo về việc Iran và Mỹ đang tiến gần đến một thỏa thuận hạt nhân tạm thời và gỡ bỏ các lệnh trừng phạt là sai sự thật. Giá dầu đã ngay lập tức chạm đáy ngày tại $69/thùng nhưng nhanh chóng phục hồi lên gần $71.30/thùng sau khi Nhà Trắng lên tiếng phủ nhận.

Giá niken kỳ hạn ghi nhận trên sàn LME hiện đang ở mức 21,500 USD/tấn, giảm 31% kể từ đầu năm đến nay. Đây cũng là mức thấp gần nhất trong vòng 9 tháng trở lại đây.

Theo Reuters, giá giảm do có nhiều lo ngại về khả năng dư cung niken sắp xảy ra, khi Indonesia tăng cường năng lực sản xuất hơn bao giờ hết để trở thành cường quốc trong ngành công nghiệp xe điện.

Người đứng đầu cơ quan quản lý năng lượng của Đức cho biết hôm thứ Năm rằng cuộc khủng hoảng năng lượng ở nền kinh tế lớn nhất châu Âu vẫn chưa kết thúc, tuy nhiên, các bể chứa khí đốt dự kiến sẽ đầy vào cuối mùa hè.

Nếu châu Âu trải qua một mùa đông lạnh giá, Đức sẽ được hưởng lợi từ các biện pháp phòng ngừa được thực hiện để tiết kiệm năng lượng. Người tiêu dùng nên tiết kiệm năng lượng bằng cách lắp đặt hệ thống cách nhiệt hoặc sưởi ấm hiệu quả hơn.