- Doanh số bán lẻ tháng 4 của Hoa Kỳ: +0.4%

- Dự kiến: +0.8%

- Trước đó: -0.6%

Chi tiết:

- Nhóm kiểm soát +0.7%, tăng so với +0.3% dự kiến

- Nhóm loại trừ ô tô +0.4%

- Trạm xăng -0,3%

- Cửa hàng điện tử và thiết bị -0.5%

- Cửa hàng nội thất -0.7%

- Nhà hàng -0.2%

Thứ Hai, 09/06/2026. Thị trường tài chính toàn cầu bước vào tuần mới trong bầu không khí thận trọng. Căng thẳng địa chính trị leo thang ở Trung Đông, lợi suất Mỹ tăng vọt sau NFP thứ Sáu, và ba sự kiện chính sách tiền tệ lớn đang chờ phía trước — tất cả tạo nên một tuần nhiều biến động.

🌍 Tuần trước: Áp lực từ nhiều phía

Tuần 2–6/6 kết thúc với sắc đỏ trên diện rộng. Báo cáo NFP tháng 5 công bố thứ Sáu là cú giáng mạnh vào thị trường: Mỹ tạo ra 172,000 việc làm — vượt kỳ vọng, tỷ lệ thất nghiệp giữ ở 4.3%. Lợi suất trái phiếu kho bạc Mỹ tăng vọt, USD mạnh lên, và thị trường lập tức định giá lại kỳ vọng lãi suất — xác suất 44% Fed tăng lãi suất tháng 9/2026, hike tháng 12 đã được định giá đầy đủ.

Chứng khoán Hàn Quốc tiếp tục bị tổn thất nặng nhất trong tuần: KOSPI mất 6%, won Hàn chạm mức thấp nhất 17 năm so với USD. Bitcoin rơi xuống dưới $60,000 — mức thấp nhất kể từ tháng 10/2024, với khoảng $52 tỷ bị xóa khỏi vốn hóa thị trường crypto. Cuối tuần: Iran bắn tên lửa vào Israel sau đòn không kích Beirut, đàm phán Mỹ–Iran bế tắc — S&P futures tiếp tục chịu áp lực sáng nay trước khi hồi phục.

📊 Biến động tài sản chính (đóng cửa thứ Sáu 05/06)

Chứng khoán Mỹ: Phiên thứ Sáu là một trong những phiên giảm mạnh nhất từ đầu năm khi lợi suất tăng vọt và cổ phiếu công nghệ/AI dẫn đầu đà bán tháo:

— S&P 500: 7,383.74 — giảm 200.57 điểm (-2.6%)

— Nasdaq: 25,709.43 — giảm 1,121.53 điểm (-4.2%)

— Dow Jones: 50,866.78 — giảm 695.15 điểm (-1.3%)

— Russell 2000: 2,833.50 — giảm 101.83 điểm (-3.5%)

DXY (Chỉ số USD): Mạnh lên sau NFP, được hỗ trợ bởi kỳ vọng Fed cứng rắn hơn. AUD và NZD là hai đồng tiền G10 yếu nhất trong tuần.

Vàng (XAU/USD): $4,323.70 — lao dốc 3.39% trong phiên thứ Sáu, phá vỡ đường trung bình động 200 ngày. NFP mạnh đẩy lợi suất thực tế tăng và USD mạnh lên, xóa toàn bộ phần bù địa chính trị. Phân tích kỹ thuật: vùng kháng cự tiếp theo tại $4,350–$4,370; nếu tiếp tục giảm, mục tiêu tiếp theo ở $4,200. Wall Street đang ngập tràn phe gấu sau nhịp phá vỡ này.

Bạc (XAG/USD): $67.895 — giảm 8.12% trong phiên thứ Sáu, mức giảm còn mạnh hơn vàng. Vùng hỗ trợ quan trọng cần giữ ở $65–$66.

Dầu thô: WTI $90.54/thùng | Brent $93.09/thùng. Dầu giảm trong phiên thứ Sáu khi thị trường định giá một phần khả năng ngoại giao Mỹ–Iran. OPEC+ quyết định tăng sản lượng 188,000 thùng/ngày — thị trường đánh giá chưa phải thay đổi chiến lược thực chất.

Lợi suất trái phiếu Mỹ: 2Y 4.15% | 10Y 4.532% (đạt đỉnh phiên 4.552%). Xu hướng tăng rõ rệt, thị trường lãi suất đang re-pricing kịch bản Fed tăng lãi suất.

⚔️ Cuối tuần: Căng thẳng Trung Đông leo thang

Iran bắn tên lửa vào Israel sau đòn không kích Beirut. Đàm phán Mỹ–Iran bế tắc dù Trump tuyên bố "Iran đang tiến gần đến thỏa thuận". Netanyahu đồng ý "tạm chờ" trước khi phản đòn. Sáng nay tại châu Á, Nikkei giảm 3.5%, nối tiếp phiên rout của Mỹ thứ Sáu; S&P futures hồi phục nhẹ. Japan Q1 GDP lần 2: +1.8% q/q (vượt kỳ vọng 1.3%).

📅 Tâm điểm tuần 9–13/06/2026

Thứ Tư 11/6: US CPI tháng 5 — sau NFP mạnh, CPI sẽ xác nhận hoặc bác bỏ kịch bản Fed tăng lãi suất. Cùng ngày: BoC họp chính sách, Apple WWDC khai mạc.

Thứ Năm 12/6: ECB họp chính sách — tín hiệu về lộ trình lãi suất Eurozone.

Thứ Sáu 13/6: GDP Anh — đánh giá sức bền kinh tế và kỳ vọng BoE.

Chúc một tuần giao dịch hiệu quả.

Chi tiết:

Phó Chủ tịch Ủy ban châu Âu (EC) Maros Sefcovic cho biết các nhà cung cấp khí đốt đã đề nghị cung cấp hơn 13.4 tỷ mét khối khí đốt trong kế hoạch mua khí đốt chung của EU.

Khối lượng yêu cầu sẽ nhiều hơn 11.6 bcm khí đốt mà các công ty của EU đã yêu cầu trong đợt mua khí đốt chung đầu tiên của khối.

Kế hoạch của EU cho đến nay chủ yếu tập trung vào khí đốt qua đường ống, chiếm 80% khối lượng phù hợp. 20% còn lại là khí tự nhiên hóa lỏng (LNG).

Cập nhật thị trường:

Thị trường FX:

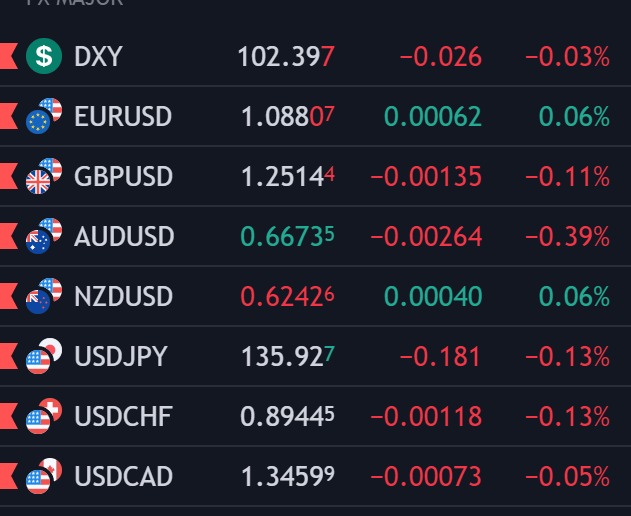

Lợi suất TPCP Hoa Kỳ đang suy yếu trên khắp các kỳ hạn, bên cạnh đó đồng bạc xanh cũng giảm giá so với ngày hôm qua, hiện ở mức 102.300

Kazakhstan và Nga đã thiết lập lộ trình cho một đường ống dẫn khí đốt trong tương lai để hỗ trợ vận chuyển giữa hai nước và tới Trung Quốc.

Đường ống này sẽ giúp Nga tăng doanh số bán năng lượng và hàng hóa ở châu Á đồng thời giúp Kazakhstan đảm bảo nguồn cung cho các khu vực miền trung, miền bắc và miền đông.

Hiện tại, Nga đang cung cấp cho Trung Quốc thông qua một tuyến đường duy nhất - đường ống Power of Siberia, dự kiến sẽ đạt công suất tối đa hàng năm là 38 bcm vào năm 2025.

GBPUSD đang đi ngang sau khi hồi phục vào phiên sáng của châu Âu, dữ liệu việc làm của Vương Quốc Anh không đem lại sự sụt giảm dài hạn cho đồng bảng.

Chính phủ Nhật Bản hôm thứ Ba đã thông qua yêu cầu tăng giá điện hộ gia đình của 7 công ty điện lực lớn.

Vào thứ Ba, một nhóm các bộ trưởng đã họp để thảo luận về các vấn đề giá cả và thông qua việc tăng giá, sẽ có hiệu lực sớm nhất vào ngày 1/6 và được phản ánh trong dự luật tháng Bảy.

Các công ty năng lượng ban đầu xin tăng giá 28 - 48%, nhưng Bộ công nghiệp đã tính toán lại giảm mức tăng xuống 14 - 42%.

Bộ Năng lượng Mỹ cho biết hôm thứ Hai rằng họ sẽ mua 3 triệu thùng dầu cho Kho Dự trữ Dầu mỏ Chiến lược (SPR) giao hàng vào tháng 8 và các yêu cầu đó phải được gửi trước ngày 31/5.

Chính quyền cho biết họ sẽ bắt đầu mua lại dầu vào kho dự trữ khi giá bằng hoặc thấp hơn 67 - 72 USD/thùng, thấp hơn nhiều so với mức đã được bán. Bộ trưởng Năng lượng Hoa Kỳ Jennifer Granholm vào tháng trước đã cho biết rằng việc mua lại sẽ diễn ra vào gần cuối năm nay.

Bộ Năng lượng Mỹ hôm thứ Hai cho biết họ có kế hoạch mua 3 triệu thùng dầu thô cho Kho Dự trữ Dầu mỏ Chiến lược (SPR).

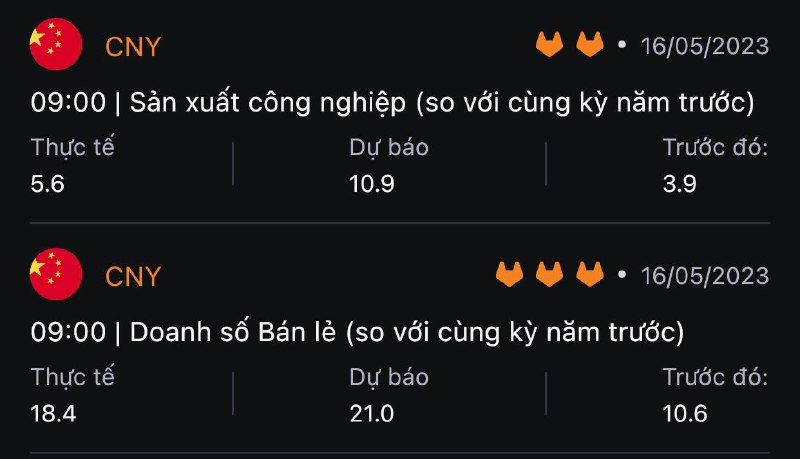

Giá dầu chịu áp lực vào cuối phiên khi dữ liệu Trung Quốc - tăng trưởng sản lượng công nghiệp và doanh số bán lẻ tháng 4 thấp hơn dự kiến - cho thấy nền kinh tế số 2 thế giới đã mất đà vào đầu quý II. Tuy nhiên, sản lượng lọc dầu tháng 4 của Trung Quốc tăng 18.9% so với cùng kỳ năm trước, lên mức cao thứ hai được ghi nhận.

Mọi con mắt hiện đang đổ dồn vào dữ liệu doanh số bán lẻ Mỹ. Các bài phát biểu từ chủ tịch ECB Largade hay các quan chức Fed cũng được chú ý.

Trong bối cảnh các quan chức ECB đang thảo luận về việc chu kỳ thắt chặt chính sách sẽ còn kéo dài bao lâu nữa, các nhà kinh tế tại Société Générale không kỳ vọng cặp EUR/USD sẽ đạt đỉnh mới:

Cặp tiền chạm mức 1.0900 sau tin GDP Eurozone quý 1 sơ bộ và dữ liệu từ ZEW trước khi quay lại giằng co quanh 1.0985 ở thời điểm hiện tại:

Chỉ số tâm lý kinh tế ZEW của Đức giảm mạnh trong tháng 5, giảm xuống -10.7 từ 4.1 vào tháng 4, thấp hơn kỳ vọng của thị trường là -5.5.

Trong cùng thời gian, Chỉ số tâm lý kinh tế ZEW của Eurozone giảm xuống -9.4 từ 6.4, so với ước tính là 8.2.

ZEW cho biết:

ZEW lưu ý rằng rủi ro suy thoái kinh tế vẫn là một mối lo ngại và việc ECB tăng lãi suất đang gây ra một số lo lắng về triển vọng nói chung như các điều kiện tài chính thắt chặt hơn.

Không có thay đổi nào đối với các ước tính ban đầu vì nền kinh tế khu vực đồng euro được dự đoán sẽ tăng trưởng nhẹ trong Q1.

EURUSD tăng 0.16% trong ngày, hiện ở 1.0892 khi lợi suất của Hoa Kỳ và Đức đã giảm mạnh trong bối cảnh kỳ vọng về việc tạm dừng quá trình bình thường hóa của Fed và tăng lãi suất của ECB vào tháng 6 có xu hướng tăng.

Thị trường chờ đợi chỉ số về các điều kiện kinh tế và dữ liệu tâm lý kinh tế của ZEW, GDP quý 1 của EU vào chiều nay. Tiếp sau đó là dữ liệu doanh số bán lẻ Mỹ. Các bài phát biểu từ chủ tịch ECB Lagarde và các quan chức Fed cũng được chú ý.

IEA cho biết:

Triển vọng cơ bản ở trên là một lý do để duy trì đà tăng giá dầu trong những tháng tới. Tuy nhiên, các chỉ số kỹ thuật vẫn là một yếu tố cần chú ý: Việc phe mua có thể giữ giá trên đường trung bình động 200 tuần ở dưới 70 đô la sẽ ngăn chặn đà giảm của dầu WTI.

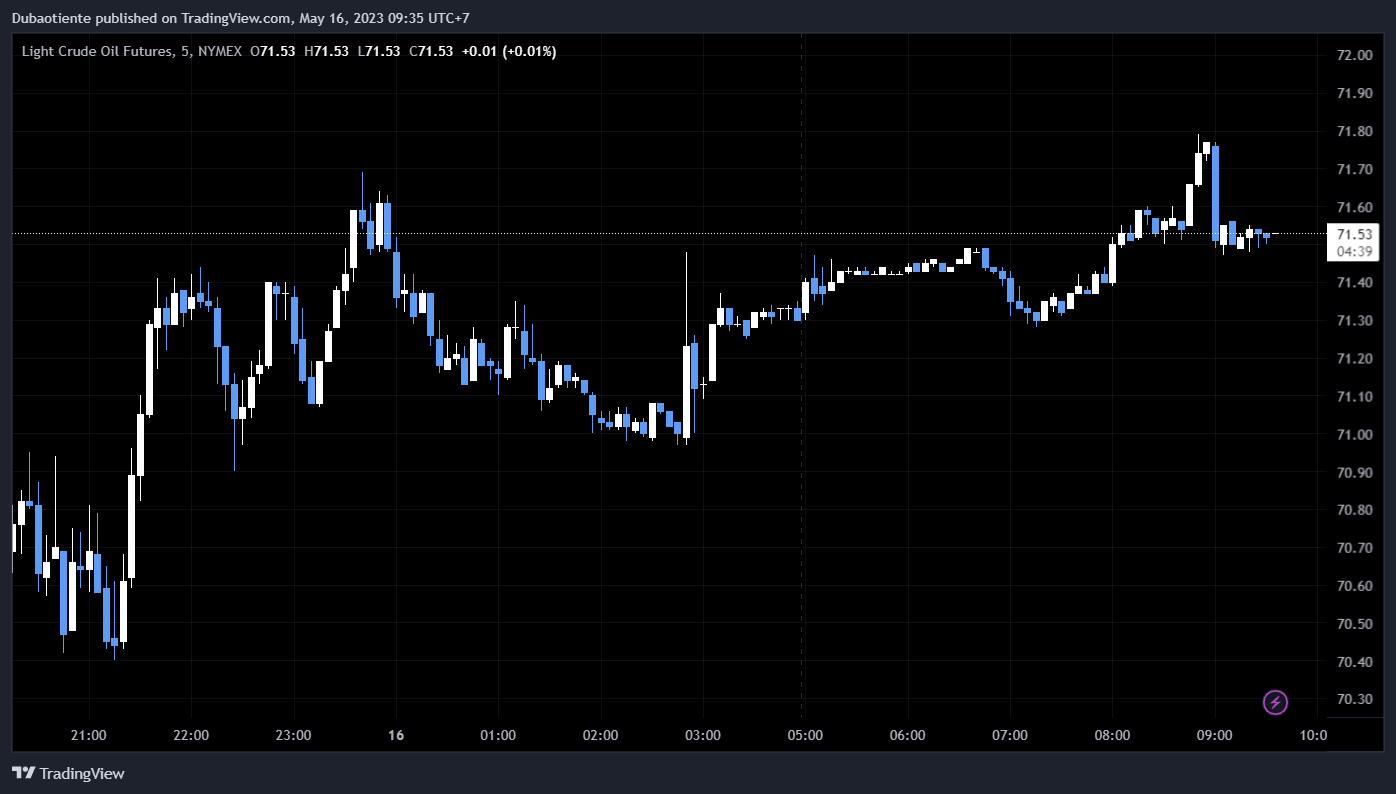

Dầu WTI hiện tăng 0.38% trong ngày lên $71.489/ thùng

Hợp đồng tương lai của Mỹ cũng không khá hơn là bao, với HĐTL S&P 500 và HĐTL Dow Jones đều giảm 0.3% trong khi HĐTL Nasdaq giảm 0.2% trong ngày. Mọi con mắt đổ dồn vào dữ liệu doanh số bán lẻ Mỹ được công bố tối nay.

Ủy ban châu Âu dự báo rằngThụy Điển có thể sẽ trải qua đợt suy giảm kinh tế tồi tệ nhất trong Liên minh châu Âu vào năm nay do thị trường nhà ở đang chững lại và lãi suất tăng làm giảm đầu tư và chi tiêu của người tiêu dùng.

Ủy ban hiện kỳ vọng sản lượng kinh tế của Thụy Điển sẽ giảm 0.5% trong năm nay và mặc dù đó là một sự cải thiện nhỏ so với mức giảm 0.6% mà họ dự đoán trong báo cáo trước đó, nhưng nó vẫn ảm đạm hơn so với triển vọng của tất cả 26 quốc gia thành viên khác trong Ủy ban Liên minh châu Âu.

XAUUSD giảm mạnh trong phiên Á, hiện ở gần mức $2,005

AUD/USD giảm xuống 0.6667 trong ngày.

GBP/USD giảm sau dữ liệu bảng lương và hiện ở mức 1.2493.

EUR/USD

- 1.0710 (€517 triệu)

- 1.0815-20 (€555 triệu)

- 1.0895-00 (€675 triệu)

- 1.0950-65 (925 triệu euro)

- 1.0995-00 (€813 triệu)

AUD/USD

- 0.6700-10 (1.3 tỷ đô la Úc)

Có một hợp đồng AUD/USD lớn đáo hạn ở mức 0.6700-10, gần đường trung bình động 100 giờ và là mức cao từ giao dịch qua đêm và đầu ngày hôm nay, vì vậy nó có thể giúp hạn chế bất kỳ động thái tăng giá nào trong phiên tới.

Các đồng tiền chính đang không có nhiều biến động và DXY chỉ giao dịch trong phạm vi nhỏ quanh 102.4.

Mọi sự chú ý sẽ đổ dồn vào dữ liệu doanh số bán lẻ của Hoa Kỳ vào cuối ngày hôm nay, khi thị trường đang tiếp tục chuyển từ dữ liệu này sang dữ liệu khác trong việc đánh giá triển vọng của Fed.

Một ngày khá ảm đạm cho đến nay khi các đồng tiền chính ít biến động trong khi hợp đồng tương lai Hoa Kỳ giảm sau khi tăng nhẹ vào ngày hôm qua. Các cổ phiếu công nghệ tiếp tục vượt trội với Nasdaq đóng cửa tăng 0.66%, mức đóng cửa cao nhất kể từ tháng 8 năm ngoái.

Lịch kinh tế châu Âu hôm nay:

Sau khi tăng vào cuối tuần trước, đồng đô la đã giảm nhẹ ngày hôm qua.

Thị trường chứng khoán tích cực hơn với việc Phố Wall đóng cửa tăng nhẹ nhưng hợp đồng tương lai Hoa Kỳ hiện đang giảm đầu ngày mới.

Các đồng tiền chính đang không mấy biến động, chỉ giao dịch trong phạm vi hẹp.

Cũng trong ngày hôm nay, các bộ trưởng tài chính nhóm Euro sẽ họp tại Brussels. Phó chủ tịch ECB Luis de Guindos cũng tham dự.

Cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ diễn ra vào ngày 13 và 14 tháng sáu.

Glenn Stevens là Thống đốc Ngân hàng Dự trữ Úc trong một thập kỷ từ năm 2006 đến năm 2016. Ong đã phát biểu tại hội nghị thường niên của ngành khí đốt:

Stevens tin rằng Thống đốc Ngân hàng Dự trữ Úc hiện tại Lowe có thể giảm lạm phát mà không gây ra suy thoái kinh tế: