- Sản lượng xây dựng tháng 3 của Eurozone: -2.4% m/m

- Trước đó: +2.3% m/m, điều chỉnh thành +1.7%

- Xây dựng công trình giảm 2.4% và xây dựng dân dụng giảm 2.3% trong tháng.

11/06/2026. Tâm lý risk-off bao trùm phiên thứ Tư khi căng thẳng Mỹ-Iran leo thang mạnh: chứng khoán Mỹ trượt về đáy phiên, dầu thô bật tăng trong khi vàng và bạc đồng loạt bị bán tháo xuống dưới các ngưỡng kỹ thuật quan trọng.

Phiên thứ Tư: Rủi ro địa chính trị chi phối thị trường

Chứng khoán Mỹ đảo chiều giảm sau khi mở cửa trong sắc xanh, lao dốc kể từ lúc Tổng thống Trump tuyên bố sẽ tấn công Iran "rất mạnh". Bộ trưởng Quốc phòng Israel Katz nói cuộc chiến với Iran "còn lâu mới kết thúc", trong khi CENTCOM xác nhận đã hoàn tất ba đợt không kích nhắm vào hệ thống phòng thủ quanh eo biển Hormuz. Chỉ số S&P 500 có lúc giảm tới 1.3% trước khi thu hẹp về khoảng 1.0% về cuối phiên.

Áp lực bán lan sang nhóm công nghệ khi giới đầu tư được cho là chốt lời một số cổ phiếu để huy động vốn cho thương vụ IPO của SpaceX. Cổ phiếu Tesla giảm 3.0%, xuống mức thấp nhất kể từ ngày 1/5. Bộ trưởng Tài chính Bessent cho biết Mỹ đã phá vỡ các mạng lưới hậu thuẫn cho Iran, củng cố thêm lập trường cứng rắn của Washington.

Trên thị trường trái phiếu, Mỹ đấu giá thành công 39 tỷ USD trái phiếu chính phủ kỳ hạn 10 năm với lợi suất trúng thầu 4.538%, kết quả được đánh giá ở mức khá tốt nhờ nhu cầu vững từ nhà đầu tư quốc tế. Ngân hàng Trung ương Canada (BoC) giữ nguyên lãi suất; Thống đốc Macklem nhấn mạnh "không có nhiều thay đổi" so với quyết định trước và không có bất ngờ lớn nào.

Biến động tài sản chính

Tâm điểm phiên hôm nay

Số liệu CPI tháng của Mỹ là tâm điểm lớn nhất trong ngày. Thị trường lo ngại cú sốc giá dầu từ căng thẳng Trung Đông có thể đẩy lạm phát lên cao, khiến một số nhà giao dịch bắt đầu đặt cược vào khả năng Fed nâng lãi suất — kịch bản trái ngược với kỳ vọng nới lỏng trước đó. Bên cạnh đó, thương vụ IPO của SpaceX, dự kiến là thương vụ lớn nhất từ trước đến nay, sẽ thu hút sự chú ý của giới đầu tư, cùng với diễn biến tiếp theo của xung đột Mỹ-Iran quanh eo biển Hormuz.

Chúc các bạn một ngày giao dịch hiệu quả.

XAUUSD đang đi ngang trong bối cảnh căng thẳng chính trị gia tăng sau hội nghị G7 và không có các dữ liệu kinh tế quan trọng nào được công bố. Bên cạnh đó đồng đô la hiện đang ở trên mức 103.10

USDCHF giảm xuống mức thấp nhất ngày, hiện ở mức 0.896

Global Times, cơ quan ngôn luận của Trung Quốc do nhà nước hậu thuẫn, đã gọi G7 là một “hội nghị chống Trung Quốc” vào hôm nay:

Bộ Ngoại giao Bắc Kinh cho biết họ kiên quyết phản đối tuyên bố của G7 và vào cuối Chủ nhật họ đã triệu tập đại sứ Nhật Bản tại Trung Quốc như một phần phản đối nước chủ nhà tổ chức hội nghị thượng đỉnh. Ông nhận định rằng các hành động của Nhật Bản đang gây bất lợi cho chủ quyền, an ninh và lợi ích phát triển của Trung Quốc, đồng thời Trung Quốc "rất không hài lòng và kiên quyết phản đối" các hành động này. "Nhật Bản nên điều chỉnh cách hiểu về Trung Quốc, nắm bắt quyền tự chủ chiến lược, tuân thủ các nguyên tắc của bốn văn kiện chính trị giữa Trung Quốc và Nhật Bản, và thực sự thúc đẩy sự phát triển ổn định của quan hệ song phương với thái độ xây dựng", ông Tôn nói.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/MRN65EHB75KFHHIU5QYNY7EFOQ.jpg)

AUDUSD giảm xuống mức thấp nhất trong ngày, hiện ở mức 0.663

Theo cuộc khảo sát mới nhất do Hiệp hội Kinh tế Kinh doanh Quốc gia (NABE) công bố, các nhà kinh tế kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất vào quý 1/2024 trong khi nâng dự báo lạm phát và triển vọng về thị trường lao động Mỹ:

Không có gì đáng chú ý ngoài EUR/USD ở mức 1.0825-30 - khu vực đường trung bình động 100 giờ (hiện ở 1.0826) đang hoạt động. Điều này có thể hạn chế đà tăng của cặp tiền trong phiên hôm nay.

Các cuộc đàm phán về trần nợ ở Mỹ vẫn là tâm điểm chú ý trong tuần nay. Tuy nhiên, điều đó sẽ không sớm được giải quyết và mọi thứ sẽ còn nóng hơn nữa khi chúng ta bước sang tuần đầu tiên của tháng Sáu. Bên cạnh đó, những nhận xét của chủ tịch Fed Powell vào thứ 6 tuần trước có lẽ cũng đang góp phần giữ USD trong tầm kiểm soát.

Trong bối cảnh đó, cổ phiếu đang có động lực tích cực hơn với DAX duy trì ở mức đỉnh kỷ lục ở châu Âu trong khi cổ phiếu công nghệ đã chứng kiến sự đột phá có ý nghĩa vào tuần trước. HĐTL Nasdaq đóng cửa ở mức đỉnh kể từ tháng 8 năm ngoái với HĐTL S&P 500 cũng được giao dịch ở mức đỉnh trong năm.

Các dữ liệu kinh tế sẽ được công bố ở châu Âu hôm nay:

15:00: Tổng số tiền gửi của SNB vào tuần kết thúc ngày 19/5

16:00: Sản lượng xây dựng tháng 3 của Eurozone

Sau khi giảm xuống dưới $26,550. Bitcoin hiện quay đầu lên mức $26,701.27.

Vàng hiện đang tăng nhẹ trong phiên, dao động quanh mức $1,978.3.

Dầu thô WTI tiếp tục giảm mạnh trong phiên Á, hiện đang ở mức $70.94/thùng.

Lợi suất TPCP đồng loạt giảm trên mọi kỳ hạn, tạo áp lực lên đồng bạc xanh, hiện DXY đang dao động quanh 103.04.

Một cuộc khảo sát được thực hiện bởi Kế toán BDO đã phát hiện ra rằng gần 50% các doanh nghiệp hạng trung của Anh có kế hoạch trì hoãn đầu tư do thuế doanh nghiệp tăng vào tháng trước. Tỷ lệ toàn phần đã tăng lên 25% trong tháng 4 từ mức 19% trong năm trước.

Phản ứng của USDCNH:

Các nhà phân tích tại Nomura đã trích dẫn những khó khăn của nền kinh tế toàn cầu:

Chứng khoán quay đầu giảm trong bối cảnh Hạ Viện đổ lỗi cho Nhà Trắng về sự đình trệ trong cuộc chiến trần nợ tại Hoa Kỳ khi hai bên không đi đến thỏa thuận chung về việc cần cắt giảm chi tiêu ngân sách trong năm tới. Cùng lúc đó, tín hiệu tạm dừng tăng lãi suất từ phía chủ tịch Fed Powell đã phần nào xoa dịu thị trường khi ông cho rằng các điều kiện tín dụng thắt chặt đã hỗ trợ Fed không cần phải tăng lãi suất lên quá cao. Kết phiên:

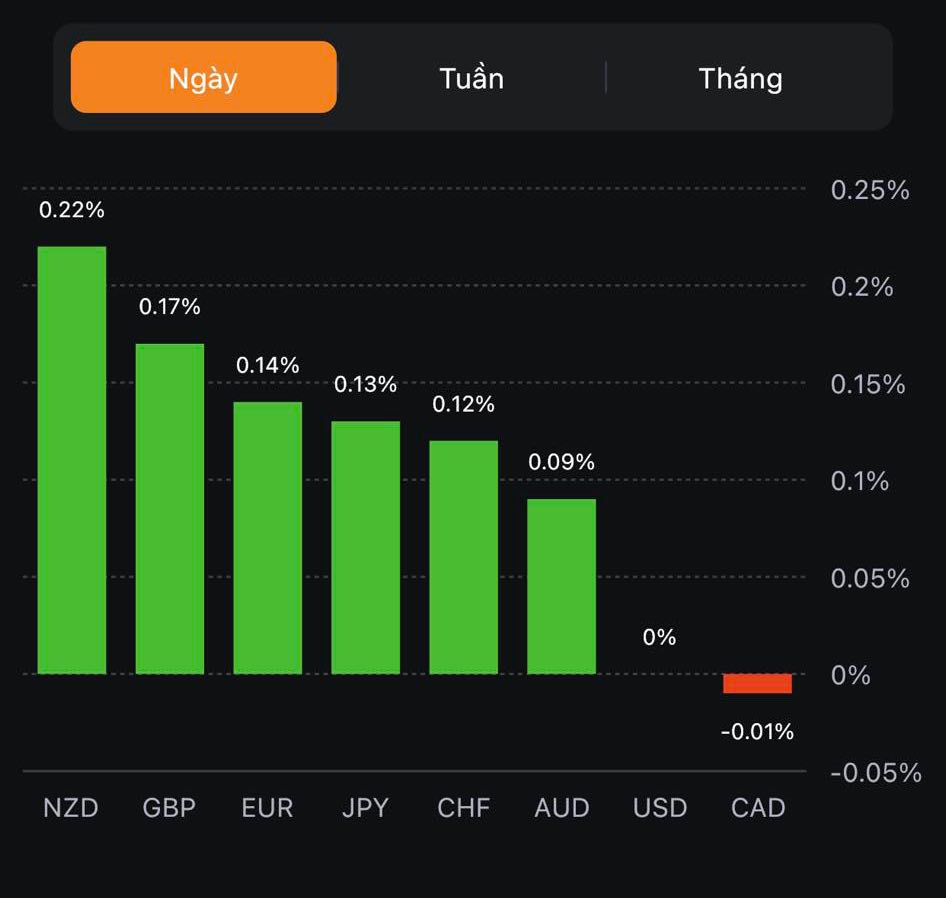

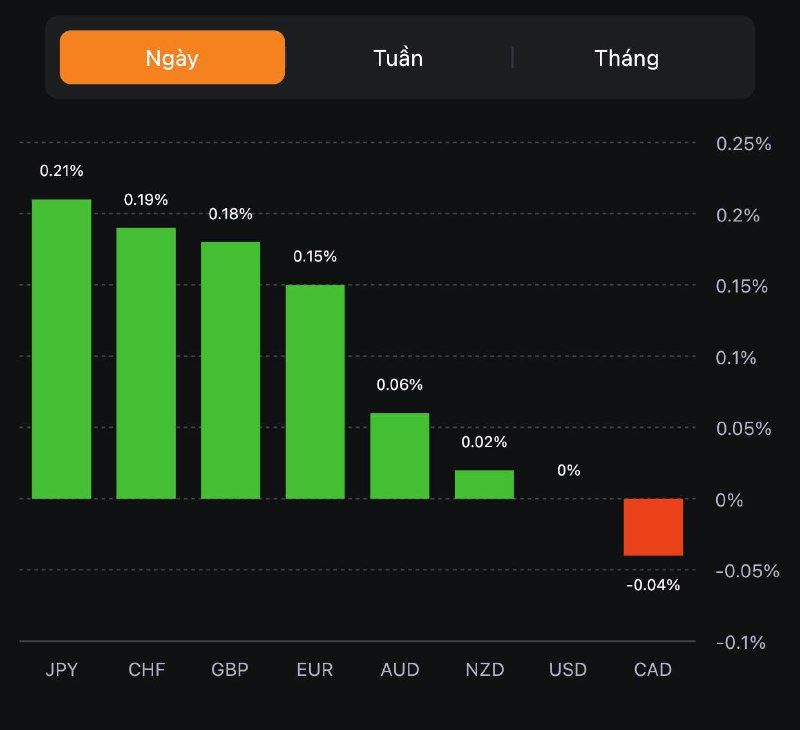

Trên thị trường FX, lập trường ôn hòa từ phía chủ tịch Fed Powell đã gây áp lực khiến USD giảm trên diện rộng. CAD kết phiên gần mức mở cửa trước đó dù được hỗ trợ bởi các đợt tăng giá dầu trong ngày và báo cáo doanh số bán lẻ tháng 3 vượt dự kiến tại Canada (-1.4% so với dự báo -1.3%). JPY hưởng lợi trước sự suy yếu của USD và dữ liệu lạm phát tiêu dùng tăng tốc trong tháng 4 tại Nhật Bản (+3.5% y/y so với dự báo +2.5%). NZD dẫn đầu đà tăng trong nhóm G7, theo sau là CHF.

Vàng +$19.64 lên $1977.30/oz khi USD và lợi suất đồng loạt giảm đầu phiên Mỹ. Lợi suất hồi nhẹ về cuối phiên đã khiến thị trường nợ khởi sắc trở lại. Cụ thể, lợi suất 2 năm và 10 năm đóng cửa lần lượt +1.2bp và +2.8bp lên 4.27% và 3.678%. Dầu thô -$0.25 xuống gần $71.7/thùng và xóa gần như mức tăng mạnh trong ngày.

Nhà báo Nick Timiraos đã có bài viết trên trang Wall Street Journal, tóm tắt những bình luận từ Chủ tịch Fed Minneapolis, Neel Kashkari:

Kashkari đã trích dẫn về độ trễ chính sách sau nhiều đợt tăng lãi suất nhanh chóng từ Fed, cũng như khả năng xảy ra khủng hoảng tín dụng do chi phí tài trợ ngân hàng cao hơn trước sự thất bại của 03 ngân hàng hạng trung kể từ tháng Ba.

Đồng thời, ông cũng thừa nhận rằng lạm phát đang chậm lại:

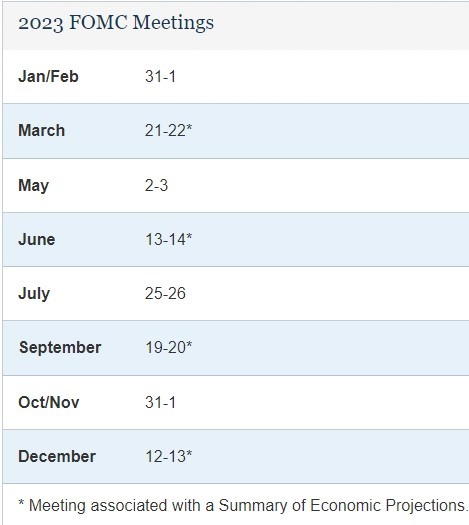

Cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ diễn ra vào ngày 13-14 tháng 6 sắp tới

Sau nhận xét của Chủ tịch Fed Powell tại Hội nghị Nghiên cứu Thomas Laubach vào thứ Sáu tuần trước, Goldman Sachs nhận định:

GS lặp lại những nhận xét của Powell về lập trường chính sách của FOMC là 'thắt chặt' và rủi ro hiện tại 'đã cân bằng hơn'.

Một nguồn tin tức cho biết một nhóm quan chức Nhà Trắng đã đến văn phòng của Chủ tịch Hạ viện McCarthy. Đại diện phía đảng Cộng hòa cũng có mặt

Shadow Board đang chia rẽ về đề xuất của họ với RBNZ tại cuộc họp chính sách vào thứ Tư tới. Tóm tắt từ báo cáo của NZIER:

Cuộc họp chính sách tiếp theo của RBNZ sẽ diễn ra vào hôm thứ Tư vào lúc: