Thống đốc RBA Bullock cho biết:

- Có thể phải tăng lãi suất lần nữa nhưng cần theo dõi số liệu cẩn thận

- Tất cả các ngân hàng trung ương đều đang vật lộn với việc sẽ tăng thêm bao nhiêu

18/06/2026. Thị trường tài chính toàn cầu bước vào phiên giao dịch hôm nay trong tâm lý thận trọng sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát đi thông điệp cứng rắn hơn dự kiến. Đồng USD bứt phá trên diện rộng, lợi suất trái phiếu chính phủ Mỹ kỳ hạn ngắn tăng, trong khi chứng khoán Mỹ và kim loại quý cùng chịu áp lực.

Phiên hôm qua: Fed giữ nguyên lãi suất, Warsh nghiêng hẳn về kiểm soát lạm phát

FOMC giữ nguyên lãi suất chính sách đúng như dự báo, nhưng biểu đồ dot plot và phát biểu của Chủ tịch Fed Warsh đều phát tín hiệu rằng các nhà hoạch định chính sách không vội nới lỏng, thậm chí để ngỏ khả năng tăng lãi suất. Thị trường nhanh chóng đánh giá lập trường của Fed là hawkish hơn kỳ vọng, với phản ứng rõ nét nhất đến từ đồng USD và lợi suất kỳ hạn ngắn.

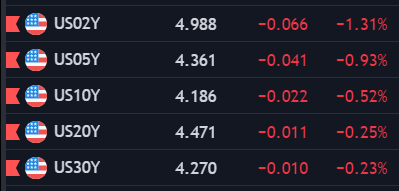

Trên thị trường ngoại hối, lực mua USD lan rộng. EUR, GBP, CHF cùng các đồng tiền hàng hoá đồng loạt suy yếu; USD/JPY leo lên 160.52 — mức cao nhất kể từ năm 2024 — làm gia tăng đồn đoán về rủi ro can thiệp từ phía Nhật Bản. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng hơn 4 bps lên quanh 4.18%, trong khi lợi suất kỳ hạn dài gần như đi ngang khiến đường cong lợi suất phẳng hơn — kiểu định giá kinh điển cho thông điệp Fed sẽ duy trì lập trường thắt chặt lâu hơn.

Chứng khoán Mỹ đóng cửa trong sắc đỏ nhưng không hoảng loạn: Dow giảm mạnh nhất, S&P 500 lùi nhẹ, còn Nasdaq trụ vững tương đối tốt nhờ nhóm cổ phiếu công nghệ. Vàng và bạc nới rộng đà giảm khi USD và lợi suất cùng tăng, trong khi dầu thô gần như không chịu tác động từ thông tin của Fed.

Ở mảng địa chính trị, Iran và Mỹ đã chính thức ký Biên bản ghi nhớ (MoU), loại bỏ rủi ro leo thang xung đột tức thời. Tuy nhiên, người phát ngôn Bộ Ngoại giao Iran Baghaei giữ giọng điệu cứng rắn: loại trừ đàm phán về tên lửa, từ chối đưa uranium đã làm giàu ra khỏi lãnh thổ và tái khẳng định sẽ thu phí đối với tàu thuyền qua eo biển Hormuz. Goldman Sachs cảnh báo giá Brent có thể vượt 130 USD nếu eo biển Hormuz không được khơi thông hoàn toàn, giữ phần bù rủi ro cho dầu ở mức cao.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Thị trường sẽ tiếp tục tiêu hoá thông điệp hawkish của Fed, với trọng tâm đặt vào sức mạnh của đồng USD và diễn biến USD/JPY khi cặp tiền này áp sát các vùng nhạy cảm có thể kích hoạt can thiệp. Tại châu Á sáng nay, GDP quý 1 của New Zealand đã vượt kỳ vọng (tăng 0.8% so với quý trước và 1.5% so với cùng kỳ), hỗ trợ phần nào cho NZD. Nhà đầu tư cũng theo dõi sát phản ứng của vàng trước lợi suất thực cao hơn, cùng các diễn biến mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

Thống đốc RBA Bullock cho biết:

DXY tăng nhẹ trong phiên Âu, hiện đang ở mức 104.062.

Hầu như quan chức RBA Bullock chỉ bình luận về biến đổi khí hậu, không có gì liên quan đến chính sách hiện tại.

Hiện tại, hợp đồng tương lai của Mỹ đang tăng nhẹ và điều đó cũng đang giúp ích cho hợp đồng tương lai S&P 500 tăng 10 điểm, tương đương 0.24% trong ngày. Trong khi đó, lãi suất trái phiếu kho bạc giảm với lãi suất kỳ hạn 10 năm giảm 2.6 điểm cơ bản xuống 4.186%.

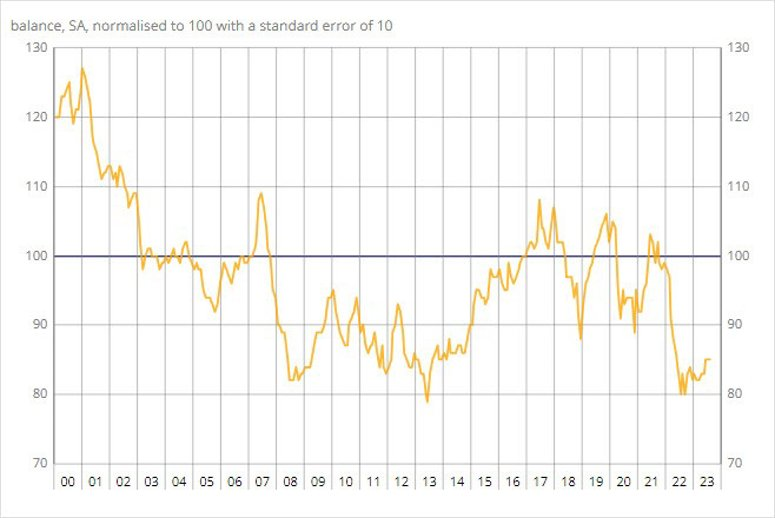

Niềm tin tiêu dùng của Pháp giữ ổn định trong tháng 8 nhưng vẫn ở mức thấp, và thấp hơn mức trung bình dài hạn là 100.

Hợp đồng tương lai chứng khoán châu Âu tăng, hợp đồng tương lai S&P 500 hiện tăng 6 điểm, tương đương 0.14% trong bối cảnh lợi trái phiếu đang giảm nhẹ vào đầu phiên, với lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện giảm 3.3 điểm cơ bản xuống 4.178%.

Sau khi giảm xuống dưới $1,924, vàng hiện trở lại giao dịch quanh $1,925

Niềm tin người tiêu dùng Đức thấp hơn dự kiến, GfK lưu ý rằng “cơ hội để nước này có thể phục hồi bền vững trước cuối năm nay ngày càng giảm đi”. GfK cũng cho rằng tiêu dùng tư nhân khó có khả năng tạo ra bất kỳ đóng góp tích cực nào cho toàn bộ nền kinh tế vào năm 2023.

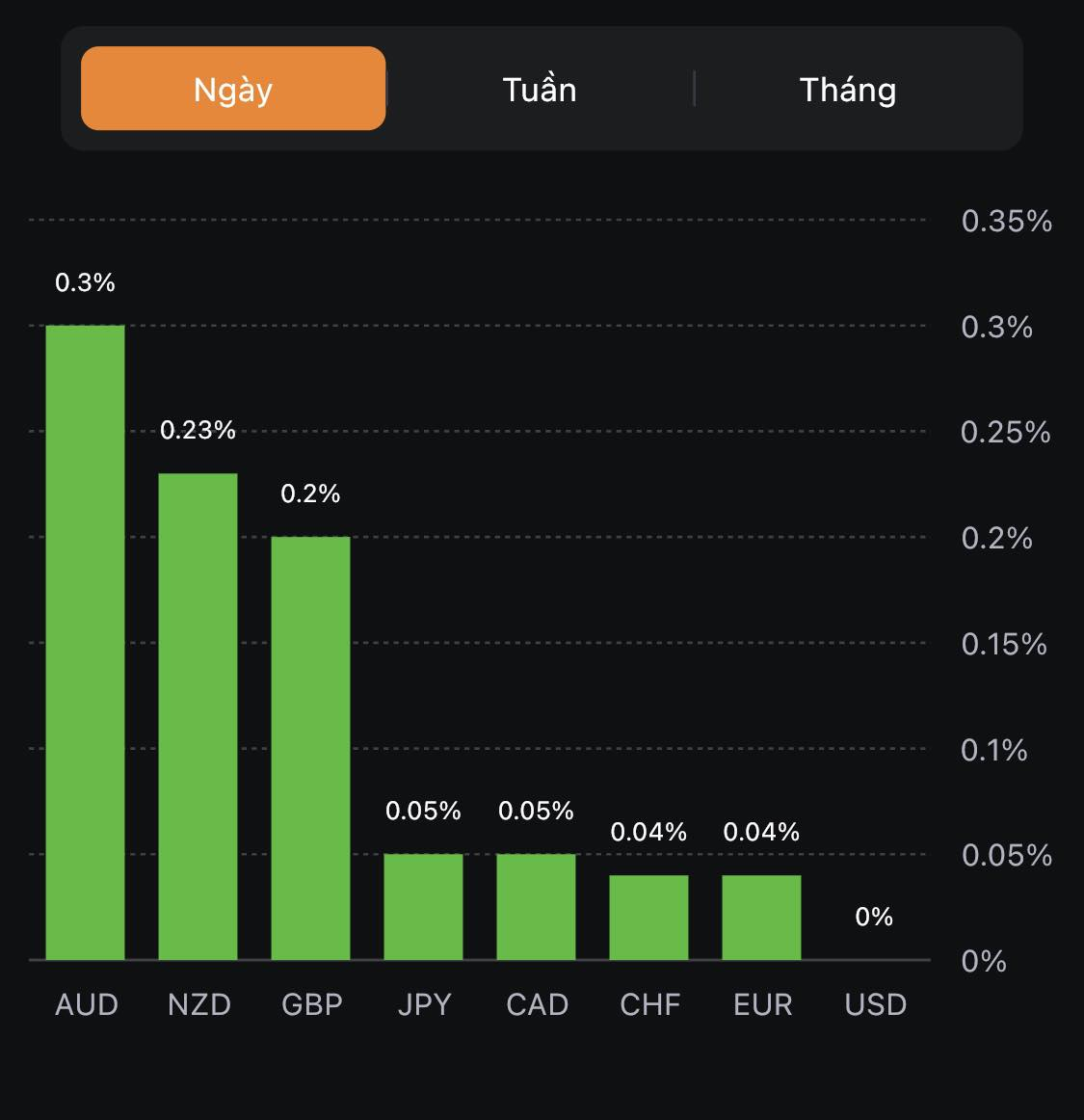

AUD dẫn đầu đà tăng:

Sau khi giảm nhẹ xuống dưới $1,924, vàng hiện quay lại $1,925.35

Bitcoin duy trì quanh 26,080.

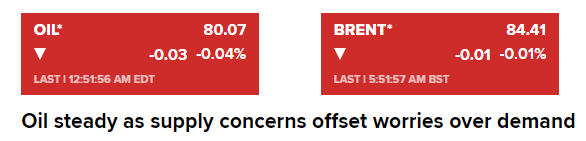

Giá dầu ổn định do lo ngại rằng một cơn bão nhiệt đới ngoài khơi Bờ Vịnh Hoa Kỳ có thể ảnh hưởng đến nguồn cung bù đắp nỗi lo khả năng tăng lãi suất tiếp theo của Mỹ có thể làm giảm nhu cầu:

Giá dầu không có nhiều biến động do lo ngại rằng một cơn bão nhiệt đới ngoài khơi Bờ Vịnh Hoa Kỳ có thể ảnh hưởng đến nguồn cung bù đắp nỗi lo khả năng tăng lãi suất tiếp theo của Mỹ có thể làm giảm nhu cầu:

Các nhà đầu tư đang chờ đợi dữ liệu kinh tế quan trọng của Mỹ vào cuối tuần này để có thể xác định xu hướng lãi suất trong năm nay và năm tới. Trong bài phát biểu tại Jackson Hole cuối tuần trước, Chủ tịch Fed Jerome Powell cho biết Fed có thể cần phải tăng lãi suất hơn nữa để chống lạm phát.

Thị trường hiện định giá 80% khả năng Fed sẽ giữ nguyên lãi suất trong cuộc họp tháng 9. Kịch bản Fed tăng lãi suất vào tháng 11 hiện được định giá ở mức khoảng 56%.

EUR/USD hiện ở 1.0825 trong bối cảnh đồng USD suy yếu nhẹ, các nhà giao dịch chờ đợi dữ liệu cơ hội việc làm JOLTs.

Reuters trích dẫn "các nguồn giấu tên, có hiểu biết trực tiếp về vấn đề":

Bộ trưởng Công nghiệp Nhật Bản cho biết:

Phương tiện truyền thông nhà nước đưa tin rằn:

Các tiền tệ chính giao dịch trong phạm vi hẹp đầu phiên Á khi USD giảm nhẹ trên diện rộng (khoảng 10 pip). Tuy nhiên, các biến động ngoại hối sẽ rõ rệt hơn khi thị trường bước vào phiên Âu do thanh khoản mạnh mẽ.

Gần như không có nhiều dữ liệu quan trọng nào được công bố cho đến nay. Tỷ lệ thất nghiệp tại Nhật Bản tăng nhẹ, vượt dự kiến từ 2.5% lên 2.7%.

Thị trường chứng khoán châu Á tăng điểm sau phiên giao dịch tích cực tại Phố Wall hôm qua.

Ngân hàng Nhân dân Trung Quốc (PBoC) một lần nữa lại thiết lập tỷ giá tham chiếu USD/CNY cao hơn để hỗ trợ nhân dân tệ. Trong khi đó, USD/CNH:

Báo cáo từ Đài truyền hình quốc gia Nhật Bản (NHK):

CryptoQuant - Nhà cung cấp dịch vụ phân tích dữ liệu thị trường và dữ liệu trên bockchain cho các nhà đầu tư crypto, cho biếtL

Theo CNBC:

Chứng khoán Hoa Kỳ có phiên tăng thứ 2 liên tiếp trong bối cảnh nhóm cổ phiếu công nghệ cố gắng lấy lại vị thế và lợi suất đồng loạt giảm, sau những phát biểu khả quan về triển vọng kinh tế của Chủ tịch Fed Powell trong phiên thứ Sáu tuần trước. Theo CME, thị trường hiện đang định giá khoảng 80% khả năng lãi suất sẽ giữ nguyên trong cuộc họp tháng 9. Các nhà đầu tư hiện đang hướng sự tập trung vào báo cáo PCE tháng 8 được công bố vào thứ Năm tuần này. Kết phiên, chỉ số Nasdaq dẫn đầu đà tăng với hơn 100 điểm:

Trên thị trường FX, USD giao dịch trong phạm vi hẹp khi thiếu đi chất xúc tác từ các dữ liệu kinh tế quan trọng trong ngày và lợi suất trái phiếu đồng loạt giảm. Chốt phiên, USD giảm nhẹ trên diện rộng, ngoại trừ với JPY. CAD giảm ít nhất trong số các tiền tệ chính, phần nào được hỗ trợ nhờ giá dầu tăng đầu phiên Mỹ. Trong khi đó, AUD tăng nhiều nhất so với đồng bạc xanh.

Vàng quay đầu giảm trong đêm sau khi tiếp đà phục hồi của phiên thứ Hai lên trên $1926/oz, do lợi suất giảm mạnh vào đầu phiên Mỹ. Chốt phiên, kim loại quý tăng $5.08 lên $1919.60/oz. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt giảm 2.6bp và 3.1bp xuống 5.054% và 4.208%. Dầu thô đóng cửa đi ngang sau khi tăng lên gần $1 đầu phiên mỹ. Chốt phiên, dầu WTI tăng $0.27 lên $80.10/thùng.

Một số tin tức tốt hơn theo báo cáo của ANZ về nhu cầu dầu tại Trung Quốc:

Những lo ngại về nhu cầu của Trung Quốc sẽ là trở ngại chính đối với lĩnh vực dầu mỏ. Tuy nhiên, thật may là nhu cầu của Trung Quốc hiện đang có xu hướng tăng lên

Dữ liệu thị trường lao động Nhật Bản vào tháng 7 năm 2023:

BoJ tiếp tục bày tỏ lập trường tập trung vào lạm phát và đưa ra dự báo lạm phát sẽ giảm trở lại nên cần thiết phải duy trì khuôn khổ chính sách lỏng lẻo hiện tại.

Khảo sát hàng tuần về niềm tin tiêu dùng của ANZ Roy Morgan tại Úc:

Nhận định từ ANZ:

Theo dữ liệu của Hiệp hội Bán lẻ Anh (BRC), lạm phát giá cửa hàng tháng 8 năm 2023 đã giảm xuống mức thấp nhất trong 10 tháng trở lại đây.

Giám đốc điều hành BRC Helen Dickinson cho biết:

Thước đo lạm phát của BRC về giá hàng hóa bán tại cửa hàng được coi là chỉ báo sớm của dữ liệu CPI chính thức. Chỉ số CPI đã giảm từ mức cao nhất vào tháng 10 năm ngoái (trên 11%) xuống còn 6.8% vào tháng 7 năm nay. Tuy nhiên, lạm phát vẫn cao gấp ba lần mục tiêu của BoE khiến các thị trường kỳ vọng BoE sẽ có đợt tăng lãi suất thứ 15 liên tiếp, từ 5.25% lên 5.5% tại cuộc họp chính sách diễn ra vào ngày 21 tháng 9 năm 2023.

Nhận định từ UBS:

Đối với triển vọng của đồng NDT:

Triển vọng đối với EUR/USD:

Triển vọng đối với GBP/USD:

Nhận định chính từ BoA:

Phó Thống đốc NHTW Thụy Điểm (Riksbank), Martin Floden đã có bài phát biểu hôm thứ Hai, cho biết:

Cuộc họp tiếp theo của Riksbank sẽ diễn ra vào ngày 21 tháng 9 sắp tới.

Bài phát biểu của Phó Thống đốc RBA Michele Bullock sẽ diễn ra vào lúc:

Nội dung chính trong bài phát biểu cảu ông Bullock sẽ là điểm chính trong mối liên hệ giữa biến đổi khí hậu và quyết định của các NHTW đã gây ra các tác động khó lường như thế nào đối với nền kinh tế, thông qua các hiện tượng thời tiết khắc nghiệt như lũ lụt, sóng nhiệt, hỏa hoạn.

Ngoài ra, ông Bullock sẽ trở thành là Thống đốc Ngân hàng Dự trữ Úc tiếp theo từ tháng 9.

Một nhận định từ Công ty Quản lý Tài sản Hoa Kỳ (PAM), cho biết:

Ban đầu có một số suy đoán rằng Yvgeny Prigozhin không có mặt ở trên máy bay, nhưng kể từ đó đến nay ông trùm Wagner vẫn chưa hề xuất hiện trở lại trước công chúng.