BofA hạ dự báo tăng trưởng năm 2024 cho khu vực đồng Euro từ 0.8% xuống 0.7%. Bên cạnh đó, BofA cũng đã hạ dự báo tăng trưởng của Trung Quốc từ 5.7% xuống 5.1%.

18/06/2026. Thị trường tài chính toàn cầu bước vào phiên giao dịch hôm nay trong tâm lý thận trọng sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát đi thông điệp cứng rắn hơn dự kiến. Đồng USD bứt phá trên diện rộng, lợi suất trái phiếu chính phủ Mỹ kỳ hạn ngắn tăng, trong khi chứng khoán Mỹ và kim loại quý cùng chịu áp lực.

Phiên hôm qua: Fed giữ nguyên lãi suất, Warsh nghiêng hẳn về kiểm soát lạm phát

FOMC giữ nguyên lãi suất chính sách đúng như dự báo, nhưng biểu đồ dot plot và phát biểu của Chủ tịch Fed Warsh đều phát tín hiệu rằng các nhà hoạch định chính sách không vội nới lỏng, thậm chí để ngỏ khả năng tăng lãi suất. Thị trường nhanh chóng đánh giá lập trường của Fed là hawkish hơn kỳ vọng, với phản ứng rõ nét nhất đến từ đồng USD và lợi suất kỳ hạn ngắn.

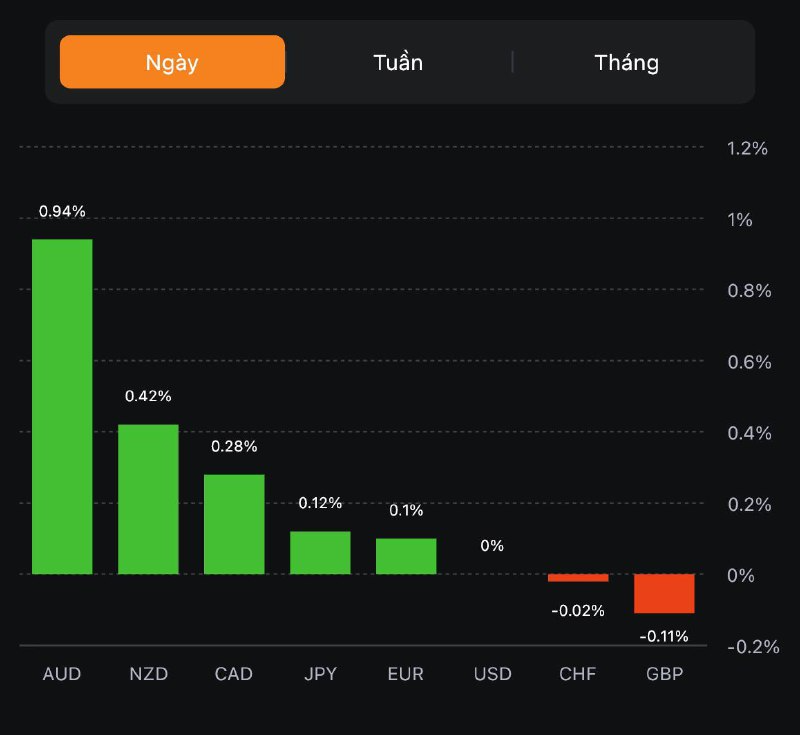

Trên thị trường ngoại hối, lực mua USD lan rộng. EUR, GBP, CHF cùng các đồng tiền hàng hoá đồng loạt suy yếu; USD/JPY leo lên 160.52 — mức cao nhất kể từ năm 2024 — làm gia tăng đồn đoán về rủi ro can thiệp từ phía Nhật Bản. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng hơn 4 bps lên quanh 4.18%, trong khi lợi suất kỳ hạn dài gần như đi ngang khiến đường cong lợi suất phẳng hơn — kiểu định giá kinh điển cho thông điệp Fed sẽ duy trì lập trường thắt chặt lâu hơn.

Chứng khoán Mỹ đóng cửa trong sắc đỏ nhưng không hoảng loạn: Dow giảm mạnh nhất, S&P 500 lùi nhẹ, còn Nasdaq trụ vững tương đối tốt nhờ nhóm cổ phiếu công nghệ. Vàng và bạc nới rộng đà giảm khi USD và lợi suất cùng tăng, trong khi dầu thô gần như không chịu tác động từ thông tin của Fed.

Ở mảng địa chính trị, Iran và Mỹ đã chính thức ký Biên bản ghi nhớ (MoU), loại bỏ rủi ro leo thang xung đột tức thời. Tuy nhiên, người phát ngôn Bộ Ngoại giao Iran Baghaei giữ giọng điệu cứng rắn: loại trừ đàm phán về tên lửa, từ chối đưa uranium đã làm giàu ra khỏi lãnh thổ và tái khẳng định sẽ thu phí đối với tàu thuyền qua eo biển Hormuz. Goldman Sachs cảnh báo giá Brent có thể vượt 130 USD nếu eo biển Hormuz không được khơi thông hoàn toàn, giữ phần bù rủi ro cho dầu ở mức cao.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Thị trường sẽ tiếp tục tiêu hoá thông điệp hawkish của Fed, với trọng tâm đặt vào sức mạnh của đồng USD và diễn biến USD/JPY khi cặp tiền này áp sát các vùng nhạy cảm có thể kích hoạt can thiệp. Tại châu Á sáng nay, GDP quý 1 của New Zealand đã vượt kỳ vọng (tăng 0.8% so với quý trước và 1.5% so với cùng kỳ), hỗ trợ phần nào cho NZD. Nhà đầu tư cũng theo dõi sát phản ứng của vàng trước lợi suất thực cao hơn, cùng các diễn biến mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

BofA hạ dự báo tăng trưởng năm 2024 cho khu vực đồng Euro từ 0.8% xuống 0.7%. Bên cạnh đó, BofA cũng đã hạ dự báo tăng trưởng của Trung Quốc từ 5.7% xuống 5.1%.

Vàng hiện đang giao dịch quanh mức $1,979.6.

Trong bối cảnh USD suy yếu, USDCAD tiếp tục giảm xuống mức 1.31213.

Dầu thô WTI hiện đang giao dịch ở mức $75.33/thùng.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng mạnh trên mọi kỳ hạn. Trong khi đó, USD hiện đang suy yếu nhẹ, DXY dao động quanh 100.184.

Hợp đồng tương lai Nasdaq hiện đang giảm 0.8%, mở rộng đà giảm từ khoảng 0.2% vào đầu phiên

Tuy nhiên, điều đó không thực sự ảnh hưởng quá nhiều đến tâm trạng chung. Điều đó đang được phản ánh bởi tâm trạng tích cực hơn giữa các chỉ số châu Âu và chỉ số Dow tương lai hiện cũng tăng 0.1%.

Giao dịch ở châu Âu khá yên ắng khi xu hướng giảm giá của USD từ tuần trước gần như không tiếp diễn trong tuần này.

USD đang củng cố vị thế của trong tuần và mọi thứ có thể giữ nguyên như vậy cho đến khi Fed họp vào tuần tới.

Chứng khoán Vương quốc Anh ít nhất vẫn đang cảm nhận được sự lạc quan từ việc lạm phát đang hạ nhiệt ở Anh. Nhìn sang HĐTL của Hoa Kỳ, cổ phiếu công nghệ giảm với HĐTL chỉ số Nasdaq hiện -0.8% do các nhà đầu tư đang phản ứng tiêu cực với báo cáo thu nhập quý 2 của Tesla và Netflix. HĐTL chỉ số S&P 500 giảm 0.15% trong khi HĐTL chỉ số Dow Jones đang tăng trở lại (+0.15%).

Thực tế việc cán cân vãng lai tiếp tục thặng dư vẫn là tín hiệu đáng hoan nghênh sau khi chỉ số này thâm hụt vào năm ngoái, trong bối cảnh chiến tranh Nga-Ukraine diễn biến căng thẳng. Trong 12 tháng tính đến tháng 5, cán cân tổng thể vẫn đang thâm hụt 49 tỷ EUR và không đáng kể khi so sánh với mức ghi nhận trong 12 tháng tính đến tháng 5/2022 (thặng dư đến 161 tỷ EUR).

Môi trường kinh doanh của Pháp duy trì ổn định trong tháng 7 ở mức trung bình dài hạn là 100 điểm.

Nguyên nhân chính dẫn đến sự sụt giảm trong số liệu PPI hàng năm là giá năng lượng. Nếu loại bỏ yếu tố này, giá sản xuất vẫn +2.8% so với cùng kỳ năm ngoái. Tuy nhiên, điều tích cực cần chú ý là giá năng lượng đã giảm dần ảnh hưởng đối với dữ liệu, PPI vẫn -0.3% nếu loại bỏ yếu tố này.

Đây là một cú hích lớn đối với dự báo lạm phát và là thời điểm mà các nhà đầu tư cần cảnh giác hơn nữa. Dự đoán này được đưa ra chỉ một tuần trước cuộc họp chính sách tiếp theo của BOJ, mặc dù Thống đốc Ueda đã loại bỏ khả năng đảo chiều chính sách trong ngắn hạn vào đầu tuần này.

Sau khi chạm đến mức cao của ngày là $1987.5/ounce thì vàng bất ngờ giảm về mốc $1981/ounce gần như xóa bỏ hoàn toàn mức tăng của phiên sáng nay. Khác hẳn so với vài giờ trước khi đô la suy yếu diện rộng và vàng tăng giá mãnh liệt, giờ đây chỉ số DXY đã phần nào phục hồi còn mức tăng của vàng thì đã bị xóa bỏ.

Nhìn chung đây là một tuần có nhiều biến động đối với đồng đô la. USD/JPY đã gần kiểm tra mốc 140.00 vào ngày hôm qua trước khi giảm xuống còn 139.0. Trong khi đó, EUR/USD không biến động nhiều trong tuần này khi giá giữ ngay trên mốc 1.1200.

Đồng bảng Anh đẫ giảm mạnh sau báo cáo CPI vào hôm quá. Tiếp theo, chúng ta có AUD đã giảm xuống kể từ thứ Sáu tuần trước nhưng đã vọt tăng mạnh mẽ trong phiên sáng nay.

Tóm lại, xu hướng giảm của đồng đô la từ tuần trước đang chậm lại và đang dần ổn địn hơn

Sắp tới phiên châu Âu, sẽ có một số chỉ số được công bố nhưng không có gì thực sự đủ sức tác động đến thị trường.

Độ chính xác của phản hồi do ChatGPT tạo ra đã trở nên xuống cấp tuy nhiên các nhà nghiên cứu không thể tìm ra nguyên nhân.

Trong một nghiên cứu vào ngày 18/07, các tiến sĩ của đại học Stanford và UC Berkeley đã chỉ ra rằng Model mới nhất của ChatGPT (ChatGPT 4) đã không còn có thể cung cấp những đáp án chính xác như những gì nó đã làm vài tháng trước.

Theo nghiên cứu đó, vào tháng 3 năm nay, ChatGPT-4 có thể xác định số nguyên tố với mức độ chính xác là 97.6%. Ở trong một bài kiểm tra tương tự vào tháng 6 này thì độ chính xác của ChatGPT-4 đã giảm chỉ còn 2.4%.

Khả năng sáng tạo những đoạn code cũng bị ảnh hưởng khi mà vào tháng 3, khi ChatGPT gặp câu hỏi khó, nó sẽ đưa ra lời giải thích cặn kẽ vì sao nó không thể trả lời được câu hỏi nhưng ChatGPT ở hiện tại thì sẽ chỉ xin lỗi người dùng và từ chối trả lời.

Có vẻ như AI vẫn chưa đủ mạnh để thay thế con người!

AUDUSD tăng như một hệ quả khi sức mạnh của đồng Nhân Dân Tệ được cải thiện. AUDUSD đang giữ được đà tăng và hiện giao dịch ở mốc 0.68333 sau khi đã tăng 0.92% kể từ đầu phiên.

BoA cắt giảm dự báo GDP Trung Quốc giống với những gì JP Morgan đã làm vào ngày hôm qua.

Kỳ vọng về một số điều chỉnh hoặc thay đổi chính sách từ Ngân hàng Trung ương Nhật Bản tại cuộc họp ngày 26 và 27 tháng 7 đã giảm xuống sau phát biểu của Thống đốc Ngân hàng Nhật Bản Ueda hôm thứ ba.

Thống đốc Ueda và các quan chức khác tại BOJ nhấn mạnh rằng lạm phát chỉ là tạm thời và không nhất thiết phải rời bỏ chính sách nới lỏng. 6:30 sáng mai, dữ liệu CPI tháng 6 của Nhật Bản sẽ được công bố.

Khi thị trường chú ý đến việc thiết lập LPR ngày hôm nay thì PBOC tuyên bố giữ nguyên LPR kỳ hạn một năm và năm năm ở mức lần lượt là 3.55% và 4.20% như dự đoán và gây bất ngờ bởi hai động thái:

CNH tăng vọt sau hai động thái trên.

AUD tăng sau các thông tin từ Trung Quốc. AUD cũng được hỗ trợ với việc tỷ lệ thất nghiệp Úc duy trì ở mức 3.5% - mức thấp nhất trong 48 năm. Nếu dữ liệu CPI tháng 6 của Úc được công bố vào tuần tới cho thấy lạm phát vẫn còn mạnh thì sức khỏe của thị trường lao động sẽ không cản trở việc Ngân hàng Dự trữ Úc tiếp tục tăng lãi suất.

USD suy yếu trên diện rộng, DXY hiện ở 100.07. Vàng tiếp tục tăng cao, hiện tăng 0.51% trong ngày lên $1,987.21

Thị trường chứng khoán châu Á biến động trái chiều khi các nhà đầu tư xem xét các dữ liệu kinh tế trong khu vực:

HĐTL Nikkei 225 -1.1%

HĐTL Shanghai Composite -0.1%

HĐTL Hang Seng +0.4%

HĐTL KOSPI 0.0%

HĐTL S&P/ASX 200 +0.2%

USD suy yếu trên diện rộng, AUD dẫn đầu đà tăng

Vàng tăng cao. XAUUSD tăng 0.47% trong ngày, hiện ở $1,986.46

Dầu WTI tăng 0.08% lên $75.41/ thùng trong khi dầu Brent tăng 0.09%, hiện ở $79.52/ thùng

BTC giảm nhẹ xuống dưới 30,000 USD.

Thị trường chứng khoán châu Á biến động trái chiều khi các nhà đầu tư xem xét các dữ liệu kinh tế trong khu vực.

PBoC tuyên bố giữ nguyên LPR kỳ hạn một năm và năm năm ở mức lần lượt là 3.55% và 4.20%.

Kết quả cuộc khảo sát của Reuters về quyết định chính sách của ECB:

Khi thị trường chú ý đến việc thiết lập LPR ngày hôm nay thì PBOC đã gây bất ngờ với hai động thái khác:

CNH tăng vọt sau hai động thái trên:

Báo cáo thị trường lao động Úc tháng 6:

AUD/USD tăng 0.83% trong ngày, hiện ở 0.6829 khi báo cáo việc làm tháng 6 của Úc tốt với việc tỷ lệ thất nghiệp duy trì ở mức 3.5% - mức thấp nhất trong 48 năm.