- Dự trữ dầu hàng tuần: +7919K

- Dự kiến: -510K

- Trước đó: -451K

- Xăng: +2108K so với +318K dự kiến

- Sản phẩm chưng cất: +2123K so với +1208K dự kiến

- Hiệu suất sử dụng nhà máy lọc dầu: -2.1% so với +0.1% dự kiến

18/06/2026. Thị trường tài chính toàn cầu bước vào phiên giao dịch hôm nay trong tâm lý thận trọng sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát đi thông điệp cứng rắn hơn dự kiến. Đồng USD bứt phá trên diện rộng, lợi suất trái phiếu chính phủ Mỹ kỳ hạn ngắn tăng, trong khi chứng khoán Mỹ và kim loại quý cùng chịu áp lực.

Phiên hôm qua: Fed giữ nguyên lãi suất, Warsh nghiêng hẳn về kiểm soát lạm phát

FOMC giữ nguyên lãi suất chính sách đúng như dự báo, nhưng biểu đồ dot plot và phát biểu của Chủ tịch Fed Warsh đều phát tín hiệu rằng các nhà hoạch định chính sách không vội nới lỏng, thậm chí để ngỏ khả năng tăng lãi suất. Thị trường nhanh chóng đánh giá lập trường của Fed là hawkish hơn kỳ vọng, với phản ứng rõ nét nhất đến từ đồng USD và lợi suất kỳ hạn ngắn.

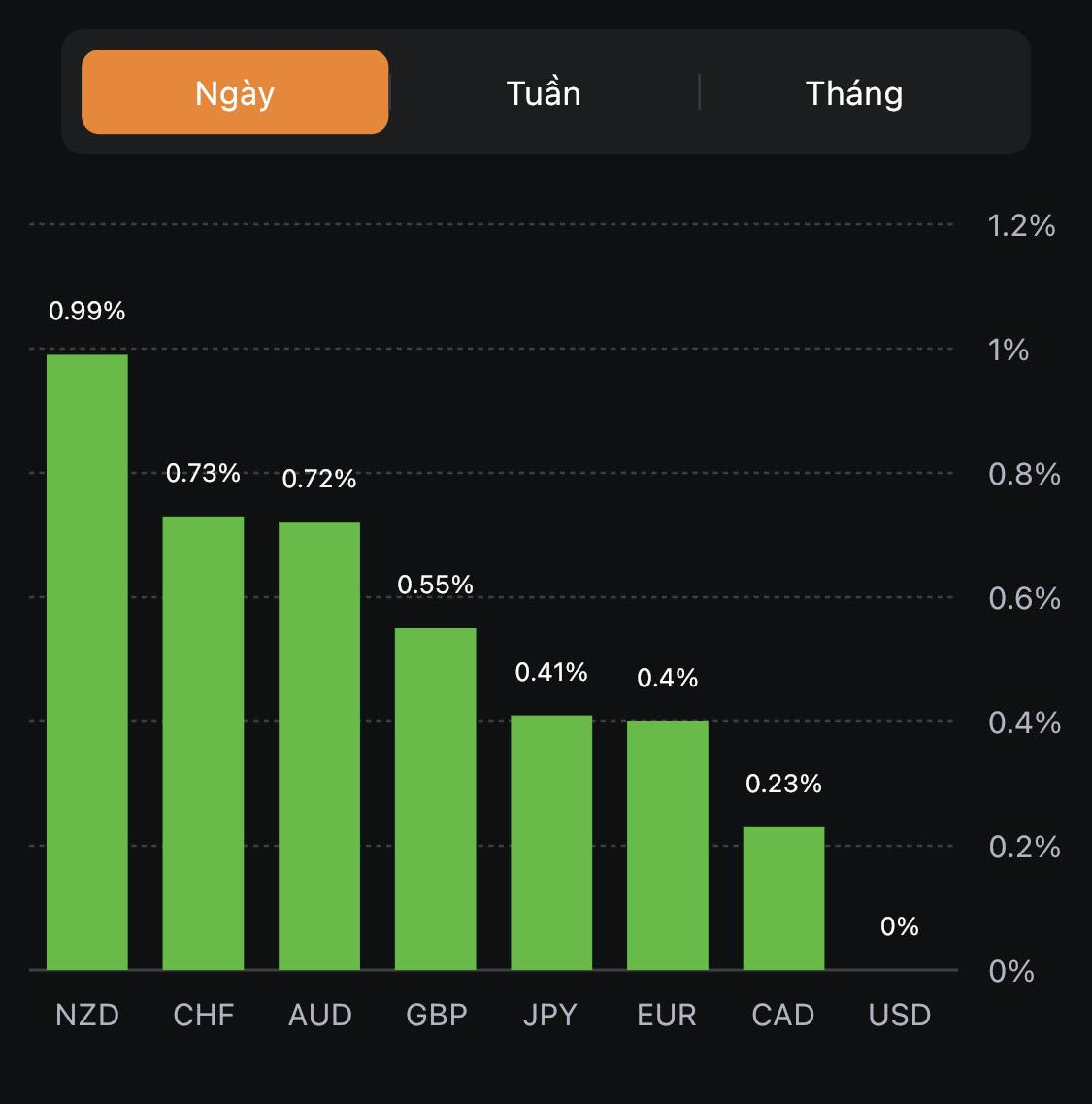

Trên thị trường ngoại hối, lực mua USD lan rộng. EUR, GBP, CHF cùng các đồng tiền hàng hoá đồng loạt suy yếu; USD/JPY leo lên 160.52 — mức cao nhất kể từ năm 2024 — làm gia tăng đồn đoán về rủi ro can thiệp từ phía Nhật Bản. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng hơn 4 bps lên quanh 4.18%, trong khi lợi suất kỳ hạn dài gần như đi ngang khiến đường cong lợi suất phẳng hơn — kiểu định giá kinh điển cho thông điệp Fed sẽ duy trì lập trường thắt chặt lâu hơn.

Chứng khoán Mỹ đóng cửa trong sắc đỏ nhưng không hoảng loạn: Dow giảm mạnh nhất, S&P 500 lùi nhẹ, còn Nasdaq trụ vững tương đối tốt nhờ nhóm cổ phiếu công nghệ. Vàng và bạc nới rộng đà giảm khi USD và lợi suất cùng tăng, trong khi dầu thô gần như không chịu tác động từ thông tin của Fed.

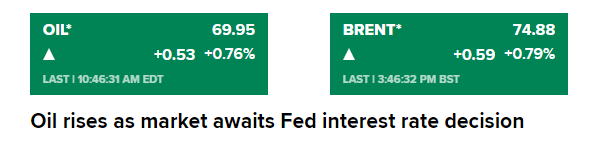

Ở mảng địa chính trị, Iran và Mỹ đã chính thức ký Biên bản ghi nhớ (MoU), loại bỏ rủi ro leo thang xung đột tức thời. Tuy nhiên, người phát ngôn Bộ Ngoại giao Iran Baghaei giữ giọng điệu cứng rắn: loại trừ đàm phán về tên lửa, từ chối đưa uranium đã làm giàu ra khỏi lãnh thổ và tái khẳng định sẽ thu phí đối với tàu thuyền qua eo biển Hormuz. Goldman Sachs cảnh báo giá Brent có thể vượt 130 USD nếu eo biển Hormuz không được khơi thông hoàn toàn, giữ phần bù rủi ro cho dầu ở mức cao.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Thị trường sẽ tiếp tục tiêu hoá thông điệp hawkish của Fed, với trọng tâm đặt vào sức mạnh của đồng USD và diễn biến USD/JPY khi cặp tiền này áp sát các vùng nhạy cảm có thể kích hoạt can thiệp. Tại châu Á sáng nay, GDP quý 1 của New Zealand đã vượt kỳ vọng (tăng 0.8% so với quý trước và 1.5% so với cùng kỳ), hỗ trợ phần nào cho NZD. Nhà đầu tư cũng theo dõi sát phản ứng của vàng trước lợi suất thực cao hơn, cùng các diễn biến mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

Một cuộc thăm dò của Reuters với 64 nhà kinh tế cho thấy tất cả đều mong đợi Ngân hàng Trung ương Anh tăng lãi suất 25 điểm cơ bản lên 4.75% tại cuộc họp ngày 22 tháng 6 (thứ 5 tới).

Hôm qua, GBPUSD đã tăng sau dữ liệu việc làm và dữ liệu tiền lương Vương quốc Anh. Với việc Fed có khả năng ngừng tăng lãi suất trong tháng này, kỳ vọng về chính sách của BOE là một tin tốt cho cặp tiền. GBPUSD đang kiểm tra mức tăng đỉnh từ ngày 10 tháng 5 tại 1.2679. Cặp tiền hiện đang giao dịch ở mức đỉnh trong phiên hiện tại là 1.2681.

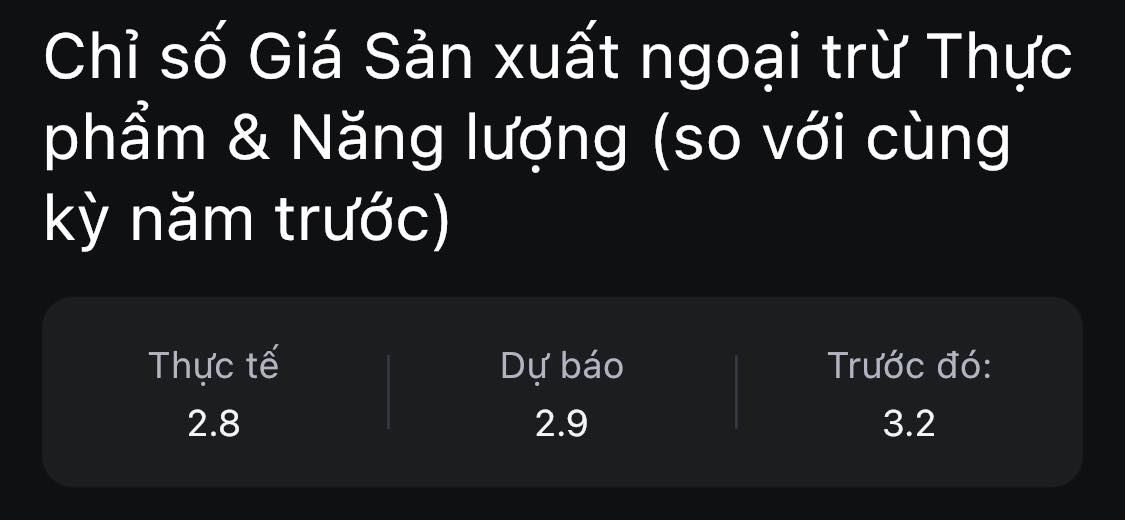

Dữ liệu PPI Mỹ thấp nhất kể từ tháng 12,2020, nhưng hiện tại trọng tâm là quyết định về lãi suất của Fed được công bố lúc 1:00 rạng sánh mai. Vào thời điểm đó, triển vọng GDP, việc làm và lạm phát cũng sẽ được công bố cùng với dot plot của Fed vào cuối năm 2023, 2024 và 2025.

Chứng khoán không có nhiều biến động sau tin PPI:

Cổ phiếu Tesla giảm nhẹ sau 13 ngày liên tiếp tăng giá. Cổ phiếu hiện giảm -$3 xuống mức $255.60.

Delta Airlines đang có chuỗi 13 ngày tăng điểm khi hiện tăng $0.22 lên mức $41.78. Cổ phiếu này tăng 20.86% kể từ khi chạm đáy vào ngày 24 tháng 5.

EURUSD hồi phục nhẹ, dao động quanh 1.0830 sau khi dữ liệu PPI Mỹ đạt mức thấp nhất kể từ tháng 12, 2020.

Thị trường đang chờ đợi quyết định chính sách của Fed cuối tuần này.

XAUUSD tăng 0.7% lên $1,957.10

USD suy yếu nhẹ. DXY giảm 0.31% trong ngày, hiện ở 102.98

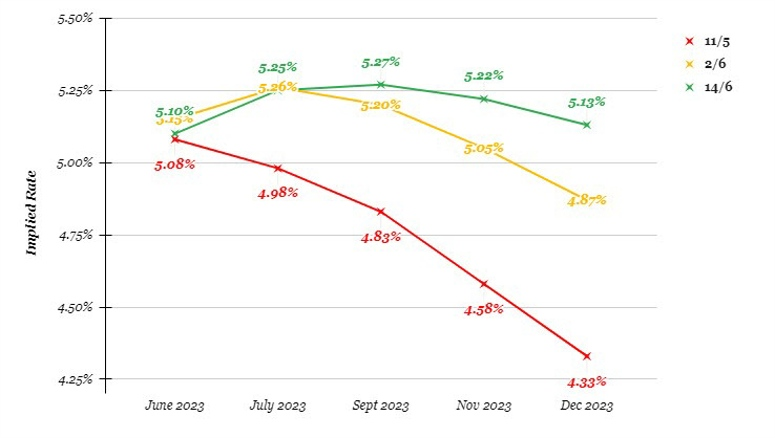

Bốn tuần trước, các trader vẫn tin vào việc FED thực hiện cắt giảm lãi suất ba lần trước khu kết thúc năm.

Việc định giá đó cuối cùng đã được đảo ngược và giúp thúc đẩy đồng đô la tăng giá vào tháng Năm. Đầu tháng này, vẫn còn một số cân nhắc về thực hiện tăng lãi suất vào tháng 6. Nhìn chung, trader vẫn khá tin vào việc FED giữ mức lãi suất cao hơn trong thời gian dài hơn.

Sau khi dầu thô WTI bị bàn tháo vào phiên giao dịch ngày 12/06 bất chấp thông tin Các tiểu vương quốc Ả rập thống nhất thắt chặt nguồn cung. Đên hôm nay, hợp đồng tương lại dầu WTI đã hồi phục trở lại, tăng 1.35% lên mốc $70.11/thùng

Điều này phản ánh tâm trạng đi ngang trong hợp đồng tương lai chứng khoán Hoa Kỳ. Mọi sự chú ý dồn vào quyết định chính sách sắp tới của Fed.

Khu vực dịch vụ đóng góp chính cho mức tăng trưởng trong tháng, chiếm +0.26% trong khi sản xuất và xây dựng đều giảm, tương đương -0.04%. GDP của Vương quốc Anh hiện được ước tính cao hơn 0.3% so với mức trước đại dịch, tức là vào tháng 2 năm 2020.

Chỉ số giá bán buôn -2.6% so với cùng kỳ năm ngoái

Điều này đánh dấu sự sụt giảm liên tục của giá bán buôn ở Đức, hiện đang thấp nhất kể từ tháng 7 năm 2020. Phần lớn điều này vẫn liên quan đến tình hình giá năng lượng.

Binance.US và Ủy ban Giao dịch Chứng khoán Hoa Kỳ (SEC) có thể đạt được thỏa thuận để tránh bị đóng băng toàn bộ tài sản, Bloomberg cho biết vào ngày hôm qua 13/6

SEC đệ đơn kiện Binance.US và các công ty liên quan vào ngày 5 tháng 6. Sau đó, họ yêu cầu lệnh cấm và đóng băng tài sản vào ngày 8 tháng 6.

Tuy nhiên thẩm phán Amy Berman Jackson cho biết tại một phiên điều trần gần đây rằng việc đóng băng hoàn toàn số tiền của Binance sẽ có “hậu quả đáng kể”. Cô ấy nói rằng sẽ không phê duyệt việc đóng băng tài sản cho đến khi cả hai bên đạt được thỏa thuận với thẩm phán sơ thẩm.

Ngay lập tức BNB đã tăng:

Chỉ số tháng 5 này đánh dấu sự sụt giảm liên tục của giá bán buôn ở Đức, với ước tính hàng năm hiện là thấp nhất kể từ tháng 7 năm 2020.

NZDUSD hiện đang đảo chiều giảm xuống mức 0.61452.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Chỉ số giá bán buôn tháng 5 của Đức

13:00 - Dữ liệu GDP tháng 4 của Vương quốc Anh

16:00 - Sản lượng công nghiệp tháng 4 của Eurozone

18:00 - Hồ sơ xin vay thế chấp của MBA Hoa Kỳ ngày 9 tháng 6

USD phục hồi nhẹ trong phiên Á, hiện đang ở mức 103.322.

Vàng tiếp tục tăng trong phiên Á, hiện đang ở mức $1,948.12.

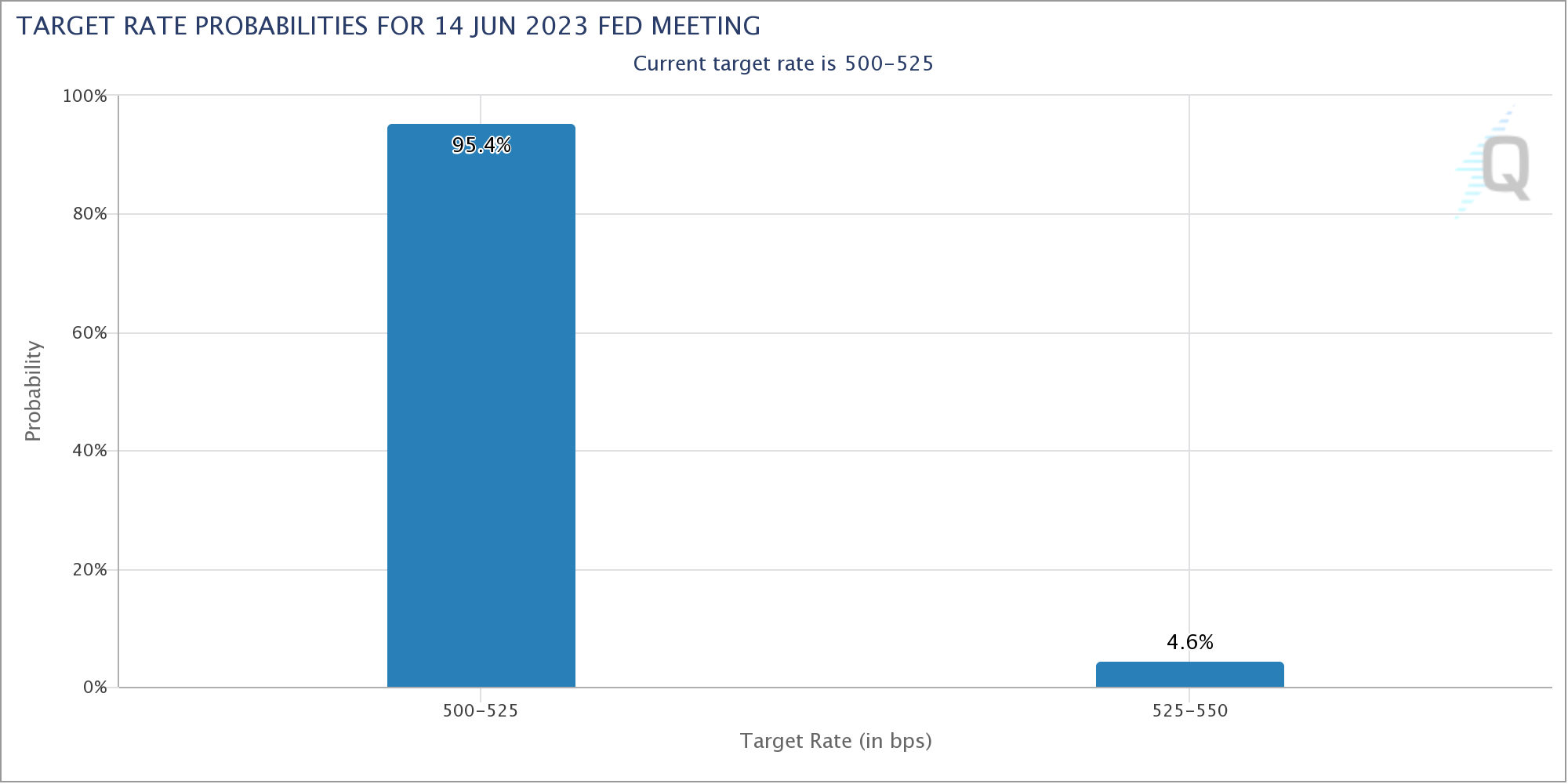

Chứng khoán châu Á trái chiều trong bối cảnh thị trường chờ đợi các đợt hỗ trợ thông qua chính sách tiền tệ từ PBoC và BoJ, đồng thời là việc Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Theo CME, hiện thị trường định giá hơn 95% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng Sáu vào đêm nay (theo giờ Việt Nam).

JP Morgan kỳ vọng lạm phát hạ nhiệt sẽ thúc đẩy việc FOMC sẽ tạm dừng tăng lãi suất trong cuộc họp tháng 6:

Ngoài ra:

Chứng khoán Hoa Kỳ tăng điểm trong bối cảnh dữ liệu CPI tháng 5 tăng với tốc độ chậm nhất trong hai năm qua (+4% y/y so với dự báo là +4.1%), phản ánh áp lực giá đã giảm bớt và củng cố niềm tin Fed sẽ giữ nguyên lãi suất trong tuần này. Theo CME, thị trường hiện đang định giá hơn 90% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Nhóm cổ phiếu công nghệ tiếp tục có một phiên giao dịch tích cực khi lạm phát giảm và lãi suất chững lại thúc đẩy tâm lý risk-on trong lĩnh vực này. Chỉ số Dow Jones tăng lên mức cao nhất kể từ giữa tháng 2 đến nay:

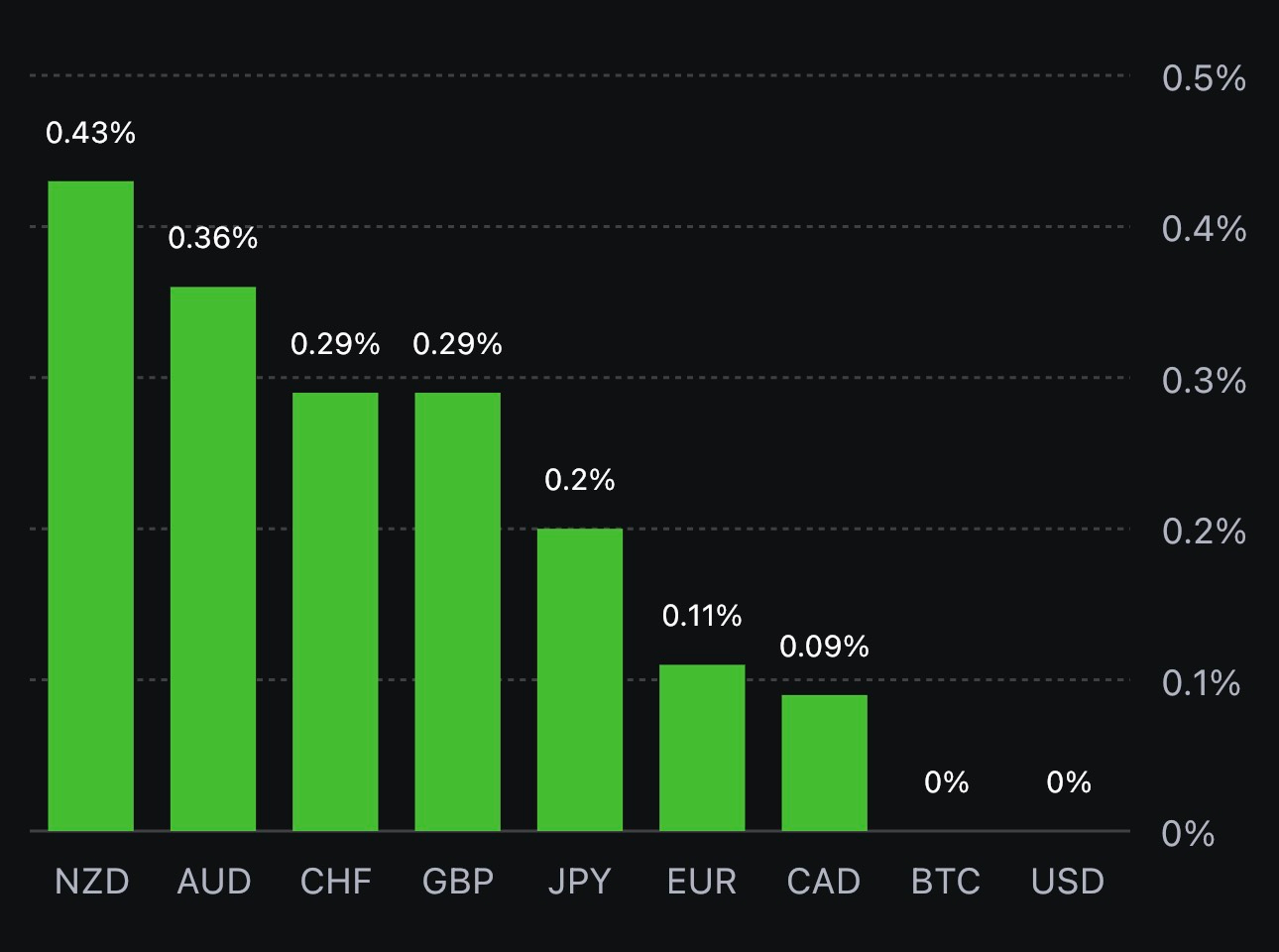

Trên thị trường FX, USD suy yếu trên diện rộng từ đầu phiên Á và sau đó xóa mức giảm hơn 30 pip gây ra do báo cáo CPI Hoa Kỳ trong phần còn lại của phiên Mỹ. Áp lực lạm phát toàn phần giảm bớt nhưng lạm phát lõi vẫn cứng đầu khi +0.4% m/m và 5.3% y/y. Chốt phiên, đồng bạc xanh suy yếu trên diện rộng, ngoại trừ so với JPY. GBP mạnh nhất trong nhóm G7, được hỗ trợ nhờ USD giảm và dữ liệu lao động tháng 5 tại Anh cuối phiên Á. Số đơn xin trợ cấp thất nghiệp gây bất ngờ khi -13.6K trong tháng 5 so với dự báo +21.4K (mức giảm mạnh nhất từ tháng 8 năm ngoái đến nay) và tỷ lệ thất nghiệp giảm từ 3.9% xuống 3.8%, so với dự báo 4%. Các con số ghi nhận thúc đẩy khả năng BOE sẽ tăng lãi suất nhiều hơn trong tuần tới, trong khi Fed có thể sẽ giữ nguyên trong tuần này, đó là một tin tốt cho GBPUSD.

Vàng quét hai chiều sau báo cáo CPI Mỹ và giảm sâu (hơn $30) xuống $1940/oz do lợi suất đảo chiều tăng mạnh. Chốt phiên, kim loại quý giảm $14.15. xuống $1943.09./oz. Trên thị trường nợ, lợi suất 2 năm + 8.9bp lên mức cao nhất trong 03 tháng qua là 4.67%, lợi suất 10 năm +8bp lên 3.819%. Dầu thô hồi lại một phần sau ba phiên giảm liên tiếp, chốt phiên tăng $2.3 lên $69.42/thùng.

BTC nhanh chóng thoái lui xuống gần mức giá mở cửa trong ngày tại 25.9K sau khi tăng vọt lên 26.4K đầu phiên Mỹ.

Chỉ số giá thực phẩm (FPI) của New Zealand cho tháng 5 năm 2023