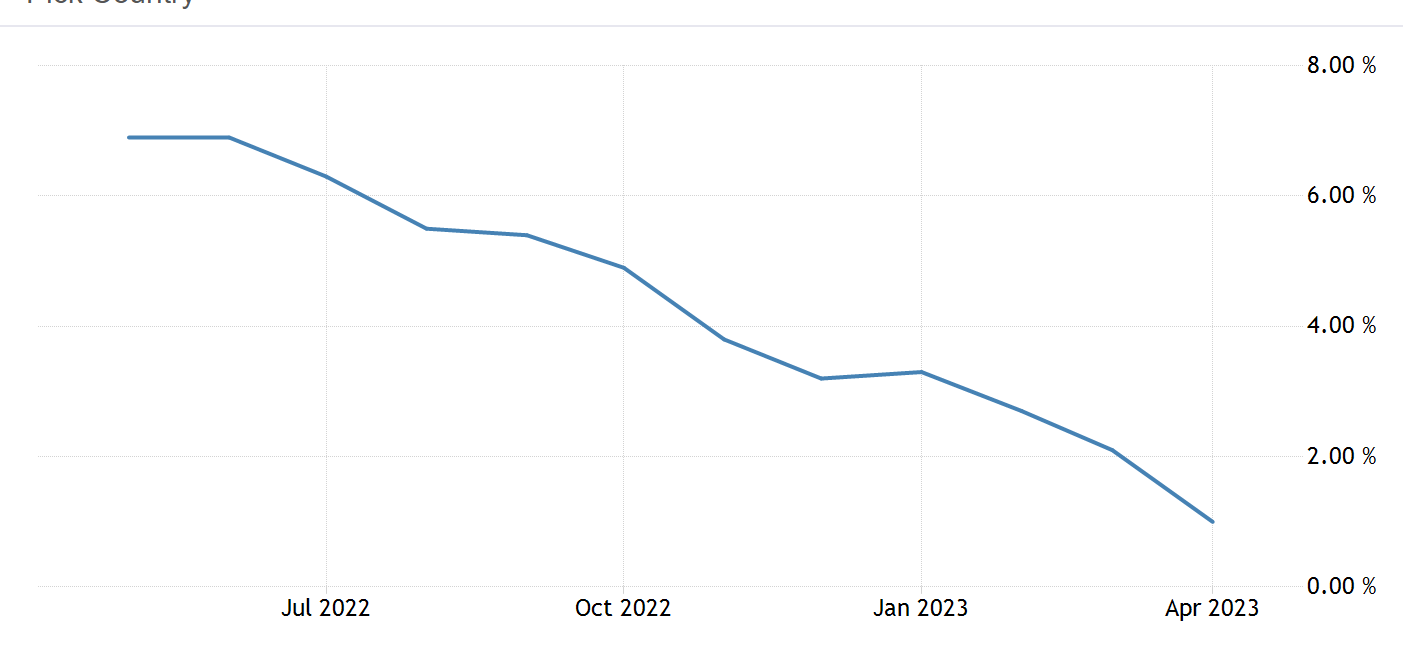

- Tăng trưởng GDP năm 2023 đạt 1.1% (trước đó là 0.9%)

- Tăng trưởng GDP năm 2024 đạt 1.6% (trước đây là 1.5%)

- Lạm phát năm 2023 ở mức 5.8% (trước đó là 5.6%)

- Lạm phát năm 2024 ở mức 2.8% (trước đó là 2.5%)

18/06/2026. Thị trường tài chính toàn cầu bước vào phiên giao dịch hôm nay trong tâm lý thận trọng sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát đi thông điệp cứng rắn hơn dự kiến. Đồng USD bứt phá trên diện rộng, lợi suất trái phiếu chính phủ Mỹ kỳ hạn ngắn tăng, trong khi chứng khoán Mỹ và kim loại quý cùng chịu áp lực.

Phiên hôm qua: Fed giữ nguyên lãi suất, Warsh nghiêng hẳn về kiểm soát lạm phát

FOMC giữ nguyên lãi suất chính sách đúng như dự báo, nhưng biểu đồ dot plot và phát biểu của Chủ tịch Fed Warsh đều phát tín hiệu rằng các nhà hoạch định chính sách không vội nới lỏng, thậm chí để ngỏ khả năng tăng lãi suất. Thị trường nhanh chóng đánh giá lập trường của Fed là hawkish hơn kỳ vọng, với phản ứng rõ nét nhất đến từ đồng USD và lợi suất kỳ hạn ngắn.

Trên thị trường ngoại hối, lực mua USD lan rộng. EUR, GBP, CHF cùng các đồng tiền hàng hoá đồng loạt suy yếu; USD/JPY leo lên 160.52 — mức cao nhất kể từ năm 2024 — làm gia tăng đồn đoán về rủi ro can thiệp từ phía Nhật Bản. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng hơn 4 bps lên quanh 4.18%, trong khi lợi suất kỳ hạn dài gần như đi ngang khiến đường cong lợi suất phẳng hơn — kiểu định giá kinh điển cho thông điệp Fed sẽ duy trì lập trường thắt chặt lâu hơn.

Chứng khoán Mỹ đóng cửa trong sắc đỏ nhưng không hoảng loạn: Dow giảm mạnh nhất, S&P 500 lùi nhẹ, còn Nasdaq trụ vững tương đối tốt nhờ nhóm cổ phiếu công nghệ. Vàng và bạc nới rộng đà giảm khi USD và lợi suất cùng tăng, trong khi dầu thô gần như không chịu tác động từ thông tin của Fed.

Ở mảng địa chính trị, Iran và Mỹ đã chính thức ký Biên bản ghi nhớ (MoU), loại bỏ rủi ro leo thang xung đột tức thời. Tuy nhiên, người phát ngôn Bộ Ngoại giao Iran Baghaei giữ giọng điệu cứng rắn: loại trừ đàm phán về tên lửa, từ chối đưa uranium đã làm giàu ra khỏi lãnh thổ và tái khẳng định sẽ thu phí đối với tàu thuyền qua eo biển Hormuz. Goldman Sachs cảnh báo giá Brent có thể vượt 130 USD nếu eo biển Hormuz không được khơi thông hoàn toàn, giữ phần bù rủi ro cho dầu ở mức cao.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Thị trường sẽ tiếp tục tiêu hoá thông điệp hawkish của Fed, với trọng tâm đặt vào sức mạnh của đồng USD và diễn biến USD/JPY khi cặp tiền này áp sát các vùng nhạy cảm có thể kích hoạt can thiệp. Tại châu Á sáng nay, GDP quý 1 của New Zealand đã vượt kỳ vọng (tăng 0.8% so với quý trước và 1.5% so với cùng kỳ), hỗ trợ phần nào cho NZD. Nhà đầu tư cũng theo dõi sát phản ứng của vàng trước lợi suất thực cao hơn, cùng các diễn biến mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

Báo cáo thị trường lao động của Vương quốc Anh dự kiến sẽ cho thấy tỷ lệ thất nghiệp không thay đổi ở mức 3.8%, thay đổi việc làm ở mức 160K và thu nhập ngoài tiền thưởng trung bình tăng lên 6.8% so với mức 6.6% trước đó. Báo cáo CPI nóng và tốc độ tăng lương cao là những yếu tố quyết định lớn nhất đến quyết định tăng lãi suất mới nhất của BoE. Tuy nhiên, BoE tiếp tục làm rất ít để đưa lạm phát trở lại mục tiêu.

Báo cáo thị trường lao động của Úc dự kiến sẽ cho thấy thêm 25 nghìn việc làm với tỷ lệ thất nghiệp không thay đổi ở mức 3.5%. RBA đã gây bất ngờ tại cuộc họp chính sách tiền tệ gần đây nhất với việc tăng lãi suất 25 điểm cơ bản khi họ đánh giá thị trường lao động quá chặt chẽ để quay trở lại mục tiêu lạm phát của họ.

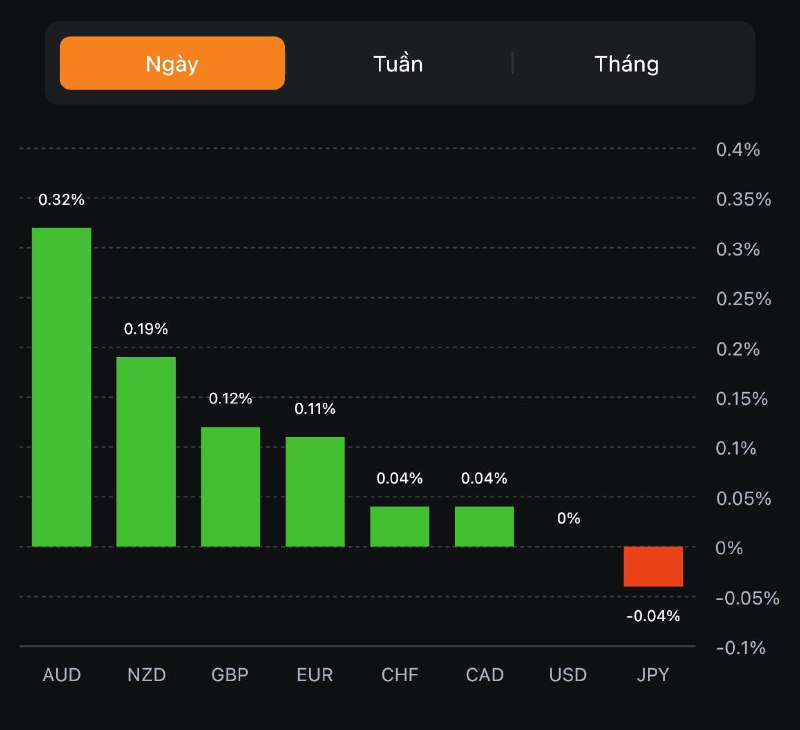

USD đang suy yếu so với hầu hết các đồng tiền chính, trừ JPY

Doanh số bán nhà của Singapore đã tăng lên mức cao nhất trong bảy tháng vào tháng Tư, cho thấy lý do tại sao các nhà chức trách đưa ra các biện pháp mới để hạ nhiệt thị trường trong tháng. Số lượng mua căn hộ tư nhân mới đã tăng lên 887 căn, số liệu từ Cơ quan Tái phát triển Đô thị cho thấy hôm thứ Hai. Mức tăng 80% so với một tháng trước đó này là do nhiều dự án mới được tung ra, đồng thời thuế cao hơn được coi là không có khả năng tác động đến thị trường lớn.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng trên khắp các kỳ hạn, bên cạnh đó đồng bạc xanh duy trì quanh mức 102.500 trong phiên.

BTC/USD đã tăng lên 27,513 trong ngày

EUR/USD hồi phục nhẹ sau dữ liệu từ Đức và hiện ở mức 1.0868.

Dữ liệu đánh dấu lần giảm giá bán buôn hàng năm đầu tiên kể từ tháng 12 năm 2020. Sự sụt giảm này phần lớn là do giá các sản phẩm dầu khoáng giảm mạnh.

Theo UOB:

EUR/USD

- 1.0890-05 (760 triệu euro)

- 1.1000-10 (1.1 tỷ euro)

- 1.1200 (1.3 tỷ euro)

GBP/USD

- 1.2390-00 (632 triệu bảng Anh)

USD/CAD

- 1.3500-05 (950 triệu đô la Mỹ)

AUD/USD

- 0.6438-50 (1.2 tỷ đô la Úc)

USD/CNY

- 6.9500 ($1.6 tỷ)

Không có hợp đồng quan trọng nào cần lưu ý, vì vậy tâm lý giao dịch sẽ tiếp tục chủ yếu dựa vào đồng đô la và khẩu vị rủi ro để bắt đầu tuần mới.

Câu chuyện chính trên thị trường lúc này là hành động cân bằng của các ngân hàng trung ương giữa lạm phát và nền kinh tế, vì họ đang tìm cách chấm dứt việc tăng lãi suất. Phần lớn, thị trường tin chắc rằng chu kỳ thắt chặt sắp kết thúc và thậm chí có thể cắt giảm lãi suất trước cuối năm.

Vì vậy, để xác thực hoặc vô hiệu hóa giả định đó, tất cả đều phụ thuộc vào dữ liệu lớn. Đây là những sự kiện cần chú ý trong tuần này:

Hai sự kiện lớn cần theo dõi về mặt tác động đến tâm lý vĩ mô sẽ là doanh số bán lẻ của Hoa Kỳ vào ngày mai và bài phát biểu của chủ tịch Fed Powell vào cuối tuần.

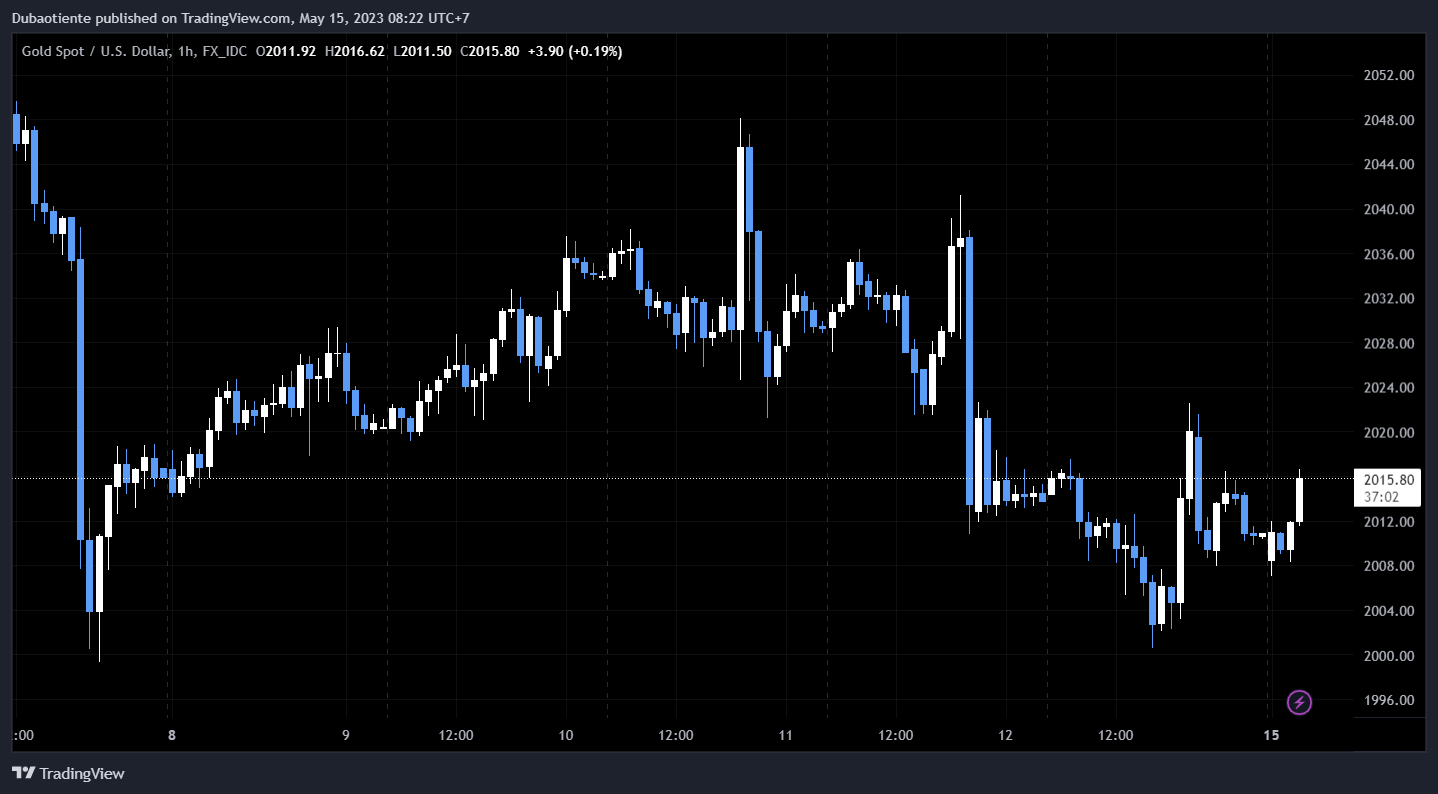

Sau pha tăng mạnh rồi quay đầu hồi phục, XAU/USD hiện đang giằng co quanh 2014 trong ngày.

Dầu WTI tiếp tục giảm xuống 69.43 USD

USD/JPY vẫn đang giữ đà tăng và hiện đã vượt 136.100.

Theo Bộ trưởng Kinh tế Nhật Bản Goto:

Điều này có ảnh hưởng không tốt đến quan hệ Mỹ - Trung hiện nay.

Sẽ có khá nhiều quan chức của Cục Dự trữ Liên bang sẽ phát biểu:

Bostic:

Goolsbee: 20:30 trên CNBC

Kashkari: 21:15

Barkin: 00:30 tại một sự kiện của Fed Atlanta

Cook: 05:00 tại UC Berkeley

BTCUSD tăng 1.02% trong ngày, hiện ở $27,207

Các cuộc bầu cử vào cuối tuần qua ở Thổ Nhĩ Kỳ và Thái Lan đã thúc đẩy các động thái ngoại hối bằng đồng lira của Thổ Nhĩ Kỳ và đồng baht của Thái Lan. Tại Thổ Nhĩ Kỳ, đảng của Tổng thống đương nhiệm Erdogan và các đồng minh đã giành được đa số phiếu trong nghị viện. Tuy nhiên, bản thân ông Erdogan dường như không đạt được 50% số phiếu bầu cho Tổng thống. Thật vậy, không có ứng cử viên nào nhận được hơn 50% phiếu bầu cho vị trí Tổng thống, một cuộc bỏ phiếu chung cuộc sẽ được tổ chức vào ngày 28 tháng 5. Đồng lira giảm xuống mức thấp nhất trong 2 tháng cùng với các báo cáo đi kèm của các ngân hàng nhà nước Thổ Nhĩ Kỳ trên thị trường để hỗ trợ đồng tiền này.

Tại Thái Lan, các đảng đối lập đã giành chiến thắng trong cuộc bầu cử vào Chủ nhật. Họ đã đánh bại một liên minh đồng minh của chính quyền quân sự, vì vậy vẫn còn phải xem liệu sẽ có một sự chuyển đổi hay không. Đồng baht biến động trái chiều.

Về mặt dữ liệu, PPI tháng 4 của Nhật Bản đã tăng, nhưng tiếp tục ở mức thấp trong tháng thứ 4 liên tiếp.

Ngân hàng Nhân dân Trung Quốc đã cung cấp khoản vay cơ sở cho vay trung hạn (MLF) trị giá 125 tỷ NDT, bù đắp cho 100 tỷ NDT đáo hạn. Tỷ giá không thay đổi nhưng việc bơm tiền là động thái hỗ trợ nền kinh tế từ PBOC.

Về thông tin đàm phán nợ của Hoa Kỳ, Tổng thống Biden dự kiến sẽ gặp các nhà lãnh đạo quốc hội vào thứ Ba, bàn luận về trần nợ. Các báo cáo (nguồn giấu tên) cho biết các cuộc đàm phán cấp nhân viên đã diễn ra “hiệu quả” vào cuối tuần qua.

USD hồi phục vào thứ 6, khiến các đồng tiền chính giảm nhẹ và gây áp lực lên vàng.

Thị trường chứng khoán châu Á:

HĐTL Nikkei 225: +0.4%

HĐTL Shanghai Composite: -0.6%

HĐTL Hang Seng: -0.05%

HĐTL S&P/ASX 200: -0.2%

USD/Thai Baht:

Thủ tướng Nhật Bản Kishida cho biết:

Chính phủ Nhật Bản và Ngân hàng trung ương Nhật Bản đã tổ chức một cuộc thảo luận mới vào hôm nay:

Trong một phiên riêng biệt bao gồm các học giả và chuyên gia khu vực tư nhân, một số người tham gia đã thúc giục BOJ xoay trục chính sách khi lạm phát ổn định xung quanh mục tiêu lạm phát 2%, bản tóm tắt các cuộc thảo luận do Văn phòng Nội các công bố cho thấy:

Thống đốc Ngân hàng Nhật Bản Ueda một lần nữa cho biết ông sẽ duy trì chính sách nới lỏng của BOJ trong bài phỏng vấn sau Hội nghị Bộ trưởng Tài chính và Thống đốc Ngân hàng Trung ương G7 tại Niigata vào cuối tuần trước:

BTCUSD hiện tăng 0.81% trong ngày lên $27,155

PPI của Nhật Bản tăng trong tháng 4 so với cùng kỳ năm ngoái, nhưng tốc độ đã chậm lại trong tháng thứ 4 liên tiếp với chỉ số giá nhập khẩu giảm. Reuters cho biết:

Chủ tịch Fed Powell sẽ có một buổi trò chuyện với cựu Chủ tịch Fed Ben Bernanke vào thứ Sáu tuần này tại Washington D.C

Thời gian:

Ngân hàng Quốc gia Úc (NBA) cho biết yêu cầu tăng lãi suất điều hành tới RBA không nhằm mục tiêu đáp ứng nhu cầu ngân sách:

Hiện tại, thị trường dự đoán có hơn 10% khả năng tăng RBA tăng lãi suấttrong cuộc họp tiếp theo, diễn ra vào ngày 6 tháng Sáu.

Lãi suất điều hành của RBA hiện là 3.85%

Chứng khoán giảm điểm khi thị trường tiếp tục e ngại về triển vọng lạm phát dai dẳng và nguy cơ khủng hoảng tiền mặt vào đầu tháng tới tại Hoa Kỳ. Tối hôm thứ Sáu, Đại học Michigan công bố báo cáo sơ bộ về tâm lý người tiêu dùng tháng 5 - mức thấp nhất trong 6 tháng trở lại đây (đạt 57.7 so với con số ghi nhận trước đó là 63). Đáng chú ý, kỳ vọng lạm phát 5 năm đạt 3.2%, thiết lập mức đỉnh kể từ tháng 7 năm ngoái đến nay. Chỉ số Dow Jones có một tuần giao dịch ảm đạm với sắc đỏ bao trùm:

Trên thị trường FX, lợi suất tăng và tâm lý risk-off bao trùm sau các dự báo thấp hơn từ đại học Michigan đã hỗ trợ USD tăng trên diện rộng. NZD yếu nhất trong số G7 sau khi liên tục trượt giá từ đầu phiên Á, chịu áp lực từ kỳ vọng tốc độ gia tăng lạm phát giảm xuống trong quý 2 của RBNZ (+2.79% q/q từ +3.3% của quý trước). GBP phản ứng không mấy mặn mà trước tín hiệu hạ nhiệt nền kinh tế (GDP tháng 3 tại Anh -0.3%).

Vàng bật tăng lên $2022/oz đầu phiên Mỹ sau khi test mốc $2000/oz không thành. Gap tăng đã bị lấp hơn nửa sau đó, chốt phiên kim loại này giảm $4 xuống $2010.90/oz. Lợi suất 2 năm và 10 năm lần lượt +9.3bp và +8.2bp lên 3.994% và 3.47%. Dầu WTI giảm $0.83 xuống hơn $70/thùng. BTC trong đêm break qua đáy 8 tuần trở lại đây và sau đó hồi lại vùng 26.7K.

Thông tin từ Reuters:

Thông qua cuộc trò chuyện với một tờ báo của Ý vào cuối tuần qua, Phó chủ tịch ECB Luis de Guindos cho biết:

Bối cảnh chung:

Dữ liệu từ Ngân hàng Nhật Bản về chỉ số giá hàng hóa doanh nghiệp AKA:

Biểu đồ kèm theo: