- Cho vay đầu tư mua nhà: -0.9% m/m (trước đó +3.7%)

- Các khoản vay cho vay mua nhà: -3.8% m/m (dự kiến +3%, trước đó +5.5%)

10/06/2026. Thị trường bước vào phiên hôm nay trong tâm lý thận trọng cao độ khi xung đột giữa Mỹ và Iran leo thang mạnh chỉ sau một đêm, đẩy giá dầu và các tài sản trú ẩn trở thành tâm điểm theo dõi.

Phiên 09/06: Căng thẳng Mỹ - Iran bùng phát, đảo ngược tâm lý thị trường

Diễn biến địa chính trị chi phối hoàn toàn bức tranh thị trường. Sau khi một trực thăng Apache của Mỹ bị bắn rơi trên eo biển Hormuz, Mỹ đã tung liên tiếp ba đợt không kích nhằm vào hệ thống phòng không, radar và các trạm kiểm soát mặt đất của Iran gần Hormuz. Bộ Tư lệnh Trung tâm Mỹ (CENTCOM) sau đó tuyên bố đã hoàn tất các đợt tấn công.

Ngay trong đêm, Iran phát động chiến dịch đáp trả trên nhiều mặt trận. Lực lượng Vệ binh Cách mạng Iran (IRGC) tuyên bố đã tấn công tổng cộng 21 mục tiêu tại các căn cứ không quân và hải quân của Mỹ trong khu vực, bao gồm căn cứ Al-Azraq tại Jordan (nơi có hạ tầng cho tiêm kích F-35), căn cứ Ali Al Salem tại Kuwait và các mục tiêu thuộc Hạm đội 5 của Mỹ tại Bahrain. Đây là bước leo thang đáng kể, mở rộng xung đột vượt ra ngoài khu vực vịnh Ba Tư.

Trên thị trường chứng khoán Mỹ, đà tăng đầu phiên nhanh chóng tan biến. Chỉ số Nasdaq từng tăng 1% lúc mở cửa nhưng sau đó đảo chiều giảm khi nhóm bán dẫn quay đầu. Cổ phiếu công nghệ chịu áp lực rõ rệt: Apple (AAPL) giảm 3.11%, Nvidia (NVDA) giảm khoảng 1.2%, Marvell (MRVL) có thời điểm giảm 6.5%. Ngược lại, nhóm tài chính và dịch vụ truyền thông giữ được sắc xanh, với Alphabet (GOOGL) tăng 1.38% và JPMorgan (JPM) tăng 1.27%. Chỉ số vốn hóa nhỏ Russell 2000 có lúc tăng 2%, được hỗ trợ bởi kỳ vọng (trước thời điểm leo thang) rằng xung đột có thể sớm hạ nhiệt.

Biến động tài sản chính

Dữ liệu châu Á sáng nay

Tâm điểm phiên hôm nay

Diễn biến xung đột Mỹ - Iran, đặc biệt là tình hình tại eo biển Hormuz và nguy cơ gián đoạn nguồn cung dầu, sẽ là yếu tố chi phối khẩu vị rủi ro toàn cầu. Nhà đầu tư theo dõi sát phản ứng của giá dầu cùng các tài sản trú ẩn như vàng và đồng USD. Bên cạnh đó, thị trường cũng hướng tới dữ liệu lạm phát CPI tháng 5 của Mỹ công bố cuối tuần này — một dữ kiện quan trọng cho lộ trình chính sách của Fed.

Chúc các bạn một ngày giao dịch hiệu quả.

Bộ trưởng tài chính Nhật Bản Suzuki:

Thống đốc Ngân hàng Nhật Bản Ueda:

Cuộc họp tiếp theo của RBA sẽ diễn ra vào ngày 6 tháng Sáu:

Thông qua Ngân hàng Quốc gia Úc, mong đợi tạm dừng tại cuộc họp này:

Cuộc họp tiếp theo của Ngân hàng Dự trữ Úc sẽ diễn ra vào ngày 6 tháng Sáu lúc:

Cả bốn ngân hàng lớn của Úc là ANZ, CBA, NAB & Westpac đều kỳ vọng RBA tạm dừng tăng lãi suất tại cuộc họp tháng 6 này.

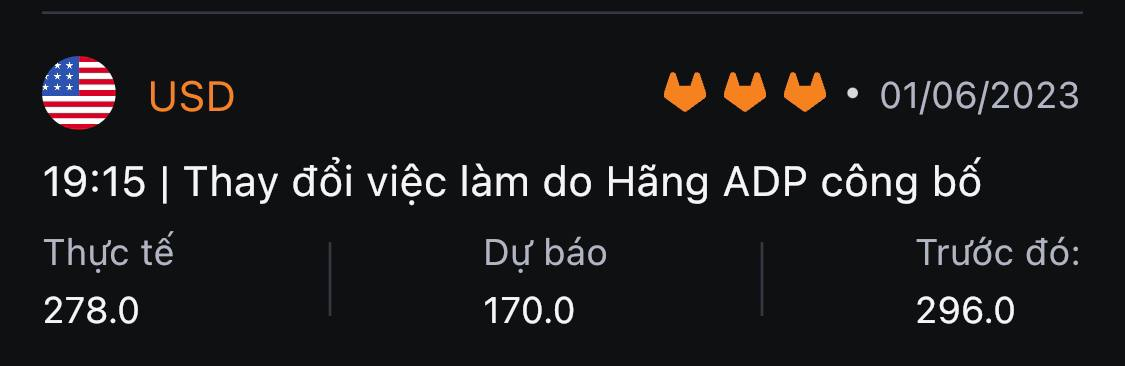

Chứng khoán tăng trở lại trong bối cảnh Hạ Viện Hoa Kỳ đã chính thức thông qua dự luật trần nợ (với tỷ lệ áp đảo 314 - 117) và phần trăm đặt cược vào việc Fed giữ nguyên lãi suất tháng 6 tiếp tục tăng lên đến gần 80%, bất chấp sức nóng từ báo cáo biên chế lao động ADP (+278K so với dự báo 173K) và số đơn xin trợ cấp thất nghiệp (+232K so với dự báo 236K) trong tháng 5. Dự luật trần nợ đã được chuyển tiếp lên Thượng viện để tiếp tục bỏ phiếu và sau đó sẽ được trình lên Tổng thống Biden để ký thành luật. Trong khi đó, các quan chức Fed (Chủ tịch Fed Philadelphia Harker và Chủ tịch Fed St.Louis Bullard) tiếp tục lên tiếng ủng hộ việc đã đến lúc có thể tạm nghỉ để đánh giá các dữ liệu. Kết phiên:

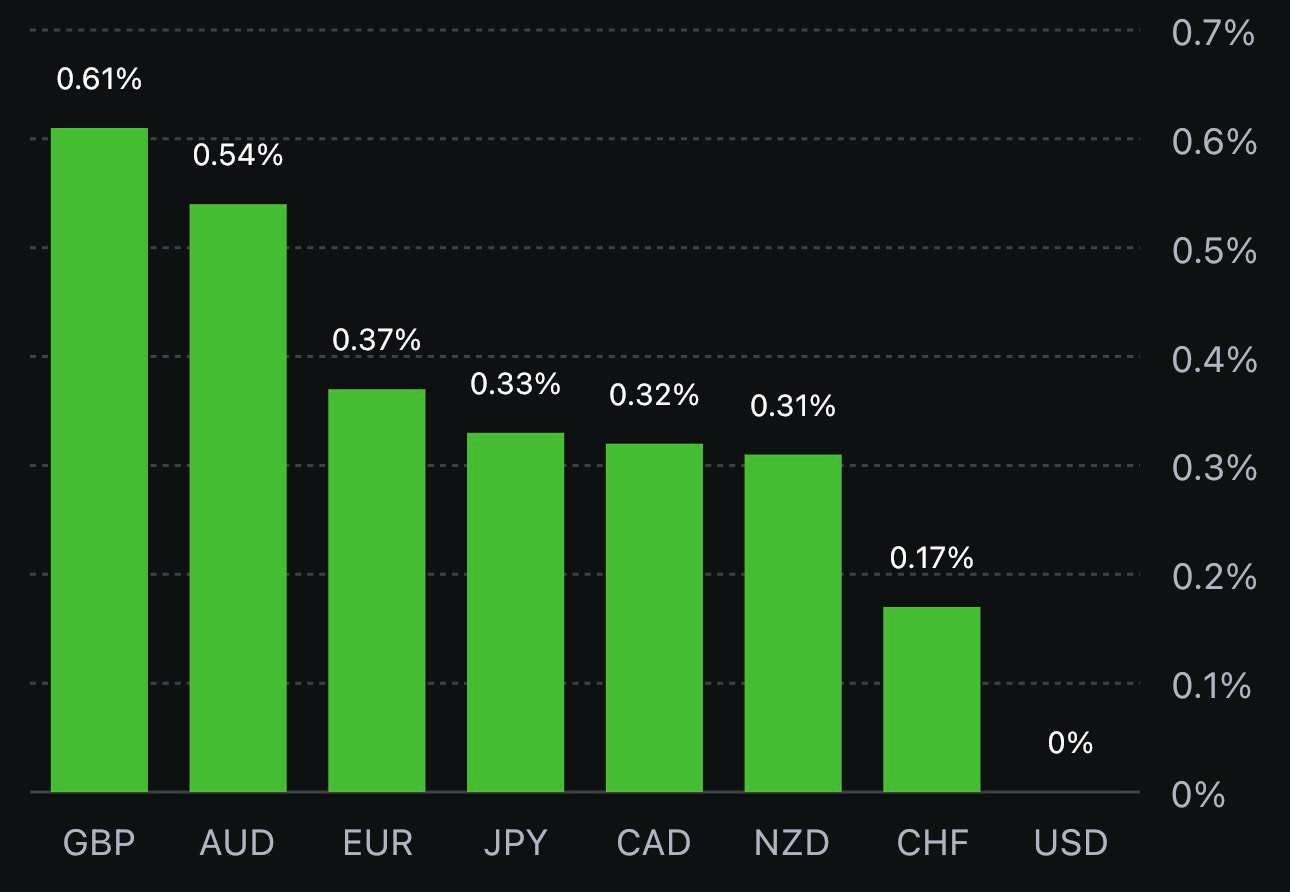

Trên thị trường FX, USD giảm sâu trên diện rộng khi thị trường đặt nhiều kỳ vọng hơn vào việc Fed sẽ không tăng lãi suất trong cuộc họp tháng 6, mặc dù dữ liệu ADP và trợ cấp thất nghiệp tháng 5 tiếp tục phản ánh một thị trường lao động mạnh mẽ. AUD dẫn đầu đà tăng trong nhóm G7, hưởng lợi phần nào bởi tín hiệu sản xuất phục hồi từ báo cáo PMI Caixin tháng 5 vượt dự kiến tại Trung Quốc (đạt 50.9 so với dự báo 49.5 điểm). Theo sau là CAD nhờ giá dầu tăng và USD suy yếu. EUR phản ứng tích cực với dự báo CPI sơ bộ tháng 5 tại châu u thấp hơn dự kiến (+6.1% y/y so với dự báo +6.3%).

USD và lợi suất đồng loạt giảm tiếp tục hỗ trợ vàng tăng chốt phiên tăng gần $14 lên $1976.69/oz. Cụ thể, lợi suất 2 năm và 10 năm lần lượt -6.27bp và -4.7bp xuống 4.345% và gần 3.6%. Dầu thô tăng mạnh mẽ lên hơn $70.10 (tăng hơn $2 so với giá mở cửa) sau khi chạm $71/thùng giữa phiên Mỹ.

Chiến lược gia chứng khoán và kinh tế Yaying Dong của Credit Suisse nhận thấy lãi suất điều hành của RBA sẽ ở mức 4.6% vào tháng 9

Cố vấn kinh tế vĩ mô Stephen Anthony dự báo sẽ có thêm một lần tăng lãi suất trong mỗi quý 3 và quý 4 của năm 2023 và quý 1 năm 2024:

Cuộc họp tiếp theo của Ngân hàng Dự trữ Úc sẽ diễn ra vào ngày 6 tháng Sáu lúc:

Thống đốc Ngân hàng Dự trữ Úc Lowe sẽ có bài phát biểu trước công chúng vào ngày hôm sau.

Chu kỳ tăng lãi suất của RBA cho đến nay:

Lãnh đạo Đa số Thượng viện Hoa Kỳ Schumer cho biết cuộc bỏ phiếu thông qua dự luật trần nợ của Thượng Viện sẽ diễn ra vào tối thứ Sáu, ngày 2 tháng 6 năm 2023 theo giờ Hoa Kỳ. Sau đó sẽ được trình lên Tổng thống Hoa Kỳ Biden để ký thành luật.

ANZ nâng dự báo đỉnh lãi suất của RBA:

Cuộc họp tiếp theo của RBA sẽ diễn ra vào ngày 06 tháng Sáu, vào lúc:

Báo cáo việc làm NFP tháng 5 tại từ Hoa Kỳ sẽ được công bố vào Thứ Sáu, ngày 2 tháng 6 năm 2023 lúc:

Theo nhận định của BoA:

Báo cáo việc làm NFP tháng 5 tại từ Hoa Kỳ sẽ được công bố vào lúc:

Các nhà phân tích tại Ngân hàng Montreal lưu ý rằng báo cáo này đặc biệt quan trọng đối với cuộc họp của FOMC vào giữa tháng 6 tới:

Kết hợp hai dữ liệu này lại với nhau cho thấy tỷ lệ trao đổi thương mại:

Báo cáo việc làm NFP tháng 5 tại từ Hoa Kỳ sẽ được công bố vào lúc:

Morgan Stanley kỳ vọng về báo cáo NFP trong tháng 5 với:

Bài phát biểu từ CEO của Bank of America, Moynihan vào hôm thứ Năm (theo giờ Mỹ) tại một hội nghị:

Theo Citi, báo cáo việc làm NFP tháng 5 tại Hoa Kỳ sẽ được công bố vào thứ Sáu. Đây sẽ là một trong số những dữ liệu cuối cùng ảnh hưởng đến kỳ vọng lãi suất của thị trường với cuộc họp chính sách diễn ra vào ngày 14 tháng 6. Những số liệu thống kê về lao động này đặc biệt quan trọng khi các quan chức Fed chính thức tạm dừng công khai bày tỏ lập trường chính sách vào hôm thứ Bảy này.

Citi dự đoán:

Nếu các dữ liệu được công bố phù hợp với dự báo này sẽ thúc đẩy Fed cần thiết phải thắt chặt hơn nữa để đương đầu với lạm phát dai dẳng hơn.

Dữ liệu việc làm tháng 4 cũng tiếp tục nhấn mạnh những hạn chế về nguồn cung lao động. Citi giữ nguyên dự báo Fed tăng lãi suất 25bp trong cả tháng Sáu và tháng Bảy tới.

Reuters trích dẫn bốn nguồn tin nói rằng việc cắt giảm là không thể xảy ra, nhưng đó là điều họ đã nói trước lần cắt giảm bất ngờ trước đó vào đầu tháng Tư.

"Vào tại chính thời điểm này, không có thay đổi nào đối với cuộc họp. Nhưng giống như thường lệ, mọi thứ có thể thay đổi tùy tình hình", một nguồn tin của OPEC cho biết.

Quan chức ECB, Villeroy cho biết:

USDCAD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 1.35519.

USD phục hồi nhẹ lên mức 104.269.

Chi tiết:

Sự gia tăng số lượng nhân viên bị sa thải mà chúng ta đang thấy trong năm nay là đặc biệt đáng chú ý. Đối với một số bối cảnh, tỷ lệ sa thải trong Q1 đã cao nhất kể từ năm 2020 và chúng ta có thể thấy xu hướng đó sẽ tiếp tục trong Q2.\

Vàng hiện đã tăng lên trên $1,964, dao động quanh mức $1,964.8.