- GDP cuối quý 2 của Vương quốc Anh: +0.2% q/q

- Sơ bộ: +0.2% q/q

Điều này phù hợp với ước tính ban đầu rằng nền kinh tế Anh tăng trưởng nhẹ trong quý 2. Nhưng giữa những thuận lợi trong Quý 3 và Quý 4, đang khiến BOE khó duy trì quan điểm diều hâu.

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

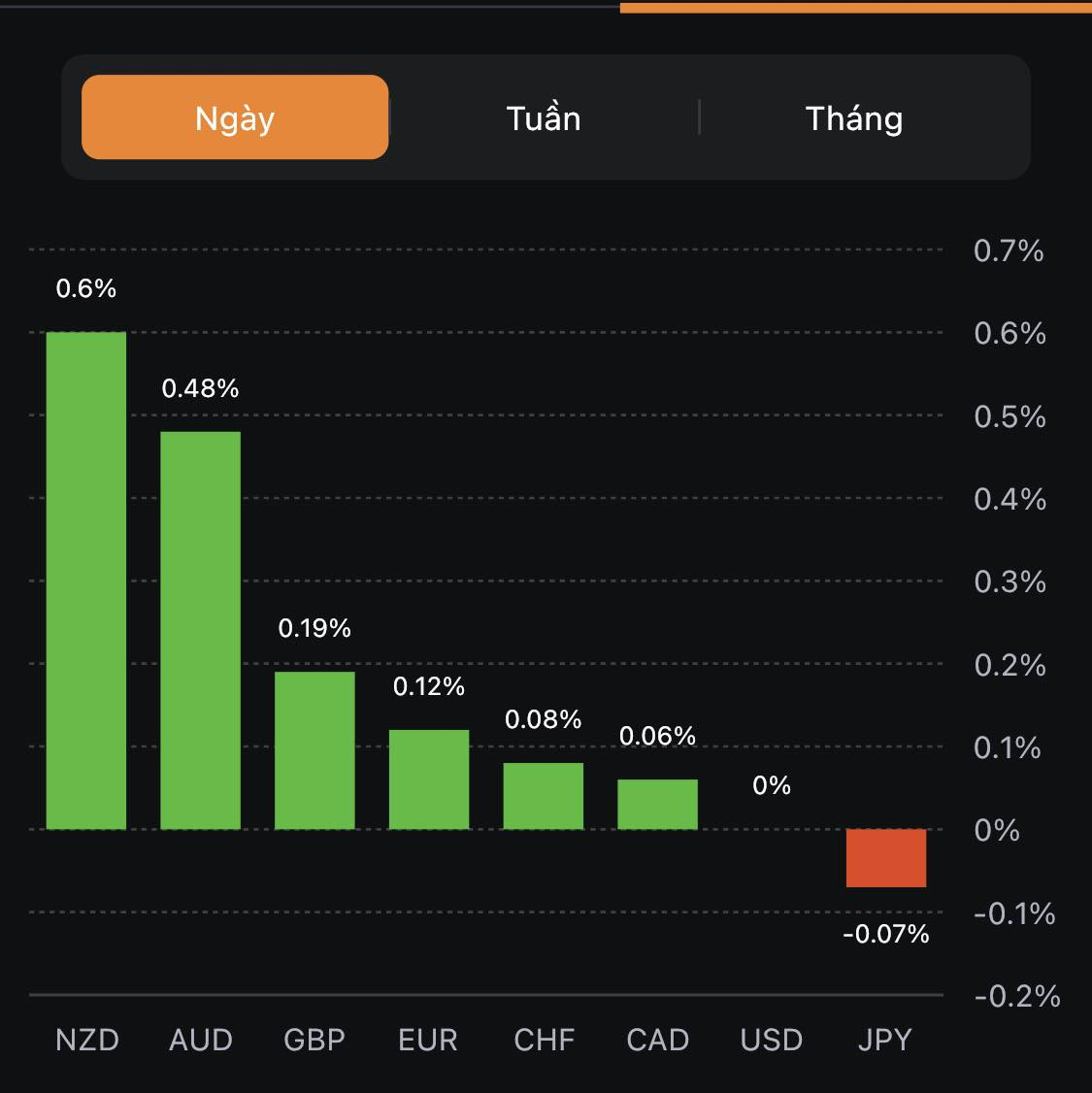

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Điều này phù hợp với ước tính ban đầu rằng nền kinh tế Anh tăng trưởng nhẹ trong quý 2. Nhưng giữa những thuận lợi trong Quý 3 và Quý 4, đang khiến BOE khó duy trì quan điểm diều hâu.

Nhập khẩu năng lượng có thể giảm khoảng 54% so với tháng 8 năm ngoái nhưng lại tăng hơn 4% với tháng 7 năm nay. Nếu loại bỏ con số đó, giá nhập khẩu thực tế đã giảm 0.3% trong tháng, điều đó ít nhất cho thấy áp lực giá nhẹ hơn ở các khu vực khác.

Một lần nữa khẳng định lại rằng hoạt động tiêu dùng ở Đức đang gặp khó khăn trong Quý 3 và có vẻ sẽ tiếp tục diễn ra trong Quý 4 trong bối cảnh lạm phát cao hơn.

BofA nâng dự báo lợi suất JGB kỳ hạn 10 năm từ mức 0.75% lên 0.90%

Tâm lý người tiêu dùng Nhật Bản giảm sâu hơn vào cuối quý 3 với tất cả các danh mục cũng đều giảm. Đây là các chỉ số:

Có một số điểm cần lưu ý là các dữ liệu được in đậm . Nhưng đối với ngày cuối tháng và cuối quý, không có quá nhiều quyền chọn hết hạn đáng kể cần phải cảnh giác.

Mức đầu tiên đối với EUR/USD là ở mức 1.0600 và là tương đối lớn. Ngoài ra còn có những mức ở mức 1.0500 có thể giúp giữ hành động giá chính xác hơn theo phạm vi trong tuần, trước khi bắt đầu vào cuối ngày.

Điều này xảy ra khi lợi suất trái phiếu Nhật Bản tiếp tục tăng cao hơn trong suốt tuần này, với lợi suất JGB kỳ hạn 10 năm chạm mức 0.77% vào hôm nay.

Vì BOJ cho phép lãi suất vượt quá mốc 0.50%, nên người bán trái phiếu vẫn chưa thực sự bỏ cuộc và các nhà hoạch định chính sách vẫn muốn kiểm soát kỳ vọng phần nào để lãi suất không tăng quá nhanh đến mốc 1.00%.

Chủ tịch chi nhánh Cục Dự trữ Liên bang New York John Williams dự kiến sẽ phát biểu vào thứ Sáu nhưng đã hủy bỏ sự xuất hiện của mình vì lý do gia đình. Tuy nhiên, văn bản đã chuẩn bị của ông sẽ được công bố.

23 giờ 50: Chủ tịch lâm thời Ngân hàng Dự trữ Liên bang St. Louis Kathleen O'Neill Paese đưa ra "Cập nhật FedNow" trước "Bữa sáng Memphis với Fed" do Chi nhánh Memphis của Ngân hàng Dự trữ Liên bang St. Louis tổ chức

3 giờ 45: Ngân hàng Dự trữ Liên bang New York công bố văn bản trên trang web của mình về những nhận xét đã được chuẩn bị sẵn của Chủ tịch John Williams để gửi tới Hiệp hội Long Island

Nỗ lực can thiệp bằng lời nói bộ trưởng tài chính Nhật Bản Suzuki:

USDJPY hiện ở 149.38:

USD giảm nhẹ dưới tác động của việc lợi suất trái phiếu giảm:

Điểm dữ liệu trọng tâm là CPI tháng 9 tại Tokyo, với cả ba chỉ số: lạm phát toàn phần, lạm phát không bao gồm thực phẩm tươi sống, lạm phát không bao gồm thực phẩm và năng lượng đều vẫn nằm trên mục tiêu 2% của Ngân hàng Trung ương Nhật Bản, tuy nhiên, cả ba chỉ số này đều giảm một chút so với kết quả của tháng trước.

Trung Quốc bắt đầu kỳ nghỉ lễ dài hôm nay, thị trường sẽ đóng cửa vào tuần tới. Tuy nhiên, PMI chính thức tháng 9 sẽ được Cục Thống kê Quốc gia (NBS) công bố vào cuối tuần.

Vàng tăng nhẹ đầu phiên Á, có lúc chạm $1,867 nhưng hiện giảm trở lại $1,865.28

Bitcoin giảm 0.31% xuống $26,938

Thị trường chứng khoán châu Á biến động trái chiều:

Thị trường Hàn Quốc và Trung Quốc đại lục đóng cửa nghỉ lễ.

Trung Quốc sẽ nghỉ lễ hôm nay và cả tuần tới. Tuy nhiên, PMI chính thức tháng 9 sẽ được Cục Thống kê Quốc gia (NBS) công bố vào 7:00 sáng thứ 7.

ING cho biết:

Sắc xanh bao trùm thị trường chứng khoán Mỹ khi lợi suất trái phiếu kho bạc giảm. S&P 500 tăng thêm 0.59%, trong khi Dow Jones và Nasdaq tăng lần lượt 0.35% và 0.83%. Tuy nhiên, mức tăng điểm trong ngày hôm qua không giúp giảm khoản lỗ lớn của cổ phiếu trong tháng và quý. S&P 500 dự kiến giảm 4.6% trong tháng và 3.4% trong quý. Nasdaq giảm gần 6% trong tháng và giảm 4.3% trong quý. Tháng này sẽ là tháng tồi tệ nhất trong năm 2023 đối với cả hai chỉ số này. Dow Jones dự kiến sẽ kết thúc tháng với mức giảm 3% và quý với mức giảm 2.2%.

Trên thị trường FX, USD bị bán tháo khi trái phiếu tăng đầu phiên Mỹ. DXY giảm 0.49% trong ngày, kết phiên ở 106.10. AUD mạnh nhất trong nhóm tiền tệ chính, được hỗ trợ nhờ khẩu vị rủi ro tăng nhẹ. AUDUSD tăng 1.17% lên 0.6428. CAD chịu áp lực khi giá dầu quay đầu giảm. USDCAD tăng nhẹ 0.09% bất chấp việc USD bị bán tháo. USDJPY giảm 0.21% trong ngày, kết phiên ở 149.32.

Vàng giảm $8 xuống còn $1866. Lợi suất trái phiếu kho bạc đồng loạt giảm với lợi suất trái phiếu kỳ hạn 10 năm giảm 4.9 điểm cơ bản xuống 4.58%. Đà tăng của lợi suất trái phiếu cũng khiến giá dầu quay đầu giảm. Dầu thô WTI giảm 1.96 USD xuống 91.72 USD trong khi dầu thô Brent giảm 1.4% xuống 95.18 USD

Mặc dù cả ba chỉ số đều duy trì ở mức trên 2% nhưng đã giảm nhẹ so với tháng 8. Các quan chức của Ngân hàng Nhật Bản đã nhấn mạnh rằng lạm phát sẽ bắt đầu giảm trở lại từ tháng 9/tháng 10 năm nay.

Các thông tin mới từ chủ tịch Fed Richmond Barkin:

Chủ tịch Deutsche Bundesbank Nagel cho biết:

Chủ tịch Fed Richmond Thomas Barkin cho biết:

Cuộc họp chính sách của Ngân hàng Dự trữ New Zealand sẽ diễn ra vào tuần tới. ANZ kỳ vọng RBNZ sẽ giữ lãi suất không thay đổi ở mức 5.5% trong khi đưa ra quan điểm diều hâu hơn.

Bài phát biểu khai mạc của chủ tịch Fed Powell tại sự kiện "Trò chuyện với Chủ tịch: Cuộc họp của quan chức Tòa thị chính" không có bình luận nào về triển vọng kinh tế cũng như chính sách tiền tệ

Tỷ phú Bill Ackman trong một bài phỏng vấn trên CNBC đã cho biết:

Chủ tịch Fed Richmond Barkin cho biết:

Hàng tồn kho tiếp tục tăng trước mùa sưởi ấm mùa đông. Khí đốt tự nhiên đã tăng 2% trước khi phát hành.

Hợp đồng tương lai của Hoa Kỳ đang cho thấy mức mở cửa thấp hơn một cách khiêm tốn sau khi đóng cửa trái chiều ngày hôm qua:

Lợi suất của Hoa Kỳ đang được giao dịch xen kẽ với lợi suất ngắn hơn và thấp hơn, dài hạn hơn và cao hơn:

Dầu thô đang giao dịch giảm 0.74 USD hoặc -0.77% ở mức 92.96 USD

Chủ tịch Fed Chicago - Richard Goolsbee cho biết: