- Hiện tại không nghĩ đến việc tăng trần 1% cho mục tiêu lợi suất 10 năm

- Đây đã là một mức trần khá cao

Như đã đề cập sau đó, tất cả chỉ ra rằng khẩu vị và ngưỡng của BOJ trong khoảng 0.50% đến 1.00% vào lúc này.

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

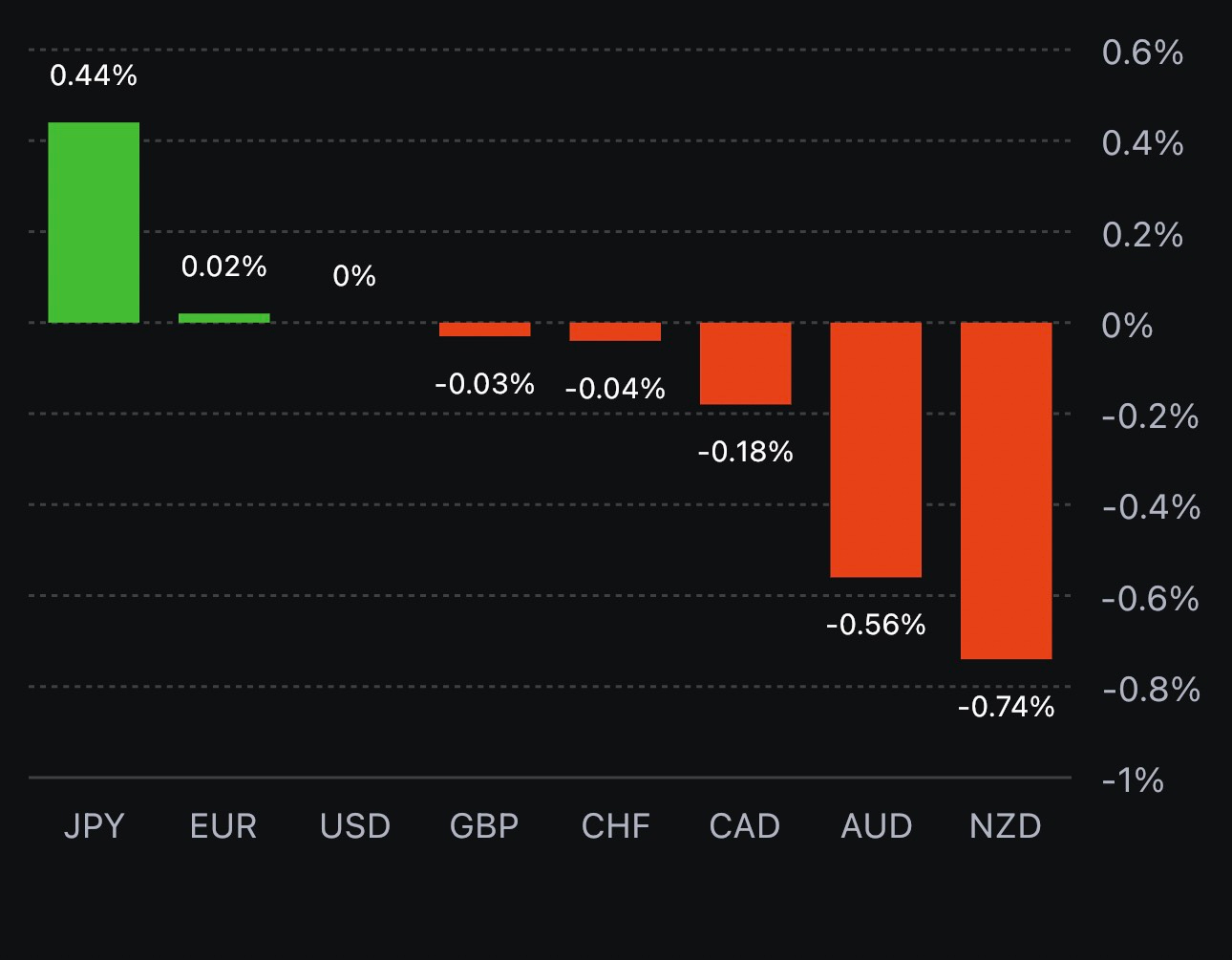

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Điều này mang lại những tín hiệu tiêu cực từ châu Á với chỉ số Nikkei và Hang Seng đều giảm hơn 2%. Hợp đồng tương lai của S&P 500 giảm 0.5% và hợp đồng tương lai của Nasdaq giảm 0.7%.

Như đã đề cập sau đó, tất cả chỉ ra rằng khẩu vị và ngưỡng của BOJ trong khoảng 0.50% đến 1.00% vào lúc này.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/YUNBVI3S6ZL3HIKUNIUOGUSAWE.jpg)

Chứng khoán chắc chắn đang thận trọng cho đến ngày hôm nay và cũng có một sự trả giá nhẹ đối với trái phiếu. Ở thị trường FX, phản ứng khá im lặng có lẽ sẽ mất một thời gian để các nhà giao dịch và thị trường tiêu hóa những gì đang xảy ra.

Bối cảnh Fitch hạ xếp tín nhiệm không phải là một câu chuyện tương tự như những gì chúng ta đã thấy khi S&P hạ bậc của Hoa Kỳ vào năm 2011. Lần này việc hạ bậc không phải là điều bất ngờ, xét đến những bế tắc về nợ trần mà chúng ta thấy xảy ra thường xuyên.

Thực tế là tin tức mới nhất này không gây sốc đến mức có thể khiến thị trường đón nhận nó với một cái đầu bình tĩnh hơn.

Điều khó chịu duy nhất có lẽ là một số quỹ có thể phải tìm cách giải quyết vấn đề đa dạng hóa danh mục đầu tư của họ. Thông thường, họ phải nắm giữ một lượng trái phiếu AAA nhất định và bây giờ có thể phải thực hiện một số điều chỉnh về điều đó.

Hy vọng thị trường sẽ nhanh chóng chấp nhận đợt hạ xếp hạng tín dụng mới nhất của Fitch. Từ đầu năm đến nay, chúng ta đang chứng kiến một đợt phục hồi mạnh mẽ của cổ phiếu và ngay cả khi điều này làm ảnh hưởng, thì cuối cùng đây cũng sẽ trở thành một cơ hội tốt để mua vào.

Và không hy vọng điều này sẽ làm lung lay vị thế của đồng đô la trong số các loại tiền tệ chính, miễn là nền kinh tế Mỹ tiếp tục vượt trội - điều này không khó vì những quốc gia khác đang làm tồi tệ hơn nhiều.

Thông tin quan trọng của phiên giao dịch xảy ra ngay sau 5 giờ chiều theo giờ New York, Fitch Ratings đã hạ xếp hạng tín nhiệm của Hoa Kỳ xuống AA+ từ AAA. Bên cạnh đó, Fitch đã cảnh báo về điều này vào tháng 5, với lý do là sự thất bại về trần nợ và những khó khăn trong việc quản trị của Hoa Kỳ.

Phản ứng của thị trường còn chậm. Hợp đồng tương lai chỉ số cổ phiếu của Hoa Kỳ giảm nhẹ. USD phục hồi, EUR/USD giao dịch trong khoảng 1.1020, USD/JPY giảm nhanh xuống 142.75.

Đồng đô la New Zealand hoạt động kém hiệu quả. Báo cáo việc làm quý 2 của New Zealand cho thấy tỷ lệ thất nghiệp cao hơn so với quý 1 và mức dự kiến.

Trong bản tin ngân hàng trung ương, đã có biên bản cuộc họp tháng 6 của Ngân hàng Nhật Bản. Đó chính là bài phát biểu của Phó Thống đốc Uchida, trong đó phần lớn thời gian để giải thích động thái tuần trước đối với YCC là nhằm mục đích làm cho YCC trở nên linh hoạt hơn và duy trì chính sách dễ dàng.

Về dầu mỏ, báo cáo hàng tồn kho được khảo sát cho biết mức giảm hàng tuần mới nhất vượt quá 15 triệu thùng, vượt xa mức giảm khoảng 1.4 triệu mà dự kiến đồng thuận. Cuộc rút thăm hàng tuần lớn nhất trong ít nhất 4 thập kỷ. Chúng tôi đang chờ xác nhận từ cuộc khảo sát chính thức từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) vào sáng thứ Tư theo giờ Hoa Kỳ.

Thị trường chứng khoán châu Á:

Nikkei 225 của Nhật Bản: -1.8%

Shanghai Composite của Trung Quốc: -0.8%

Hang Seng của Hồng Kông: -2%

KOSPI của Hàn Quốc: -1.4%

S&P/ASX 200 của Úc: -1%

Sau khi break $30K, hiện bitcoin đã đảo chiều giảm xuống mức $29,652.

Một đoạn trích về những gì Deutsche Bank đang mong đợi từ Ngân hàng Anh:

Thông báo sẽ diễn ra vào lúc 18:00, tức là 07:00 giờ Miền Đông Hoa Kỳ:

Nhận định từ Ngân hàng Quốc gia Úc (NBA) sau quyết định chính sách của RBA hôm qua:

Dự báo của TD cho dữ liệu NFP tháng 7 tại Hoa Kỳ tuần này:

Báo cáo sẽ được công bố vào Thứ Sáu, ngày 04 tháng 08 năm 2023:

Các bình luận từ Phó Thống đốc BOJ Uchida:

Khảo sát của Bloomberg về nguồn cung dầu thắt chặt hơn:

Cập nhật giá dầu:

Tin tức từ Binance - sàn giao dịch tiền điện tử lớn nhất thế giới.

Binance đã phải đối mặt với nhiều khó khăn trước đó khi:

Cập nhật BTC:

Goldman Sachs 'điểm mấu chốt' về việc Fitch Ratings hạ xếp hạng nợ dài hạn của Hoa Kỳ:

HĐTL chỉ số SPX vẫn chưa lấp đầy mức giảm trong giờ mở cửa:

Chứng khoán đóng cửa trái chiều sau khi giảm đáng kể trước các dữ liệu thấp hơn dự kiến từ sản xuất và việc làm tại Hoa Kỳ trong tháng 7. Cụ thể, sản xuất tiếp tục bị thu hẹp trong tháng thứ 9 liên tiếp (dưới 50 điểm), được phản ánh thông qua chỉ số PMI sản xuất ISM đạt 46.4 (dự báo 47.9 điểm). Thành phần liên quan đến chỉ số giá sản xuất cũng chỉ đạt 42.6 điểm, giảm nhẹ so với dự kiến là 42.8 điểm. Thị trường việc làm có dấu hiệu chậm lại khi báo cáo cơ hội việc làm JOLTS giảm vượt dự kiến trong tháng thứ hai liên tiếp (9.58 triệu so với dự báo 9.61 triệu). Kết phiên, chỉ số Dow Jones tăng ngày thứ ba liên tiếp:

Trên thị trường FX, USD thu hẹp đà tăng từ đầu ngày giao dịch trong phiên Mỹ sau các dữ liệu kinh tế kém khả quan, đặc biệt giảm hơn 25 pip sau quyết định hạ bậc tín dụng của Hoa Kỳ từ AAA xuống AA+ từ Fitch do những bế tắc trong cuộc chiến trần nợ tháng 6 và dự kiến suy thoái cũng như thâm hụt chính phủ trong vài năm tới. Kết phiên, USD tăng nhẹ trên diện rộng. AUD liên tục mở rộng đà giảm từ sau khi RBA quyết định tiếp tục giữ nguyên lãi suất ở mức 4.1% trong cuộc họp đầu tháng 8 để có thêm thời gian đánh giá tác động của các đợt thắt chặt trước đó. RBA cam kết đưa lạm phát về mục tiêu trong thời gian phù hợp vẫn sẽ là ưu tiên hàng đầu. AUD dẫn đầu đà giảm trong số các tiền tệ chính, theo sau là NZD và JPY.

Vàng có một phiên giao dịch tồi tệ khi liên tục giảm từ đầu phiên Á do áp lực tăng của lợi suất. Mặc dù được hỗ trợ xóa mức giảm gần $7 đầu phiên Mỹ nhờ các dữ liệu sản xuất và việc làm gây thất vọng, nhưng đã nhanh chóng thoái lui xuống gần $1940/oz trong thời gian còn lại của ngày giao dịch. Chốt phiên, vàng giảm $15.55 xuống $1950.03/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 2.7bp và 6.2bp lên 4.906% và 4.027%. Dầu thô kết thúc chuỗi tăng 3 ngày liên tiếp khi đóng cửa giảm $0.43 xuống $81.37/thùng - hồi lại phần lớn mức giảm từ đáy ngày tại gần $80.6/thùng. BTC hồi mạnh lên trên vùng 29.7K sau khi bất ngờ giảm sâu hơn $500 đầu phiên Á và break mốc 28.6K trong phiên Mỹ.

Tóm tắt từ Reuters:

Một thành viên cho biết:

Một thành viên cho biết sau khi kết thúc chính sách siêu nới lỏng trong tương lai:

Một tuyên bố chính thức từ quan chức cấp cao tủa chính quyền Biden cho hay:

Báo cáo việc làm quý 2 năm 2023 của New Zealand:

Cập nhật FX: USDNZD đã giảm hơn 40pip sau dữ liệu này (kết hợp với việc USD hồi nhẹ đầu phiên Á) và hiện đang giao dịch quanh vùng 0.61300.

Cố vấn kinh tế trưởng tại Allianz SE, ông Mohamed El-Erian nhận định:

Trước đó, S&P đã từng hạ bậc xếp hạng của Hoa Kỳ vào ngày 5 tháng 8 năm 2011. Thị trường chứng khoán toàn cầu sụt giảm vào ngày 8 tháng 8 năm 2011 sau thông báo. Cả ba chỉ số chứng khoán chính của Mỹ đều giảm từ 5 đến 7% trong một ngày. Tuy nhiên, trái phiếu kho bạc Hoa Kỳ, vốn là đối tượng chịu ảnh hưởng lớn nhât của việc hạ bậc xếp hạng lại tăng cùng với USD, EUR và GBP suy yếu phản ánh xu hướng chung muốn tìm đến các tài sản an toàn trong bối cảnh lo ngại về khủng hoảng nợ châu Âu.

Dự báo:

Nhận định từ Credit Agricole:

Triển vọng hạ cánh mềm: Triển vọng hạ cánh mềm đã trở lại vào đầu tuần sau các dữ liệu tốt hơn dự kiến từ Fed. Nếu có suy thoái, sẽ ở mức nhẹ và nhanh chóng phục hồi, giảm thiểu sự xuất hiện của các cú sốc kinh tế.

Tác động ngoại hối : Thị trường FX được hưởng lợi từ việc nới lỏng các điều kiện tài chính toàn cầu và tâm lý risk-on trở lại. USD có nguy cơ giảm do nhu cầu đối với tài sản trú ẩn an toàn thấp hơn.

Vị thế vững chắc của USD : Trái ngược với những kỳ vọng thông thường, Credit Agricole cho rằng USD có thể phát triển mạnh trong khuôn khổ hạ cánh mềm. Ngân hàng nhấn mạnh rằng dữ liệu mạnh mẽ của Hoa Kỳ kết hợp với chu kỳ đạt đỉnh lãi suất từ Fed có thể làm tăng sức hấp dẫn của USD cũng như các tài sản đầu tư liên quan đến USD.

Vị thế thị trường và giá trị tương đối: Xu hướng của thị trường ngoại hối hiện tại cho thấy USD sẽ bị bán nhiều hơn khi so sánh với EUR và GBP. Cả EUR/USD và GBP/USD dường như đang được giao dịch ở mức cao hơn so với giá trị nội tại trong ngắn hạn.

Dự đoán từ dữ liệu sắp tới: Các dữ liệu kinh tế sắp tới của Hoa Kỳ trong tuần có thể nâng cao hơn nữa sức hấp dẫn của USD trên diện rộng.

"Xu hướng lạm phát lõi đa biến" là thước đo phản ánh xu hướng cơ bản của lạm phát từ Ngân hàng dự trữ New York:

Fed New York cho biết sự tồn tại dai dẳng của chỉ số lạm phát (không bao gồm nhà ở và dịch vụ) bị chi phối bởi xu hướng biến động của các nhân tố cụ thể theo từng ngành.