- Chúng tôi cam kết đạt được mục tiêu lạm phát

- Chúng ta chưa thể tuyên bố chiến thắng lạm phát

- Chưa thấy tác động đầy đủ của các đợt tăng lãi suất tích lũy kể từ tháng 7 năm ngoái

- Chưa thể chắc chắn rằng lạm phát đã đạt đỉnh

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

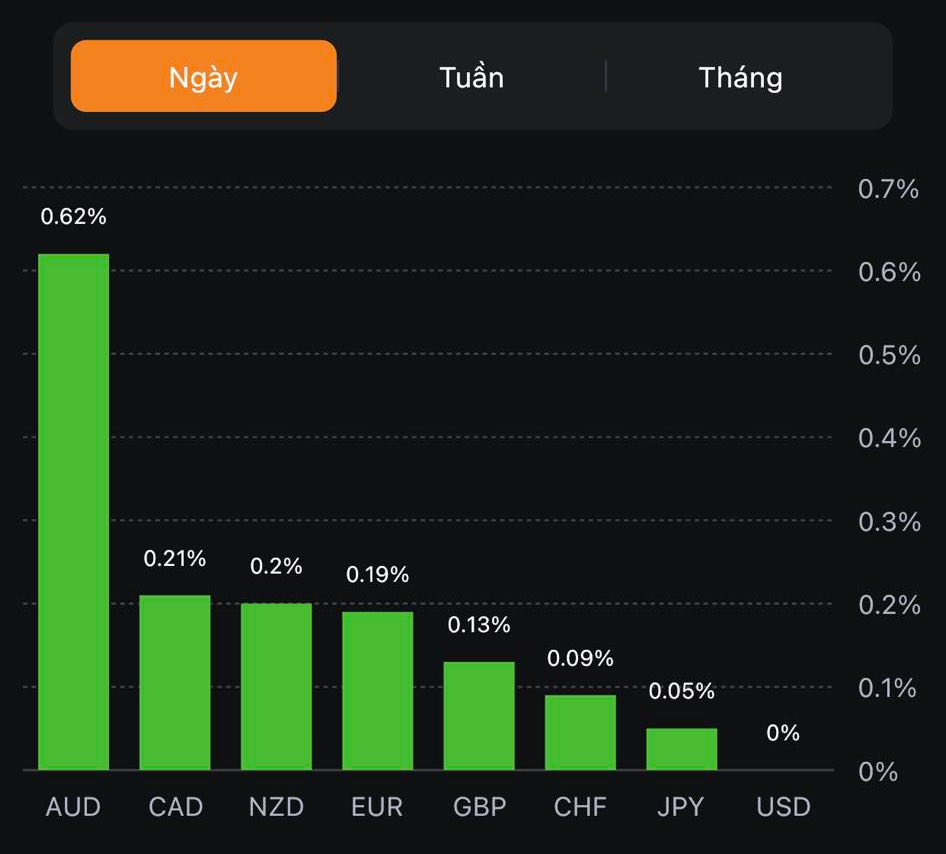

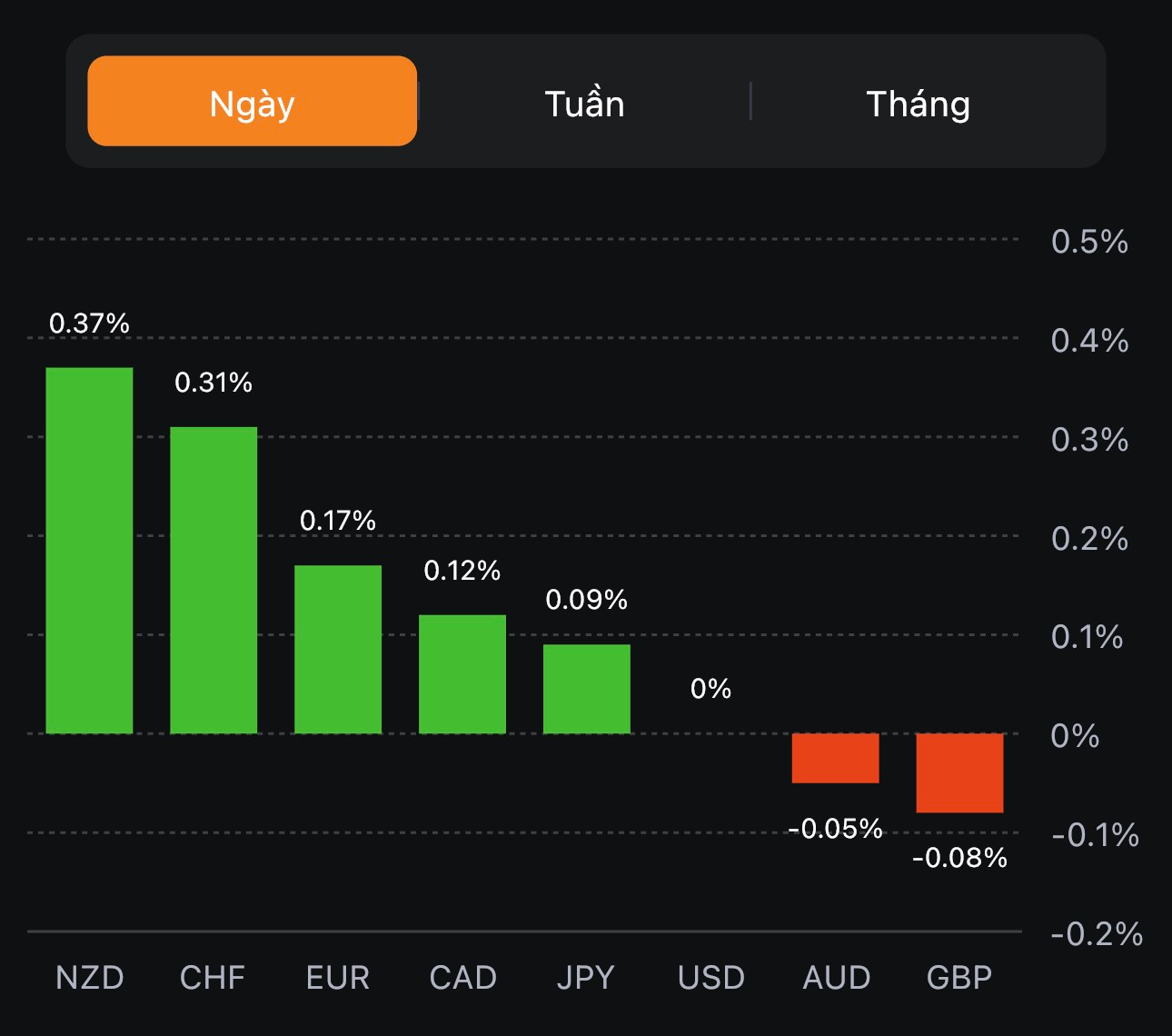

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Đầu phiên giao dịch chứng khiến các chỉ số lớn tại châu Âu như:

DAX của Đức mở gap tăng 40 điểm nhưng ngay lập tức đã giảm 0.35%.

CAC40 của Pháp mở gap tăng 28 điểm nhưng cũng đã giảm 0.24%

IBEX35 của Tây Ban Nha mở gap tăng 35 điểm và hiện đang đạt 7197 điểm

Riêng FTSE của Vương Quốc Anh giảm mạnh 0.3% ngay từ đầu phiên và hiện đạt 7460.5 điểm

Có vẻ như dư âm của áp lực bán từ tuần trước đối với chứng khoán Châu Âu vẫn chưa chấm dứt bất chấp một ngày thứ 2 đầu tuần có nhiều dấu hiệu hồi phục khả quan.

Morgan Stanley cho biết thêm rằng họ cũng đang tăng dự báo lãi suất của Fed lên 5.375% từ mức 5.10% trước đó.

Cuộc họp của FOMC sẽ diễn ra vào ngày 26 tháng 7 cùng với dữ liệu CPI của Hoa Kỳ sẽ được công bố vào ngày 12 tháng 7 tới sẽ là những yếu tố quan trọng ảnh hưởng đến quyết định tăng lãi suất của Fed.

EURUSD đã có một bước nhảy ngoạn mục kể từ đầu phiên giao dịch, chỉ trong vòng 1h, cặp tiền tệ này đã tăng 24 pip và hiện đang giao dịch ở mức 1.094

Dầu thô WTI hiện giao dịch quanh 69.97/thùng.

USDJPY đảo chiều tăng nhẹ lên mức 143.519.

Thủ tướng Trung Quốc Lý Cường cho biết:

Quan chức ECB Kazaks cho biết

Bộ trưởng Bộ Tài chính New Zealand Grant Robertson đã công bố gia hạn tiền gửi và điều lệ của RBNZ :

Nhận định từ các nhà phân tích tại UBS SuMi Trust Wealth Management Nhật Bản về triển vọng của JPY:

Nhận định từ SMBC Nikko Securities về việc 'BoJ sớm điều chỉnh chính sách',

Cuộc họp tiếp theo của Ngân hàng Nhật Bản (BoJ) sẽ diễn ra vào ngày 27 và 28 tháng 7. Đồng thời, Ngân hàng này cũng sẽ đưa ra bản cập nhật về dự báo lạm phát và suy đoán của họ về những thay đổi chính sách liên quan đến YCC.

Trong một cuộc thăm khảo sát của Reuters:

Nhận định từ phía Ngân hàng Quốc gia Úc (NAB) về triển vọng của đồng nhân dân tệ Trung Quốc:

Đối với triển vọng của AUD:

Chứng khoán Hoa Kỳ giảm phiên thứ 02 liên tiếp trong bối cảnh lợi suất phục hồi mạnh đầu phiên Mỹ và các cổ phiếu công nghệ đánh mất sức hút trong ngày giao dịch đầu tuần mới. Đáng chú ý, cổ phiếu Tesla giảm hơn 6% khi Goldman Sachs hạ bậc tín nhiệm công ty này do những rào cản về giá cả. Ngoài ra, việc các NHTW quyết tâm dập tắt lạm phát sẽ tiếp tục đẩy lãi suất cao hơn và có nguy cơ phá vỡ các nền kinh tế mong manh cũng đã phần nào làm xói mòn tâm lý thị trường. Kết phiên:

Trên thị trường FX, USD gần như đi ngang trong ngày khi thiếu đi chất xúc tác là các báo cáo kinh tế quan trọng. EUR giảm nhẹ hơn 10pip sau dữ liệu về chỉ số môi trường kinh doanh IFO tháng 6 tại Đức giảm vượt dự kiến (đạt 88.5 so với dự báo 90.7 điểm). CHF từ đầu phiên Mỹ liên tục mở rộng đà giảm và xóa phần lớn mức tăng được thiết lập trong ngày. Chốt phiên, USD yếu hơn trên diện rộng (ngoại trừ với GBP và AUD), NZD mạnh nhất trong nhóm G7.

Lợi suất phục hồi mạnh mẽ đầu phiên Mỹ đã gây áp lực khiến vàng giảm hơn $10 xuống gần $1920/oz. Kim loại tăng khoảng $2 lên 1922.25/oz để chốt phiên gần mức giá mở cửa trong ngày. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 0.2bp và 1.2bp lên 4.746% và 3.725%. Dầu thô gần như đi ngang trong ngày và đóng cửa tăng nhẹ $0.21 lên $69.37/thùng sau cuộc nội chiến diễn ra vào cuối tuần tại Nga.

Các bình luận từ Giám đốc điều hành của "gã khổng lồ dầu mỏ" Ả Rập Saudi Amin, Nasser cho biết:

Nhận định tương tự cũng được đưa ra bởi Giám đốc điều hành của Vitol Russell Hardy (công ty thương mại dầu mỏ độc lập lớn nhất toàn cầu), tuy nhiên ông cũng cảnh báo thêm rằng giá dầu sẽ tăng cao do sự mơ hồ về nguồn cung của Nga và nhu cầu tại Trung Quốc:

Chỉ số giá tại các cửa hàng của Anh trong tháng 6 năm 2023 - một thước đo hàng tháng về lạm phát giá cửa hàng ở Vương quốc Anh được thực hiện bởi Hiệp hội Bán lẻ Anh cho thấy:

Nhận định của Giám đốc điều hành BRC Helen Dickinson:

Đây là một tín hiệu đáng mừng đôi với Ngân hàng Anh (BoE) sau khi họ quyết định tăng lãi suất thêm 0.5% trong cuộc họp tháng 6 trước áp lực lạm phát liên tục gia tăng.

Khảo sát niềm tin người tiêu dùng Úc được thực hiện hàng tuần bởi ANZ - Roy Morgan:

Nhận định của ANZ:

Nhận định từ phía TD về dữ liệu CPI tháng 5 tại Canada được công bố vào lúc 08:30 theo giờ Mỹ (19:30 theo giờ Việt Nam):

Hội nghị chuyên đề kinh tế do Ngân hàng Trung ương châu Âu (ECB) tổ chức đã bắt đầu diễn ra từ tối thứ Hai, nhưng các cuộc thảo luận mới chỉ thực sự được đưa ra từ hôm nay, thứ Ba, ngày 27 tháng 6 năm 2023.

Lịch trình của ngày hôm nay sẽ có sự góp mặt của ba nhân vật quan trọng thuộc ECB, bao gồm: Chủ tịch Lagarde cùng với các thành viên hội đồng Panetta và Schnable. Ngoài ra, trong chương trình nghị sự còn có sự tham gia của thành viên thuộc Ủy ban Chính sách tiền tệ dến từ Ngân hàng Anh (BoE) Tenreryo.

Các quan chức Romania đang xem xét các biện pháp để ưu tiên cho nông dân của nước này tiếp cận cảng Constanta ở Biển Đen trong mùa thu hoạch, điều này có thể hạn chế dòng chảy ngũ cốc của Ukraine.

Constanta của Romania là tuyến đường vận chuyển ngũ cốc thay thế lớn nhất của Ukraine, xử lý khoảng một phần ba lượng ngũ cốc xuất khẩu của Ukraine kể từ cuộc xâm lược của Nga. Nhưng Constanta sẽ phải vật lộn để thích ứng với sự gia tăng của vụ mùa ở Romania và Ukraine khi vụ thu hoạch bắt đầu sau vài tuần nữa.

Quan chức FED, Williams cho biết: