- Số đơn xin thế chấp bằng MBA tuần kết thúc 2 tháng 6 -1.4%, con số trước đó là -3.7%

- Chỉ số thị trường đạt 194.7 điểm

- Chỉ số mua đạt 151.7 điểm

- Chỉ số tái cấp vốn đạt 409.7 điểm

- Lãi suất thế chấp 30 năm ở mức 6.81%

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

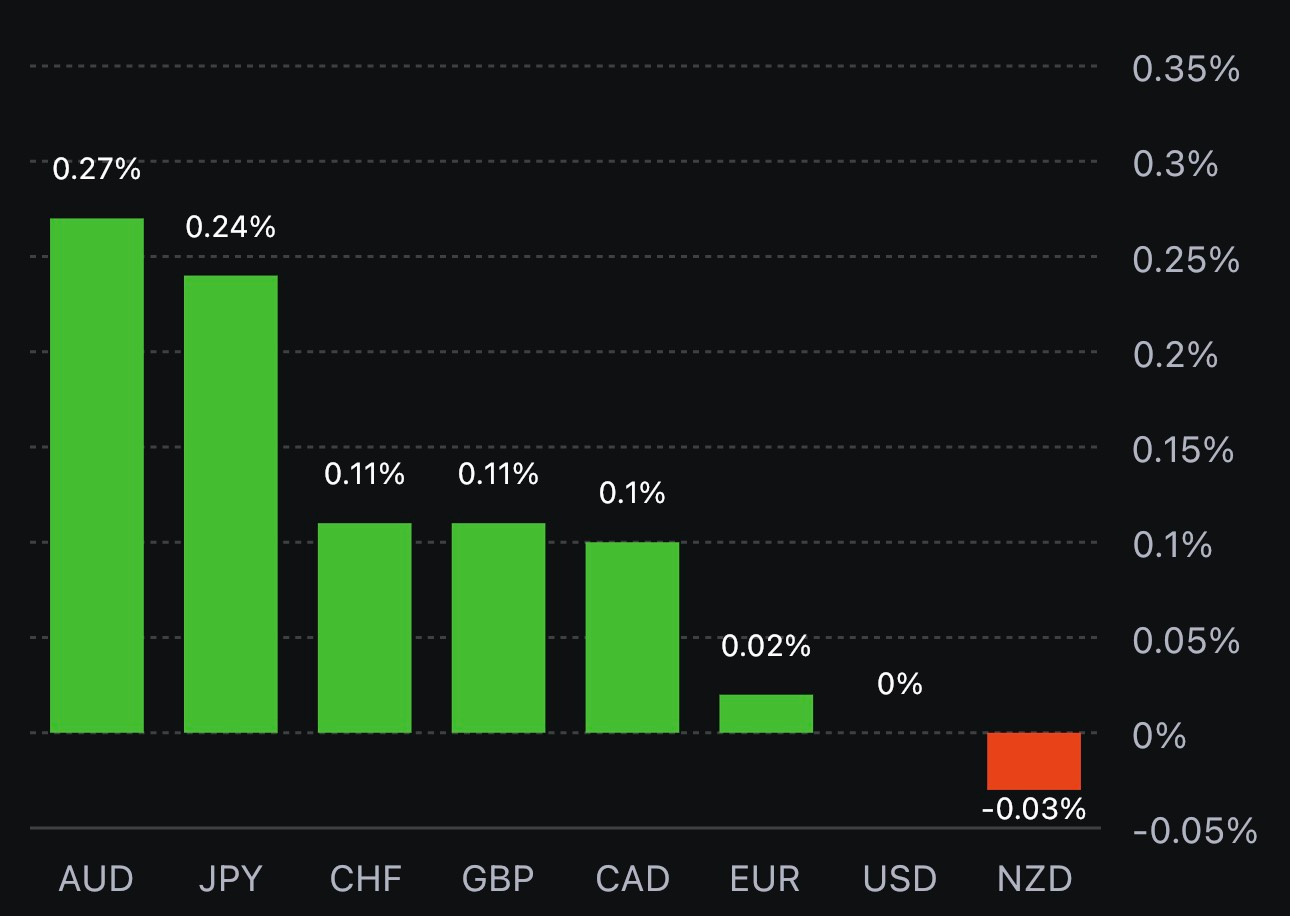

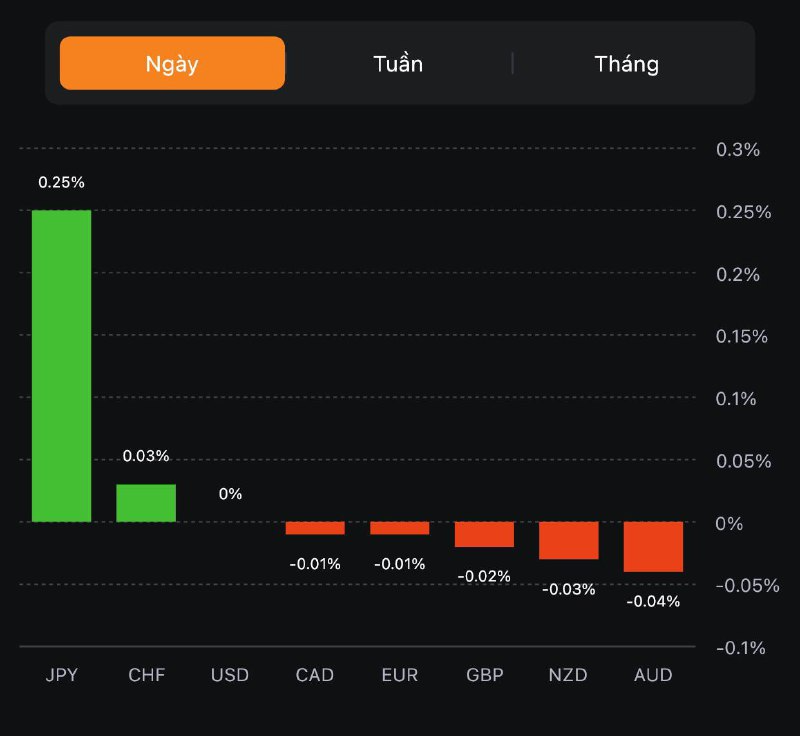

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Quan chức ECB, Knot cho biết:

Trích dẫn phát biểu của nhà làm luật tại ECB, Knot:

Các loại tiền tệ ít biến động có thể được coi là một dộng thái chờ đợi cho những sự kiện quan trọng trong tuần tới - đầu tiên là chỉ số CPI của Hoa Kỳ và sau đó là quyết định của Fed. Cổ phiếu đang giảm nhẹ nhưng không đáng kể trong khi lợi suất trái phiếu kho bạc cũng thấp hơn một chút.

OECD nói rằng tăng trưởng kinh tế chỉ được cải thiện một chút so với dự báo trước đó của họ vào tháng 3, do tác động của việc tăng lãi suất từ các ngân hàng trung ương lớn sẽ ngày càng cản trở quá trình đầu tư tư nhân.

Về triển vọng lãi suất, họ dự đoán lãi suất của Mỹ sẽ đạt đỉnh từ 5.25% đến 5.50% trong quý này (tiếp theo là 2 lần cắt giảm trong nửa cuối năm 2024) còn lãi suất của Eurozone đạt đỉnh vào quý 3 năm nay (không thay đổi ở mức 4.25% đến cuối năm 2024). Đối với Nhật Bản, họ sẽ không tăng lãi suất cho đến cuối năm 2024.

Số liệu hàng tháng không cho thấy giá nhà ở Vương quốc Anh có thay đổi một cách rõ rệt. Điều này làm nổi bật xu hướng cơ bản trong thị trường nhà đất ở Anh, do lãi suất tăng cao và điều kiện tài chính thắt chặt đang đè nặng lên tâm lý của người mua nhà.

Sản lượng công nghiệp của Đức tăng nhẹ trong tháng 4 sau khi giảm mạnh vào tháng 3. Nhìn vào chi tiết, sản xuất hàng tiêu dùng tăng 1.5% nhưng được bù đắp bằng sự sụt giảm trong sản xuất tư liệu sản xuất (-0.3%), sản xuất hàng hóa trung gian (-0.2%), cũng như sản xuất năng lượng (-1.5%).

Sau khi đã sai lầm trong dự báo triển vọng lạm phát, các nhà hoạch định chính sách của ECB chắc chắn không né tránh sự chú ý bỏ qua cơ hội này khi dữ liệu lạm phát đang bắt đầu có lợi cho họ. Tuy nhiên, vẫn còn quá sớm để khẳng định và chúng ta sẽ xem liệu những áp lực về giá có phù hợp với quan điểm của họ về việc giảm lạm phát trở lại mức 2% trong hai năm tới hay không.

Thâm hụt thương mại của Pháp tăng nhẹ trong tháng 4 do xuất khẩu giảm 1.0% trong khi nhập khẩu tăng 1.3% trong tháng.

Vào hôm thứ Tư, Thống đốc Ngân hàng Nhật Bản (BoJ) Kazuo Ueda cho biết:

Trong khi đó, Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki nhận định:

Nhận định của GS:

Nhập khẩu dầu đã tăng so với đầu năm:

Cập nhật giá dầu:

1. Bài phát biểu của Phó Chủ tịch ECB Luis de Guindos tại hội nghị về Hội nhập tài chính do Ủy ban Châu Âu và ECB phối hợp tổ chức tại Brussels, Bỉ.

3. Thành viên hội đồng ECB Fabio Panetta điều hành hội thảo 'Hoàn thiện Liên minh Ngân hàng: tiến độ, quan điểm và ưu tiên' tại hội nghị về hội nhập tài chính do Ủy ban Châu Âu và ECB đồng tổ chức tại Brussels, Bỉ. Bao gồm cả sự có mặt của Thành viên Hội đồng ECB Edouard Fernandez-Bollo tham gia thảo luận.

Cuộc họp chính sách tiếp theo của ECB sẽ diễn ra vào ngày 15 tháng 6.

Vào tháng 3, Goldman Sachs (GS) đã nhận định xác suất suy thoái của Mỹ là 35% sau sự sụp đổ của Silicon Valley Bank.

Hiện các nhà phân tích tại GS đã hạ dự báo xuống còn 25% với 02 nguyên nhân chính:

Về triển vọng chính sách của FOMC:

Giám đốc điều hành của Morgan Stanley tại Úc, Richard Wagner đã có buổi trò chuyện với Bloomberg TV.

Bộ trưởng Ngân khố Úc Chalmers đã có một vài bình luậnsau dữ liệu GDP Q1 tại Úc được công bố vào sáng nay (theo giờ Việt Nam):

Scotia Economics dự kiến sẽ lãi suất sẽ +25bp tại cuộc họp tháng 6 vào tối nay.

Trong biên bản cuộc họp tháng 5 của BoC:

Tăng trưởng GDP đã gây bất ngờ ở mức cao nhất, tương tự đối với các dự báo. Theo Scotia:

Về lạm phát:

CIBC dự kiến Ngân hàng Canada sẽ tiếp tục giữ nguyên tại cuộc họp chính sách hôm nay:

Theo CIBC:

Chứng khoán Hoa Kỳ tiếp tục có một phiên giao dịch ảm đạm trong ngày thứ Ba đầu tuần. Đáng chú ý, cổ phiếu của Coinbase sụt hơn 12% sau khi SEC kiện Coinbase vì vận hành nền tảng giao dịch tài sản tiền điện tử như một sàn giao dịch chứng khoán, nhà môi giới và đại lý thanh toán bù trừ chưa đăng ký, ít nhất là từ 2019. Kết phiên:

Trên thị trường FX, USD xóa nửa mức tăng từ cuối phiên Á do CAD tăng vọt nhờ báo cáo PMI Ivey tháng 5 tại Canada thấp hơn dự kiến (53.5 so với dự báo 57.2 điểm). Chốt phiên, USD tăng nhẹ trên diện rộng, ngoại trừ với các đồng antipodeans và CAD. RBA bất ngờ tăng lãi suất 25bp lên 4.10% so với kỳ vọng giữ nguyên của thị trường đã hỗ trợ AUD tăng gần 55 pip, dẫn đầu trong nhóm G7.

Vàng giao dịch nhạt nhòa khi thiếu đi các dữ liệu kinh tế quan trọng từ Hoa Kỳ. Chốt phiên, kim loại quý tăng $2.25 lên $1963.33/oz. Trên thị trường nợ, lợi suất 2 năm ổn định trở lại sau khi giảm đáng kể cuối phiên Mỹ (+0.9bp lên 4.481%) trong khi đó lợi suất -2.3bp xuống 3.662%. Dầu thô hồi lên gần mức mở cửa trong ngày sau khi giảm xuống khoảng hơn $70/thùng. Chốt phiên, dầu WTI giảm $0.41 lên $71.74/thùng. Bitcoin sau khi test lại 25.5K đã phục hồi mạnh mẽ lên trên vùng 27K, bất chấp 2 ngày liên tiếp, hai sàn giao dịch lớn Binance và Coinbase bị SEC cáo buộc vi phạm luật.

Kết quả khảo sát về Chỉ số sản xuất và xây dựng cho tháng 5 năm 2023 tại Úc từ Tập đoàn Công nghiệp Australia cho thấy:

Bình luận từ báo cáo