- Donald Trump sẽ bị bắt vào hôm thứ Ba

- Phải đối mặt với 34 tội danh về làm giả hồ sơ kinh doanh

- Trump sẽ không bị còng tay, tống vào ngục giam hay chụp ảnh hình sự, theo thông tin từ Văn phòng Công tố quận Manhattan Alvin Bragg.

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Các chỉ số chứng khoán Mỹ đóng cửa trái chiều trong phiên giao dịch đầu tiên của quý 2 sau khi OPEC+ bất ngờ cắt giảm sản lượng dầu hơn 1 triệu thùng mỗi ngày. Điều này đã khiến thị trường e ngại về khả năng suy thoái kinh tế và lạm phát leo thang trong tương lai. Giá năng lượng tăng mạnh có thể làm giảm kỳ vọng Fed sớm kết thúc kỳ thắt chặt chính sách, tăng rủi ro cho cổ phiếu. Dù vậy, chỉ số Dow Jones kết phiên vẫn tăng hơn 300 điểm trong ngày:

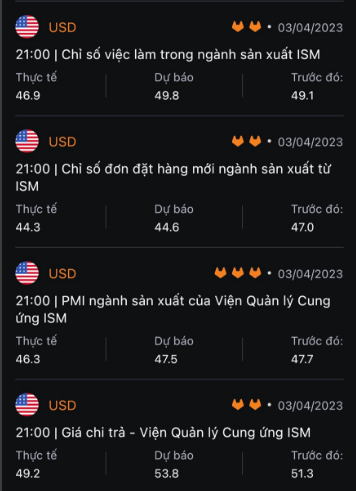

Trên thị trường FX, USD tăng mạnh đầu phiên Á sau thông báo của OPEC+ nhưng bắt đầu suy yếu trên diện rộng do lợi suất TP rơi vào đà giảm và báo cáo PMI sản xuất tháng 3 không đạt kỳ vọng (46.3 so với dự báo là 47.5). AUD là đồng tăng mạnh nhất so với đô la Mỹ (hơn 100 pip). Chỉ số CPI tháng 3 tại Thụy Sỹ giảm so với dự kiến (0.2% so với dự báo 0.4%) thúc đẩy đà tăng của CHF. CAD hưởng lợi phần nào từ việc giá dầu thô tăng mạnh nhưng bị hạn chế bởi khả năng FED tăng lãi suất cao hơn. NZD tăng hơn 41 pip và đóng cửa gần mức đỉnh trong ngày. JPY là đồng biến động ít nhất so với USD.

Giá vàng ban đầu chịu áp lực bởi lợi suất trái phiếu kho bạc cao hơn đã củng cố USD nhưng nhanh chóng hưởng lợi từ đà suy yếu của đồng tiền này, đóng cửa tăng $15.59 lên $1984.12/oz. Lợi suất kỳ hạn 2 năm và 10 năm lần lượt giảm 5.7bp và 5.4bp xuống 3.912% và 3.417%. Dầu WTI kết phiên tăng $4.75 lên $80.42/thùng sau khi mở cửa tăng vọt tới 8% vào sáng thứ Hai.

Dữ liệu lạm phát tháng 3 năm 2023 của Hàn Quốc:

Dự báo giá dầu của các nhà phân tích tại Barclays:

Quan điểm trái chiều về tác động của việc OPEC+ cắt giảm sản lượng:

Dữ liệu niềm tin của người tiêu dùng trong một cuộc khảo sát hàng tuần từ ANZ-Roy Morgan Australia:

Nhận xét của ANZ:

Khảo sát ý kiến doanh nghiệp hàng quý (QSBO) từ Viện Nghiên cứu Kinh tế New Zealand (NZIER) cho thấy niềm tin kinh doanh Q1 năm 2023 giảm 66% so với mức giảm 70% trong quý trước. Tóm tắt từ báo cáo:

Thông tin qua Reuters:

Phó Chủ tịch Hội đồng Quản trị của Ngân hàng Quốc gia Thụy Sĩ, Martin Schlegel đã phát biểu trên đài truyền hình Schweizer Radio und Fernsehen (SRF). Thông tin từ Reuters cho biết:

Ngoại trưởng Nga Lavrov cho hay:

Morgan Stanley đã hạ dự báo giá dầu Brent năm 2023 như sau:

Dự báo năm 2024 giảm từ $95/thùng xuống còn $85/thùng.

Chiến lược gia trưởng về hàng hóa tại Morgan Stanley Martijn Rats bình luận:

Dự báo của Morgan Stanley trái ngược hoàn toàn với Goldman Sachs. Trước đó:

Bộ trưởng Tài chính Hoa Kỳ Yellen cho biết:

Ngoài ra:

Với tư cách là thành viên Hội đồng Thống đốcFed, Lisa Cook có quyền bỏ phiếu trong cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC).

Nhà hoạch định chính sách Robert Holzmann của ECB đồng thời là người đứng đầu Ngân hàng Quốc gia Áo đã phát biểu trong một cuộc phỏng vấn ở Vienna, với những nhận xét về hướng đi chính sách của ECB trong tương lai:

Cuộc họp chính sách tiếp theo của ECB sẽ diễn ra vào ngày 4 tháng 5 sắp tới.

Thành viên của Hội đồng quản trị Ngân hàng Trung ương Châu Âu (ECB) và Thống đốc Ngân hàng Litva Gediminas Simkus đã phát biểu vào thứ Hai.

Tuy nhiên, phát biểu của Thành viên ECB Holzmann vẫn khá hawkish khi cho rằng vẫn có khả năng tăng lãi suất 50bp.

Những lưu ý của Viện đầu tư của Blackrock về triển vọng tăng trưởng toàn cầu quý 2:

Bank of America và những kỳ vọng của họ đối với cuộc họp chính sách tháng 4 của RBA vào thứ Ba.

"Ngân hàng Dự trữ Úc (RBA) sẽ họp vào thứ Ba, ngày 4 tháng 4. Đa số đồng thuận tạm dừng tăng lãi suất:

Donald Trump đã lên một chiếc máy bay đến New York để đầu thú tại Văn phòng Ủy viên Công tố Quận Manhattan vào ngày mai và có khả năng sẽ được lấy dấu vân tay trước khi gặp thẩm phán để giải quyết các cáo buộc mà ông không thừa nhận. Các khoản phí cụ thể chưa được tiết lộ.

Vẫn còn một thời gian dài nữa mới đến cuộc bầu cử Tổng thống tiếp theo vào ngày 5 tháng 11 năm 2024 và các cuộc bầu cử sơ bộ đầu tiên của Đảng Cộng hòa phải đến tháng 2 năm 2024 mới diễn ra.

Mọi sự chú ý đều đổ dồn vào cổ phiếu quỹ ETF ngân hàng khu vực KRE khi thị trường chao đảo vào đầu quý mới, giảm 1.4% và sự suy yếu này đã lây lan sang các thị trường khác.

Tại thời điểm này, hệ thống ngân hàng đã mạnh mẽ hơn khi dòng tiền ra có thể đã ổn định. Điều đáng e ngại một phần đến từ những quy định tín dụng thắt chặt hơn trong thời gian tới.

Ước tính GDP của Atlanta Fed cho tăng trưởng Q1 đã giảm xuống 1.7% từ 2,5% vào ngày 31 tháng 3:

Ước tính tiếp theo sẽ được công bố vào thứ Tư.

Người phát ngôn nhà trắng cho biết:

Cặp USD/JPY đã trải qua những biến động trong phiên giao dịch hôm nay khi trader phản ứng với tin tức cắt giảm sản lượng dầu vào cuối tuần. Ban đầu, lực bán đồng JPY khiến USD/JPY tăng giá. Tại thời điểm này, phe mua đã chuyển sang bán và giá giảm trở lại mức đáy trong phiên gần 132.813. Mức đáy đầu phiên Mỹ đạt 132.35.

Chủ tịch FED St. Louis, Bullard cho biết:

Vài giờ sau khi OPEC+ tuyên bố sẽ giảm sản lượng dầu hơn 1 triệu thùng/ngày, Goldman Sachs đã đưa ra bản sửa đổi dự báo giá dầu, nâng lên 95 USD/thùng từ 90 USD/thùng vào cuối năm đối với dầu thô Brent. Ngân hàng cũng nâng dự báo dầu thô Brent cho năm 2024, hiện ở mức 100 USD/thùng vào cuối năm so với dự báo trước đó là 97 USD/thùng.

Tháng trước, Goldman Sachs cho biết giá dầu thô có thể tăng lên 107 USD/thùng nếu OPEC giữ nguyên mục tiêu sản xuất. Vào thời điểm đó, dầu Brent được giao dịch ở mức khoảng 84 USD/thùng.

Hợp đồng kỳ hạn dầu thô WTI tháng 5/2023 CLEK23: +6%

AUDUSD tiếp tục đà tăng trong phiên Âu và hiện đã đạt mức đỉnh trong ngày, giao động quanh 0.67.

Cuộc họp tái khẳng định việc cắt giảm sản lượng dầu sẽ là 1.66 triệu thùng/ngày cũng như việc cắt giảm 500 nghìn thùng/ngày của Nga.

DXY tiếp tục giảm trong phiên Âu và hiện đang giao động quanh mức 102.4.

USDJYP tiếp tục giảm và hiện đang giao động quanh 133.2.

Ngân hàng Deutsche cho biết:

Các nhà kinh tế tại Goldman Sachs kỳ vọng Ngân hàng Dự trữ Úc (RBA) sẽ tăng lãi cơ bản thêm 25 điểm cơ bản (bps) vào thứ Ba.

USDCAD hiện đang giảm xuống mức thấp nhất ngày, giao động quanh mức 1.34

EURUSD hiện đang tăng lên mức cao mới trong ngày, giao động trên mức 1.08

S&P Toàn cầu lưu ý rằng:

“Tình hình sản xuất của Vương quốc Anh đã giảm trở lại vào cuối quý 1, khi các công ty thu hẹp quy mô sản xuất để đối phó với điều kiện thị trường khó khăn. Việc giảm số lượng đơn hàng xuất khẩu mới là một sự sụt giảm đáng kể về nhu cầu, bù đắp cho các dấu hiệu phục hồi khiêm tốn ở thị trường nội địa. Tuy nhiên, đã có tin tốt về giá cả và nguồn cung trong tháng 3. Lạm phát giá đầu vào chạm mức thấp nhất kể từ tháng 6 năm 2020. Chuỗi cung ứng cũng tiếp tục phục hồi khi thời gian giao hàng trung bình của nhà cung cấp cải thiện ở mức độ lớn nhất trong lịch sử khảo sát 31 năm."