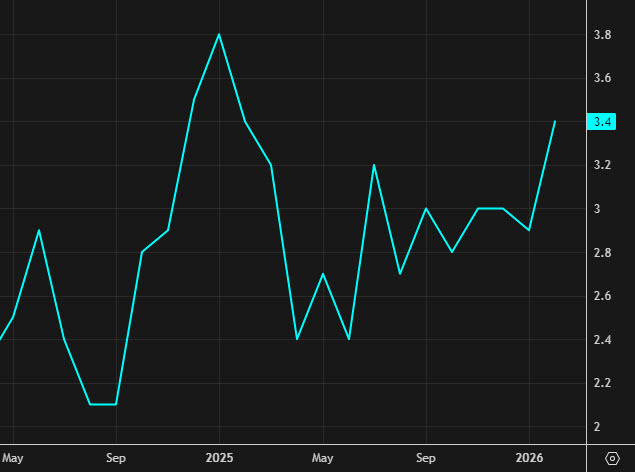

Điểm nhấn Số liệu PPI Tháng 3

- PPI toàn phần (y/y): +4.0% so với dự báo +4.7% (Kỳ trước: 3.4%)

- PPI toàn phần (m/m): +0.5% so với dự báo +1.1% (Kỳ trước: +0.7%, điều chỉnh thành +0.5%)

- PPI lõi (y/y): +3.8% so với dự báo +4.2% (Kỳ trước: +3.9%, điều chỉnh thành 3.8%)

- PPI lõi (m/m): +0.1% so với dự báo +0.5% (Kỳ trước: +0.5%, điều chỉnh thành +0.3%)

- PPI Siêu lõi (loại trừ Thực phẩm, Năng lượng & Thương mại) y/y: 3.6% so với 3.5% của tháng trước.

- PPI Siêu lõi (m/m): +0.2% so với +0.5% của tháng trước.

Sự hụt hơi bất ngờ so với dự báo

Chỉ số giá nhà sản xuất (PPI) tháng 3 của Mỹ ghi nhận mức thấp hơn nhiều so với dự báo chung ở cả hai thước đo — tăng 4.0% so với cùng kỳ năm trước (dự báo 4.7%) và 0.5% so với tháng trước (dự báo 1.1%). Xét đến việc các dự báo này vốn được xây dựng dựa trên kỳ vọng về một đợt bùng nổ của giá năng lượng, câu hỏi thú vị đặt ra là sự sai số này đến từ đâu, bởi trên thực tế, giá năng lượng đã thực sự tăng đột biến.

Hai ngã rẽ của bức tranh năng lượng

Nhu cầu cuối cùng về năng lượng đã tăng 8.5% m/m, được thúc đẩy bởi xăng (+15.7%), dầu diesel (+42.0%), nhiên liệu hàng không (+30.7%) và dầu sưởi ấm hộ gia đình (+39.4%). Đây là những con số lớn, nhưng nếu giới phân tích đang mô hình hóa một đợt "chuyển giá" thậm chí còn lớn hơn từ dầu thô, thì mức hụt dự báo này phần nào phản ánh việc đà tăng 12.3% trong 12 tháng của dầu thô thực chất lại khiêm tốn hơn đà tăng của các sản phẩm tinh chế. Hơn nữa, giá khí đốt tự nhiên ở dạng chưa qua xử lý thực tế đã sụp đổ tới 51.7% trong tháng, tạo ra một lực cản khổng lồ đối với phía cầu trung gian. Vì vậy, câu chuyện năng lượng là bức tranh của hai ngã rẽ: các sản phẩm tinh chế tăng vọt, nhưng khí đốt tự nhiên lao dốc, qua đó bù trừ đi một phần tác động lên chỉ số toàn phần.

Dịch vụ: Trọng tâm của sự hạ nhiệt

Lĩnh vực dịch vụ mới là sự bất ngờ thực sự. Nhu cầu cuối cùng về dịch vụ ghi nhận mức 0.0% m/m, giảm từ mức +0.3% trong tháng 2. Dịch vụ chiếm tới khoảng 68% tỷ trọng của nhu cầu cuối cùng, do đó đây là nguyên nhân lớn nhất dẫn đến việc PPI hụt dự báo.

Một số động lực đã chi phối điều này:

- Biên lợi nhuận thương mại giảm 0.3%, trong đó biên lợi nhuận bán buôn thực phẩm và rượu giảm 6.0%, còn bán lẻ nhiên liệu và dầu mỡ nhờn giảm 10.2%. Sự sụt giảm của biên lợi nhuận bán lẻ rất đáng chú ý vì nó cho thấy các nhà bán lẻ đã tự gánh chịu (hấp thụ) một phần mức tăng chi phí năng lượng thay vì đùn đẩy nó sang người tiêu dùng — hoàn toàn trái ngược với những gì một mô hình chi phí đẩy đơn giản sẽ dự đoán.

- Nhóm "dịch vụ khác" (loại trừ thương mại, vận tải và kho bãi) chỉ tăng 0.1%, với các danh mục như môi giới chứng khoán, dịch vụ tiền gửi và hoa hồng môi giới bất động sản nhà ở đều đồng loạt giảm.

Lực đẩy từ việc gỡ bỏ thuế qua

Lĩnh vực dịch vụ hạ nhiệt còn nhờ việc Mỹ gỡ bỏ các rào cản thuế quan. Tòa án Tối cao đã bãi bỏ các mức thuế diện rộng theo đạo luật IEEPA vào ngày 20/2 với tỷ lệ phiếu 6-3. Điều này đồng nghĩa với việc dữ liệu PPI tháng 3 phản ánh một nền kinh tế nơi mà chế độ thuế quan khổng lồ nhất vừa bị vô hiệu hóa. Tổng thống Trump ngay lập tức thay thế chúng bằng mức thuế quan toàn cầu 10% theo Mục 122 của Đạo luật Thương mại 1974, nhưng mức này thấp hơn đáng kể so với các rào cản IEEPA trước đó.

Vận tải hàng không và Thực phẩm

Nhóm dịch vụ vận tải và kho bãi tăng 1.3%, được thúc đẩy bởi giá vé máy bay hành khách (+2.8%) và cước phí vận tải xe tải (+1.0%). Nhưng với tỷ trọng chỉ chiếm khoảng 5% nhu cầu cuối cùng, nhóm này không thể bù đắp nổi lực cản từ biên lợi nhuận thương mại và sự đi ngang của các dịch vụ lõi. Tuy nhiên, cần lưu ý rằng giá vé máy bay cập nhật theo thời gian thực cho các ngày trong tương lai đang tăng từ 30-40% do chi phí năng lượng được chuyển giá, vì vậy tác động này rồi sẽ sớm hiển hiện.

Tin tức tốt nhất trong báo cáo thuộc về nhóm thực phẩm khi nhu cầu cuối cùng giảm 0.3%, với rau quả tươi và khô giảm 10.7% và thực phẩm tiêu dùng thô lao dốc 10.0%. Yếu tố này cũng hoạt động như một lực kéo ghì lại con số lạm phát toàn phần.

Đánh giá tổng quan: Lạm phát cốt lõi đang chậm lại

Thước đo lõi mới nói lên câu chuyện chân thực nhất. Nhu cầu cuối cùng loại trừ thực phẩm, năng lượng và dịch vụ thương mại — hay còn gọi là PPI "siêu lõi" (super core) — chỉ tăng 0.2%, giảm mạnh so với mức 0.5% trong cả tháng 1 và tháng 2. Điều này cho thấy động lượng lạm phát tiềm ẩn ở cấp độ nhà sản xuất trên thực tế đã giảm tốc trong tháng 3.

Tóm lại, giới chuyên gia dường như đã đánh giá quá cao cú bứt phá của dầu thô và đánh giá thấp ba lực lượng bù trừ: sự sụp đổ của khí đốt tự nhiên, việc gỡ bỏ thuế quan và sự giảm tốc trên diện rộng của lạm phát dịch vụ lõi. Tác động chuyển giá từ năng lượng là có thật nhưng hẹp hơn dự kiến, và sức mạnh định giá (pricing power) của phần còn lại của nền kinh tế thực chất đã suy yếu. Dù vậy, tin xấu là phần lớn mức tăng giá năng lượng vẫn đang trực chờ trên hệ thống (in the pipeline) và Eo biển Hormuz vẫn đang trong tình trạng phong tỏa.