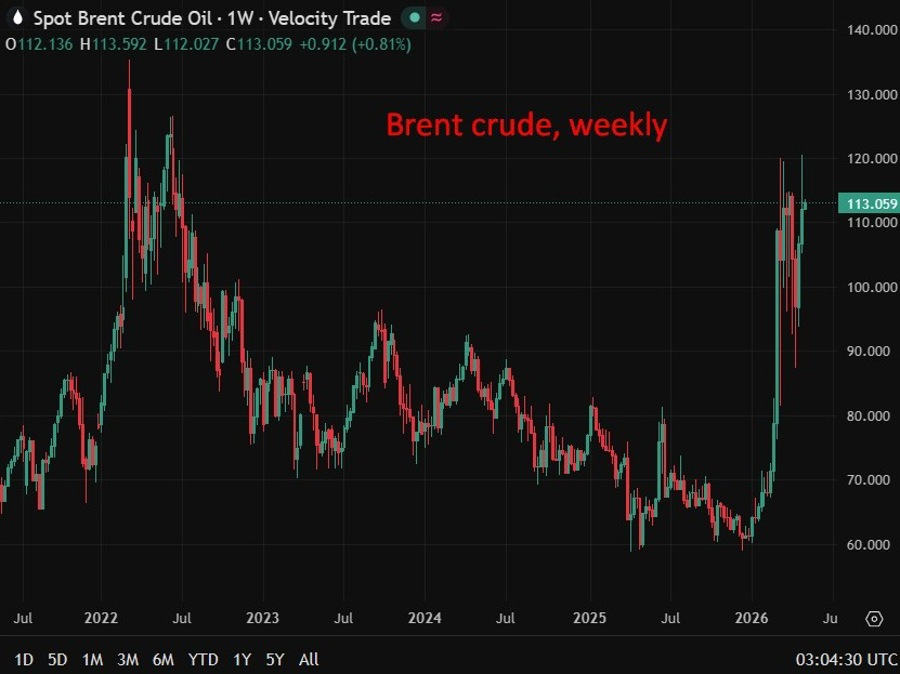

Ngân hàng ANZ vừa đưa ra dự báo giá dầu Brent sẽ duy trì trên ngưỡng 90 USD/thùng trong suốt phần còn lại của năm 2026 và dao động trong khoảng 80 - 85 USD/thùng vào năm 2027. Đáng chú ý, giá dầu hoàn toàn có thể bứt phá lên trên mốc 100 USD/thùng nếu quá trình phục hồi tại khu vực Vịnh Ba Tư bị đình trệ cho đến cuối năm 2027. Ở chiều ngược lại, một thỏa thuận hòa bình giữa Mỹ và Iran có thể là chất xúc tác kéo dầu Brent lùi về vùng 83 - 87 USD/thùng.

Tóm tắt nội dung:

- ANZ dự báo dầu thô Brent duy trì trên mức 90 USD/thùng trong phần còn lại của năm 2026 và đạt biên độ 80 - 85 USD/thùng vào năm 2027.

- ANZ nhận định thị trường dầu mỏ toàn cầu sẽ thâm hụt 1.6 triệu thùng/ngày trong năm 2026, dựa trên giả định nguồn cung tăng lên và nhu cầu suy yếu trong quý 4 năm nay.

- Ngân hàng này cảnh báo giá dầu có thể neo trên 100 USD/thùng trong phần lớn năm 2027 nếu tiến trình phục hồi tại khu vực Vịnh Ba Tư bị trì hoãn cho đến tận cuối năm đó.

- ANZ xác định một thỏa thuận hòa bình giữa Mỹ và Iran sẽ là kịch bản giảm giá (downside scenario) chính đối với giá dầu, có khả năng đẩy giá dầu Brent lùi về quanh mốc 83 - 87 USD/thùng.

ANZ vừa phát hành một trong những bộ khung phân tích giá dầu chi tiết nhất từng xuất hiện từ khối ngân hàng kể từ khi Eo biển Hormuz bị đóng sập. Theo đó, tổ chức này dự báo dầu thô Brent sẽ neo trên 90 USD/thùng trong thời gian còn lại của năm 2026 trước khi hạ nhiệt dần về vùng 80 - 85 USD/thùng vào năm 2027. Tuy nhiên, họ cũng gióng lên hồi chuông cảnh báo về một kịch bản trong đó giá dầu tiếp tục lơ lửng trên mốc 100 USD trong phần lớn năm tới nếu quá trình phục hồi tại Vịnh Ba Tư bị đẩy lùi đến tận cuối năm 2027.

Trong kịch bản cơ sở (base case) cho năm 2026, ANZ cho rằng thị trường dầu mỏ toàn cầu sẽ ghi nhận mức thâm hụt 1.6 triệu thùng/ngày, một con số đã phản ánh kỳ vọng về sự gia tăng nguồn cung và đà suy yếu của nhu cầu trong quý 4. Mức tăng nguồn cung đó phản ánh sự bình thường hóa dần dần năng lực sản xuất và xuất khẩu khi cuộc xung đột lắng dịu, trong khi sự hạ nhiệt của nhu cầu trong quý 4 lại khắc họa lực cản kinh tế mà giá năng lượng leo thang đang ngày càng đè nặng lên các quốc gia tiêu thụ lớn. Dẫu vậy, ngay cả khi các giả định này thành hiện thực, thị trường vẫn sẽ chìm sâu trong trạng thái thâm hụt xuyên suốt cả năm, qua đó củng cố vững chắc cho dự báo giá dầu trên 90 USD.

Bức tranh năm 2027 mở ra một loạt các kịch bản với biên độ rộng hơn, gắn liền trực tiếp với tốc độ phục hồi cơ sở hạ tầng tại Vịnh Ba Tư. Kịch bản cơ sở của ANZ đặt giá dầu vào khoảng 80 - 85 USD, ngụ ý một đợt suy giảm đáng kể so với mặt bằng năm 2026 khi các nút thắt nguồn cung dần được tháo gỡ và thị trường tiến gần hơn đến điểm cân bằng. Tuy nhiên, ngân hàng này lưu ý rằng nếu quá trình phục hồi trong khu vực bị đình trệ cho đến những tháng cuối cùng của năm 2027, giá dầu hoàn toàn có thể trụ vững trên ngưỡng 100 USD trong phần lớn năm đó — một kịch bản sẽ kéo dài áp lực lạm phát đang phủ bóng lên các khung chính sách của các ngân hàng trung ương trên toàn cầu.

Ở chiều ngược lại, kịch bản giảm giá mà ANZ xác định là một thỏa thuận hòa bình Mỹ - Iran. Ngân hàng ước tính sự kiện này có thể kéo giá dầu Brent lùi sâu về vùng 83 - 87 USD/thùng. Mức đáy này nằm thấp hơn rất nhiều so với mặt bằng giá hiện tại, khắc họa rõ nét quy mô khổng lồ của phần bù rủi ro địa chính trị đang được phản ánh vào giá dầu. Khoảng cách giữa kịch bản thỏa thuận hòa bình và kịch bản phục hồi trì hoãn — có thể lên tới 15 đến 20 USD/thùng hoặc hơn — chính là biên độ kết quả mà thị trường đang phải định giá đồng thời, với các cuộc đàm phán ngoại giao, động thái quân sự và công suất cơ sở hạ tầng đều được đưa lên bàn tính.

Bản phân tích của ANZ được đưa ra giữa thời điểm ngày càng nhiều ngân hàng trung ương, từ Ngân hàng Trung ương Hàn Quốc (BOK) đến Cục Dự trữ Liên bang Mỹ (Fed), đang phải điều chỉnh lại triển vọng lãi suất để ứng phó với hệ lụy lạm phát từ việc giá dầu neo cao dai dẳng. Với việc kịch bản cơ sở cho rằng dầu Brent sẽ đóng đinh trên mức 90 USD từ nay đến cuối năm, áp lực buộc các cơ quan này phải thắt chặt chính sách thay vì nới lỏng khó có thể suy giảm trong ngắn hạn.

Các dự báo của ANZ đang nằm ở phía hawkish nhất của sự đồng thuận chung trên thị trường, đồng thời củng cố quan điểm rằng tình trạng thâm hụt nguồn cung trên thị trường dầu mỏ mang tính cấu trúc chứ không phải là nhất thời, miễn là quá trình phục hồi tại Vịnh Ba Tư còn bị trì hoãn. Giả định thâm hụt 1.6 triệu thùng/ngày cho năm 2026 mang một sức nặng đặc biệt bởi nó vốn được xây dựng trên cơ sở kỳ vọng nguồn cung sẽ tăng và nhu cầu sẽ giảm trong quý 4. Điều này đồng nghĩa với việc bất kỳ sự trượt dốc nào trong các giả định đó cũng sẽ chỉ khoét sâu thêm mức thâm hụt và đẩy giá dầu vọt lên cao hơn nữa.

Kịch bản 100 USD+ trong phần lớn năm 2027 không phải là kịch bản cơ sở của ANZ, nhưng các điều kiện để kích hoạt nó — một sự phục hồi tại Vịnh Ba Tư bị lùi đến tận cuối năm 2027 — là hoàn toàn khả thi nếu xét đến những thiệt hại cơ sở hạ tầng đã được ghi nhận.

Ở thái cực còn lại, kịch bản thỏa thuận hòa bình từ 83 - 87 USD mang lại cho giới giao dịch một mỏ neo giảm giá (downside anchor) rõ ràng, mặc dù khoảng cách giữa vùng giá đó và mức giá hiện tại phản ánh chính xác mức độ khổng lồ của phần bù rủi ro địa chính trị mà thị trường đang phải gánh chịu.