Lợi suất TPCP Mỹ tiếp tục tăng vọt khi nỗi lo lạm phát lan rộng khắp các thị trường

Dù đã bước sang tuần giao dịch mới, trọng tâm chính của giới đầu tư toàn cầu vẫn đặt tại khu vực Trung Đông. Cuộc xung đột Mỹ-Iran tiếp tục leo thang, và diễn biến đáng chú ý nhất là việc Tổng thống Trump đã đưa ra một tối hậu thư vào cuối tuần qua, yêu cầu Iran "mở cửa trở lại" Eo biển Hormuz.

1. Tối hậu thư của ông Trump và "bóng ma" lạm phát bám rễ

Tối hậu thư 48 giờ của ông Trump dự kiến sẽ chính thức hết hạn vào cuối ngày hôm nay. Cho đến thời điểm hiện tại, Iran vẫn cứng rắn đáp trả rằng họ sẽ không nhượng bộ và sẵn sàng đưa mọi thứ đi xa hơn.

Chúng ta đang bị mắc kẹt trong một cuộc khủng hoảng ngày càng lan rộng. Xung đột càng kéo dài, mức giá dầu mỏ đắt đỏ sẽ càng bám rễ sâu vào cấu trúc của các nền kinh tế. Đi kèm với đó, quá trình tái bình thường hóa thị trường năng lượng cũng sẽ đòi hỏi một khoảng thời gian dài hơn rất nhiều. Hậu quả tất yếu là nỗi lo lạm phát sẽ tiếp tục sục sôi, giáng những đòn đau đớn lên thị trường trái phiếu.

2. Cơn bão trên thị trường trái phiếu toàn cầu

Lợi suất đang tăng vọt, và điều này không chỉ xảy ra ở Mỹ mà còn lan rộng khắp mọi nơi.

- Tại Mỹ: Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã vọt lên mức 4.41%, một bước nhảy vọt so với mốc 3.95% vào cuối tháng 2. Điểm nghẽn nằm ở việc câu chuyện trên thị trường đã đảo chiều ngoạn mục từ kỳ vọng Fed "cắt giảm lãi suất" sang "tăng lãi suất" chỉ trong vòng vài tuần ngắn ngủi.

- Tại Vương quốc Anh: Lợi suất trái phiếu chính phủ (Gilt) kỳ hạn 10 năm đã áp sát mức 5% vào cuối tuần trước — mức cao nhất kể từ năm 2008. Song song đó, lợi suất ngắn hạn (kỳ hạn 2 năm) đã vọt lên hơn 100 điểm cơ bản (bps) chỉ tính riêng trong tháng 3.

- Tại Châu Âu: Lợi suất trái phiếu chính phủ Đức (Bund) kỳ hạn 10 năm tiến lên mức 3.05%, và lợi suất kỳ hạn 10 năm của Pháp cũng vươn lên 3.76%. Cả hai đều thiết lập đỉnh mới kể từ năm 2011.

3. Vòng xoáy bán tháo và hiệu ứng Margin Call

Vấn đề mấu chốt ở đây là việc thị trường trái phiếu đã phải định giá lại quá nhanh triển vọng lạm phát và các bước đi của ngân hàng trung ương. Tốc độ dồn dập này chắc chắn sẽ làm bộc lộ hàng loạt các vị thế rủi ro và "điểm tử huyệt" trên diện rộng.

Thị trường chứng khoán vốn đã không ưa viễn cảnh chiến tranh, nay lại phải hứng chịu đòn giáng từ kẻ thù truyền kiếp: lợi suất tăng cao. Làn sóng bán tháo chồng chéo có thể vượt tầm kiểm soát rất nhanh. Đúng như những gì tôi đã cảnh báo từ thứ Sáu tuần trước, hiệu ứng này thậm chí có thể kích hoạt các đợt margin calls và càn quét sang cả thị trường kim loại quý:

"Bên cạnh diễn biến của thị trường chứng khoán, hãy để mắt đến nhóm kim loại quý. Nếu bạn cho rằng đợt bán tháo ồ ạt ngày hôm qua đã là tồi tệ, thì hãy đợi cho đến khi thị trường chứng khoán kích hoạt các lệnh cắt lỗ trong những nhịp giảm sâu hơn. Hiệu ứng domino có thể dẫn đến các đợt gọi ký quỹ và châm ngòi cho làn sóng bán tháo hoảng loạn đối với vàng và bạc, khi giới đầu tư buộc phải bán tài sản để xoay sở tiền mặt."

Thực tế đã chứng minh, trong phiên hôm nay, giá vàng đã bốc hơi gần 3% xuống quanh mức 4,365 USD/ounce, trong khi giá bạc cũng lao dốc 3% về mức 65.70 USD/ounce.

Tổng kết: Nếu xung đột Trung Đông tiếp tục dây dưa và giá dầu an vị ở mức vượt xa mốc 100 USD/thùng, hãy thắt chặt dây an toàn cho một chặng đường cực kỳ chông gai phía trước. Sẽ chẳng có nơi trú ẩn nào cho các nhà đầu tư nếu tình trạng này tiếp diễn.

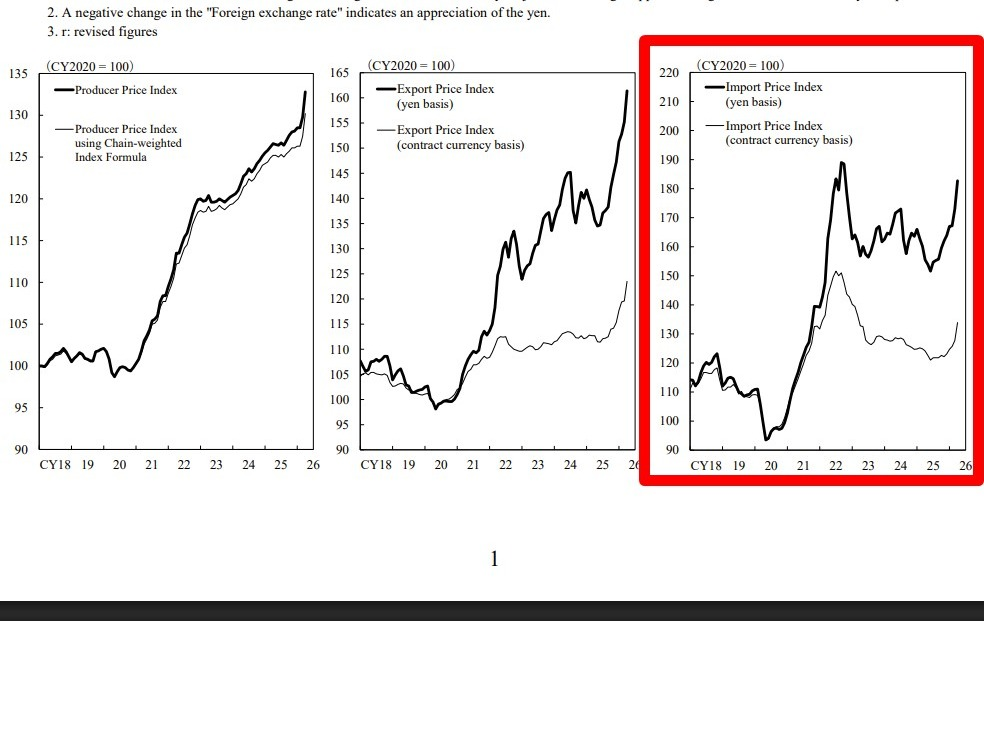

Bộ trưởng Tài chính Nhật Bản Katayama sẽ tới Pháp từ ngày 17/5 để tham dự hội nghị Bộ trưởng Tài chính G7, trong bối cảnh chi phí năng lượng leo thang và lợi suất trái phiếu tăng cao trên toàn cầu dự kiến sẽ chiếm lĩnh chương trình nghị sự. Nhật Bản hiện có 1.000 tỷ yen dự phòng trong ngân sách tài khóa 2026 và chưa thấy cần thiết phải triển khai ngân sách bổ sung. Chính phủ sẽ theo dõi tác động của chi phí nhập khẩu năng lượng lên giá điện trước khi quyết định về trợ cấp năng lượng, đồng thời cam kết phản ứng tài khóa linh hoạt để bảo vệ đời sống người dân. Lợi suất trái phiếu tăng tại các nền kinh tế lớn như Mỹ và Anh cũng được kỳ vọng là trọng tâm thảo luận tại G7.

Bộ trưởng Tài chính Nhật Bản Katayama sẽ tới Pháp từ ngày 17/5 để tham dự hội nghị Bộ trưởng Tài chính G7, trong bối cảnh chi phí năng lượng leo thang và lợi suất trái phiếu tăng cao trên toàn cầu dự kiến sẽ chiếm lĩnh chương trình nghị sự. Nhật Bản hiện có 1.000 tỷ yen dự phòng trong ngân sách tài khóa 2026 và chưa thấy cần thiết phải triển khai ngân sách bổ sung. Chính phủ sẽ theo dõi tác động của chi phí nhập khẩu năng lượng lên giá điện trước khi quyết định về trợ cấp năng lượng, đồng thời cam kết phản ứng tài khóa linh hoạt để bảo vệ đời sống người dân. Lợi suất trái phiếu tăng tại các nền kinh tế lớn như Mỹ và Anh cũng được kỳ vọng là trọng tâm thảo luận tại G7.

Cựu CEO Google Eric Schmidt lập luận rằng giới hạn thực sự đối với tăng trưởng AI không phải là năng lượng mà là vốn. Ông ước tính chi phí xây dựng 10 gigawatt năng lực tính toán vào khoảng nửa nghìn tỷ USD, dựa trên mức chi phí khoảng 50 tỷ USD/gigawatt. Mở rộng hơn nữa có thể đẩy tổng đầu tư lên đến 1 nghìn tỷ USD hoặc hơn — mức vốn mà rất ít quốc gia hay tổ chức tư nhân có thể chịu đựng được. Schmidt cho rằng đây mới là rào cản thực sự sẽ định hình tốc độ phát triển của ngành AI, thay vì các lo ngại về hạn chế năng lượng vốn đang chiếm lĩnh các cuộc thảo luận hiện nay.

Cựu CEO Google Eric Schmidt lập luận rằng giới hạn thực sự đối với tăng trưởng AI không phải là năng lượng mà là vốn. Ông ước tính chi phí xây dựng 10 gigawatt năng lực tính toán vào khoảng nửa nghìn tỷ USD, dựa trên mức chi phí khoảng 50 tỷ USD/gigawatt. Mở rộng hơn nữa có thể đẩy tổng đầu tư lên đến 1 nghìn tỷ USD hoặc hơn — mức vốn mà rất ít quốc gia hay tổ chức tư nhân có thể chịu đựng được. Schmidt cho rằng đây mới là rào cản thực sự sẽ định hình tốc độ phát triển của ngành AI, thay vì các lo ngại về hạn chế năng lượng vốn đang chiếm lĩnh các cuộc thảo luận hiện nay.

Việc Kevin Warsh được bổ nhiệm làm Chủ tịch Fed khó có thể mang lại đợt cắt giảm lãi suất mà thị trường kỳ vọng, theo giới phân tích. Với lạm phát vẫn cao hơn mục tiêu — một phần do xung đột Trung Đông — và kinh tế Mỹ tiếp tục tăng trưởng mạnh, thị trường thậm chí đã chuyển sang định giá một lần tăng lãi suất. Là một trong 12 phiếu của FOMC, Warsh không thể đơn phương thúc đẩy cắt giảm lãi suất trong bối cảnh ủy ban ngày càng diều hâu. Giới phân tích nhận định đây là sự thay đổi triết lý điều hành Fed — chú trọng giá thị trường và vốn tư nhân hơn — chứ không phải bước ngoặt nới lỏng tiền tệ.

Việc Kevin Warsh được bổ nhiệm làm Chủ tịch Fed khó có thể mang lại đợt cắt giảm lãi suất mà thị trường kỳ vọng, theo giới phân tích. Với lạm phát vẫn cao hơn mục tiêu — một phần do xung đột Trung Đông — và kinh tế Mỹ tiếp tục tăng trưởng mạnh, thị trường thậm chí đã chuyển sang định giá một lần tăng lãi suất. Là một trong 12 phiếu của FOMC, Warsh không thể đơn phương thúc đẩy cắt giảm lãi suất trong bối cảnh ủy ban ngày càng diều hâu. Giới phân tích nhận định đây là sự thay đổi triết lý điều hành Fed — chú trọng giá thị trường và vốn tư nhân hơn — chứ không phải bước ngoặt nới lỏng tiền tệ.