Thị trường bước vào tháng 6 với tâm lý tích cực nhưng vẫn xen lẫn sự thận trọng khi nhà đầu tư phải cân bằng giữa động lực tăng trưởng mạnh từ làn sóng AI, áp lực lợi suất trái phiếu neo cao và những bất ổn địa chính trị tại Trung Đông. Dòng tiền tiếp tục ưu tiên nhóm tài sản tăng trưởng, trong khi các yếu tố vĩ mô khiến thị trường duy trì trạng thái giao dịch giằng co trong phần lớn thời gian của phiên.

Tâm điểm phiên giao dịch tiếp tục thuộc về nhóm công nghệ, đặc biệt là hiệu ứng lan tỏa từ NVIDIA sau khi hãng công bố thế hệ chip AI mới tại Computex. Thông tin này củng cố thêm kỳ vọng rằng chu kỳ đầu tư vào hạ tầng trí tuệ nhân tạo vẫn đang trong giai đoạn tăng tốc. Dòng tiền nhanh chóng lan sang các cổ phiếu bán dẫn, điện toán đám mây và phần mềm, giúp chỉ số Nasdaq tiếp tục duy trì vùng đỉnh lịch sử. Các tên tuổi công nghệ lớn như Microsoft, Dell Technologies và nhiều cổ phiếu hạ tầng AI đồng loạt ghi nhận lực mua tích cực.

Phố Wall nhìn chung khởi đầu tháng mới khá vững vàng. Dù áp lực từ giá dầu tăng và lợi suất trái phiếu nhích lên khiến chỉ số Dow giao dịch thận trọng hơn, nhóm công nghệ đủ mạnh để giữ sắc xanh cho S&P 500 và Nasdaq. Nhà đầu tư vẫn đang đặt cược rằng lợi nhuận doanh nghiệp, đặc biệt trong lĩnh vực AI, sẽ tiếp tục bù đắp phần nào tác động từ môi trường lãi suất cao kéo dài.

Trên thị trường trái phiếu, lợi suất TPCP Mỹ tăng nhẹ khi giới giao dịch đánh giá lại triển vọng chính sách của Federal Reserve. Các dữ liệu kinh tế gần đây tiếp tục cho thấy nền kinh tế Mỹ đủ sức chống chịu, qua đó làm gia tăng quan điểm Fed sẽ duy trì lập trường “higher for longer”. Điều này khiến kỳ vọng cắt giảm lãi suất trong ngắn hạn tiếp tục bị thu hẹp.

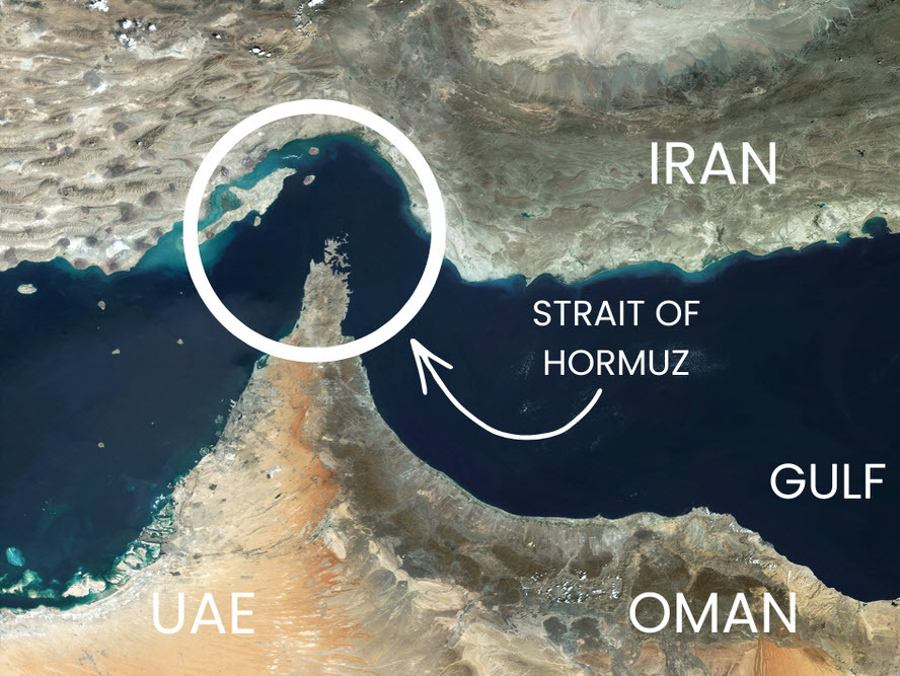

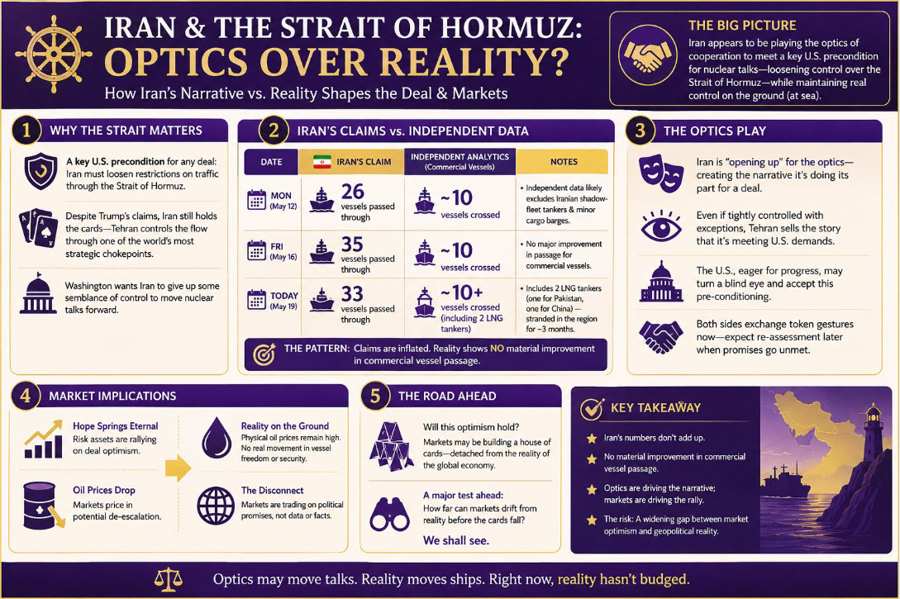

Thị trường năng lượng trở thành biến số lớn của phiên khi giá dầu bật tăng mạnh trước những diễn biến căng thẳng mới liên quan đến Trung Đông và rủi ro gián đoạn nguồn cung qua eo biển Hormuz. Dù thị trường chứng khoán chưa phản ứng quá tiêu cực, đà tăng của dầu đang làm dấy lên lo ngại áp lực lạm phát có thể quay trở lại, qua đó gây sức ép lên chính sách tiền tệ toàn cầu.

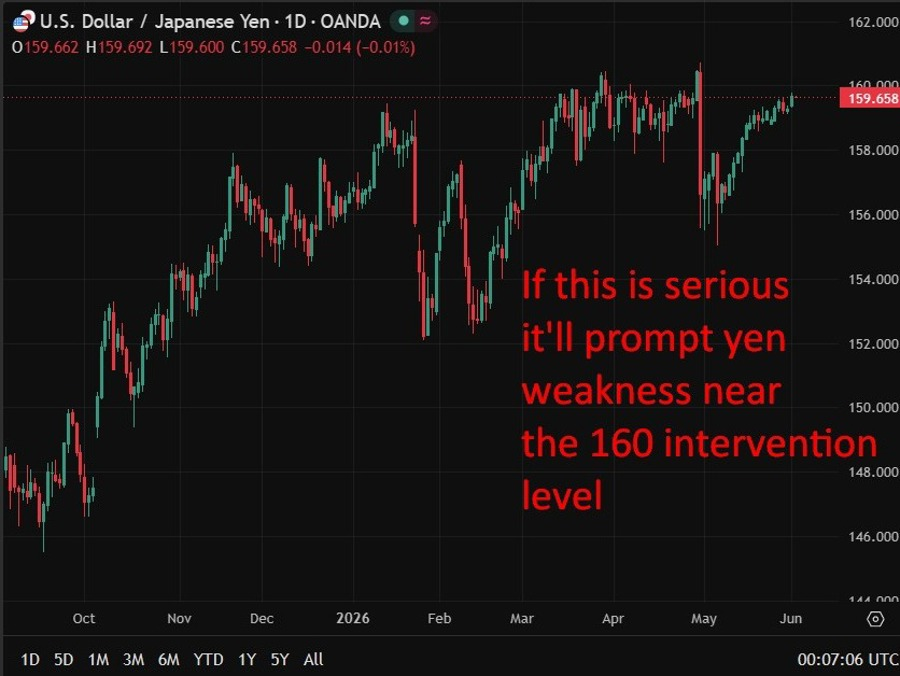

Trên thị trường ngoại hối, đồng USD phục hồi nhẹ nhờ lợi suất tăng và nhu cầu phòng thủ quay trở lại. Các đồng tiền nhạy cảm với rủi ro diễn biến phân hóa, trong khi đồng JPY tiếp tục chịu áp lực do chênh lệch lợi suất với Mỹ vẫn ở mức lớn.

Kim loại quý giao dịch kém sôi động hơn. Giá vàng suy yếu nhẹ dưới áp lực từ đồng USD và lợi suất trái phiếu tăng, dù nhu cầu trú ẩn vẫn tạo lực đỡ nhất định trong bối cảnh bất ổn địa chính trị. Trong khi đó, thị trường crypto có xu hướng điều chỉnh, với Bitcoin lùi nhẹ khi dòng tiền ngắn hạn ưu tiên quay trở lại nhóm cổ phiếu công nghệ.

Trong ngắn hạn, sự chú ý của nhà đầu tư sẽ chuyển sang loạt dữ liệu lao động Mỹ và các phát biểu từ quan chức Fed trong tuần này. Đây sẽ là yếu tố then chốt quyết định liệu thị trường có tiếp tục duy trì đà hưng phấn hay sẽ bước vào giai đoạn điều chỉnh kỹ thuật sau chuỗi tăng mạnh gần đây. Đồng thời, sức nóng của chủ đề AI vẫn được kỳ vọng là động lực dẫn dắt khẩu vị rủi ro toàn cầu.

Diễn biến chính:

- Dow Jones: +0.09%

- S&P 500: +0.26%

- Nasdaq: +0.42%

- Lợi suất TPCP Mỹ kỳ hạn 10 năm: 4.47% – 4.50%

- Giá dầu WTI: 92.10 USD/thùng

- Giá dầu Brent: 95.30 USD/thùng

- Vàng (Spot Gold): 2,338 USD/ounce

- Chỉ số DXY (USD Index): 104.9 điểm

- Bitcoin: 73,600 USD

- Kỳ vọng cắt giảm lãi suất Fed trong tháng 9: giảm xuống quanh 52%