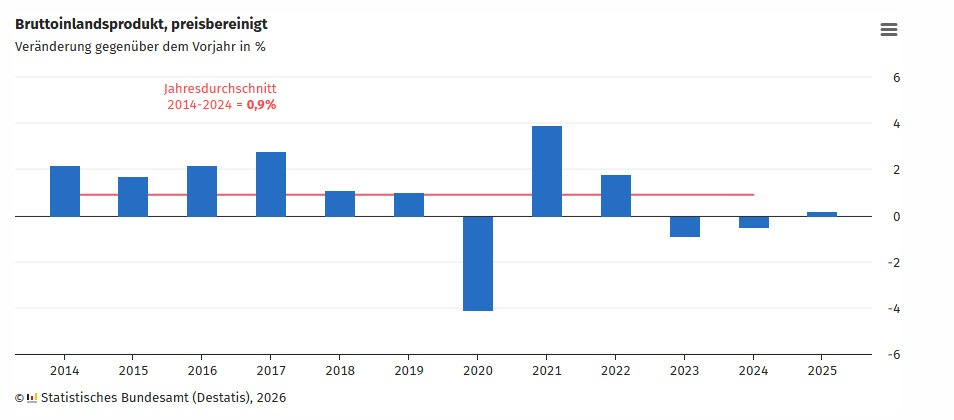

Đây là một tin tức tích cực giúp tạm thời dập tắt nỗi lo về lạm phát đình trệ (stagflation). Tuy nhiên, khi áp lực giá cả vẫn là một vấn đề nhức nhối trong năm mới, các rủi ro vẫn tồn tại do điều kiện kinh tế vẫn còn khá trì trệ.

Để hiểu rõ hơn về bối cảnh, nền kinh tế Đức đã suy thoái trong năm 2023 và 2024 với mức giảm lần lượt là 0.9% và 0.5%. Do đó, đây là bước chuyển mình mang tính tích cực đầu tiên kể từ năm 2022.

Phân tích chi tiết: Tiêu dùng "gánh" tăng trưởng

Bức tranh tăng trưởng chủ yếu đến từ việc tăng chi tiêu tiêu dùng của các hộ gia đình tư nhân và chính phủ. Trong khi đó, xuất khẩu lại tiếp tục sụt giảm do các chính sách thuế quan của Mỹ đè nặng lên lĩnh vực này, bên cạnh các yếu tố khác như sự lên giá của đồng Euro và sự cạnh tranh ngày càng gay gắt từ Trung Quốc.

Ngoài ra, đầu tư tổng thể vẫn ở mức yếu, với các số liệu về thiết bị và xây dựng đều thấp hơn so với năm trước.

Ngành sản xuất vẫn chưa thoát khỏi "vũng lầy"

Lĩnh vực sản xuất vẫn chưa thể khởi sắc, đối mặt với năm thứ ba liên tiếp sụt giảm sản lượng. Dù vậy, ít nhất mức giảm này đã bớt nghiêm trọng hơn so với hai năm trước đó. Các phân ngành chịu ảnh hưởng nặng nề nhất là công nghiệp ô tô và kỹ thuật cơ khí — điều không gây bất ngờ khi thuế quan của Mỹ là nguyên nhân chính.

Đối với ngành xây dựng, năm qua cũng là một năm đầy khó khăn. Giá xây dựng duy trì ở mức cao đã cản trở đáng kể hoạt động xây dựng công trình và hoàn thiện. Trong khi đó, lĩnh vực dịch vụ có màn trình diễn đan xen.

Điểm sáng từ chi tiêu công và tư nhân

"Cứu cánh" cho nước Đức lần này chính là chi tiêu tiêu dùng, với cả chi tiêu từ khu vực tư nhân và chính phủ đều tăng đáng kể trong năm ngoái. Các hộ gia đình chủ yếu chi tiêu cho y tế và đi lại, trong khi chi tiêu cho thực phẩm và lưu trú có sự sụt giảm.

Sự tương phản này nói lên nhiều điều về sự mất cân bằng tăng trưởng, bởi Đức vốn được coi là "xương sống" công nghiệp của Châu Âu. Vì vậy, các nhà đầu tư cần hết sức thận trọng với thực trạng này.

Thâm hụt ngân sách trong tầm kiểm soát

Về tỷ lệ thâm hụt, Đức ghi nhận mức 2.4% trong năm 2025. Con số này ít nhất vẫn duy trì dưới mức tham chiếu 3% của Hiệp ước Ổn định và Tăng trưởng Châu Âu — ít nhất là vào thời điểm hiện tại.