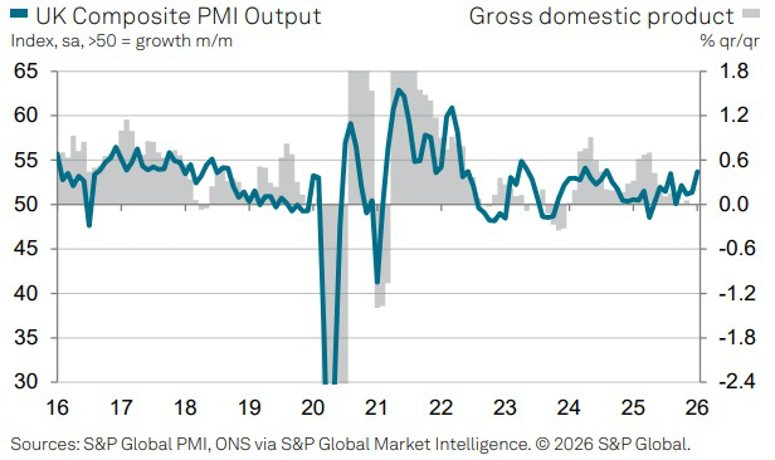

Trong phiên giao dịch châu Âu, nhà đầu tư sẽ theo dõi các chỉ số PMI dịch vụ cuối cùng của những nền kinh tế lớn trong Khu vực đồng euro và Anh. Tuy nhiên, do các dữ liệu sơ bộ (Flash PMI) đã được công bố trước đó, thị trường thường chỉ phản ứng mạnh khi xuất hiện những điều chỉnh bất ngờ. Nếu không có chênh lệch lớn so với ước tính ban đầu, tác động của nhóm số liệu này dự kiến sẽ khá hạn chế.

Tâm điểm của phiên châu Âu là báo cáo lạm phát sơ bộ (Flash CPI) của Eurozone. Lạm phát toàn phần theo năm được dự báo giảm xuống 1.7% từ mức 1.9% của kỳ trước, trong khi lạm phát lõi được kỳ vọng duy trì ở mức 2.3%.

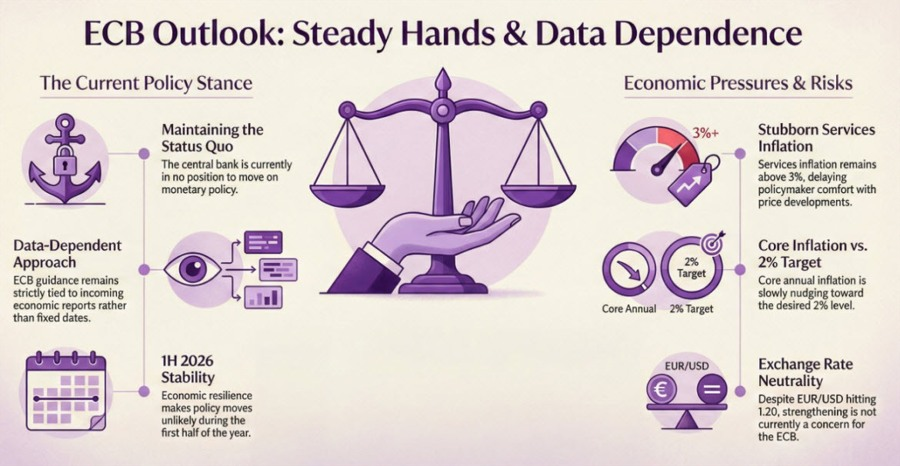

Ngân hàng Trung ương châu Âu (ECB) nhiều lần khẳng định sẽ không điều chỉnh chính sách tiền tệ trước những biến động nhỏ hoặc mang tính tạm thời quanh mục tiêu lạm phát 2.0%. Do đó, chỉ khi dữ liệu CPI có sự chênh lệch đáng kể so với dự báo, thị trường mới có thể chứng kiến phản ứng rõ rệt.

Dữ liệu kinh tế Mỹ có thể làm thay đổi kỳ vọng lãi suất

Trong phiên Mỹ, sự chú ý của thị trường sẽ chuyển sang báo cáo việc làm ADP và chỉ số ISM PMI dịch vụ.

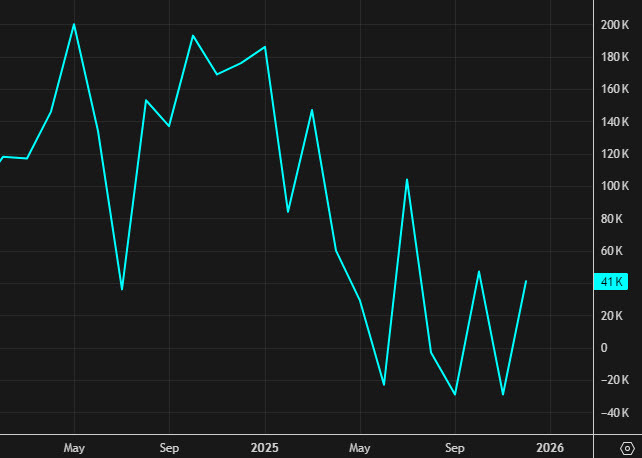

Báo cáo ADP được dự báo cho thấy nền kinh tế Mỹ tạo thêm khoảng 48,000 việc làm trong tháng 1, tăng so với mức 41,000 của tháng 12. Các chỉ số kinh tế gần đây cho thấy đà phục hồi đang diễn ra rõ nét hơn, đặc biệt trên thị trường lao động. Một kết quả tích cực vượt kỳ vọng có thể khiến thị trường điều chỉnh lại dự báo về lộ trình nới lỏng chính sách tiền tệ, trong bối cảnh nhà đầu tư hiện đang kỳ vọng Fed sẽ cắt giảm khoảng 48 điểm cơ bản lãi suất vào cuối năm.

Chỉ số ISM PMI dịch vụ được dự báo giảm nhẹ xuống 53.5 từ mức 54.4 của kỳ trước. Trước đó, các khảo sát PMI của S&P Global cho thấy nền kinh tế Mỹ vẫn duy trì tăng trưởng trong những tháng đầu năm, song tốc độ mở rộng đã chậm lại so với cuối năm 2025.

S&P Global cũng ghi nhận thị trường lao động tiếp tục yếu, với số lượng việc làm gần như không tăng. Áp lực lạm phát chi phí đầu vào và giá bán vẫn ở mức cao, chủ yếu do tác động của thuế quan, đặc biệt trong lĩnh vực sản xuất. Ngược lại, lạm phát trong khu vực dịch vụ có xu hướng hạ nhiệt, phần nào phản ánh mức độ cạnh tranh ngày càng gia tăng.

Trong khi đó, báo cáo ISM PMI sản xuất công bố đầu tuần lại mang đến tín hiệu tích cực hơn khi chỉ số này bật tăng mạnh và quay trở lại vùng mở rộng lần đầu tiên kể từ tháng 2 năm 2025. Chỉ số đơn hàng mới đạt mức cao nhất kể từ năm 2022, chỉ số việc làm cũng cải thiện đáng kể, còn chỉ số giá duy trì ổn định.

Một báo cáo ISM PMI dịch vụ vượt kỳ vọng có thể tiếp tục kích hoạt phản ứng theo hướng “hawkish” trên thị trường và dẫn tới việc điều chỉnh lại kỳ vọng về chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

Quan chức Fed phát biểu

- 17:00 GMT / 12:00 ET: Chủ tịch Fed chi nhánh Richmond, ông Thomas Barkin (quan điểm hawkish, không có quyền bỏ phiếu trong năm nay) sẽ có bài phát biểu.

-1770191585255-1770191585265.png&w=1536&q=95)