- HĐTL Eurostoxx +0.8%

- HĐTL DAX +0.9%

- HĐTL CAC 40 +0.8%

- HĐTL FTSE +0.5%

- HĐTL IBEX +0.4%

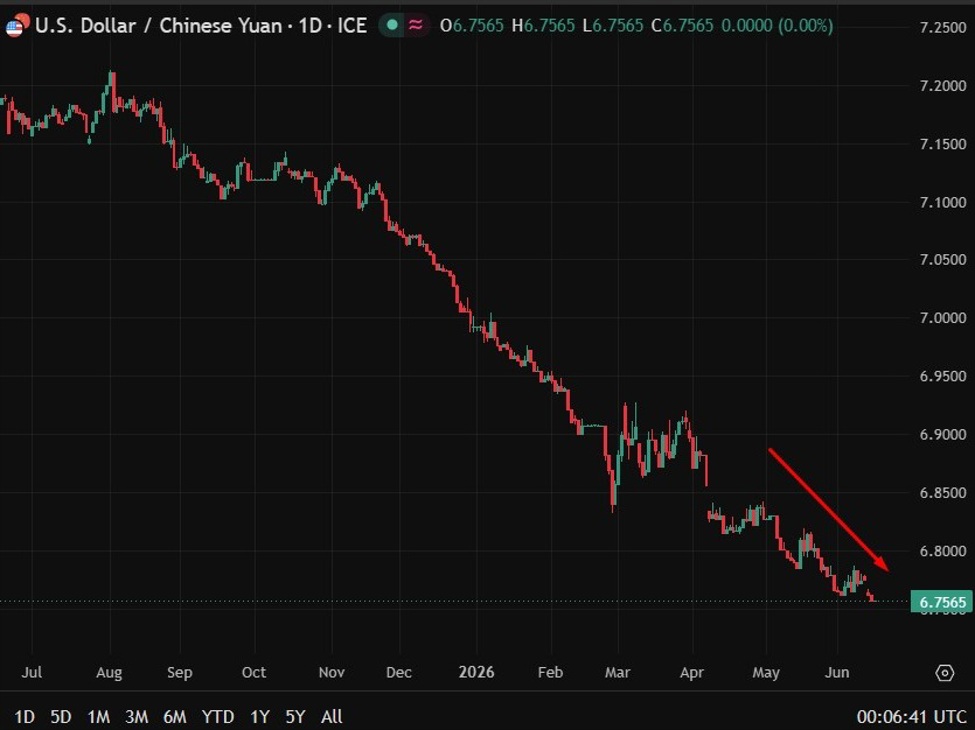

Ngân hàng Nhân dân Trung Quốc (PBOC) dự kiến ấn định tỷ giá tham chiếu USD/CNY hàng ngày quanh mức 6.7605 (theo ước tính của Reuters), công bố vào khoảng 01:15 GMT. Đây là một trong những tín hiệu được theo dõi sát sao nhất trên thị trường ngoại hối châu Á. Trung Quốc vận hành cơ chế tỷ giá thả nổi có quản lý: đồng nhân dân tệ được phép dao động trong biên độ ±2% quanh tỷ giá trung tâm do PBOC ấn định mỗi ngày. Mức trung tâm được xác định dựa trên giá đóng cửa phiên trước, biến động của đồng USD và các đồng tiền chính, cùng các yếu tố kinh tế trong nước như dòng vốn, đà tăng trưởng và mục tiêu ổn định tài chính. Tỷ giá tham chiếu thường được diễn giải như một tín hiệu chính sách: mức ấn định mạnh hơn dự kiến cho thấy PBOC chống lại áp lực giảm giá đồng nội tệ, trong khi mức yếu hơn phản ánh sự chấp nhận đồng tiền mềm hơn, thường để đối phó với sức mạnh của đồng USD hoặc các trở ngại kinh tế trong nước.

Phó Chủ tịch ECB Luis de Guindos cho biết:

Điều này chỉ khẳng định lại quan điểm của ECB tại thời điểm hiện tại. Chắc chắn sẽ có ít nhất một lần tăng lãi suất nữa nhưng những gì xảy ra sau đó có thể vẫn còn một chút thay đổi tùy thuộc vào diễn biến dữ liệu trong những tháng tới.

BTCUSD tăng 0.01% trong ngày, hiện ở $27,408

Phó Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Luis de Guindos trong hội thảo do PwC tổ chức tại Madrid lưu ý rằng:

BTCUSD giảm 0.71%, hiện ở $27,209

Tweet của Binance Úc:

Nhận xét từ một trong hai người này về chính sách tiền tệ có thể sẽ mang lại những tín hiệu cho thị trường về đợt tăng lãi suất tiếp theo.

Theo Moody's Analytics, giá bất động sản thương mại của Mỹ đã giảm trong quý đầu tiên sau hơn một thập kỷ, làm tăng nguy cơ căng thẳng tài chính trong ngành ngân hàng.

Mức giảm chưa đến 1%, phần lớn sự sụt giảm đến từ các khu dân cư và tòa nhà văn phòng, dữ liệu do Moody's thu thập từ hồ sơ giao dịch của tòa án cho thấy.

Nhà kinh tế Zandi của Moody dự báo giá sẽ còn giảm nhiều hơn nữa trong tương lai gần.

Vàng giảm nhẹ trong phiên, hiện đang ở mức $1,979.85.

Bạc tiếp tục giảm trong phiên Á, hiện đang dao động quanh mức $23.66.

USD tăng nhẹ trong phiên, hiện đang ở mức 102.916.

EURUSD giảm nhẹ trong phiên Âu, hiện dao động quanh 1.0837.

Ngân sách của chính phủ New Zealand đã được công bố.

HYEFU là cập nhật về tài chính và kinh tế trong nửa năm

Kho bạc New Zealand bác bỏ dự báo suy thoái kinh tế

Khảo sát của Viện Melbourne (MI) về Kỳ vọng Lạm phát của Người tiêu dùng cho tháng 5 năm 2023.

MI nhận định:

Đại sứ quán Trung Quốc tại Úc đã xác nhận nước này sẽ tiếp tục nhập khẩu gỗ của Úc từ hôm nay.

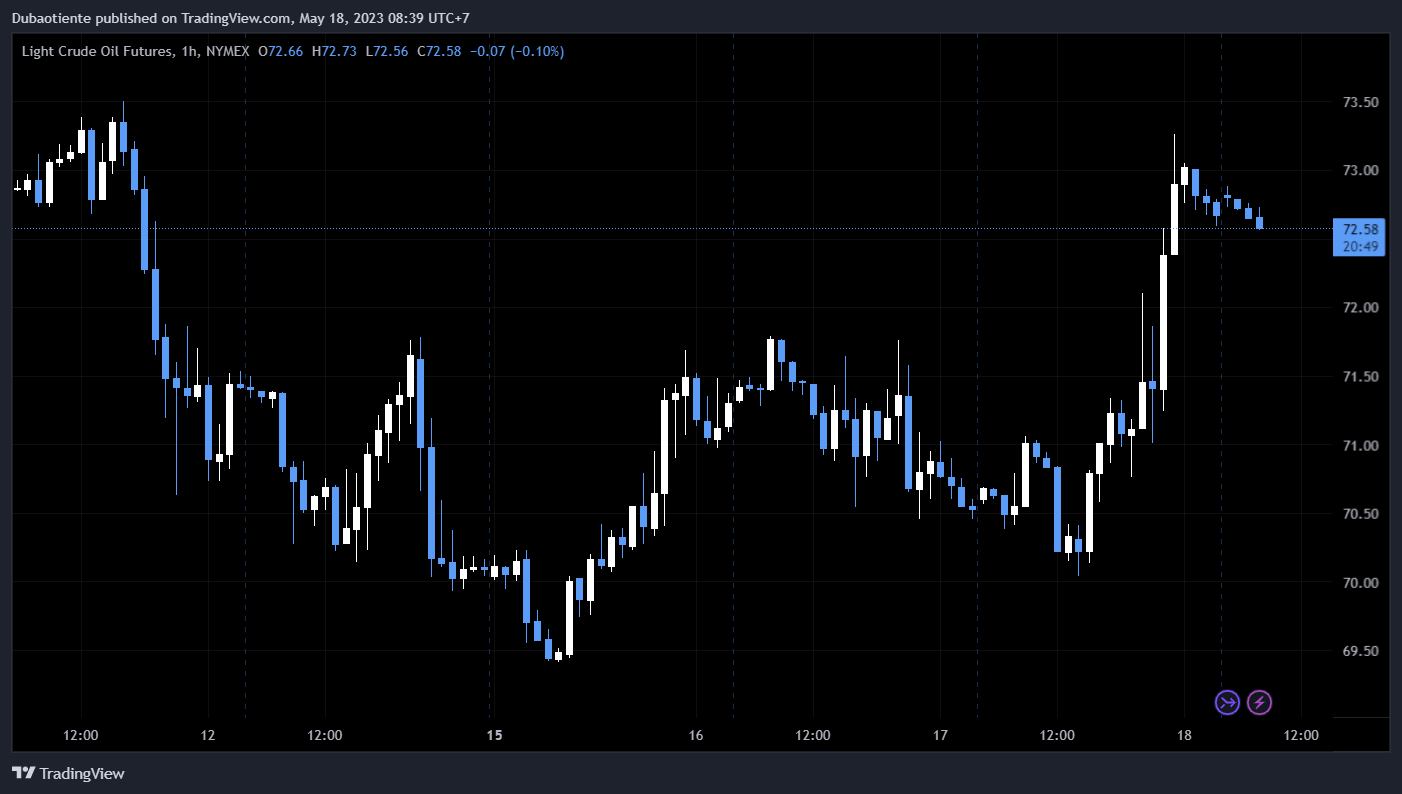

Tổng thống Nga Putin đã phát biểu tại một cuộc họp truyền hình của chính phủ vào thứ Tư vừa qua. Trước đó, vào ngày 2 tháng 4, Nga đã gia hạn cắt giảm sản lượng dầu 500K thùng/ngày - khoảng 5% sản lượng dầu thô cho đến cuối năm.

Ngược lại, những thành viên khác trong OPEC+ tiếp tục cho rằng sẽ không cố đẩy giá dầu lên cao.

Trước đó, Nomura cũng đã hạ dự báo GDP năm 2023 của Trung Quốc từ 5.9% xuống 5.5%.

Nhận định của các nhà phân tích tại Barclays:

Chứng khoán tăng trở lại khi thị trường lạc quan hơn về khả năng Hoa Kỳ sẽ tránh được một vụ vỡ nợ vào đầu tháng 6, cùng với sự phục hồi mạnh mẽ của cổ phiếu các ngân hàng khu vực. Trước đó, Lãnh đạo Hạ viện Mỹ McCarthy cho biết một thỏa thuận chung có thể sẽ đạt được vào cuối tuần này. Cổ phiếu ngân hàng Mỹ tăng vọt sau khi Western Alliance Bancorp báo cáo tăng trưởng tiền gửi (+$2 tỷ trong quý). Chốt phiên, cổ phiếu của WAB tăng gần 12%, chứng chỉ quỹ ETF Ngân hàng khu vực +7.36% - mức tăng mạnh nhất trong hơn 2 năm trở lại đây.

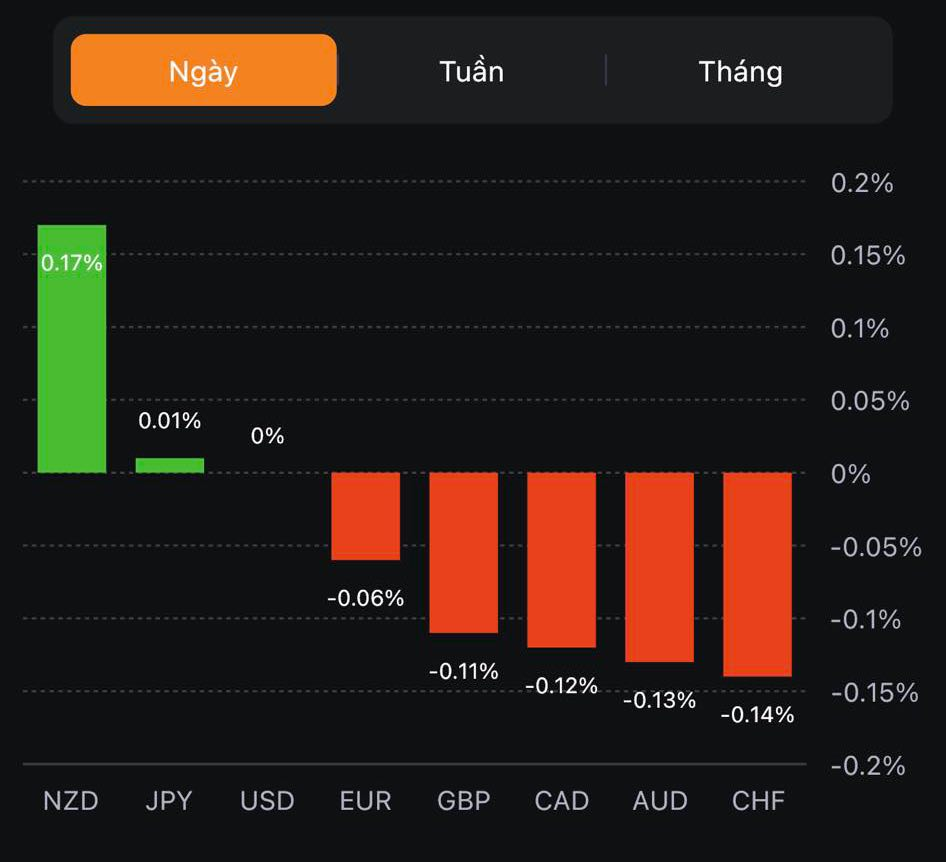

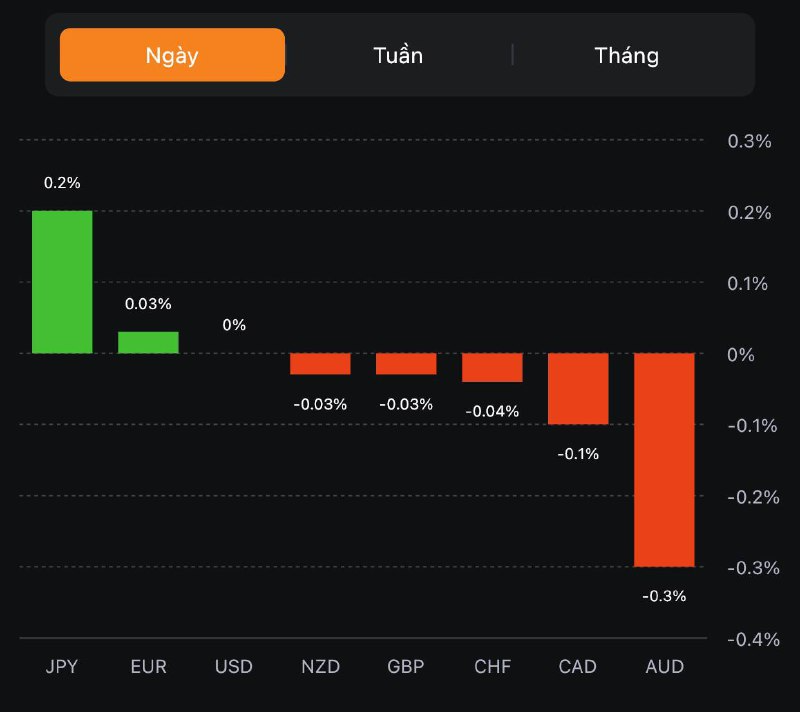

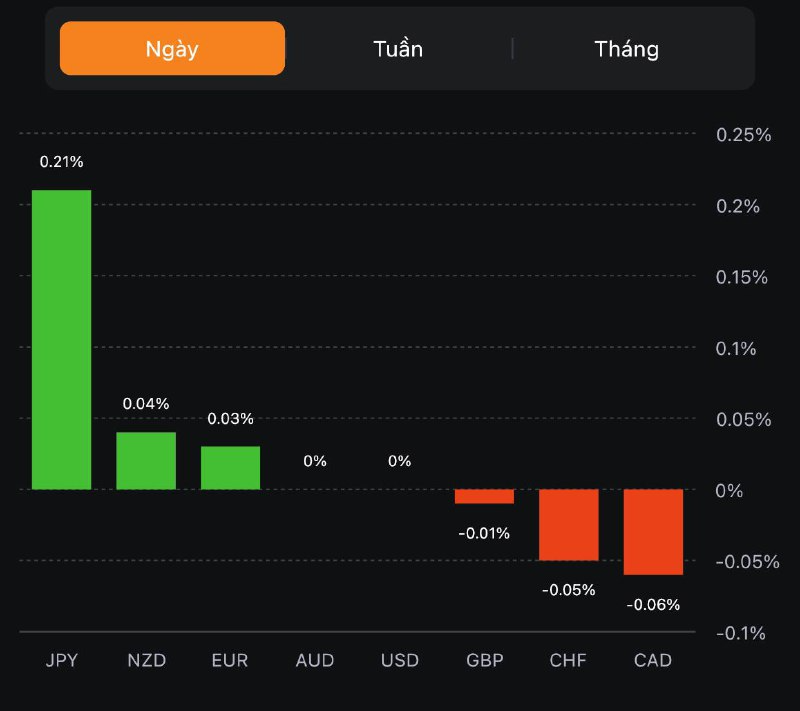

Trên thị trường FX, USD có phiên tăng thứ 2 liên tiếp dù giao dịch thấp hơn trong phiên Mỹ, được hỗ trợ bởi đà tăng mạnh từ nửa cuối phiên Á. JPY yếu nhất trong khi NZD dẫn đầu đà tăng trong nhóm G7. GBP kết phiên ở gần mức mở cửa trong ngày. CAD hưởng lợi từ giá dầu tăng. EUR hồi nhẹ sau khi break đáy 6 tuần trở lại đây trong phiên Mỹ

Vàng hồi nhẹ sau khi rơi xuống $1974/oz, chịu áp lực trước USD và lợi suất đồng loạt tăng. Kết phiên, vàng giảm gần $7.4 xuống $1981.55/oz. Lợi suất 2 năm và 10 lần lượt +7.4bp và +3bp lên 4.16% và 3.57%. Dầu WTI tăng gần $2 lên $72.83/thùng khi thị trường nhận định OPEC+ sẽ tuân thủ cam kết cắt giảm sản lượng trong tháng 5. Trong khi đó, dự trữ dầu thô tuần này tại Mỹ có mức tăng vượt trội kể từ đầu tháng 3 đến nay (+5M so với dự báo -1.5M). BTC đóng cửa giảm nhẹ xuống vùng 27.4K sau khi hồi mạnh lên 27.5K.

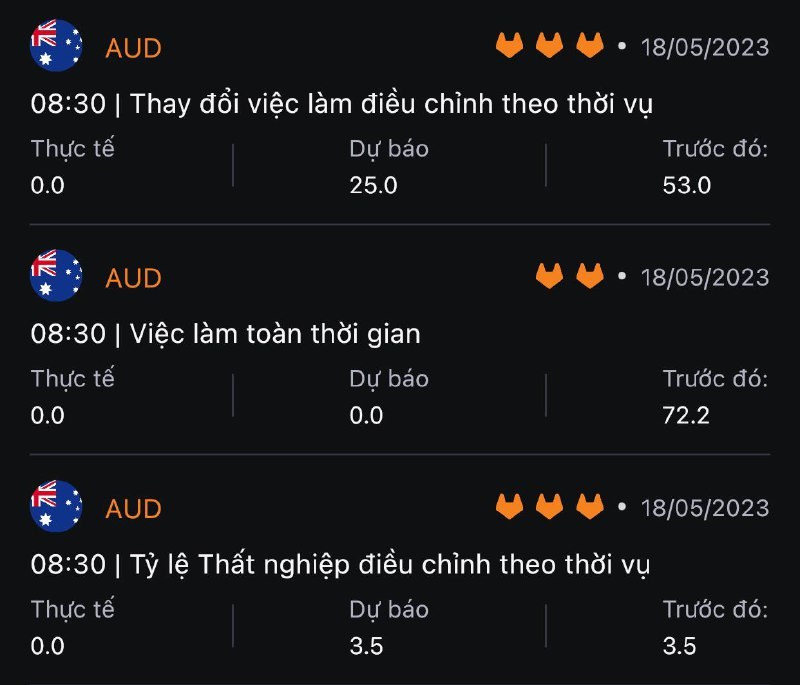

Dữ liệu việc làm của Úc sẽ được công bố vào Thứ Năm, ngày 18 tháng 5 năm 2023:

Hôm qua, Úc đã báo cáo dữ liệu tiền lương quý 1 thấp hơn dự kiến một chút (+0.8% q/q so với dự báo +0.9%)

Tăng trưởng việc làm tại Úc trong tháng 2 và tháng 3 vẫn rất mạnh.

Nhu cầu lao động đã giảm nhẹ nhưng thị trường lao động vẫn mạnh mẽ.

Dữ liệu quan trọng đối với RBA là là tỷ lệ thất nghiệp. Ngân hàng đã hơn một lần tuyên bố cụ thể rằng việc tăng lãi suất với tốc độ chậm nhằm hạn chế thiệt hại về việc làm. Do đó, RBA dự báo lạm phát mục tiêu quay trở lại chậm hơn.

JP Morgan lưu ý trong tuần này:

Ngày lễ Tưởng Niệm sẽ diễn ra vào ngày 29 tháng 5, NYSE (và các sàn giao dịch khác của Hoa Kỳ) sẽ đóng cửa.

Dữ liệu thương mại của Nhật Bản cho tháng 4 năm 2023:

So với cùng kỳ năm ngoái:

So với tháng trước:

Xuất khẩu sang:

JP Morgan Asset Management cho biết gần như chắc chắn Mỹ sẽ suy thoái kinh tế. Ngoài ra, Fed có thể sẽ hạ lãi suất vào Q3 năm nay khi tăng trưởng suy yếu:

Chỉ số PPI của New Zealand trong Quý 1 năm 2023 đôi với:

Trang Caixin đã đưa tin về dữ liệu du lịch hàng không tháng 4 từ Cục Hàng không Dân dụng Trung Quốc (CAAC):

Dữ liệu du lịch trong nước cho thấy: