Chỉ số giá thực phẩm (FPI) của New Zealand cho tháng 5 năm 2023

- +0.3% m/m (dự kiến +0.3%, trước đó +0.5%)

- +12.1% y/y

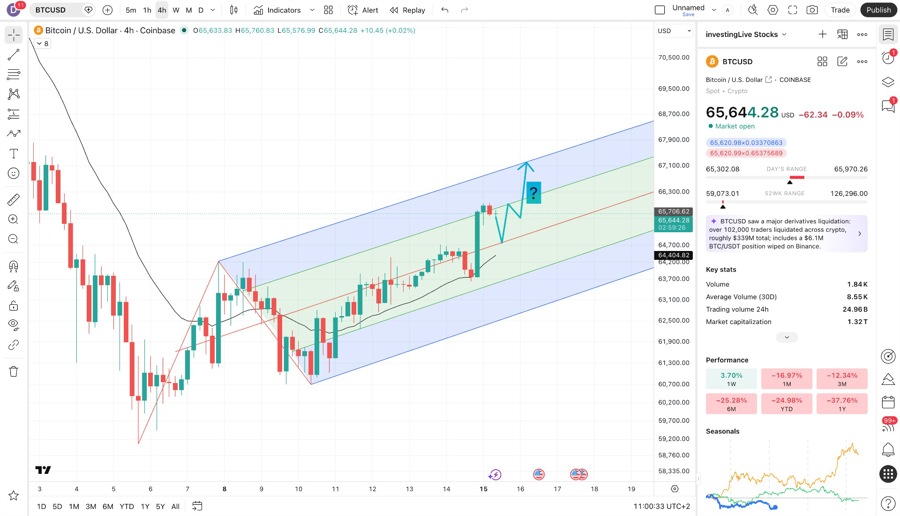

Phân tích Bitcoin hôm nay cho thấy hợp đồng tương lai BTC đang trong giai đoạn phục hồi tăng giá ngắn hạn sau đợt bán tháo mạnh hồi đầu tháng, với điểm đánh giá tổng hợp +2 trên thang +10 (nghiêng nhẹ về tăng). Khung thời gian ngày hiện là lớp hỗ trợ mạnh nhất cho kịch bản tăng khi vùng giá trị đã dịch chuyển dần lên từ đáy hậu cú sốc quanh 61,000 USD lên khoảng 65,700 USD. Tuy nhiên, cấu trúc tuần vẫn còn tổn thương và chưa xác nhận đảo chiều tăng hoàn toàn. Ngưỡng kháng cự then chốt là 66,050-66,100 USD: nếu giá chấp nhận vững trên vùng này theo khung giờ, kịch bản tăng sẽ mạnh lên, mở đường tới 66,500-66,800, rồi 67,500-68,000 và xa hơn là 68,500-68,900 USD. Ngược lại, nếu để mất vùng 65,400-65,500 USD kèm dòng tiền tiêu cực, nỗ lực phục hồi sẽ suy yếu, để ngỏ khả năng lùi về 64,500 rồi 63,900-63,000 USD. Các yếu tố hỗ trợ tâm lý gồm rủi ro dầu hạ nhiệt nhờ thỏa thuận khung Mỹ-Iran mở lại eo biển Hormuz, thông tin SpaceX nắm giữ Bitcoin trong bảng cân đối, và hạ tầng thanh toán cho AI-agent của Mastercard. Dù vậy, đây vẫn chỉ là giai đoạn phục hồi, chưa phải sự đảo chiều xu hướng đã được xác nhận.

Chứng khoán Hoa Kỳ tăng điểm trong bối cảnh dữ liệu CPI tháng 5 tăng với tốc độ chậm nhất trong hai năm qua (+4% y/y so với dự báo là +4.1%), phản ánh áp lực giá đã giảm bớt và củng cố niềm tin Fed sẽ giữ nguyên lãi suất trong tuần này. Theo CME, thị trường hiện đang định giá hơn 90% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Nhóm cổ phiếu công nghệ tiếp tục có một phiên giao dịch tích cực khi lạm phát giảm và lãi suất chững lại thúc đẩy tâm lý risk-on trong lĩnh vực này. Chỉ số Dow Jones tăng lên mức cao nhất kể từ giữa tháng 2 đến nay:

Trên thị trường FX, USD suy yếu trên diện rộng từ đầu phiên Á và sau đó xóa mức giảm hơn 30 pip gây ra do báo cáo CPI Hoa Kỳ trong phần còn lại của phiên Mỹ. Áp lực lạm phát toàn phần giảm bớt nhưng lạm phát lõi vẫn cứng đầu khi +0.4% m/m và 5.3% y/y. Chốt phiên, đồng bạc xanh suy yếu trên diện rộng, ngoại trừ so với JPY. GBP mạnh nhất trong nhóm G7, được hỗ trợ nhờ USD giảm và dữ liệu lao động tháng 5 tại Anh cuối phiên Á. Số đơn xin trợ cấp thất nghiệp gây bất ngờ khi -13.6K trong tháng 5 so với dự báo +21.4K (mức giảm mạnh nhất từ tháng 8 năm ngoái đến nay) và tỷ lệ thất nghiệp giảm từ 3.9% xuống 3.8%, so với dự báo 4%. Các con số ghi nhận thúc đẩy khả năng BOE sẽ tăng lãi suất nhiều hơn trong tuần tới, trong khi Fed có thể sẽ giữ nguyên trong tuần này, đó là một tin tốt cho GBPUSD.

Vàng quét hai chiều sau báo cáo CPI Mỹ và giảm sâu (hơn $30) xuống $1940/oz do lợi suất đảo chiều tăng mạnh. Chốt phiên, kim loại quý giảm $14.15. xuống $1943.09./oz. Trên thị trường nợ, lợi suất 2 năm + 8.9bp lên mức cao nhất trong 03 tháng qua là 4.67%, lợi suất 10 năm +8bp lên 3.819%. Dầu thô hồi lại một phần sau ba phiên giảm liên tiếp, chốt phiên tăng $2.3 lên $69.42/thùng.

BTC nhanh chóng thoái lui xuống gần mức giá mở cửa trong ngày tại 25.9K sau khi tăng vọt lên 26.4K đầu phiên Mỹ.

Chỉ số giá thực phẩm (FPI) của New Zealand cho tháng 5 năm 2023

Nhận định của TD:

Deutsche Bank nhận định sẽ không có những thay đổi đối với chính sách tiền tệ hiện tại.

Dữ liệu Khảo sát niềm tin người tiêu dùng Úc ANZ - Roy Morgan tuần này:

Bình luận của ANZ về báo cáo:

Quyết định chính sách của Ủy ban Thị trường Mở Liên bang (FOMC) của Fed sẽ được công bố vào lúc:

Cuộc họp báo của Chủ tịch Fed Powell diễn ra ngay sau đó vào lúc:

Dữ liệu tài khoản vãng lai của New Zealand cho quý 1 năm 2023:

Cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ kết thúc vào Thứ Tư, ngày 14 tháng 6 năm 2023:

Quyết định chính sách sẽ được đưa ra vào:

Cuộc họp báo của Chủ tịch Fed Powell diễn ra sau đó nửa giờ

Nhận định của RBC sau dữ liệu CPI tháng 5 tại Hoa Kỳ được công bố tối qua:

Nhận định từ các nhà kinh tế học của Goldman Sachs:

Nhận định từ các nhà quản trị tài sản của Goldman Sachs:

Nhận định của Barclays đối với triển vọng dầu mỏ:

PBoC đã tiếp tục cắt giảm lãi suất liên ngân hàng sau khi hạ lãi suất reverse repo từ 2% xuống 1.9% sáng ngày hôm qua.

Cựu Tổng thống Hoa Kỳ Donald đã được trả tự do vô điều kiện sau khi phải đối mặt với 37 tội danh liên quan đến việc mất cắp các tài liệu mật.

Chính phủ Hoa Kỳ dự kiến sẽ mua vào 12 triệu thùng dầu mỏ (bao gồm cả 3 triệu đã được công bố vào tháng 8 và tháng 9) để bù lại 250 triệu thùng đã bán trước đó.

Quan chức BOE, Dhingra cho biết:

Trích dẫn phát biểu của Thống đốc BOE, Bailey:

Sự phục hồi của đồng đô la phản ánh sự gia tăng của lợi suất trái phiếu kho bạc. Lợi suất trái phiếu kì hạn 10 năm của Mỹ tăng 0.5 bps lên ngưỡng 3.77% từ mức đáy tại 3.68% sau CPI.

Nhìn vào đường cong của FED, có khoảng 65% khả năng Fed sẽ tăng lãi suất vào tháng 7 và điều đó không thay đổi nhiều, vì vậy có lẽ thị trường đang suy nghĩ nhiều hơn về lạm phát trong những tháng tới và khả năng lạm phát sẽ tiếp tục tăng.

USDCAD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 1.33396.

Sau đợt cắt giảm sản lượng bất ngờ, giá dầu có chút đình trệ và sau đó lao dốc mạnh vào ngày hôm qua. Tuy nhiên, trong hôm nay WTI hiện tăng 1.9% lên 68.40 đô la. Điều đó dẫn đến sự phục hồi của đường trung bình động 200 tuần, được thấy ở mức 67.31 đô la.

USDJPY đảo chiều tăng nhẹ trong phiên Âu, hiện đang dao động quanh 139.620.

Đây là 17 tháng liên tiếp chỉ số này ở dưới mức trung bình trong 49 năm. NFIB lưu ý rằng các doanh nghiệp nhỏ rõ ràng đang suy thoái, bày tỏ mối lo ngại lớn đối với các điều kiện kinh doanh trong tương lai. Cho đến khi lạm phát hạ nhiệt và Fed tạm dừng chu kỳ thắt chặt, thì chỉ khi đó sự lạc quan mới bắt đầu cải thiện trở lại.

Dầu thô WTI tăng hơn 1% trong ngày, hiện giao dịch quanh mức $68.00/thùng.

Gói này được cho là bao gồm ít nhất một chục biện pháp kích thích, bao gồm cắt giảm lãi suất để hỗ trợ lĩnh vực bất động sản cũng như thúc đẩy nhu cầu trong nước. Được biết, một phần quan trọng của gói là hỗ trợ thị trường bất động sản nhưng kế hoạch vẫn chưa được hoàn thiện và có thể thay đổi.