Chỉ vài ngày sau khi bước sang năm 2026, bức tranh địa chính trị toàn cầu đã trở nên sôi động. Rạng sáng 3/1, Mỹ tiến hành một chiến dịch quân sự chớp nhoáng tại Venezuela nhằm bắt giữ và đưa Tổng thống Nicolás Maduro cùng phu nhân ra khỏi nước này, sau khi Washington cáo buộc họ liên quan đến hoạt động buôn bán ma túy.

Tuy nhiên, mục tiêu của chiến dịch dường như không chỉ dừng lại ở cá nhân ông Maduro. Những tuyên bố gần đây của Tổng thống Mỹ Donald Trump và Ngoại trưởng Marco Rubio cho thấy đây có thể là bước đi mở đầu trong nỗ lực rộng hơn của Washington nhằm tái khẳng định ảnh hưởng tại khu vực Tây Bán cầu.

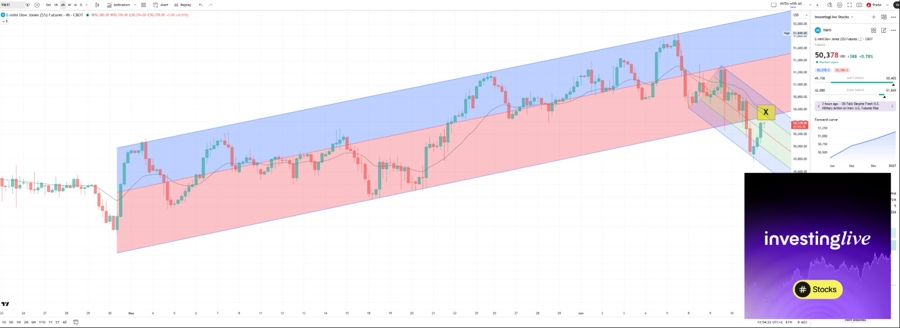

Bất chấp mức độ nghiêm trọng của sự kiện, thị trường tài chính lại phản ứng khá bình thản. Chỉ số Dow Jones lập đỉnh lịch sử trong phiên đầu tuần, trong khi S&P 500 tiếp tục đi lên. Giới đầu tư dường như tin rằng chiến dịch sẽ không leo thang thành một cuộc xung đột kéo dài, và Mỹ đã đạt được các mục tiêu then chốt.

Một yếu tố khác góp phần trấn an thị trường là kỳ vọng về nguồn cung năng lượng. Venezuela sở hữu trữ lượng dầu mỏ lớn nhất thế giới, làm dấy lên hy vọng rằng giá dầu có thể hạ nhiệt, qua đó giảm áp lực lạm phát năng lượng và tạo dư địa để Cục Dự trữ Liên bang Mỹ (Fed) sớm nới lỏng chính sách tiền tệ.

Tuy nhiên, triển vọng này không hề rõ ràng. Dầu mỏ Venezuela khó có thể nhanh chóng quay trở lại thị trường toàn cầu, ngoại trừ một lượng hạn chế đã được chất sẵn trên các tàu chở dầu. Quốc gia Nam Mỹ này chủ yếu sản xuất dầu nặng – loại dầu đòi hỏi công nghệ cao, chi phí lớn và hạ tầng phức tạp để khai thác. Sau nhiều năm chịu trừng phạt và thiếu đầu tư, ngành dầu khí Venezuela đang trong tình trạng suy kiệt và việc khôi phục sản lượng về mức trước đây có thể mất nhiều năm.

Trong bối cảnh đó, nhóm hưởng lợi sớm nhất không hẳn là các “ông lớn” dầu khí, mà là các công ty dịch vụ năng lượng tham gia tái thiết hạ tầng, khoan khai thác và lọc dầu. Thực tế, cổ phiếu Halliburton và SLB Limited đã tăng mạnh nhất, phản ánh kỳ vọng vào nhu cầu dịch vụ kỹ thuật. Ngược lại, Chevron – tập đoàn dầu khí lớn duy nhất của Mỹ còn hoạt động tại Venezuela – chỉ ghi nhận mức tăng khiêm tốn hơn, trong khi ConocoPhillips và ExxonMobil kém tích cực.

Tổng thể, dù thị trường đang thể hiện sự lạc quan, lợi ích kinh tế ngắn hạn từ chiến dịch của Mỹ tại Venezuela vẫn còn nhiều dấu hỏi. Diễn biến tiếp theo sẽ phụ thuộc lớn vào việc chính quyền mới tại Caracas có đáp ứng các yêu cầu của Washington hay không, cũng như khả năng “Madurismo” và “Chavismo” tiếp tục tồn tại dưới những hình thức mới.