Đầu tuần, chỉ số DXY suy yếu nhẹ khi thị trường bước vào giai đoạn giao dịch thận trọng trước cuộc họp của Fed và lo ngại căng thẳng Trung Đông leo thang. Dòng tiền ban đầu tìm đến USD như tài sản trú ẩn khi giá dầu tăng mạnh do nguy cơ gián đoạn nguồn cung tại eo biển Hormuz. Tuy nhiên, áp lực mua USD nhanh chóng suy yếu khi thị trường kỳ vọng Fed sẽ duy trì lập trường “wait-and-see” thay vì tiếp tục hawkish mạnh hơn, kéo DXY giảm nhẹ trong các phiên đầu tuần.

Giữa tuần, xu hướng giảm của USD được củng cố khi khẩu vị rủi ro cải thiện mạnh nhờ mùa báo cáo lợi nhuận tích cực từ nhóm công nghệ Mỹ, đặc biệt là các cổ phiếu liên quan đến AI và bán dẫn. Đồng euro và bảng Anh phục hồi đáng kể, trong khi đồng yên Nhật tăng mạnh do kỳ vọng BOJ tiếp tục bình thường hóa chính sách tiền tệ. DXY có thời điểm giảm gần 1% trong tuần khi dòng tiền rời khỏi tài sản trú ẩn và chuyển sang nhóm tài sản rủi ro.

Tuy nhiên, về cuối tuần, USD phục hồi nhẹ khi dữ liệu kinh tế Mỹ vẫn cho thấy sự ổn định của thị trường lao động và lạm phát năng lượng tiếp tục là mối lo ngại lớn do giá dầu neo ở vùng cao. Dù vậy, đà phục hồi của đồng bạc xanh vẫn khá hạn chế khi nhà đầu tư chưa thay đổi đáng kể kỳ vọng về lộ trình lãi suất của Fed. Tổng thể, DXY kết tuần giảm nhẹ, phản ánh sự suy yếu của nhu cầu trú ẩn và sự phục hồi mạnh của các đồng tiền G10.

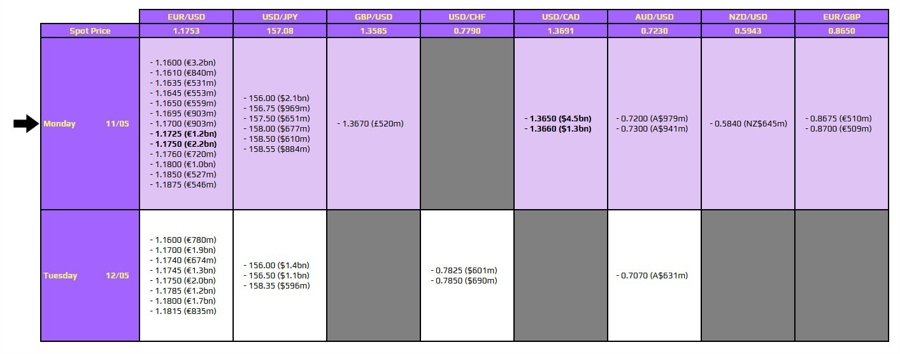

Weekly performance:

Chỉ số DXY -0.7%

EUR/USD +1.2%

GBP/USD +1.0%

USD/JPY -1.4%

AUD/USD +0.9%

NZD/USD +1.1%

USD/CAD +0.1%

USD/CHF -0.6%

Thị trường chứng khoán Mỹ khởi đầu tuần trong trạng thái tiêu cực khi giá dầu tăng mạnh và lo ngại địa chính trị bao trùm tâm lý nhà đầu tư. Dow Jones có thời điểm giảm hơn 1%, trong khi S&P 500 và Nasdaq cũng chịu áp lực bán do lo ngại cú sốc năng lượng sẽ khiến Fed duy trì lãi suất cao lâu hơn.

Tuy nhiên, đà giảm nhanh chóng đảo chiều trong các phiên sau khi nhóm công nghệ công bố kết quả kinh doanh vượt kỳ vọng. Các cổ phiếu AI và bán dẫn tiếp tục dẫn dắt thị trường, với dòng tiền quay trở lại mạnh mẽ nhờ kỳ vọng tăng trưởng lợi nhuận vẫn tích cực bất chấp môi trường lãi suất cao. Nasdaq trở thành chỉ số tăng mạnh nhất tuần khi nhà đầu tư tiếp tục đặt cược vào xu hướng AI.

Về cuối tuần, đà tăng của chứng khoán Mỹ chậm lại khi lợi suất trái phiếu tăng trở lại và giá dầu tiếp tục neo cao trên 100 USD/thùng. Dữ liệu kinh tế Mỹ vẫn tương đối tích cực, khiến kỳ vọng Fed sớm cắt giảm lãi suất tiếp tục bị đẩy lùi. Dù vậy, tâm lý “risk-on” vẫn chiếm ưu thế nhờ niềm tin vào tăng trưởng lợi nhuận doanh nghiệp công nghệ. Nhìn chung, chứng khoán Mỹ tăng mạnh cả tuần, với động lực chính đến từ nhóm AI và kỳ vọng nền kinh tế Mỹ vẫn đủ sức chống chịu trước áp lực lãi suất cao.

Dow Jones gần như đi ngang

S&P 500 +2.17%

Nasdaq Composite +4.35%

Giá dầu là tâm điểm chính của tuần khi căng thẳng tại Trung Đông tiếp tục leo thang. Đầu tuần, dầu Brent tăng mạnh và có thời điểm vượt 114 USD/thùng, thậm chí chạm vùng 120 USD trong phiên do lo ngại nguồn cung bị gián đoạn tại eo biển Hormuz. Dầu WTI cũng dao động quanh vùng 100–106 USD/thùng khi thị trường lo ngại xung đột có thể lan rộng hơn trong khu vực.

Tuy nhiên, giữa và cuối tuần, giá dầu hạ nhiệt phần nào sau khi xuất hiện các tín hiệu cho thấy Mỹ và Iran có thể nối lại đàm phán nhằm giảm căng thẳng. Dù vậy, dầu vẫn duy trì ở mức rất cao do thị trường chưa thực sự tin rằng rủi ro nguồn cung đã được giải quyết hoàn toàn.

Vàng có một tuần biến động mạnh theo diễn biến của USD và căng thẳng địa chính trị. Đầu tuần, vàng giảm sâu xuống quanh vùng 4,520 USD/ounce khi lợi suất trái phiếu Mỹ tăng và nhà đầu tư chốt lời sau giai đoạn tăng nóng. Tuy nhiên, giữa tuần, vàng phục hồi trở lại vùng 4,550–4,600 USD nhờ nhu cầu trú ẩn gia tăng và đồng USD suy yếu.