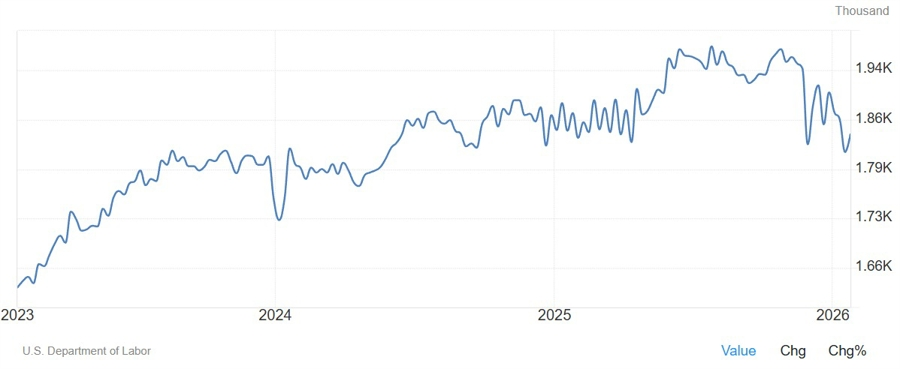

Tuần này xoay quanh các bản công bố dữ liệu kinh tế quan trọng của Mỹ. Sau dữ liệu bảng lương phi nông nghiệp ngày hôm qua, chúng ta vẫn chưa kết thúc khi báo cáo lạm phát giá tiêu dùng (CPI) sẽ là tâm điểm khép lại tuần này vào ngày mai. Đây là một tuần hiếm hoi khi thị trường đón nhận bộ ba dữ liệu lớn từ Mỹ.

Vậy, thị trường có thể kỳ vọng gì từ báo cáo CPI của Mỹ vào thứ Sáu?

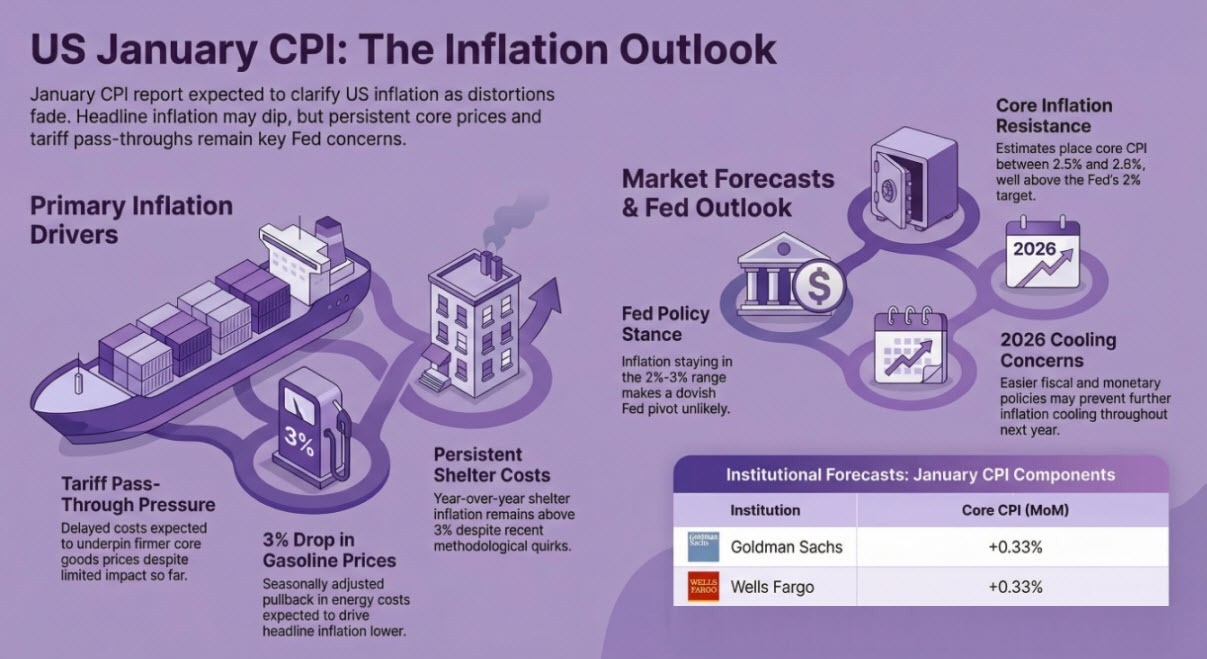

Sau đợt đóng cửa chính phủ vào mùa thu, chúng ta sẽ thấy những sai lệch liên quan đến sự kiện đó tiếp tục mờ nhạt dần trong báo cáo tháng 1 mới nhất này. Xin nhắc lại, đợt đóng cửa ngắn hạn vào đầu tháng 2 không ảnh hưởng đến việc thu thập dữ liệu, do đó sẽ không phải là yếu tố tác động lần này.

Trong phần lớn năm 2025, thị trường đã tập trung tìm kiếm tác động của việc chuyển thuế quan vào giá cả. Công bằng mà nói, tác động này khá hạn chế dù vẫn có bằng chứng xuất hiện trong dữ liệu. Nói một cách rõ ràng hơn, thuế quan không gây áp lực tăng giá mạnh như thị trường đã dự đoán. Mặc dù vậy, chúng ta vẫn có khả năng thấy rõ hơn yếu tố này trong lần này. Miễn là nó tiếp tục xuất hiện trong giá hàng hóa lõi, sẽ rất khó để Fed hoàn toàn phớt lờ.

Như thường lệ, trọng tâm sẽ vẫn là lạm phát cơ bản khi đánh giá toàn bộ báo cáo. Và nếu ước tính hàng năm tiếp tục duy trì trong khoảng giữa từ 2% đến 3%, sẽ rất khó để thấy Fed chuyển sang lập trường ôn hòa (dovish) hơn nhiều so với hiện tại.

Wells Fargo nhận định:

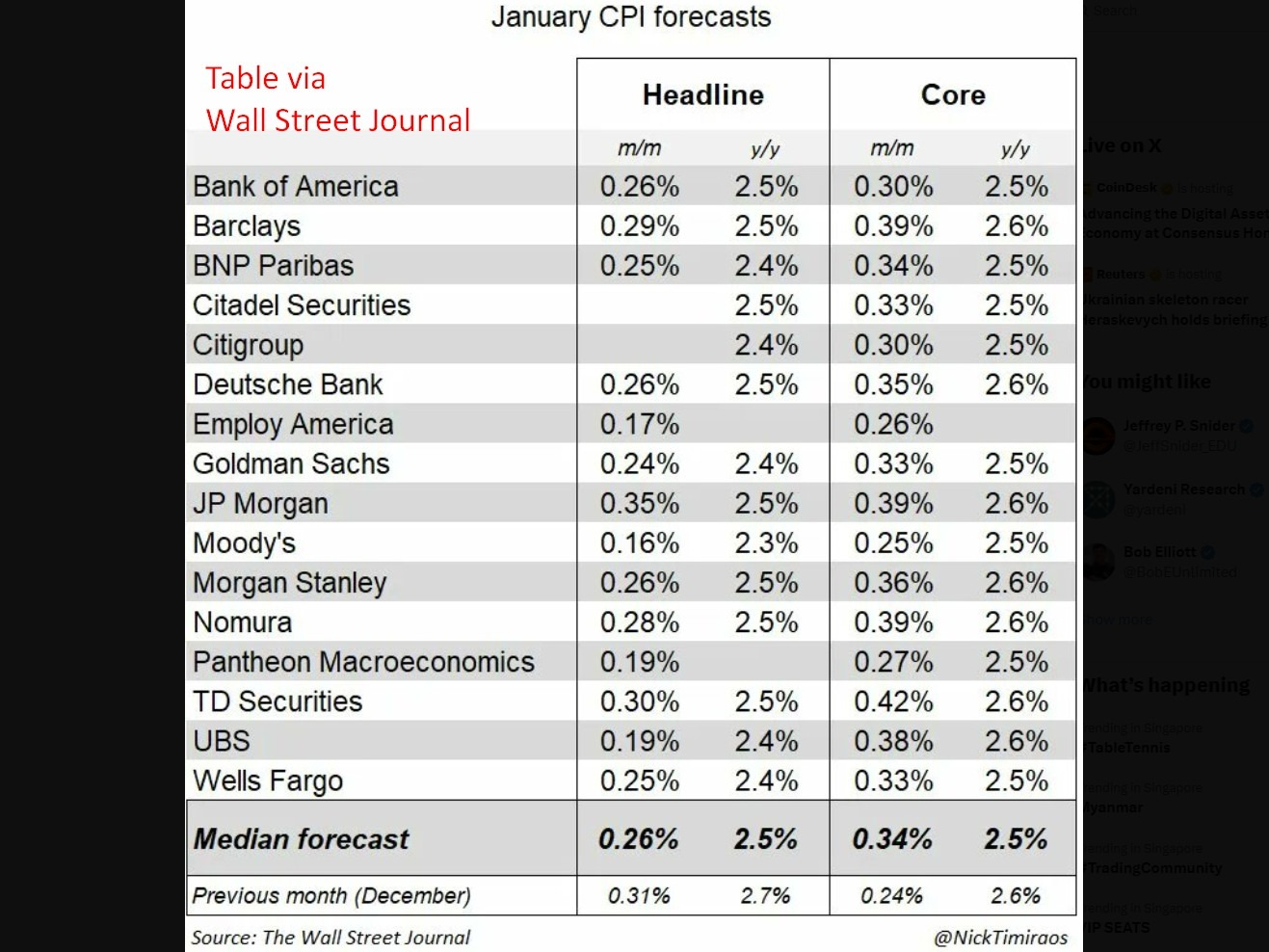

"Mặc dù đợt tăng giá vào tháng 1 năm ngoái có thể khiến các yếu tố cập nhật 'kỳ vọng' sức mạnh đầu năm, chúng tôi lo ngại rằng giai đoạn đại dịch vẫn đang gây ra những sai lệch theo mùa trong dữ liệu. Trong bối cảnh đó, chúng tôi dự báo CPI lõi sẽ tăng 0.33% so với tháng trước trong tháng 1, cao hơn khoảng 10 điểm cơ bản so với tốc độ trung bình của năm 2025. Việc chuyển chi phí thuế quan bị trì hoãn có khả năng củng cố giá hàng hóa lõi vững chắc hơn, trong khi chúng tôi dự đoán lạm phát dịch vụ sẽ tăng vừa phải."

Họ nói thêm rằng:

"Mặc dù cả CPI toàn phần và CPI lõi sẽ giảm nhẹ so với cùng kỳ năm trước vào tháng 1, chúng tôi không kỳ vọng sẽ có sự hạ nhiệt đáng kể nào nữa trong năm 2026 do chính sách tài khóa và tiền tệ nới lỏng hơn sẽ hỗ trợ phần nào cho cầu."

Trong khi đó, RBC cho biết:

"Tăng trưởng giá toàn phần của Mỹ có khả năng đã chậm lại trong tháng 1, do giá xăng giảm 3% (đã điều chỉnh theo mùa) so với tháng 12. Tuy nhiên, chúng tôi dự báo tăng trưởng giá lõi sẽ không đổi ở mức 2.6% - kéo dài chuỗi thời gian lạm phát cao hơn mục tiêu 2% của Fed lên gần 5 năm.

Tác động chuyển thuế quan sang giá tiêu dùng vẫn còn hạn chế cho đến nay, nhưng các cuộc khảo sát kinh doanh tiếp tục cảnh báo về sự gia tăng sắp tới, và lạm phát giá sản xuất cốt lõi (PPI) tiếp tục cao hơn nhiều so với tăng trưởng giá tiêu dùng (3.5% trong tháng 12).

Chúng tôi dự báo lạm phát thực phẩm sẽ giữ ở mức gần 3%. Lạm phát nhà ở (shelter) đo lường theo năm vẫn trên 3% mặc dù đã giảm trong tháng 11 và 12 do một vấn đề về phương pháp tính toán liên quan đến việc chính phủ Mỹ đóng cửa vào tháng 10, điều này dự kiến sẽ đảo ngược vào tháng 4."

Cuối cùng, dưới đây là ước tính của Goldman Sachs cho báo cáo:

"Chúng tôi kỳ vọng CPI lõi tháng 1 tăng 0.33% (so với mức đồng thuận +0.3%), tương ứng với tỷ lệ 2.52% so với cùng kỳ năm trước (so với mức đồng thuận +2.5%). Chúng tôi dự báo CPI toàn phần tăng 0.24% (so với mức đồng thuận +0.3%), phản ánh giá thực phẩm cao hơn (+0.45%) nhưng giá năng lượng thấp hơn (-1.3%). Dự báo của chúng tôi phù hợp với mức tăng 0.31% của PCE lõi trong tháng 1."

'Vàng giao dịch tại mức 5,073 USD/oz trong phiên

'Vàng giao dịch tại mức 5,073 USD/oz trong phiên