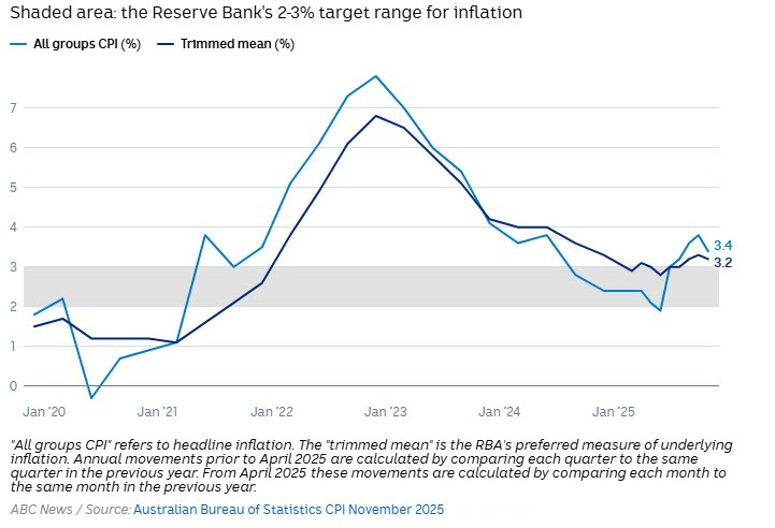

Số liệu lạm phát mới công bố cho thấy áp lực giá tại Úc có dấu hiệu hạ nhiệt, song vẫn chưa đủ để Ngân hàng Dự trữ Úc (RBA) yên tâm rằng lạm phát đã được kiểm soát hoàn toàn. Điều này khiến khả năng tăng lãi suất trong tháng 2 vẫn còn nằm trên bàn cân chính sách.

Theo Cục Thống kê Úc (ABS), chỉ số giá tiêu dùng (CPI) tháng 11/2024 tăng 3.4% so với cùng kỳ năm trước, giảm từ mức 3.8% của tháng 10. Tuy nhiên, lạm phát lõi – thước đo quan trọng mà RBA sử dụng để đánh giá xu hướng giá cơ bản – chỉ giảm nhẹ từ 3.3% xuống 3.2% và tiếp tục nằm trên vùng mục tiêu 2–3%. Tính theo tháng, lạm phát lõi tăng 0.3%.

\

ABS mới bắt đầu công bố CPI hàng tháng đầy đủ từ tháng 10, do đó dữ liệu hiện tại vẫn được xem là chưa hoàn toàn ổn định do yếu tố mùa vụ. Chính vì vậy, RBA nhiều khả năng sẽ không phản ứng vội vàng, thay vào đó chờ báo cáo CPI quý IV – dự kiến công bố vào ngày 28/1 – trước khi đưa ra quyết định chính sách quan trọng.

Các cấu phần lạm phát cho thấy áp lực giá vẫn tập trung ở những lĩnh vực then chốt. Giá nhà ở mới tăng 2.8%, tiền thuê nhà tăng 4.0%, trong khi lạm phát dịch vụ tiếp tục là điểm nghẽn. Giá thực phẩm cũng chưa có dấu hiệu hạ nhiệt rõ rệt, duy trì quanh mức 3.3% kể từ giữa năm 2024.

Những diễn biến này cho thấy bức tranh lạm phát vẫn còn phức tạp và đặt RBA vào thế phải cân nhắc kỹ lưỡng thời điểm hành động. Câu hỏi trọng tâm hiện nay là liệu lạm phát lõi có tiếp tục “dai dẳng” trên ngưỡng mục tiêu, buộc ngân hàng trung ương phải can thiệp bằng chính sách tiền tệ hay không.

Thị trường tài chính hiện đang định giá khoảng 35% khả năng RBA sẽ tăng lãi suất tại cuộc họp ngày 3/2. Trong khi đó, giới phân tích vẫn chia rẽ. Hai ngân hàng lớn là CBA và NAB dự báo một đợt tăng lãi suất trong tháng 2, còn Westpac và ANZ cho rằng RBA sẽ tiếp tục giữ nguyên chính sách trong thời gian dài hơn, dù thừa nhận rủi ro đang gia tăng theo cả hai chiều.

RBA đến nay chưa phát đi tín hiệu rõ ràng về thời điểm hành động, nhưng đã cho thấy sự thay đổi trong giọng điệu khi ngày càng thừa nhận nguy cơ Úc đang đối mặt với một làn sóng lạm phát mới. Kịch bản được nhiều nhà quan sát nhắc tới là RBA có thể trì hoãn trong tháng 2, song chuẩn bị cơ sở lập luận để thắt chặt chính sách vào cuối năm. Tuy nhiên, rủi ro tăng lãi suất sớm hơn vẫn đang hiện hữu.

Đối với thị trường tiền tệ, đồng đô la Úc vẫn được hỗ trợ tương đối tốt. AUD/USD hiện giao dịch quanh vùng cao nhất kể từ tháng 10/2024, cho thấy xu hướng tăng ngắn hạn vẫn chiếm ưu thế bất chấp nhịp điều chỉnh nhẹ sau khi dữ liệu lạm phát được công bố. Về kỹ thuật, tỷ giá vẫn đứng vững trên các đường trung bình động ngắn hạn, hàm ý tâm lý tích cực chưa bị phá vỡ.

Ngưỡng kháng cự đáng chú ý nằm quanh mốc 0.6800, nơi có thể xuất hiện giai đoạn tích lũy. Nếu RBA tiếp tục để ngỏ khả năng hành động trong tháng 2 và tâm lý rủi ro toàn cầu duy trì ổn định, AUD/USD có thể hướng tới vùng đỉnh tháng 9/2024 quanh 0.6915–0.6940.

Dù vậy, diễn biến của đồng USD và các dữ liệu kinh tế quan trọng của Mỹ – đặc biệt là báo cáo việc làm sắp công bố – vẫn sẽ là yếu tố then chốt định hình xu hướng tiếp theo của đồng tiền Australia.