National Australia Bank (NAB) hiện dự báo RBA sẽ tăng lãi suất thêm một lần nữa vào tháng 6 lên 4.60%. Ngân hàng này lập luận rằng RBA đang phải đối mặt với một cú sốc lạm phát cộng hưởng mà họ không thể để mặc, với các đợt cắt giảm lãi suất dự kiến được đẩy lùi sang nửa cuối năm 2027.

Tóm tắt:

-

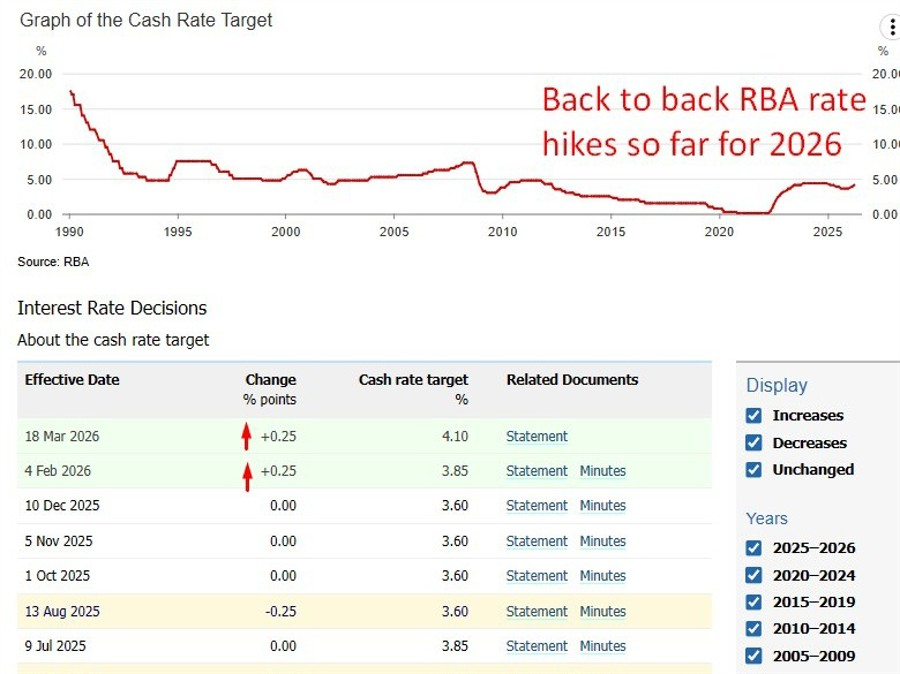

NAB điều chỉnh dự báo: Chuyển sang dự báo tăng lãi suất vào tháng 6, đưa lãi suất tiền mặt lên 4.60%.

-

Lý do: Áp lực lạm phát chồng chất từ các hạn chế công suất trong nước và xung đột tại Trung Đông.

-

Tỷ lệ bỏ phiếu: Hội đồng Chính sách Tiền tệ của RBA đã bỏ phiếu 8-1 để nâng lãi suất tiền mặt lên 4.35% tại cuộc họp tháng 5, phản ánh sự ưu tiên rõ ràng cho ổn định giá cả.

-

Chi phí mua hàng: Khảo sát Kinh doanh tháng 3 của NAB ghi nhận mức tăng chi phí mua hàng theo tháng lớn nhất trong lịch sử gần 30 năm của khảo sát; doanh nghiệp không còn cách nào khác ngoài việc chuyển chi phí sang giá cuối cùng.

-

Thông điệp của Thống đốc: Tại cuộc họp báo, Thống đốc Bullock đã bác bỏ khái niệm "chờ đợi và quan sát" (wait and watch), một tín hiệu mà NAB giải thích là hội đồng quản trị không tin rằng họ có đủ thời gian.

-

Dự báo của RBA: Các dự báo lạm phát của RBA dựa trên giả định giá dầu 82 USD/thùng vào cuối năm và lãi suất tiền mặt cuối kỳ gần mức 4.7% hơn là 4.4%. NAB cho rằng con số 4.35% hiện tại là chưa đủ.

-

Triển vọng dài hạn: NAB vẫn dự báo hai đợt cắt giảm lãi suất trong nửa cuối năm 2027 khi RBA bắt đầu bình thường hóa chính sách, với tỷ lệ thất nghiệp dự kiến tăng cao hơn và tăng trưởng chậm lại.

National Australia Bank đã tách khỏi sự đồng thuận đang hình thành giữa các tổ chức khác khi dự báo một đợt tăng lãi suất nữa tại cuộc họp tháng 6 của RBA. Họ lập luận rằng ngân hàng trung ương đang đối mặt với thách thức lạm phát cộng hưởng mà họ không thể để mặc, ngay cả sau khi đã thực hiện tăng lãi suất 75 điểm cơ bản trong ba tháng qua.

NAB hiện dự kiến RBA sẽ nâng lãi suất tiền mặt lên 4.60% vào tháng 6. Quan điểm này trái ngược trực tiếp với ING và Commonwealth Bank, vốn cho rằng đợt tăng lãi suất tháng 5 đánh dấu sự bắt đầu của một giai đoạn tạm dừng. Sự khác biệt trong quan điểm xuất phát từ việc đánh giá mức độ lan tỏa và tốc độ ảnh hưởng của các tác động giá cả vòng hai từ cuộc xung đột Trung Đông vào nền kinh tế Úc.

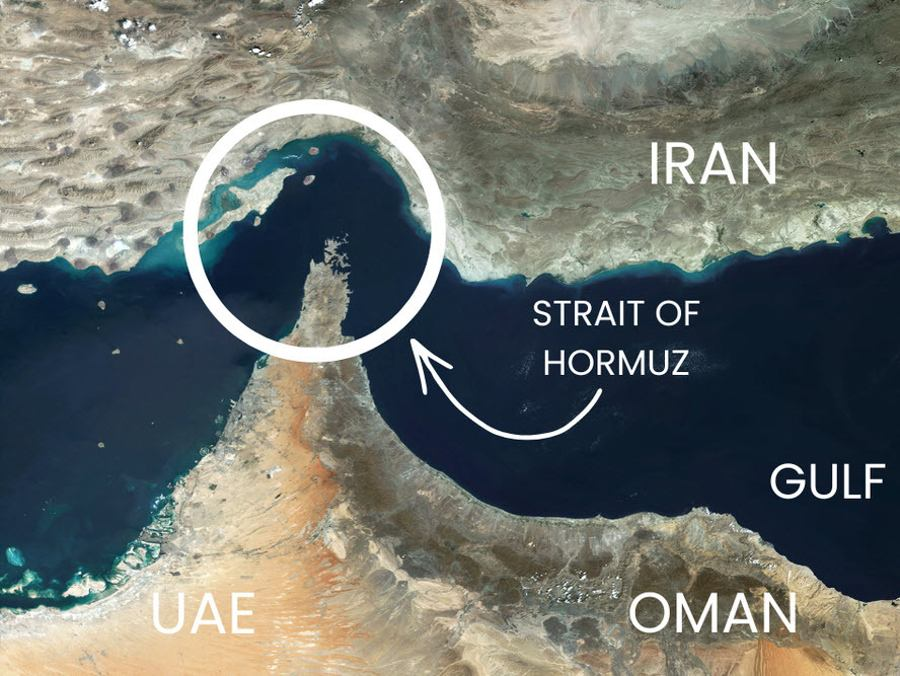

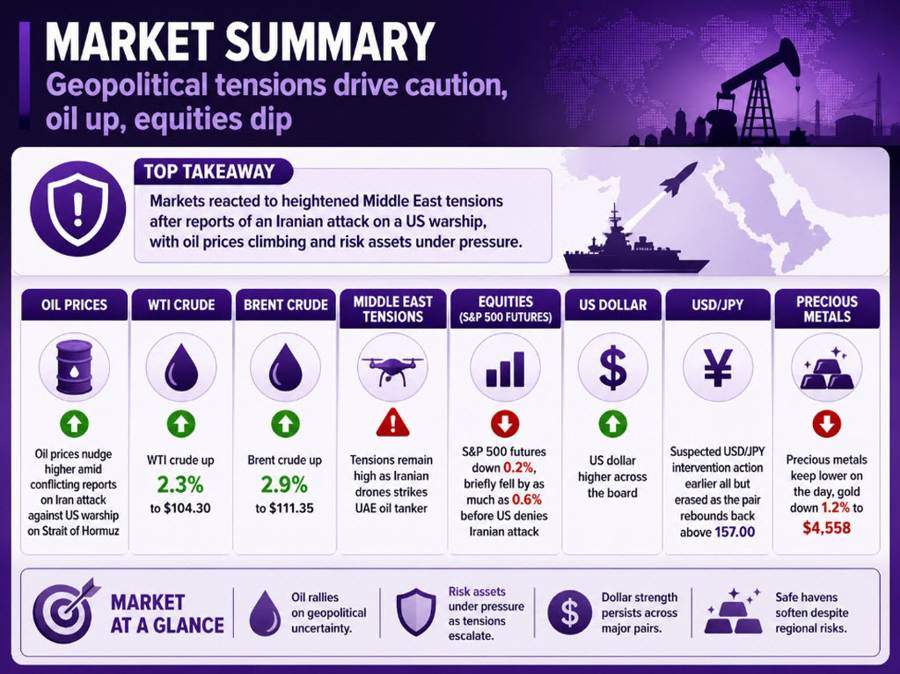

Ngân hàng lập luận rằng RBA đang đồng thời xử lý hai vấn đề lạm phát riêng biệt. Thứ nhất là áp lực công suất nội địa đã đẩy lạm phát vượt mục tiêu từ đầu năm 2026. Thứ hai là cú sốc bổ sung từ giá dầu và hàng hóa cao hơn do việc đóng cửa Eo biển Hormuz và xung đột khu vực, đi kèm với rủi ro lạm phát vòng hai nhanh chóng và lan rộng vào giá tiêu dùng. Quan trọng nhất, NAB cho biết cả kỳ vọng lạm phát của doanh nghiệp và hộ gia đình đều đang tăng lên — một diễn biến thường làm tăng tính cấp bách cho các ngân hàng trung ương.

Dữ liệu của chính ngân hàng này đã củng cố lập luận đó. Khảo sát Kinh doanh NAB tháng 3 cho thấy chỉ số chi phí mua hàng tăng mạnh nhất trong một tháng trong gần 30 năm lịch sử khảo sát. Các bằng chứng từ khách hàng doanh nghiệp xác nhận rằng mức tăng chi phí đầu vào không cho phép các công ty có lựa chọn thực tế nào khác ngoài việc tăng giá bán.

Tín hiệu khiến NAB tin tưởng nhất vào đợt tăng lãi suất tháng 6 là việc Thống đốc Michele Bullock công khai từ chối cách diễn đạt "chờ đợi và quan sát" tại cuộc họp báo sau cuộc họp. Đối với NAB, ngôn ngữ đó cho thấy hội đồng quản trị không tin rằng họ có sự xa xỉ để chờ đợi dữ liệu lạm phát hàng quý (dự kiến vào cuối tháng 7) trước khi hành động lại.

NAB cũng đặt câu hỏi liệu mức 4.35% có đủ để đưa lạm phát trở lại mục tiêu hay không. Tuyên bố về Chính sách Tiền tệ của chính RBA lưu ý đến các rủi ro tăng đối với cả lạm phát và kỳ vọng lạm phát, trong khi các dự báo của họ bao gồm giả định giá dầu 82 USD/thùng vào cuối năm và lãi suất tiền mặt cuối kỳ gần 4.7% hơn 4.4%. Dựa trên các dự báo lạm phát lõi của NAB, một mức lãi suất cuối kỳ 4.60% sẽ đưa lãi suất tiền mặt thực tế lên khoảng 1% vào cuối năm và tiến gần 1.5% vào giữa năm 2027 — những mức độ mà ngân hàng mô tả là thắt chặt thực sự theo tiêu chuẩn lịch sử.

Nhìn xa hơn, NAB giữ nguyên dự báo về hai đợt cắt giảm lãi suất tiền mặt trong nửa cuối năm 2027, khi tăng trưởng chậm lại, tỷ lệ thất nghiệp tăng và các tác động trễ của việc thắt chặt cuối cùng tạo ra các điều kiện để RBA bắt đầu bình thường hóa chính sách.