PMI sản xuất Tây Ban Nha tháng 5/2026: 51.2 vs kỳ vọng 52.0

Chỉ số PMI sản xuất của Tây Ban Nha tháng 5/2026 đạt 51.2, thấp hơn kỳ vọng 52.0 của thị trường và giảm nhẹ so với mức 51.7 của tháng trước.

Chỉ số PMI sản xuất của Tây Ban Nha tháng 5/2026 đạt 51.2, thấp hơn kỳ vọng 52.0 của thị trường và giảm nhẹ so với mức 51.7 của tháng trước.

Bình luận từ Chủ tịch Fed Jerome Powell:

Chúng ta đang tiến gần đến thời điểm Powell mãn nhiệm. Ông vẫn còn hai cuộc họp trên cương vị Chủ tịch và chúng ta chưa rõ liệu ông có tiếp tục ở lại trong Hội đồng Thống đốc hay không, nhưng những phát biểu của Warsh (nếu có) sẽ có sức nặng hơn trong thời gian tới. Hợp đồng tương lai lãi suất Fed đang định giá một xác suất nhỏ về việc cắt giảm lãi suất vào cuối năm nay, sau khi từng có thời điểm cả thị trường dự báo tới 50% khả năng tăng lãi suất vào tuần trước.

Hợp đồng tương lai S&P 500 đã từng tăng 50 điểm ngay trước giờ mở cửa, nhưng mức tăng đó đã nhanh chóng thu hẹp chỉ còn vỏn vẹn +5 điểm ngay sau khi thị trường bắt đầu.

Sự sụt giảm của chứng khoán diễn ra khi giá dầu lại nhích tăng cao hơn. Dầu thô WTI hiện tăng 2.96 USD lên 102.56 USD, chỉ còn cách mức cao nhất trong phiên 80 cent.

Với những lời đe dọa từ ông Trump về việc phá hủy ngành công nghiệp dầu mỏ của Iran, cùng với đó là các cuộc tấn công đáp trả của Iran vào các cơ sở của quốc gia láng giềng, thế giới đang đối mặt với nguy cơ rơi vào khủng hoảng bởi không có cách nào để khôi phục hoặc thay thế nguồn cung dầu bị mất.

Bất chấp giá dầu tăng, thị trường trái phiếu đang ngày càng cho thấy làn sóng tìm đến nơi trú ẩn an toàn. Lợi suất trái phiếu 10 năm của Mỹ hiện giảm 9 điểm cơ bản, tiệm cận mức thấp nhất trong phiên tại 4.35%. Có một lập luận rằng giới đầu tư đang nhìn xa hơn cú sốc dầu mỏ để tập trung vào cú sốc tăng trưởng từ chi phí năng lượng.

Thú thực, tôi đã rất bối rối trước sự lạc quan trên thị trường chứng khoán, vốn phần lớn được thúc đẩy bởi cổ phiếu công nghệ. Đáng tiếc là nhóm này đang phải đối mặt với những câu hỏi về tác động của AI và chi tiêu đầu tư vốn (capex) khổng lồ. Chỉ số Nasdaq hiện chỉ giao dịch trên mức tham chiếu một chút, với các cổ phiếu ngành bộ nhớ (memory) đang là nhóm tụt hậu.

Một báo cáo cuối tuần trước nhấn mạnh rằng các "đơn đặt hàng" khổng lồ mà OpenAI thực hiện cho bộ nhớ không phải là đơn hàng chắc chắn và có thể bị hủy bỏ. Giá bộ nhớ gần đây đã nới lỏng đáng kể và cổ phiếu yếu nhất hôm nay là Western Digital, giảm 4.6% và giao dịch ở mức thấp nhất kể từ ngày 12 tháng 3. Nhóm ngành bộ nhớ đã là giao dịch hoạt động tốt nhất trong năm nay và sự suy yếu của nó là một dấu hiệu đáng lo ngại rằng không còn nơi nào để ẩn náu.

Ngoài ra, cũng có áp lực lên các nhà sản xuất chip, trong khi một số tên tuổi trong lĩnh vực an ninh mạng đã phục hồi. Có một mối lo ngại thực sự về bài blog bị rò rỉ từ Anthropic nói rằng một mô hình mới là rủi ro lớn đối với an ninh. Điều đó đã khiến các cổ phiếu như Palo Alto Networks lao dốc vào thứ Sáu, nhưng hôm nay mã này lại tăng 6.1%, một phần do CEO đã mua thêm 10 triệu USD cổ phiếu trong một hồ sơ công bố cuối tuần.

Tâm lý thị trường đang tích cực trong tuần này khi ông Trump đề cập đến việc ngừng leo thang căng thẳng giữa ai bênh

Tuy nhiên, các thông điệp đưa ra lại trái chiều, dẫn đến một sự nhầm lẫn nhất định. Thị trường dầu mỏ vẫn cao hơn 1.8%, nhưng hợp đồng tương lai chứng khoán Mỹ tăng 0.8% và lợi suất trái phiếu Kho bạc giảm 5-7 điểm cơ bản trên toàn bộ các kỳ hạn

Tổng thống Trump đã đăng trên mạng xã hội về các cuộc đàm phán, giống như những gì ông đã làm vào tuần trước, nhưng lần này sự bùng nổ của hợp đồng tương lai chứng khoán Mỹ đã nhanh chóng tan biến.

Phản ứng của Iran dường như đến thông qua Fars News. Họ lưu ý rằng các quan chức Iran nói không có cuộc đàm phán nào diễn ra với Mỹ và không có cuộc đàm phán nào được lên kế hoạch.

Họ cho rằng đây là một kiểu nhắn tin nhằm cho thấy ông Trump đang cố gắng thể hiện rằng Iran đang tìm kiếm đàm phán để làm màu. Mặt tích cực của điều đó là ông ấy đang cố gắng thể hiện mình là người chiến thắng trong cuộc chiến và đang tìm cách chấm dứt chiến tranh.

Về phía Mỹ, Ngoại trưởng Marco Rubio có phần mâu thuẫn với tổng thống Trump trong các bình luận với ABC. Thay vì nói những người khác nhau đang nói chuyện, ông nói rằng những người ở Iran đang nói chuyện với chúng tôi theo những cách khác với trước đây. Ông không đưa ra nhiều thông tin khác nhưng nhắc lại rằng mục tiêu của chiến dịch là phá hủy hải quân Iran, cơ sở công nghiệp quốc phòng và khả năng sản xuất bệ phóng tên lửa của họ. Ông cũng nói một cách đáng ngại rằng Mỹ ưu tiên giải quyết chiến tranh bằng ngoại giao nhưng phải chuẩn bị cho khả năng ngoại giao với Iran thất bại.

Có lẽ điều đáng nói là Bộ trưởng Tài chính Scott Bessent cũng được đưa lên Fox News và dành phần lớn cuộc phỏng vấn để cố gắng hạ nhiệt giá dầu. Ông nói rằng thị trường vẫn "được cung cấp đầy đủ" bất chấp sự thiếu hụt 10-12 triệu thùng mỗi ngày. Ông cũng nói rằng Mỹ sẽ kiểm soát Eo biển Hormuz theo thời gian.

Hiện tại, thật khó để tranh cãi với hành động giá trên thị trường nhưng cũng khó để có bất kỳ niềm tin nào về cách chuyện này sẽ kết thúc. Tổng thống Trump liên tục nói những điều tích cực về đàm phán nhưng gần như không có sự xác minh nào từ bất kỳ góc độ nào khác và các báo cáo khá nhất quán rằng Iran thậm chí còn không tham gia các cuộc đàm phán tại Pakistan.

HICP (y/y): +2.8% (so với +2.8% dự kiến; Tháng trước: +2.0%)

CPI lõi (y/y): +2.5% (so với +2.5% tháng trước)

Mọi số liệu đều khớp với kỳ vọng nên phản ứng của thị trường khá hạn chế. Destatis lưu ý rằng giá năng lượng dự kiến sẽ tăng 7.2% so với cùng kỳ năm trước. Đây là lần tăng giá năng lượng đầu tiên kể từ tháng 12 năm 2023.

Thị trường đang định giá 64% khả năng ECB sẽ tăng lãi suất vào tháng 4 và tổng cộng 75 điểm cơ bản thắt chặt vào cuối năm (tổng cộng ba đợt tăng). Đánh giá từ các bình luận gần đây của ECB, họ có vẻ nghiêng về việc "nhìn xuyên qua" đợt tăng lạm phát tháng 3 và chuẩn bị nền tảng cho việc tăng lãi suất vào tháng 6 nếu cuộc chiến Mỹ-Iran còn tiếp diễn.

Giá vàng phá mô hình lá cờ, bật tăng lên 4,570 USD/oz.

Iran tiếp tục thể hiện lập trường cứng rắn trong quan hệ với Mỹ khi phủ nhận hoàn toàn khả năng tồn tại các cuộc đàm phán trực tiếp, nhấn mạnh rằng mọi trao đổi gần đây chỉ diễn ra thông qua các bên trung gian.

Người phát ngôn Bộ Ngoại giao Iran, Esmaeil Baghaei, cho biết những thông điệp được chuyển tải từ Washington không thể được coi là đối thoại chính thức, đồng thời chỉ trích các đề xuất của Mỹ là “phi thực tế, không hợp lý và mang tính áp đặt”.

Theo Tehran, cách tiếp cận này phản ánh chiến lược gây sức ép nhiều hơn là thiện chí ngoại giao, đặc biệt trong bối cảnh Mỹ từng duy trì trừng phạt và các hành động quân sự song song với các kênh liên lạc.

Trước tình hình đó, Iran khẳng định ưu tiên hàng đầu vẫn là bảo vệ chủ quyền và lợi ích quốc gia, đồng thời chỉ để ngỏ khả năng giảm căng thẳng nếu các điều kiện then chốt được đáp ứng, bao gồm chấm dứt hoàn toàn các hành động thù địch, bồi thường thiệt hại và công nhận đầy đủ quyền chủ quyền của nước này.

Giá vàng có vẻ đang tích luỹ theo mô hình lá cờ, dao động quanh vùng 4,530 - 4,540 USD/oz.

Niềm tin kinh tế tại khu vực đồng euro tiếp tục suy yếu trong tháng 3 khi những căng thẳng leo thang tại Trung Đông làm dấy lên lo ngại về một làn sóng lạm phát mới.

Sự gián đoạn nguồn cung năng lượng, đặc biệt từ các cơ sở khí đốt tại Qatar, đã đẩy giá năng lượng trong khu vực tăng cao, qua đó làm gia tăng áp lực chi phí lên doanh nghiệp và người tiêu dùng.

Hệ quả là kỳ vọng lạm phát bật tăng mạnh, kéo theo xu hướng nâng giá bán trên diện rộng, làm dấy lên rủi ro lạm phát trở nên dai dẳng hơn. Trong bối cảnh đó, triển vọng chính sách tiền tệ cũng bị đảo chiều khi Ngân hàng Trung ương châu Âu đứng trước khả năng phải từ bỏ kế hoạch nới lỏng để quay lại lập trường thắt chặt.

Diễn biến này gợi nhắc phần nào đến cú sốc lạm phát giai đoạn 2021–2022, đồng thời làm gia tăng lo ngại rằng nếu xung đột kéo dài, nền kinh tế châu Âu có thể phải đối mặt với một chu kỳ lạm phát kéo dài đi kèm tăng trưởng suy yếu.

Dòng tiền tái cân bằng cuối tháng đang phát tín hiệu ủng hộ đồng bạc xanh, khi các mô hình của Bank of America cho thấy nhu cầu mua vào USD gia tăng rõ rệt trong giai đoạn chốt sổ tháng 3 và quý I.

Cụ thể, dòng vốn được ước tính chảy mạnh vào các tài sản định giá bằng USD, trong khi rút ra đáng kể khỏi JPY, GBP và các thị trường mới nổi, phản ánh sự dịch chuyển danh mục của các nhà đầu tư tổ chức trong bối cảnh hiệu suất tài sản toàn cầu biến động.

Động lực này phần nào xuất phát từ việc thị trường cổ phiếu Mỹ suy yếu cùng lợi suất trái phiếu kém tích cực, buộc các quỹ phải tái cân bằng bằng cách gia tăng nắm giữ tài sản Mỹ, qua đó kéo theo nhu cầu USD tăng lên.

Trong bối cảnh đó, USD/CHF được đánh giá là cặp tiền hưởng lợi lớn nhất, khi dòng tiền cho thấy xu hướng mua vào mạnh mẽ, đồng thời các tín hiệu kỹ thuật cũng củng cố đà đi lên sau khi cặp tiền này vượt các đường trung bình động quan trọng, mở ra khả năng tiếp tục tăng giá trong ngắn hạn.

Một nghiên cứu mới từ Ngân hàng Trung ương châu Âu cho thấy gánh nặng từ các chính sách thuế quan của chính quyền Donald Trump đang chủ yếu đè lên vai người tiêu dùng và doanh nghiệp Mỹ, thay vì các đối tác thương mại nước ngoài.

Theo đó, khoảng 1/3 chi phí thuế hiện đã được chuyển trực tiếp vào giá cả, buộc người tiêu dùng Mỹ phải chi trả, trong khi các doanh nghiệp nội địa cũng phải hấp thụ một phần đáng kể để duy trì sức cạnh tranh.

Đáng chú ý, mức tăng thuế 10% chỉ khiến giá hàng hóa tăng khoảng 9.5%, phản ánh việc doanh nghiệp vẫn đang “gồng mình” chia sẻ chi phí. Tuy nhiên, nếu tình trạng này kéo dài và khả năng hấp thụ của doanh nghiệp suy giảm, phần chi phí chuyển sang hộ gia đình có thể vượt quá 50%.

Trong khi đó, các nhà xuất khẩu nước ngoài chỉ chịu tác động hạn chế, cho thấy thuế quan thực chất đang hoạt động như một dạng “thuế nội địa” đối với chính nền kinh tế Mỹ, đồng thời kéo giảm nhu cầu nhập khẩu với mức ước tính khoảng 4.3% khi thuế tăng 10%.

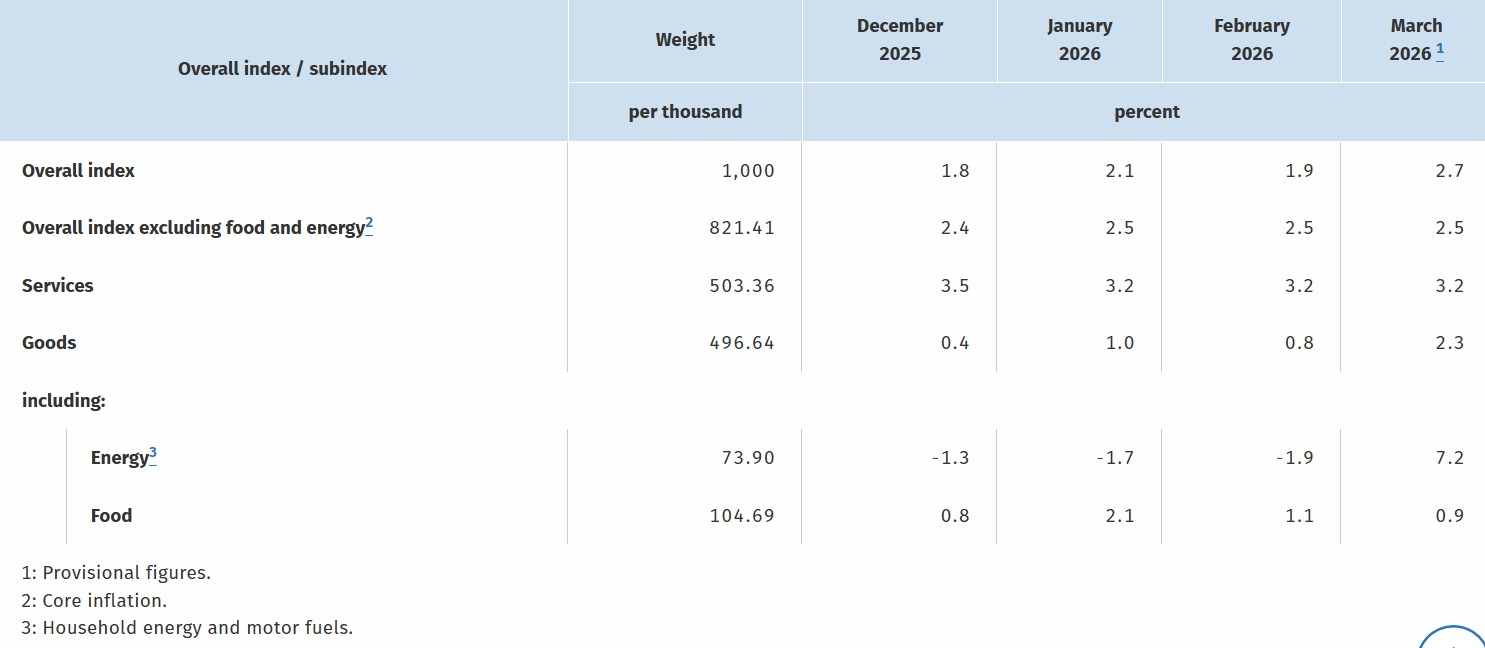

Bavaria ghi nhận CPI tháng 3 tăng 2.8% so với cùng kỳ năm trước, so với mức 1.9% của tháng trước. Các bang khác cũng cho thấy xu hướng tương tự: Saxony tăng 2.6% (so với 1.9%), North Rhine-Westphalia tăng 2.7% (so với 1.8%), Baden-Württemberg tăng 2.5% (so với 1.8%), trong khi Hesse và Brandenburg cũng ghi nhận mức tăng so với kỳ trước.

Các số liệu này cho thấy lạm phát toàn phần của Đức trong tháng 3 nhiều khả năng sẽ cao hơn tháng 2, đi kèm mức tăng mạnh theo tháng. Diễn biến này phần lớn phù hợp với kỳ vọng khi giá năng lượng leo thang do căng thẳng Mỹ - Iran, với tác động ban đầu đã bắt đầu xuất hiện và có thể tiếp tục lan rộng trong thời gian tới.

Dữ liệu theo tháng cũng cho thấy đà tăng rõ rệt, với Bavaria, Saxony, North Rhine-Westphalia và Baden-Württemberg đều ghi nhận mức tăng khoảng 1.1%–1.2%.

Dự báo lạm phát toàn quốc hiện ở mức 2.7%, so với 1.9% của tháng 2. Các số liệu ban đầu cho thấy khả năng kết quả sẽ dao động quanh vùng 2.6%–2.7%, qua đó xác nhận xu hướng tăng của lạm phát tháng 3.

Tuy nhiên, áp lực giá hiện tại được đánh giá chưa tác động ngay đến lạm phát lõi. Việc chuyển dịch sang các thành phần cốt lõi của lạm phát cần thêm thời gian, nhưng nếu xung đột Mỹ - Iran kéo dài, nguy cơ áp lực giá lan rộng sang lạm phát lõi và toàn nền kinh tế sẽ gia tăng.

Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục khẳng định lạm phát lõi đang tăng dần và hướng tới mục tiêu 2%, dựa trên các chỉ báo về kỳ vọng lạm phát trung và dài hạn cho thấy xu hướng cải thiện rõ rệt.

BoJ nhấn mạnh rằng việc đánh giá lạm phát nền cần được thực hiện một cách toàn diện, dựa trên nhiều dữ liệu khác nhau. Trong đó, giá thực phẩm nếu tiếp tục duy trì ở mức cao có thể tạo áp lực kéo dài lên giá tiêu dùng.

Ngân hàng trung ương cũng cho biết khoảng cách sản lượng đang cải thiện, trong khi thị trường lao động vẫn trong trạng thái thắt chặt, hỗ trợ đà tăng tiền lương ở mức vừa phải. Các doanh nghiệp tiếp tục chuyển chi phí lao động tăng cao sang giá bán, qua đó củng cố cơ chế tăng trưởng đồng thời của tiền lương và giá cả.

Tuy nhiên, BoJ lưu ý rằng tác động từ giá dầu có thể mang tính hai chiều đối với lạm phát cơ bản, vừa gây áp lực tăng vừa tiềm ẩn yếu tố kìm hãm. Đồng thời, trong bối cảnh hành vi định giá của doanh nghiệp thay đổi, giá cả có thể không còn nhạy cảm như trước với sự suy yếu của đồng yên.

Dù không đưa ra nhiều thông tin mới so với các phát tín hiệu gần đây, tuyên bố lần này được xem là bước tiếp nối nhằm củng cố lập trường chính sách của BoJ, đặc biệt sau khi cơ quan này công bố chỉ số CPI lõi ước tính hàng tháng và điều chỉnh lại mức lãi suất tự nhiên trong tuần trước.

Trong bối cảnh lạm phát toàn phần của Nhật Bản gần đây giảm xuống dưới mục tiêu 2%, BoJ vẫn kiên định quan điểm rằng xu hướng lạm phát nền đang đi lên. Trên cơ sở đó, ngân hàng trung ương tiếp tục bảo vệ định hướng nâng lãi suất, bất chấp những áp lực và tranh luận từ phía chính phủ, đồng thời nỗ lực củng cố niềm tin của thị trường vào đánh giá của mình.

Trong phiên giao dịch châu Âu, tâm điểm chú ý của thị trường sẽ hướng về dữ liệu lạm phát của Đức. Các số liệu từ từng bang sẽ được công bố trước, thường đóng vai trò tín hiệu sớm cho chỉ số CPI toàn quốc – vốn được tính theo phương pháp bình quân gia quyền.

Giới phân tích nhận định lạm phát trong tháng Ba có thể tăng mạnh do tác động từ giá năng lượng leo thang, song diễn biến này phần lớn đã nằm trong dự báo. Ngân hàng Trung ương châu Âu (ECB) nhiều khả năng sẽ “bỏ qua” cú tăng ngắn hạn này, nhưng vẫn có thể phát tín hiệu chuẩn bị cho một đợt nâng lãi suất vào tháng Sáu nếu xung đột Mỹ - Iran kéo dài và tiếp tục gây gián đoạn nguồn cung.

Hiện thị trường đang định giá khoảng 55% khả năng ECB tăng lãi suất trong tháng Tư và 86% trong tháng Sáu, với tổng mức thắt chặt dự kiến khoảng 72 điểm cơ bản từ nay đến cuối năm.

Bước sang phiên Mỹ, tâm điểm sẽ là bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Jerome Powell. Tuy nhiên, nhiều khả năng ông sẽ duy trì quan điểm nhất quán với thông điệp từ cuộc họp FOMC gần nhất.

Trong bối cảnh điều kiện tài chính đã thắt chặt đáng kể, Fed có thể chưa cần hành động ngay, khi các yếu tố này phần nào giúp hạn chế nguy cơ lạm phát lan tỏa sang các vòng tiếp theo.

Ttrước khi xung đột Mỹ - Iran bùng phát, lạm phát tại Đức đã là rào cản chính khiến Ngân hàng Trung ương châu Âu (ECB) chưa thể tiếp tục cắt giảm lãi suất. Áp lực giá tại nền kinh tế lớn nhất châu Âu vẫn duy trì ở mức cao và chưa cho thấy dấu hiệu hạ nhiệt kể từ đầu năm.

Khi tính thêm các diễn biến tại Trung Đông trong tháng qua, bức tranh trở nên kém tích cực hơn. Ngành sản xuất của Đức từng có dấu hiệu phục hồi vào đầu năm, giúp giảm bớt phần nào áp lực lên nền kinh tế.

Tuy nhiên, chi phí đầu vào gia tăng – đặc biệt là do giá năng lượng tăng mạnh – đang đặt ra thách thức lớn đối với lĩnh vực sản xuất trong những tháng tới, nhất là nếu giá năng lượng tiếp tục duy trì ở mức cao khi xung đột kéo dài.

Điều này cũng làm gia tăng rủi ro đối với lạm phát tại Đức. Lạm phát lõi hàng năm được ghi nhận ở mức 2.5% trong tháng Hai, với lạm phát dịch vụ là yếu tố chính khiến chỉ số này duy trì ở mức cao, đạt 3.2% trong tháng trước.

Trong kỳ công bố lần này, lạm phát toàn phần được dự báo sẽ tăng mạnh khi tác động từ giá năng lượng bắt đầu thể hiện rõ. Dù xung đột mới diễn ra khoảng một tháng, ảnh hưởng của nó nhiều khả năng sẽ được phản ánh trong các số liệu giá sắp công bố.

Cụ thể, lạm phát toàn phần hàng năm được kỳ vọng tăng lên 2.7% trong tháng Ba, so với 1.9% của tháng Hai – mức cao nhất kể từ tháng 1 năm 2024 nếu được xác nhận. Lạm phát theo tháng cũng được dự báo tăng mạnh 1.1%, mức cao nhất kể từ tháng 9 năm 2022.

Tuy vậy, áp lực giá tăng có thể chưa tác động ngay đến lạm phát lõi, do cần thời gian để lan tỏa. Nhưng nếu xung đột Mỹ - Iran kéo dài, khả năng điều này xảy ra sẽ ngày càng lớn.

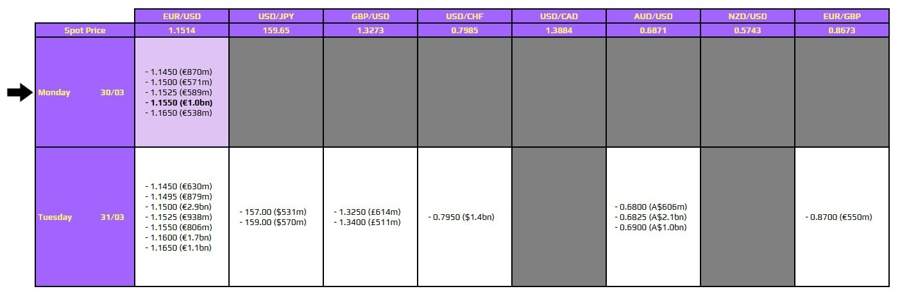

Tỷ giá EUR/USD hiện ghi nhận một lượng quyền chọn đáo hạn quanh mốc 1.1550 với quy mô trung bình, tuy không được kỳ vọng tạo tác động lớn nhưng vẫn có thể đóng vai trò như một yếu tố kỹ thuật đáng chú ý. Đáng chú ý, các mức đáo hạn này trùng với vùng hội tụ của các đường trung bình động quan trọng trên khung giờ, nằm trong khoảng 1.1548–1.1557, qua đó có thể góp phần hạn chế đà tăng của tỷ giá trong phiên giao dịch tới.

Đồng USD khởi đầu tuần mới trong trạng thái ổn định, trong khi tâm lý rủi ro trên thị trường cũng phần nào cải thiện sau đợt bán tháo mạnh vào cuối tuần trước. Tuy vậy, xung đột Mỹ - Iran cùng các diễn biến liên quan vẫn tiếp tục là yếu tố chi phối chính, lấn át các tác nhân khác, bao gồm cả ảnh hưởng từ các hợp đồng quyền chọn đáo hạn.

Ở khía cạnh dữ liệu, lịch kinh tế châu Âu trong ngày khá thưa thớt, với tâm điểm là chỉ số giá tiêu dùng (CPI) của Đức. Số liệu này có thể mang lại tín hiệu ban đầu về mức độ tác động của giá năng lượng tăng cao đối với lạm phát trong tháng Ba.

Bên cạnh đó, các dòng tiền điều chỉnh vào thời điểm cuối tháng và cuối quý cũng cần được theo dõi sát, đặc biệt khi thị trường tiến gần tới thời điểm “London fix” trong hai ngày tới – giai đoạn thường ghi nhận biến động đáng kể về thanh khoản và tỷ giá.

Vàng tiếp tục vượt mốc 4,530 USD/oz khi khẩu vị của nhà đầu tư gia tăng trước sự tiếp diễn liên tục của cuộc chiến Mỹ - Iran

Lại đến thời điểm cuối tháng, và kỳ nghỉ cuối tuần dường như đã cắt ngang động lượng giao dịch chốt sổ tháng 3 lần này. Giới đầu tư chỉ còn vỏn vẹn hai ngày cuối tháng để giao dịch, trước khi chính thức bước sang tháng 4 vào giữa tuần. Bức tranh này nhìn chung không mấy suôn sẻ, nhưng đó là thực tế thị trường lúc này.

Khi bước vào tuần mới, các dòng tiền chốt sổ cuối tháng (month-end flows) sẽ là yếu tố trọng tâm cần cân nhắc trong các phiên giao dịch tới. Và nhìn vào nhận định từ các chuyên gia phân tích, việc gom mua đồng USD (dollar buying) dường như đang là xu hướng được nhiều người chỉ điểm nhất trong đợt này.

Ngân hàng Credit Agricole lưu ý rằng mô hình chốt tỷ giá cuối tháng (month-end fixing model) của họ đang chỉ ra lực cầu "vừa phải" (moderate bids) đối với đồng USD so với phần còn lại của rổ các đồng tiền chính.

"Biến động trên thị trường chứng khoán, khi được điều chỉnh theo vốn hóa thị trường và hiệu suất ngoại hối trong tháng này, cho thấy dòng tiền tái cơ cấu danh mục cuối tháng nhiều khả năng sẽ là việc mua vào đồng USD trên diện rộng ở mức độ vừa phải, với tín hiệu mua mạnh nhất xuất hiện ở cặp tỷ giá USD/NOK."

Đồng điệu với quan điểm đó, Barclays cũng đưa ra góc nhìn tương tự khi hướng về đợt chốt sổ cuối tháng này. Tổ chức này lưu ý rằng sẽ có lực mua "mạnh" đối với đồng USD trên hầu hết các mặt trận.

"Mô hình tái cơ cấu danh mục cuối tháng và cuối quý thụ động của chúng tôi cho thấy lực mua mạnh đối với đồng USD so với hầu hết các đồng tiền chính, và lực mua vừa phải so với đồng EUR, JPY và GBP."

Mặc dù các dòng tiền này có thể dàn trải trong vài ngày, giới đầu tư hãy hết sức cảnh giác bởi những "chiêu trò" biến động cuối tháng (month-end shenanigans) hoàn toàn có thể xảy ra và thường có xu hướng tập trung sát thời điểm chốt tỷ giá tại London (London fix). Do đó, đây sẽ là một điểm nóng cần đặc biệt theo dõi trong hai ngày tới.

Bản thân đồng bạc xanh đã giao dịch vững vàng hơn vào tuần trước, phục hồi mạnh mẽ sau cú trượt chân ngày thứ Hai để ghi nhận một tuần tăng điểm ấn tượng. Hãy luôn lưu tâm đến điều này khi các ngưỡng kỹ thuật quan trọng trên biểu đồ cũng đang bị thử thách, đáng chú ý nhất là việc tỷ giá USD/JPY đang dò xét mốc 160.00. Và diễn biến này hoàn toàn có thể mời gọi một đợt can thiệp trực tiếp từ Tokyo nếu họ cảm thấy cần thiết.

Tóm tắt nhanh:

Bóng ma địa chính trị bao trùm bức tranh vĩ mô

Các diễn biến địa chính trị tiếp tục chi phối hoàn toàn bức tranh vĩ mô đầu tuần, khi cuộc xung đột tại Trung Đông phơi bày thêm nhiều dấu hiệu lan rộng khắp khu vực.

Cuối tuần qua, lực lượng Houthi do Iran hậu thuẫn đã phóng tên lửa và máy bay không người lái nhắm vào Israel, đánh dấu sự mở rộng quy mô của cuộc xung đột. Cùng lúc đó, các đòn không kích của Israel được cho là đã gây mất điện tạm thời trên khắp thủ đô Tehran và các khu vực lân cận, làm nổi bật mức độ khốc liệt của chiến dịch quân sự.

Về phía Mỹ, quá trình thiết lập lực lượng trong khu vực vẫn diễn ra dồn dập. Hàng trăm binh sĩ thuộc Lực lượng Đặc nhiệm, bao gồm Biệt kích Quân đội (Army Rangers) và Đặc nhiệm Hải quân (Navy SEALs), đã được triển khai sát cánh cùng hàng ngàn Lính thủy đánh bộ và lính dù thuộc Sư đoàn Không dũng 82 (82nd Airborne). Theo giới chức Mỹ, việc bố trí binh lực này nhằm cung cấp cho Tổng thống Trump thêm các lựa chọn tác chiến dự phòng, bao gồm cả khả năng phát động các cuộc tấn công trên bộ.

Ngoại giao đan xen đe dọa vũ lực: Giá dầu chao đảo

Trên mặt trận ngoại giao, Pakistan xác nhận sẽ tổ chức các cuộc đàm phán giữa Mỹ và Iran trong những ngày tới. Tuy nhiên, các thông điệp phát đi từ Washington lại mang tính đan xen sâu sắc.

Tổng thống Trump tuyên bố các cuộc đàm phán đang có tiến triển qua cả kênh trực tiếp lẫn gián tiếp và có thể sớm đi đến một thỏa thuận, song ông cũng cảnh báo rằng không có gì đảm bảo chắc chắn. Ông tiết lộ thêm rằng Iran đã cho phép 20 tàu chở dầu đi qua Eo biển Hormuz, ám chỉ một sự nới lỏng giới hạn đối với dòng chảy năng lượng. Mặc dù vậy, Tổng thống Mỹ cũng thẳng thừng nhắc lại lời đe dọa rằng Washington hoàn toàn có thể chiếm giữ các cơ sở hạ tầng dầu mỏ của Iran, bao gồm cả Đảo Kharg — qua đó nhấn mạnh rằng rủi ro leo thang vẫn đang lơ lửng trên đầu.

Phản ứng trước cuộc "kéo cưa lừa xẻ" giữa hy vọng hạ nhiệt và những rủi ro dai dẳng, giá dầu mở cửa ở mức cao nhưng sau đó đã lùi bước thu hẹp đà tăng.

Châu Á: BOJ can thiệp bằng "võ mồm", Ấn Độ và Úc đối phó thách thức

Tại Châu Á, Bản Tóm tắt Ý kiến (Summary of Opinions) của Ngân hàng Trung ương Nhật Bản (BOJ) tiếp tục củng cố thiên hướng thắt chặt dần dần (tightening bias), với việc các nhà hoạch định chính sách sẵn sàng cho các đợt tăng lãi suất tiếp theo nếu điều kiện cho phép. Dẫu vậy, tâm lý thận trọng vẫn hiện hữu do những bất ổn tại Trung Đông và đà tăng của giá dầu, với việc một số thành viên đã lên tiếng cảnh báo về rủi ro lạm phát đình trệ (stagflation).

Đáng chú ý, Nhật Bản đang gia tăng đáng kể sức nặng trong các phát ngôn về ngoại hối. Thứ trưởng Bộ Tài chính Atsushi Mimura cảnh báo rằng những hành động "quyết liệt" có thể được triển khai để chống lại các động thái đầu cơ tiền tệ, đánh dấu một bước leo thang rõ rệt trong các tín hiệu can thiệp. Lập trường này được bồi thêm bởi Thống đốc Kazuo Ueda, người đã nhấn mạnh tầm quan trọng ngày càng lớn của tỷ giá ngoại hối trong việc định hình lạm phát. Mặc dù chưa phải là một hành động can thiệp trực tiếp, sự thay đổi giọng điệu đanh thép từ ông Ueda đã giúp đẩy tỷ giá USD/JPY lùi từ mốc gần 160.50 xuống dưới ngưỡng 160, giao dịch quanh mức 159.75 ở thời điểm hiện tại.

Ở các diễn biến khác, đồng Rupee của Ấn Độ (INR) đã phục hồi nhẹ sau khi Ngân hàng Trung ương Ấn Độ (RBI) áp đặt các mức trần vị thế ngoại hối mới sau phiên đóng cửa ngày thứ Sáu. Động thái này ép các ngân hàng phải giảm vị thế bán khống (short positions) đồng INR, mang lại lực đỡ ngắn hạn cho đồng tiền này và báo hiệu một lập trường phòng thủ chủ động hơn từ các nhà hoạch định chính sách.

Tại Úc, chính phủ nước này vừa công bố quyết định cắt giảm thuế nhiên liệu để đối phó với tình trạng bão giá. Tuy nhiên, chính sách này đang vấp phải nhiều hoài nghi giữa bối cảnh rủi ro thiếu hụt dầu diesel đang ngày một phình to. Việc giảm thuế có thể hạ nhiệt giá cả và kích thích tiêu dùng tạm thời, nhưng nó hầu như không giải quyết được các điểm nghẽn cốt lõi từ phía nguồn cung, và thậm chí có thể làm trầm trọng thêm sự mất cân đối giữa lực cầu và lượng nhiên liệu sẵn có trên thị trường.

Vàng hồi phục, giao dịch tại mức 4,503 USD/oz nhờ dòng tiền bắt đáy

Israel được cho là đang cân nhắc việc mời Mỹ dời và mở rộng các căn cứ quân sự tại quốc gia này sau khi cuộc chiến kết thúc. Động thái này phát đi tín hiệu về một sự dịch chuyển dài hạn tiềm tàng trong thế trận quân sự tại khu vực, mặc dù kế hoạch này vẫn chưa được xác nhận chính thức.

Tóm tắt nội dung:

Tái định hình bản đồ quân sự Trung Đông

Israel được cho là đang chuẩn bị đề xuất một cuộc tái cơ cấu quy mô lớn về vị thế quân sự của Mỹ tại Trung Đông, với kế hoạch mời Washington dời một số căn cứ trong khu vực sang lãnh thổ Israel và thiết lập thêm các cơ sở thường trực sau khi cuộc xung đột hiện tại khép lại.

Theo đài truyền hình Channel 12 của Israel, trích dẫn các nguồn tin an ninh giấu tên, đề xuất này đang được nội bộ coi là một cơ hội vàng để "vẽ lại bản đồ" triển khai quân sự của Mỹ tại Tây Á. Động thái này sẽ phản ánh cả môi trường an ninh khu vực đang biến đổi lẫn đánh giá của chính Israel về giá trị chiến lược của mình với tư cách là một đồng minh chủ chốt của Mỹ trong cuộc xung đột đang diễn ra.

Các quan chức Israel được trích dẫn trong báo cáo lập luận rằng cuộc chiến đã củng cố vai trò của quốc gia này như một đối tác tình báo và tác chiến trung tâm của Mỹ. Họ cho rằng việc mở rộng dấu chân quân sự của Mỹ tại Israel sẽ nâng cao cả khả năng răn đe lẫn sự nhạy bén ứng phó, đồng thời mang lại những lợi thế to lớn về hậu cần và tình báo trong một khu vực đang đối mặt với sự bất ổn tột độ.

Sự dịch chuyển trong chiến lược cốt lõi

Một sự dịch chuyển như vậy, nếu được tiến hành, sẽ thể hiện một sự thay đổi đáng chú ý trong chiến lược đặt căn cứ của Mỹ. Các lực lượng Mỹ hiện đang được phân bổ trên nhiều địa điểm ở Vùng Vịnh và toàn bộ Trung Đông, cho phép sự linh hoạt về mặt địa lý và đa dạng hóa rủi ro. Việc tập trung nhiều tài sản quân sự hơn vào Israel có thể phát đi tín hiệu về một sự tái tinh chỉnh hướng tới một thế trận tập trung hơn, phản ánh cả nỗ lực tối ưu hóa hiệu quả tác chiến và sự dịch chuyển trong động lực của các liên minh.

Mặc dù vậy, đề xuất này vẫn đang ở giai đoạn sơ khai và chưa được các quan chức Mỹ xác nhận. Bất kỳ quyết định nào liên quan đến việc di dời hoặc mở rộng các căn cứ sẽ kéo theo những hệ lụy chính trị và chiến lược to lớn, bao gồm các vấn đề nhạy cảm trong khu vực, các hiệp định với quốc gia sở tại và những tác động rộng lớn hơn đối với mối quan hệ của Mỹ với các đối tác Vùng Vịnh.

Góc nhìn vĩ mô và rủi ro địa chính trị

Từ góc độ thị trường và địa chính trị, báo cáo này nhấn mạnh cách thức mà cuộc xung đột hiện tại có thể để lại những hệ quả cấu trúc dài hạn, vượt ra ngoài những diễn biến quân sự trước mắt. Dù vẫn mang tính suy đoán, nó chỉ ra khả năng Mỹ sẽ bám rễ sâu hơn tại Israel và sự tái cấu trúc toàn bộ kiến trúc an ninh khu vực.

Tựu trung lại, điểm mấu chốt ở thời điểm hiện tại là cuộc chiến không chỉ đang tái định hình các động lực rủi ro trong ngắn hạn, mà còn có thể đang đặt nền móng cho những sự dịch chuyển chiến lược dài hạn trong cách thức nước Mỹ phô trương sức mạnh tại khu vực Vùng Vịnh.

Tóm tắt nội dung:

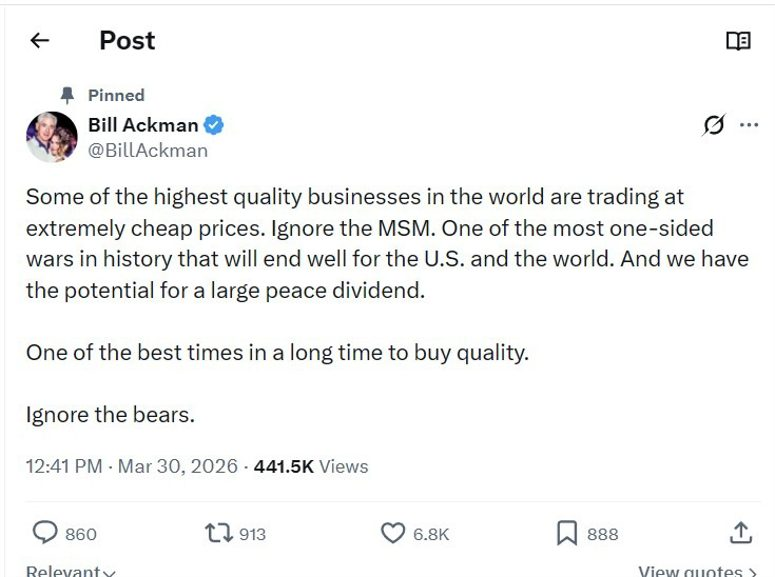

Hai thông điệp được đưa ra gần như cùng lúc từ ông Donald Trump và tỷ phú Bill Ackman mang đến một góc nhìn lạc quan đáng kinh ngạc về cuộc xung đột tại Iran. Tuy nhiên, nếu xét từ lăng kính thị trường, cả hai đều cần được nhìn nhận một cách hết sức thận trọng.

Ông Trump tuyên bố rằng "nhiều mục tiêu được săn lùng từ lâu" tại Iran đã bị phá hủy, đồng thời hết lời ca ngợi hiệu quả tác chiến của quân đội Mỹ. Dẫu vậy, tuyên bố này lại thiếu đi tính cụ thể: không có bất kỳ chi tiết nào về các mục tiêu bị oanh tạc, tầm quan trọng chiến lược của các cuộc không kích đó, hay bất kỳ sự xác nhận độc lập nào về mức độ thành công. Trong lịch sử các cuộc xung đột, những tuyên bố ban đầu về chiến thắng mang tính quyết định thường phải được điều chỉnh lại khi có thêm nhiều thông tin xác thực. Nếu thiếu đi sự chứng thực từ các quan chức quốc phòng, hình ảnh vệ tinh hay các báo cáo từ bên thứ ba, những tuyên bố như vậy chỉ nên được xem là mang tính tạm thời.

Những bình luận của ông Ackman lại đưa sự lạc quan này lan tỏa sâu hơn vào các thị trường tài chính. Vị tỷ phú này lập luận rằng cuộc xung đột đang diễn ra ở thế vô cùng áp đảo (one-sided) và nhiều khả năng sẽ mang lại một khoản "cổ tức hòa bình" (peace dividend), biến đây trở thành một điểm vào lệnh (entry point) hấp dẫn đối với thị trường cổ phiếu.

Mặc dù góc nhìn này phản ánh một lập trường đi ngược đám đông (contrarian) hay ưa thích rủi ro (pro-risk) vô cùng kinh điển, nhưng nó lại được xây dựng trên giả định về một giải pháp nhanh chóng và thuận lợi cho cuộc xung đột — một kết cục cho đến nay vẫn còn rất vô định. Các cuộc chiến liên quan đến nhiều bên ở khu vực, các đòn thù phi đối xứng (asymmetric responses) và rủi ro đối với hệ thống cơ sở hạ tầng trọng yếu hiếm khi tuân theo một quỹ đạo tuyến tính dễ đoán.

Thời điểm hiện tại cũng đặt ra một dấu hỏi lớn. Thị trường đang phải vật lộn với tình trạng giá dầu neo cao, dòng chảy vận tải biển bị gián đoạn và các điều kiện tài chính ngày một thắt chặt. Đây vốn dĩ là những "cơn gió ngược" đối với đà tăng trưởng và các tài sản rủi ro trong ngắn hạn, ngay cả khi một giải pháp dài hạn cuối cùng có thể mang lại yếu tố hỗ trợ.

Vấn đề cốt lõi không nằm ở việc góc nhìn nào cuối cùng sẽ đúng, mà là liệu ở giai đoạn này đã có đủ bằng chứng thực tế để biện minh cho một niềm tin vững chắc như vậy hay chưa. Cho đến lúc này, cán cân thông tin vẫn chưa hoàn thiện. Các diễn biến quân sự luôn thay đổi khôn lường, các tín hiệu ngoại giao vẫn đan xen trái chiều, và rủi ro leo thang — bao gồm cả sự can dự rộng hơn của toàn khu vực — vẫn đang lơ lửng trên đầu.

Trong bối cảnh đó, cả hai tuyên bố trên có thể được xem như những nỗ lực định hình câu chuyện (narrative-setting) hơn là những dữ liệu đã được xác nhận thực tế. Các thị trường tài chính thường có xu hướng cẩn trọng hơn, đòi hỏi sự xác nhận thông qua những thay đổi bền vững trong dòng chảy năng lượng, sự ổn định của bàn cờ địa chính trị và các phản ứng chính sách trước khi có thể hoàn toàn ôm trọn lấy kịch bản lạc quan về "cổ tức hòa bình".

PBOC ấn định tỷ giá tham chiếu USD/CNY hôm nay ở mức 6.9223 (Dự báo: 6.9205)

Thủ tướng Australia Albanese đã công bố rằng cuộc họp Nội các Quốc gia hôm nay đã thông qua Kế hoạch An ninh Nhiên liệu Quốc gia.

Trong các biện pháp được đưa ra:

Chính phủ sẽ giảm một nửa thuế tiêu thụ đặc biệt đối với xăng và dầu diesel trong thời hạn ba tháng

Sẽ đưa phí sử dụng đường bộ đối với xe tải nặng về mức 0 trong vòng ba tháng

Việc giảm thuế đối với một loại hàng hóa, trong điều kiện các yếu tố khác không thay đổi, thường có xu hướng làm gia tăng nhu cầu đối với hàng hóa đó do làm giảm mức giá mà người tiêu dùng phải chi trả. Về bản chất, thuế đóng vai trò như một “khoảng chênh” (wedge) giữa mức giá mà nhà sản xuất nhận được và mức giá mà người tiêu dùng trả. Khi khoảng chênh này được thu hẹp, giá cuối cùng có xu hướng giảm, qua đó khuyến khích tiêu dùng tăng lên.

Xét theo góc độ kinh tế học, điều này dẫn đến sự dịch chuyển dọc theo đường cầu thay vì làm dịch chuyển chính đường cầu. Khi giá giảm, người tiêu dùng sẵn sàng và có khả năng mua nhiều hơn, từ đó làm tăng lượng cầu. Mức độ phản ứng sẽ phụ thuộc vào độ co giãn của cầu theo giá: những hàng hóa có cầu co giãn—tức người tiêu dùng nhạy cảm với biến động giá—thường ghi nhận mức tăng tiêu dùng lớn hơn, trong khi các hàng hóa có cầu kém co giãn sẽ phản ứng yếu hơn.

Tuy nhiên, tác động trong thực tế có thể khác biệt. Các nhà sản xuất có thể hấp thụ một phần lợi ích từ việc giảm thuế, khiến mức giá bán lẻ không giảm tương ứng hoàn toàn. Bên cạnh đó, các ràng buộc về phía cung cũng có thể hạn chế mức tăng tiêu dùng ngay cả khi giá giảm. Ngoài ra, nếu việc cắt giảm thuế được thị trường xem là tạm thời, hành vi tiêu dùng có thể không thay đổi đáng kể.

Một ví dụ điển hình là nhiên liệu: việc giảm thuế xăng dầu sẽ kéo giá tại trạm bơm xuống thấp hơn, từ đó có thể thúc đẩy gia tăng hoạt động di chuyển và tiêu thụ nhiên liệu, qua đó phản ánh rõ mối liên hệ giữa chính sách thuế và cầu tiêu dùng.

Giá vàng hồi phục nhẹ lên sát múc 4,470 USD/ounce sau khi giảm gần 1% xuống sát mức 4,450 USD vào ngày thứ Hai, khi xung đột tại Trung Đông bước sang tuần thứ năm mà chưa có dấu hiệu sớm kết thúc.

Các hoạt động thù địch trong khu vực tiếp tục gia tăng khi lực lượng Houthi được Iran hậu thuẫn tại Yemen đã tham gia vào cuộc xung đột, tiến hành các cuộc tấn công nhằm vào Israel trong cuối tuần.

Nhóm vũ trang này cũng được cho là có khả năng thực hiện các đòn tấn công vào các tàu thuyền di chuyển qua Biển Đỏ, cũng như nhắm vào các cơ sở hạ tầng năng lượng trọng yếu của Ả Rập Xê Út.

Trong khi đó, quân đội Mỹ được cho là đang chuẩn bị cho các chiến dịch trên bộ kéo dài nhiều tuần tại Iran, sau khi thêm lực lượng được triển khai tới khu vực.

Giá vàng hiện vẫn thấp hơn hơn 15% so với mức đỉnh thiết lập vào tháng 3, khi cú sốc giá dầu đã làm gia tăng lo ngại lạm phát và củng cố kỳ vọng về việc các ngân hàng trung ương lớn sẽ tiếp tục nâng lãi suất.

Bên cạnh đó, sự đảo chiều trong hoạt động mua vào của các ngân hàng trung ương—yếu tố từng hỗ trợ đà tăng của vàng trước đây—cũng tạo thêm áp lực giảm lên giá, trong bối cảnh các nền kinh tế lớn đang gia tăng thanh khoản nhằm đối phó với tác động kinh tế từ cuộc chiến Iran.

Thống đốc Ngân hàng Trung ương Nhật Bản Kazuo Ueda đã nhấn mạnh tầm quan trọng ngày càng gia tăng của biến động tỷ giá trong việc định hình triển vọng lạm phát của Nhật Bản, với những phát biểu dường như đã hỗ trợ đồng yên, dù chưa đi đến mức can thiệp bằng lời nói một cách rõ ràng.

Ông Ueda cho biết biến động ngoại hối là một trong những yếu tố có “tác động rất lớn” đến nền kinh tế và mặt bằng giá của Nhật Bản, đồng thời khẳng định ngân hàng trung ương sẽ theo dõi sát sao các diễn biến trên thị trường tiền tệ. Mặc dù những bình luận này nhìn chung phù hợp với định hướng truyền thông trước đây, việc nhấn mạnh tới tỷ giá diễn ra trong bối cảnh biến động FX ngày càng có ảnh hưởng rõ rệt hơn đến động lực lạm phát trong nước.

Một điểm chuyển biến quan trọng được ông Ueda đề cập là sự thay đổi trong hành vi của doanh nghiệp. Khi các công ty ngày càng sẵn sàng tăng lương và chuyển phần chi phí cao hơn sang giá bán, những biến động của đồng yên đang có tác động trực tiếp và khuếch đại hơn lên mặt bằng giá. Điều này cho thấy tỷ giá không còn chỉ ảnh hưởng đến chi phí nhập khẩu ở mức biên, mà ngày càng tác động đến lạm phát cơ bản thông qua kỳ vọng và hành vi định giá.

Ông Ueda cũng lưu ý rằng biến động tiền tệ có thể ảnh hưởng đến kỳ vọng lạm phát, qua đó củng cố quan điểm rằng tỷ giá đang dần trở thành một yếu tố được tích hợp trong khuôn khổ chính sách của BoJ. Ngân hàng trung ương sẽ đánh giá cách các diễn biến FX tác động đến khả năng đạt được dự báo tăng trưởng và lạm phát, cũng như cán cân rủi ro xung quanh mục tiêu 2%.

Đáng chú ý, vị Thống đốc không đưa ra cảnh báo trực tiếp nào về các biến động tiền tệ quá mức, cũng như không ám chỉ các ngưỡng tỷ giá cụ thể, đồng nghĩa với việc những phát biểu này chưa cấu thành can thiệp bằng lời nói chính thức. Tuy nhiên, giọng điệu cho thấy sự nhạy cảm gia tăng đối với xu hướng đồng yên suy yếu, đặc biệt trong bối cảnh điều này có thể tạo áp lực lạm phát.

Ông Ueda cũng cho biết lợi suất trái phiếu dài hạn đang vận động phù hợp với kỳ vọng thị trường về tăng trưởng, lạm phát và chính sách tiền tệ, đồng thời nhận định rằng việc tăng lãi suất ngắn hạn một cách từ từ và phù hợp sẽ giúp duy trì sự ổn định trên toàn bộ đường cong lợi suất.

Đối với thị trường, thông điệp ở đây mang tính hai chiều. Dù không phải là một nỗ lực can thiệp trực tiếp vào tỷ giá, các phát biểu này cho thấy FX hiện đã trở thành một phần trong hàm phản ứng chính sách của BoJ. Điều đó tự thân có thể tạo ra tác động ổn định đối với đồng yên, đặc biệt trong bối cảnh nhà đầu tư đang thử thách “ngưỡng chịu đựng” của ngân hàng trung ương trước các áp lực lạm phát do tỷ giá gây ra.

Tổng thống Mỹ Donald Trump đã phát đi những tín hiệu vừa mang tính leo thang rủi ro, vừa thể hiện sự thận trọng lạc quan về triển vọng ngoại giao, theo các bình luận được Financial Times dẫn lại. Ông cho biết Mỹ có thể tiến hành kiểm soát các tài sản dầu mỏ của Iran, bao gồm cả trung tâm xuất khẩu chủ chốt tại Kharg Island, đồng thời mô tả đây là một chiến dịch có thể thực hiện “rất dễ dàng” và cho rằng Iran có năng lực phòng thủ hạn chế tại khu vực này. Ông Trump cũng nhấn mạnh rằng việc kiểm soát nguồn dầu của Iran là một mục tiêu chiến lược ưu tiên, dù thừa nhận khả năng vấp phải phản ứng trái chiều trong nước nếu kịch bản này được triển khai.

Song song với đó, ông cho biết các cuộc đàm phán gián tiếp với Iran – thông qua các bên trung gian – đang có tiến triển, và một thỏa thuận hoàn toàn có thể đạt được trong thời gian tương đối ngắn. Điều này cho thấy Washington vẫn đang theo đuổi chiến lược “hai hướng”, kết hợp giữa gia tăng sức ép quân sự và thúc đẩy kênh ngoại giao.

Đáng chú ý, ông Trump cũng đề cập việc Iran đã cho phép số lượng tàu chở dầu mang cờ Pakistan đi qua eo biển Hormuz gia tăng, với con số đã tăng gấp đôi lên 20. Diễn biến này phần nào phản ánh sự nới lỏng nhất định trong dòng chảy hàng hải, dù căng thẳng tổng thể trong khu vực vẫn chưa hạ nhiệt.

Nhìn chung, các phát biểu trên cho thấy bối cảnh địa chính trị vẫn đang trong trạng thái biến động cao, khi những lựa chọn mang tính quân sự cứng rắn vẫn được cân nhắc, nhưng đồng thời cũng tồn tại những nỗ lực ngoại giao có thể mang lại một lối thoát nhanh hơn cho căng thẳng hiện tại.

—

Cùng thời điểm, Wall Street Journal đưa tin rằng ông Trump đang cân nhắc một chiến dịch quân sự trực tiếp nhằm kiểm soát lượng uranium đã được làm giàu của Iran, theo các quan chức Mỹ.

Theo đó, ông đang xem xét một phương án có mức độ rủi ro cao, với mục tiêu tấn công vào các cơ sở hạt nhân trọng yếu như Isfahan và Natanz. Chiến dịch này có thể đòi hỏi sự hiện diện của lực lượng Mỹ trên thực địa trong nhiều ngày, qua đó làm gia tăng nguy cơ bị trả đũa và kéo dài thời gian xung đột.

Mặc dù chưa có quyết định cuối cùng, lượng uranium nói trên vẫn là yếu tố then chốt trong mục tiêu của Washington nhằm ngăn chặn Iran phát triển vũ khí hạt nhân. Song song với phương án quân sự, Mỹ vẫn đang thúc đẩy giải pháp ngoại giao, kêu gọi Iran chuyển giao số vật liệu này thông qua các kênh trung gian, dù phía Tehran đến nay vẫn tỏ ra không sẵn sàng.

Tình hình hiện tại đặt ra một bài toán đánh đổi rõ ràng: một chiến dịch cưỡng chế có thể nhanh chóng loại bỏ rủi ro hạt nhân nhưng đi kèm chi phí vận hành và nguy cơ leo thang rất lớn, trong khi một giải pháp đàm phán sẽ giúp tránh mở rộng xung đột nhưng lại tiềm ẩn nhiều bất định.

—

Diễn biến trên nối tiếp một cuối tuần căng thẳng khác, theo Reuters:

Nguồn điện đã bị gián đoạn tại một số khu vực ở thủ đô Tehran của Iran và tỉnh Alborz sau các cuộc tấn công nhằm vào cơ sở hạ tầng, theo thông tin từ truyền thông nhà nước dẫn lời Bộ Năng lượng nước này.

Mảnh văng đã làm hư hại một phần lưới điện tại tỉnh Alborz, khiến nhiều khu vực tại Tehran và thành phố Karaj bị mất điện. Giới chức cho biết công tác khôi phục đang được khẩn trương triển khai.

Bình luận từ InvestingLive: Những phát biểu xoay quanh Kharg Island có thể mang tính đánh lạc hướng so với mục tiêu thực sự là kiểm soát eo biển Hormuz. Kharg Island về bản chất chủ yếu là trung tâm lưu trữ và trung chuyển; việc kiểm soát khu vực này giúp Mỹ tiếp cận lượng dầu hiện có, nhưng tác động trực tiếp có thể chỉ dừng ở đó. Tuy nhiên, động thái này chắc chắn sẽ khiến hoạt động xuất khẩu dầu của Iran trở nên khó khăn hơn đáng kể, và đây cũng có thể là một mục tiêu chiến lược riêng biệt.

Đầu tuần, USD suy yếu rõ rệt khi tâm lý “risk-on” quay trở lại sau thông tin Mỹ hoãn tấn công Iran và phát tín hiệu đàm phán, khiến dòng tiền rời khỏi tài sản trú ẩn. Tuy nhiên, đồng USD nhanh chóng phục hồi khi thị trường giảm kỳ vọng về một thỏa thuận nhanh chóng, trong bối cảnh Mỹ gia tăng hiện diện quân sự và thông tin đàm phán liên tục mâu thuẫn. Đến cuối tuần, USD tăng mạnh hơn khi lo ngại xung đột kéo dài gia tăng, thúc đẩy nhu cầu trú ẩn và phản ánh sự “reset” lại kỳ vọng của thị trường – từ lạc quan sang thận trọng.

Weekly performance:

Chỉ số DXY +0.61%

EUR/USD -0.23%

GBP/USD -0.42%

USD/JPY +0.37%

AUD/USD -1.96%

NZD/USD -1.40%

USD/CAD +1.22%

USD/CHF: +1.35%

Phố Wall khởi đầu tuần tích cực nhờ kỳ vọng hạ nhiệt căng thẳng, với các chỉ số tăng mạnh nhưng không giữ được đà khi thất bại tại các ngưỡng kỹ thuật quan trọng (MA200). Thị trường trở nên biến động và dần suy yếu khi rủi ro chiến tranh quay trở lại, đặc biệt là thông tin Mỹ điều thêm quân. Đến cuối tuần, chứng khoán giảm mạnh, Nasdaq rơi vào vùng điều chỉnh, phản ánh tâm lý “risk-off” rõ nét. Đà giảm bị khuếch đại bởi lợi suất tăng và hoạt động deleveraging ở nhóm Big Tech, cho thấy thị trường rất nhạy cảm với biến động vĩ mô.

Dầu mở đầu tuần với cú giảm mạnh sau tín hiệu đàm phán. Tuy nhiên, xu hướng nhanh chóng đảo ngược khi thị trường nhận ra rủi ro xung đột vẫn cao, đặc biệt với các động thái quân sự và lập trường cứng rắn từ Iran. Giữa và cuối tuần, dầu trở thành biến số trung tâm, tăng liên tục khi kỳ vọng đàm phán suy yếu và nguy cơ gián đoạn nguồn cung gia tăng (Hormuz). Khép lại tuần giao dịch, Brent giảm 4.91% xuống mức 107 USD/thùng, WTI tăng 1.88% lên 99 USD/thùng.

Vàng tăng nhờ USD và lợi suất giảm, phản ánh kỳ vọng hạ nhiệt căng thẳng. Tuy nhiên, xu hướng nhanh chóng đảo chiều giữa tuần khi giá dầu tăng trở lại, kéo theo lo ngại lạm phát và đẩy lợi suất đi lên. Diễn biến trở nên phân hóa sau đó: có thời điểm vàng giảm mạnh do lợi suất tăng, nhưng sau đó bật tăng trở lại khi tâm lý phòng thủ chiếm ưu thế. Khép lại tuần giao dịch, vàng giảm nhẹ 0.42% và giao dịch quanh mức 4,500 USD/ounce. Lợi suất nhìn chung duy trì ở mức cao, cho thấy thị trường ngày càng nghiêng về kịch bản lạm phát kéo dài.

Vàng tăng mạnh, chạm mốc 4,546 USD/oz trước những thông tin về cuộc xung đột Iran- Mỹ không có dấu hiệu hạ nhiệt

Thị trường chứng khoán Mỹ hôm nay phác họa một bức tranh đầy biến động, được đặc trưng bởi sự dịch chuyển dòng tiền đáng kể giữa các nhóm ngành. Đáng chú ý, lĩnh vực công nghệ phải đối mặt với nhiều "cơn gió ngược", trong khi năng lượng và hàng tiêu dùng thiết yếu lại cho thấy sức chống chịu bền bỉ giữa bối cảnh thị trường nhiễu nhương.

📉 Lĩnh vực Công nghệ: Đối mặt với thách thức

Bản đồ nhiệt của thị trường hôm nay phơi bày sắc đỏ rực rỡ bủa vây nhóm cổ phiếu công nghệ. Microsoft (MSFT) giảm 1.85% và Oracle (ORCL) rớt 2.49%, minh chứng rõ nét cho những chật vật của toàn ngành. Tại nhóm bán dẫn, Nvidia (NVDA) mất 1.80%, trong khi Advanced Micro Devices (AMD) cũng ghi nhận mức sụt giảm 2.22%, phản ánh tâm lý lo ngại của nhà đầu tư và áp lực chốt lời tiềm ẩn.

🌍 Lĩnh vực Năng lượng: Vươn lên dẫn sóng

Trái ngược hoàn toàn, lĩnh vực năng lượng lại bứt phá với những mức tăng trưởng mạnh mẽ. Exxon Mobil (XOM) dẫn dắt đà tăng với mức vọt 2.21%, theo sát là Chevron (CVX) với mức tăng 1.50%. Sự khởi sắc này phần lớn được tiếp sức bởi đà leo dốc của giá dầu, từ đó củng cố vững chắc niềm tin của giới đầu tư vào các cổ phiếu năng lượng.

🛍️ Hàng Tiêu dùng Thiết yếu: Ổn định và Tăng trưởng

Lĩnh vực hàng tiêu dùng thiết yếu chứng tỏ được sự vững vàng, với những nhịp tăng đáng chú ý từ các "ông lớn" như Coca-Cola (KO) tăng 1.07% và Philip Morris (PM) nhích lên 1.32%. Xu hướng này càng làm nổi bật sức hấp dẫn phòng thủ của ngành trong những thời kỳ thị trường rung lắc.

Tâm lý và Xu hướng thị trường

Tâm lý chung của toàn thị trường phản ánh một góc nhìn thận trọng, khi giới đầu tư bộc lộ những kỳ vọng trái chiều trước sự phân hóa hiệu suất giữa các nhóm ngành. Cú trượt dốc của công nghệ hoàn toàn đối lập với sự ổn định của hàng tiêu dùng thiết yếu và đà thăng hoa của năng lượng, ngầm báo hiệu một sự dịch chuyển trọng tâm của nhà đầu tư hướng tới các lĩnh vực an toàn và thiết yếu hơn.

Khuyến nghị Chiến lược

1. Cú tát thẳng vào an ninh mạng nước Mỹ

Các nhóm tin tặc có liên hệ với Iran vừa công khai tuyên bố đã xâm nhập thành công vào hộp thư cá nhân của Giám đốc FBI, ông Kash Patel. Để chứng minh, chúng đã phát tán hàng loạt bức ảnh cá nhân cùng bản sơ yếu lý lịch được cho là của vị quan chức cấp cao này lên mạng Internet.

Thông qua một quan chức thuộc Bộ Tư pháp Mỹ, hãng tin Reuters xác nhận rằng email của ông Patel thực sự đã bị xâm phạm. Tuy nhiên, phía cơ quan FBI hiện vẫn từ chối đưa ra bình luận chính thức về vụ việc đình đám này.

2. Sự thật phũ phàng về "cỗ máy chiến tranh" của Tehran

Ở một diễn biến vĩ mô đáng chú ý khác trong ngày hôm nay, một báo cáo độc quyền từ Reuters đã dội một gáo nước lạnh vào những tuyên bố lạc quan trước đó. Nguồn tin tiết lộ: Mỹ chỉ có thể xác nhận khoảng 1/3 kho tên lửa của Iran đã bị phá hủy; trong khi 1/3 khác có khả năng chỉ bị hư hại, bị tiêu hủy hoặc đã bị chôn vùi. Báo cáo này cũng cho biết chỉ có khoảng 1/3 số lượng máy bay không người lái (drone) của Iran thực sự bị vô hiệu hóa.

Đánh giá này hoàn toàn trái ngược với những con số bùng nổ lên tới hơn 90% mà Tổng thống Trump và đội ngũ của ông từng tự hào tuyên bố.

Đáng lo ngại hơn, đang có những đồn đoán râm ran về việc Iran đang ráo riết đào bới và khôi phục các "thành phố tên lửa" ngầm tại 27 địa điểm được ghi nhận trên khắp cả nước. Giới tình báo và chuyên gia quân sự nhận định: Mặc dù các lối vào có thể đã bị đánh sập, nhưng bản thân các cơ sở hạt nhân và tên lửa nằm sâu trong lòng núi này vẫn "bình yên vô sự".

3. Hiểm họa rình rập thị trường năng lượng

Sức sống dai dẳng của quân đội Iran được thể hiện qua những con số biết nói. Bất chấp việc Mỹ và Israel đã trút xuống khoảng 10,000 cuộc không kích nhằm triệt hạ năng lực quân sự của Tehran, chỉ tính riêng trong ngày thứ Năm, nước này vẫn đủ sức nã 15 tên lửa đạn đạo và phóng 11 drone vào lãnh thổ Các Tiểu vương quốc Ả Rập Thống nhất (UAE), theo báo cáo từ Bộ Quốc phòng UAE.

Bản đánh giá trên gióng lên một hồi chuông cảnh báo tới giới đầu tư toàn cầu: Iran hoàn toàn có khả năng duy trì một cuộc chiến tiêu hao trong nhiều tháng tới, đồng thời tiếp tục bóp nghẹt dòng chảy năng lượng qua Eo biển Hormuz.

Phản ứng ngay lập tức trước những rủi ro địa chính trị chực chờ bùng nổ, giá dầu thô WTI tiếp tục đà bứt phá, ghi nhận mức tăng 2.53 USD để chốt hạ ở mốc 97.01 USD/thùng.

Vàng tăng mạnh lên mốc 4,509 USD/oz sau tin tức về Tin tặc Iran xâm nhập email Giám đốc FBI

Vàng tăng lên sát mốc 4,460 USD/oz khi tâm lý rủi ro tăng cao do lời kêu gọi của Tổng thống Mỹ Trump về việc trì hoãn thêm 10 ngày các cuộc không kích nhắm vào Iran đang không thể xoa dịu thị trường, và tâm lý hạ tỷ trọng rủi ro trước kỳ nghỉ cuối tuần đang chiếm ưu thế tuyệt đối.

1. Nỗ lực "hoãn binh" bất thành và phản ứng đảo chiều

Tổng thống Trump đã cố gắng xoa dịu thị trường và tình hình tại Iran bằng cách gia hạn "thời hạn chót" để tấn công cơ sở hạ tầng năng lượng của quốc gia này thêm 10 ngày, kéo dài đến ngày 6 tháng 4.

Động thái này ban đầu đã giúp hợp đồng tương lai chứng khoán Mỹ nảy lên nhanh chóng và hợp đồng tương lai dầu thô hạ nhiệt, nhưng cục diện đã mau chóng đảo chiều. Hiện tại, dầu thô WTI đã tăng 2.57 USD lên mốc 97.07 USD/thùng, trong khi hợp đồng tương lai S&P 500 lại rớt 32 điểm.

Dù phản ứng ban đầu khá tích cực khi ông Trump khẳng định các cuộc đàm phán đang diễn ra tốt đẹp, nhưng thị trường dường như đang đi đến một kết luận phũ phàng: sẽ không có giọt dầu nào được lưu thông trong 10 ngày tới (tương đương khoảng 110 triệu thùng bị gián đoạn) và rất có thể ông Trump đang không nói sự thật về tiến trình đàm phán.

2. IRGC siết chặt gọng kìm tại Eo biển Hormuz

Hôm nay, Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) cũng đã làm rõ lập trường của họ về việc cho phép các tàu "thân thiện" hay "thù địch" đi qua Eo biển Hormuz. Cụ thể, họ tuyên bố:

"Bất kỳ tàu nào đi 'đến hoặc đi từ' các cảng thuộc về các đồng minh và những kẻ ủng hộ các đối thủ theo chủ nghĩa Phục quốc Do Thái - Mỹ (Zionist-American) đều bị cấm quá cảnh, bất kể điểm đến hay tuyến đường."

Chi tiết về "cảng" này mang tính chí mạng. Trước đó, thị trường từng kỳ vọng vào một kịch bản lạc quan: dầu vẫn có thể đi qua Eo biển để đến các quốc gia thân thiện với Iran như Trung Quốc và Ấn Độ, qua đó tái định hướng nguồn cung và thu hẹp mức thiếu hụt hàng ngày xuống chỉ còn 2-3 triệu thùng. Tuyên bố mới nhất đã dập tắt hy vọng đó. Hơn nữa, IRGC dường như đang ráo riết chuẩn bị cho một cuộc chiến với các quốc gia vùng Vịnh khác, bao gồm cả UAE và Saudi Arabia.

3. Rủi ro cuối tuần và các điểm nóng kỹ thuật

Rủi ro cuối tuần cũng đang dần len lỏi vào tâm lý thị trường. Ông Trump vốn không hoàn toàn thành thực trong các cuộc đàm phán và thường có thói quen phát động các chiến dịch quân sự vào những ngày nghỉ cuối tuần. Mỹ đã và đang tập hợp binh lực tại khu vực, và chúng ta hoàn toàn có thể chứng kiến một cuộc không kích vào Đảo Kharg hoặc một khu vực trọng yếu nào đó của Iran ngay sau giờ đóng cửa phiên giao dịch hôm nay hoặc vào sáng thứ Bảy. Liệu động thái đó sẽ châm ngòi cho một cuộc chiến tranh toàn diện hay làm tê liệt hoàn toàn Iran, câu trả lời vẫn còn đang bỏ ngỏ.

Trên thị trường ngoại hối, một điểm nóng cần theo dõi sát sao là tỷ giá USD/JPY khi cặp tiền này đang mấp mé vùng 160.00. Đây là ngưỡng từng kích hoạt các đợt can thiệp của giới chức Nhật Bản trong quá khứ, một động thái có khả năng làm chao đảo các thị trường rộng lớn hơn.

Cập nhật mới nhất: Trang Axios vừa trích dẫn lời một cấp phó của ông Trump cho biết ông dự kiến cuộc chiến sẽ còn kéo dài thêm "vài" tuần nữa.

1. Bức tranh đa chiều đầu phiên Bắc Mỹ

Đồng USD đang khởi động phiên giao dịch Bắc Mỹ với một nhịp bứt phá đi lên. Bức tranh tổng thể của các loại tài sản đang cho thấy một sự dịch chuyển rõ nét: đồng USD tăng cường sức mạnh, chứng khoán chìm trong sắc đỏ, trong khi giá dầu và lợi suất trái phiếu đồng loạt leo dốc.

2. Định vị rủi ro qua lăng kính kỹ thuật

Trọng tâm của bản phân tích (https://youtu.be/wGXp18D62Pw?si=lwEEcEwtcqnaE0NW) sẽ đi sâu vào việc giải mã:

Giữa bối cảnh dòng thác tin tức vĩ mô liên tục dội vào thị trường, các nhà giao dịch lúc này hơn bao giờ hết cần một "bản đồ chỉ đường" kỹ thuật sắc bén để có thể lèo lái an toàn và hiệu quả.

Bức tranh thị trường chung

1. Bế tắc tại Eo biển Hormuz đè nặng lên tâm lý rủi ro

Lời kêu gọi của Tổng thống Mỹ Trump về việc trì hoãn thêm 10 ngày các cuộc không kích nhắm vào Iran đang không thể xoa dịu thị trường, do tâm lý hạ tỷ trọng rủi ro trước kỳ nghỉ cuối tuần đang chiếm ưu thế tuyệt đối.

Bằng cách duy trì tình trạng hiện tại, động thái này không mang lại nhiều không gian "thở" cho giới đầu tư, bởi cuộc khủng hoảng tại Eo biển Hormuz sẽ tiếp tục bị kéo dài thêm ít nhất một tuần nữa. Điều này diễn ra trong bối cảnh Iran tái khẳng định tuyến đường thủy huyết mạch này vẫn đang bị phong tỏa trên thực tế, và họ sẽ không có bất kỳ nhượng bộ nào trong việc nới lỏng các hạn chế quân sự — ít nhất là ở thời điểm này.

Do đó, thị trường dường như đang chuẩn bị tâm lý cho một kịch bản giao tranh trên bộ, càng làm tăng thêm bầu không khí ngột ngạt trước thềm cuối tuần. Thực tế phũ phàng là: sẽ không có gì thay đổi đối với thị trường cho đến khi có sự thay đổi tại Eo biển Hormuz. Và đó chính xác là những gì đang diễn ra lúc này.

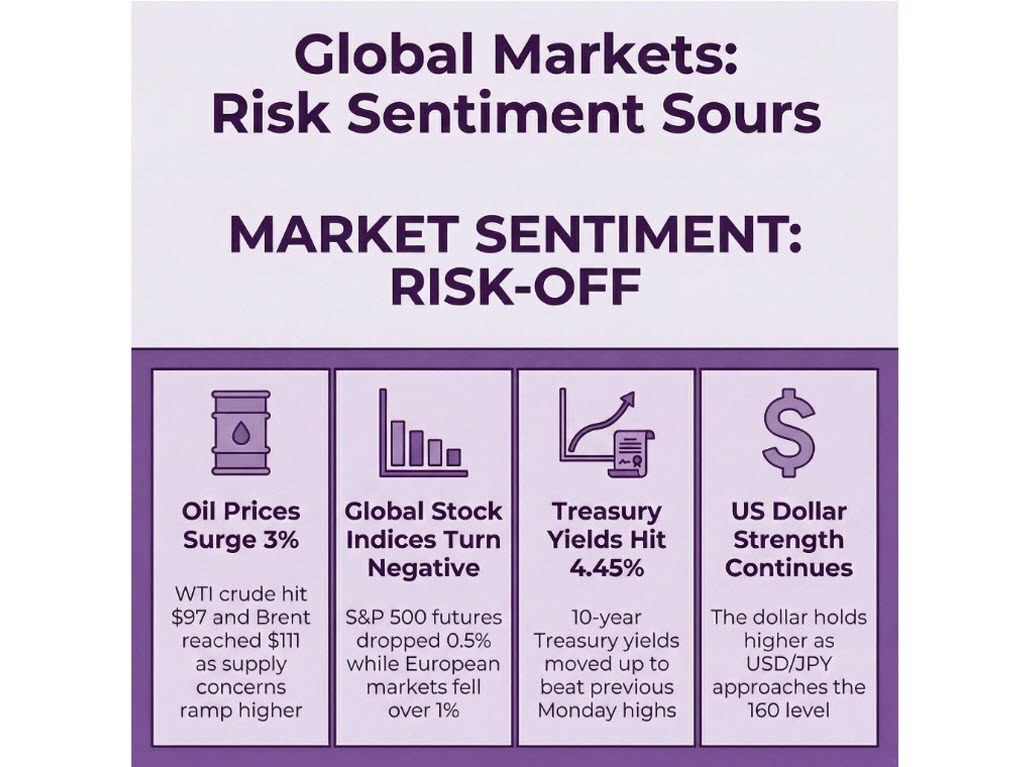

2. Dầu thô bứt tốc, tài sản rủi ro tháo chạy

Giá dầu đang tăng dốc trở lại với cả WTI và Brent đều ghi nhận mức tăng 3%, lần lượt chạm mốc 97 USD và 111 USD. Đà bứt phá này tiếp tục "ăn mòn" nhịp rớt giá của ngày thứ Hai, khi các nhà giao dịch hoàn toàn gạt bỏ những nỗ lực đàm phán một thỏa thuận hòa bình từ ông Trump.

Kéo theo đó, tâm lý rủi ro cũng bắt đầu xấu đi. Vào đầu phiên sáng Châu Âu, hợp đồng tương lai S&P 500 còn ghi nhận mức tăng khoảng 0.5%. Tuy nhiên, hiện tại chỉ số này đã rớt 0.5% khi giới đầu tư bắt đầu quay lại trạng thái "ngồi trên đống lửa".

Đi kèm với sự hoảng loạn này, lợi suất trái phiếu tiếp tục bị đẩy lên cao. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ hiện đã xuyên thủng mức đỉnh của ngày thứ Hai, đạt 4.46% — thiết lập mức cao nhất kể từ tháng 7 năm ngoái.

3. Đồng USD vững vàng, Vàng thoái lui khỏi đỉnh

Ở các diễn biến khác, đồng bạc xanh đang nhích nhẹ trên diện rộng khi duy trì được sắc xanh trong chặng đua cuối tuần. Tỷ giá EUR/USD lùi sâu về sát mốc 1.1500, trong khi USD/JPY tiếp tục nhăm nhe bứt phá ngưỡng 160.00 trong ngày. Cần đặc biệt lưu ý vùng tỷ giá của USD/JPY, bởi nó có thể mời gọi sự can thiệp từ Tokyo.

Nhìn sang nhóm kim loại quý, vàng và bạc đều đang tăng nhẹ, nhưng phần lớn thành quả tăng điểm bùng nổ đầu phiên đã phai nhạt. Vàng hiện tăng 0.8% lên 4,415 USD (đã thoái lui khỏi mức đỉnh quanh 4,475 USD). Tương tự, bạc tăng 0.4% lên 68.30 USD (đánh mất mức đỉnh 70.35 USD được thiết lập trước đó).

Rủi ro từ các dòng tít tin tức vẫn là biến số chi phối lớn nhất khi chúng ta dần khép lại tuần giao dịch. Ở thời điểm hiện tại, có vẻ như thị trường vẫn đang rất bồn chồn và nghiêng hẳn về chiến lược "phòng thủ", thay vì đánh cược vào bất kỳ sự kiện tích cực bất ngờ nào trong kỳ nghỉ hai ngày sắp tới.

ECB có thể không cần phải đợi đến khi các tác động vòng hai lộ rõ hoàn toàn mới tăng lãi suất.

Khi giá năng lượng duy trì ở mức cao trong vài tuần, người ta có thể khá tin tưởng rằng các tác động vòng hai là có khả năng xảy ra.

Tôi sẽ không ngạc nhiên nếu đến cuộc họp chính sách tiếp theo, giá năng lượng tăng cao đã bắt đầu xuất hiện rõ hơn trong giá cả của nhiều hàng hóa và dịch vụ khác.

Nếu điều đó xảy ra, chúng ta cần thảo luận liệu chừng đó đã đủ để biện minh cho một hành động hay chưa.

ECB nên theo dõi tình hình, xem xét dữ liệu đầu vào và sẵn sàng hành động một cách kịp thời.

Nếu chúng tôi quyết định hành động tại một cuộc họp cụ thể, điều đó không tự động xác định trước bước đi tiếp theo.

Các bước đi có chừng mực thường được ưu tiên hơn vì chúng đi kèm với ít rủi ro gây gián đoạn thị trường hơn.

Chúng ta đang ở vị thế tốt hơn hôm nay để phản ứng so với năm 2022.

ECB sẽ nhận được thêm một báo cáo thị trường lao động vào tháng 4; chúng tôi sẽ xem xét tỷ lệ thất nghiệp, công cụ theo dõi tiền lương của ECB, diễn biến tiền lương và các diễn biến lạm phát rộng hơn trước cuộc họp tiếp theo.

Cuộc chiến ở Trung Đông càng kéo dài, khả năng chúng ta phải phản ứng càng cao.

Theo những quan sát gần đây từ thành viên Hội đồng Điều hành Madis Muller, ECB có thể không cần phải đợi cho đến khi các tác động lạm phát vòng hai hiện rõ hoàn toàn mới quyết định tăng lãi suất. Cơ sở lập luận cho thấy một khi giá năng lượng duy trì ở mức cao trong vài tuần, các nhà hoạch định chính sách có thể khá tự tin rằng những chi phí này cuối cùng sẽ lan tỏa ra nền kinh tế rộng lớn hơn. Có một kỳ vọng ngày càng tăng rằng đến thời điểm cuộc họp chính sách tiếp theo, những chi phí năng lượng dai dẳng này có thể đã bắt đầu ảnh hưởng đến giá cả của nhiều loại hàng hóa và dịch vụ hơn.

Nếu xu hướng này trở nên rõ ràng trong dữ liệu, ngân hàng trung ương sẽ cần quyết định liệu riêng sự thay đổi đó đã cung cấp đủ cơ sở để điều chỉnh chính sách hay chưa. Lập trường hiện tại nhấn mạnh cam kết theo dõi chặt chẽ dữ liệu đầu vào và duy trì sự sẵn sàng hành động kịp thời. Tuy nhiên, việc hành động tại một cuộc họp cụ thể không khóa ECB vào một lộ trình định trước. ECB tiếp tục nhấn mạnh cách tiếp cận theo từng cuộc họp vì các bước đi có chừng mực thường được coi là ít rủi ro hơn và ít có khả năng gây ra sự gián đoạn không cần thiết cho các thị trường tài chính.

ECB hiện đang ở vị thế tốt hơn để ứng phó với các cú sốc kinh tế so với những thách thức của năm 2022. Từ nay đến cuộc họp tiếp theo, các nhà hoạch định chính sách sẽ xem xét kỹ lưỡng báo cáo thị trường lao động sắp tới vào tháng 4, tỷ lệ thất nghiệp, công cụ theo dõi tiền lương của ECB, diễn biến tiền lương và các diễn biến lạm phát rộng hơn. Cuộc chiến Mỹ-Iran vẫn là một yếu tố then chốt. Xung đột tại Trung Đông kéo dài càng lâu, xác suất cần đến một phản ứng chính sách tiền tệ càng cao.

Thị trường hiện đang định giá 70% khả năng tăng lãi suất tại cuộc họp sắp tới vào tháng 4 và tổng cộng ba đợt tăng lãi suất vào cuối năm.

Thị trường:

Dầu thô WTI tăng 3% lên 97 USD, dầu thô Brent tăng 3% lên 111 USD.

Chứng khoán châu Âu giảm hơn 1% trên diện rộng, sẵn sàng xóa sạch đà tăng đầu tuần.

Hợp đồng tương lai S&P 500 giảm 0.5% sau khi đã tăng 0.7% trong phiên giao dịch châu Á.

USD ổn định, GBP tụt lại trong ngày.

Lợi suất trái phiếu kho bạc 10 năm của Mỹ tăng 4 điểm cơ bản lên 4.46%.

Vàng tăng 0.8% lên 4,415 USD.

Bitcoin giảm 3.3% xuống 66,667 USD.

Tâm lý thị trường đang chuyển sang trạng thái phòng thủ. Việc Tổng thống Mỹ Donald Trump kêu gọi trì hoãn thêm mười ngày các cuộc tấn công vào Iran đã không mang lại nhiều sự nhẹ nhõm cho thị trường khi các nhà đầu tư ưu tiên giảm thiểu rủi ro trước kỳ nghỉ cuối tuần.

Việc kéo dài tình trạng hiện tại không thực sự giúp ích nhiều cho thị trường vì tình hình ở Eo biển Hormuz sẽ tiếp tục kéo dài ít nhất là thêm một tuần nữa. Iran đã tái khẳng định rằng tuyến đường thủy này vẫn bị đóng cửa trên thực tế và họ sẽ không nhượng bộ trong việc nới lỏng các hạn chế quân sự, ít nhất là vào lúc này.

Do đó, thị trường đang chuẩn b tinh thầnị cho một đổ bộ của Mỹ và điều đó sẽ không làm giảm bớt cảm giác căng thẳng trước cuối tuần. Thêm vào đó, thực tế là không có gì thay đổi đối với thị trường cho đến khi có thay đổi tại Eo biển Hormuz. Trên thị trường chứng khoán, các chỉ số châu Âu đang lao dốc với mức giảm hơn 1% trên diện rộng, sẵn sàng xóa sạch những mức tăng đã đạt được vào đầu tuần. Trong khi đó, các hợp đồng tương lai của Mỹ cũng đang giảm điểm, với S&P 500 futures hiện giảm 0.5% sau khi đã tăng 0.7% trong phiên giao dịch châu Á. Trên thị trường ngoại hối, đồng đô la Mỹ vẫn giữ ổn định trong khi đồng Bảng Anh (GBP) đang tụt lại phía sau trong ngày hôm nay.

Đối với các thị trường khác, lợi suất trái phiếu Kho bạc Mỹ tăng lên, phản ánh lo ngại lạm phát từ giá năng lượng tăng cao. Vàng và bạc tiếp tục được hỗ trợ mạnh mẽ khi nhu cầu trú ẩn an toàn vẫn là ưu tiên hàng đầu, với giá vàng tăng lên 4,415 USD. Trong khi đó, Bitcoin giảm mạnh hơn 3% xuống còn 66,667 USD trong bối cảnh áp lực bán trên thị trường tiền điện tử gia tăng.

Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) vừa đưa ra lời cảnh báo tới tất cả các tàu thuyền đang có ý định đi qua Eo biển Hormuz trong bối cảnh "giai đoạn hạ nhiệt" mới nhất với Mỹ. Họ khẳng định rằng eo biển này về cơ bản vẫn đang bị đóng cửa, đồng thời nói thêm rằng "bất kỳ sự quá cảnh nào qua tuyến đường thủy này đều sẽ phải đối mặt với các biện pháp cứng rắn".

Nhắm vào Hoa Kỳ, IRGC cảnh báo rằng bất kỳ hoạt động vận tải nào liên quan đến "các đồng minh và những kẻ ủng hộ kẻ thù Mỹ-Israel" sẽ bị cấm đi qua bất kỳ hành lang nào hoặc đến bất kỳ điểm đến nào.

Thông tin này được đưa ra khi truyền thông địa phương của Iran cũng đưa tin rằng ba tàu container thuộc "nhiều quốc tịch khác nhau" đã bị buộc phải quay đầu khỏi eo biển sau các cảnh báo từ IRGC.

Dù chuyện gì xảy ra đi nữa, hành động vẫn luôn có trọng lượng hơn lời nói.

Sự thật là Iran không hề từ bỏ quyền kiểm soát eo biển và họ cũng không nới lỏng bất kỳ hạn chế nào đối với nó. Chắc chắn, họ có thể để cho một vài tàu thuyền đi qua trong những ngày tới, nhưng điều đó thực sự không có nhiều ý nghĩa khi so sánh với lưu lượng giao thông hàng ngày bình thường trước khi xung đột bắt đầu.

Như đã đề cập trước đó, không có gì thay đổi đối với thị trường chừng nào tình hình tại Eo biển Hormuz chưa có sự thay đổi. Để hiểu rõ hơn: Việc trì hoãn giải quyết vấn đề không phải là một điều tốt cho thị trường.

Tăng lãi suất vào cuối năm:

ECB: 85 điểm cơ bản (xác suất 71% tăng lãi suất tại cuộc họp tới)

BoE: 81 điểm cơ bản (xác suất 84% tăng lãi suất tại cuộc họp tới)

BoC: 76 điểm cơ bản (xác suất 77% giữ nguyên lãi suất tại cuộc họp tới)

RBA: 75 điểm cơ bản (xác suất 72% tăng lãi suất tại cuộc họp tới)

RBNZ: 75 điểm cơ bản (xác suất 88% giữ nguyên lãi suất tại cuộc họp tới)

BoJ: 54 điểm cơ bản (xác suất 64% tăng lãi suất tại cuộc họp tới)

SNB: 44 điểm cơ bản (xác suất 58% giữ nguyên lãi suất tại cuộc họp tới)

Fed: 19 điểm cơ bản (xác suất 94% giữ nguyên lãi suất tại cuộc họp tới)

Thành viên Hội đồng Thống đốc ECB, Christodoulos Patsalides, cho rằng chưa có cơ sở để vội vàng nâng lãi suất, nhấn mạnh cách tiếp cận thận trọng trong bối cảnh còn nhiều bất định.

Ông cho biết ECB cần thêm dữ liệu để đánh giá liệu các biến động hiện tại – đặc biệt là từ xung đột địa chính trị – chỉ mang tính tạm thời hay đủ để biện minh cho một quyết định chính sách. “Chúng ta chưa có đủ thông tin để hành động. Việc ra quyết định dựa trên cảm tính là điều không nên,” ông nói, đồng thời khẳng định kỳ vọng lạm phát hiện vẫn được neo giữ ổn định.

Dù không loại trừ khả năng điều chỉnh chính sách trong các cuộc họp tới, phát biểu của ông cho thấy xu hướng nghiêng về việc trì hoãn tăng lãi suất trong tháng 4, trái ngược với kỳ vọng thị trường đang định giá khoảng 70% khả năng thắt chặt.

Trong khi đó, dữ liệu lạm phát mới từ Tây Ban Nha cho thấy giá năng lượng đang bắt đầu lan sang mặt bằng giá tại châu Âu. Dù lạm phát lõi chưa chịu tác động rõ rệt, kinh nghiệm từ giai đoạn 2021–2022 cho thấy nếu xung đột kéo dài, áp lực giá có thể lan rộng và buộc ECB phải hành động quyết liệt hơn trong thời gian tới.