Thị trường ngày 26/05 (sau kỳ nghỉ lễ Memorial Day tại Mỹ) chứng kiến tâm lý hưng phấn bao trùm khi khẩu vị rủi ro tích cực trở lại. Hy vọng về các cuộc đàm phán tại Trung Đông và sự bùng nổ của nhóm cổ phiếu bán dẫn đã đẩy phần lớn các chỉ số chứng khoán Mỹ lên mức cao nhất mọi thời đại.

Tâm điểm chú ý vẫn là tình hình địa chính trị tại Trung Đông. Dù vẫn xảy ra các cuộc đụng độ quân sự (Mỹ tấn công các tàu và bệ phóng tên lửa của Iran để đáp trả), nhưng cánh cửa ngoại giao vẫn đang mở khi các nhà đàm phán Iran tiếp tục thảo luận tại Qatar. Thị trường đang đặt cược vào một thỏa thuận nới lỏng kinh tế đổi lấy các cam kết hạ nhiệt căng thẳng. Việc Hải quân Mỹ nối lại hoạt động hộ tống tại eo biển Hormuz và nhận định của Cố vấn kinh tế Hassett về việc "giá năng lượng sẽ giảm khi eo biển này mở cửa" đã tháo gỡ gánh nặng cho giới đầu tư.

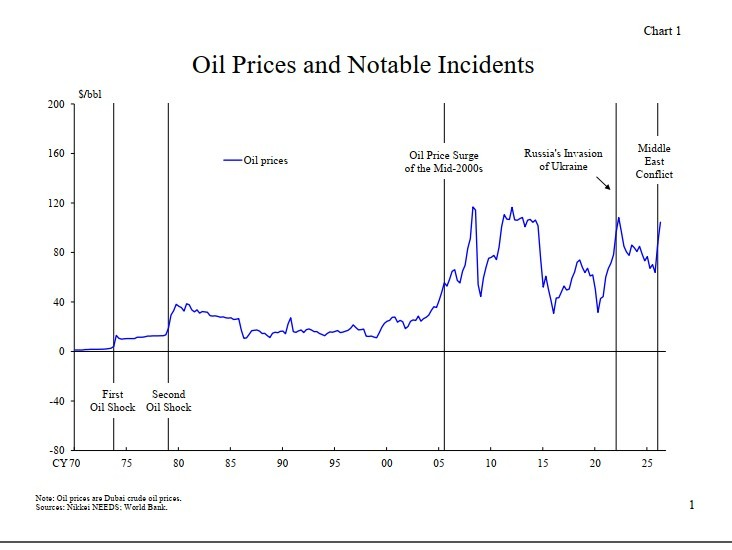

Phản ứng trước tin tức trên, giá dầu thô WTI (hợp đồng tháng 7) tiếp tục lao dốc, giảm gần 3 USD xuống mức 93.65 USD/thùng, giúp xoa dịu phần nào những lo ngại về lạm phát năng lượng.

Trên thị trường chứng khoán, dòng tiền đầu cơ ồ ạt chảy vào các tài sản rủi ro giúp S&P 500, Nasdaq và chỉ số vốn hóa nhỏ Russell 2000 đóng cửa ở mức cao kỷ lục. Động lực chính đến từ nhóm cổ phiếu chip (bán dẫn), dẫn đầu là Micron với mức tăng "phi mã" 20.8% chỉ trong một phiên (ghi nhận mức tăng đáng kinh ngạc 860% so với năm ngoái). Trong khi đó, chỉ số Dow Jones lại lội ngược dòng giảm điểm, cho thấy sự phân hóa và xoay vòng dòng tiền khỏi các nhóm ngành công nghiệp truyền thống.

Trên thị trường thu nhập cố định, lợi suất Trái phiếu Chính phủ Mỹ giảm trên toàn đường cong nhờ giá dầu trượt dốc. Lợi suất kỳ hạn 10 năm đã lùi về dưới mốc 4.50%, trong khi kỳ hạn 30 năm đang đe dọa phá vỡ ngưỡng tâm lý 5% xuống phía dưới.

Tuy nhiên, một diễn biến khá nghịch lý là đồng USD lại tăng giá so với các đồng tiền chính trong nhóm G10, bất chấp việc lợi suất và giá dầu cùng giảm. Sự kiên cường của đồng bạc xanh một phần được hỗ trợ bởi các dữ liệu kinh tế vĩ mô tích cực của Mỹ (Niềm tin người tiêu dùng tháng 5 đạt 93.1, vượt dự báo) và đặc biệt là lời cảnh báo cực kỳ "diều hâu" từ Chủ tịch Fed Minneapolis, Neel Kashkari. Ông nhấn mạnh rằng Fed hoàn toàn có thể "bắt tay vào một loạt các đợt tăng lãi suất" nếu lạm phát không được kiểm soát.

Thời gian tới, thị trường sẽ tiếp tục theo dõi sát sao sự giằng co giữa một bên là kỳ vọng nới lỏng từ việc giá dầu giảm, và một bên là quan điểm cứng rắn của giới chức Fed trước áp lực lạm phát lõi.

Diễn biến chính:

-

S&P 500, Nasdaq và Russell 2000: Đồng loạt đóng cửa ở mức kỷ lục lịch sử; Dow Jones giảm nhẹ.

-

Micron (Cổ phiếu Chip): Bùng nổ +20.8% trong phiên, trở thành tâm điểm của thị trường.

-

Giá dầu WTI: Giảm sâu xuống 93.65 USD/thùng do kỳ vọng giảm căng thẳng tại eo biển Hormuz.

-

Lợi suất TPCP Mỹ 10 năm: Lùi về dưới ngưỡng 4.50%.

-

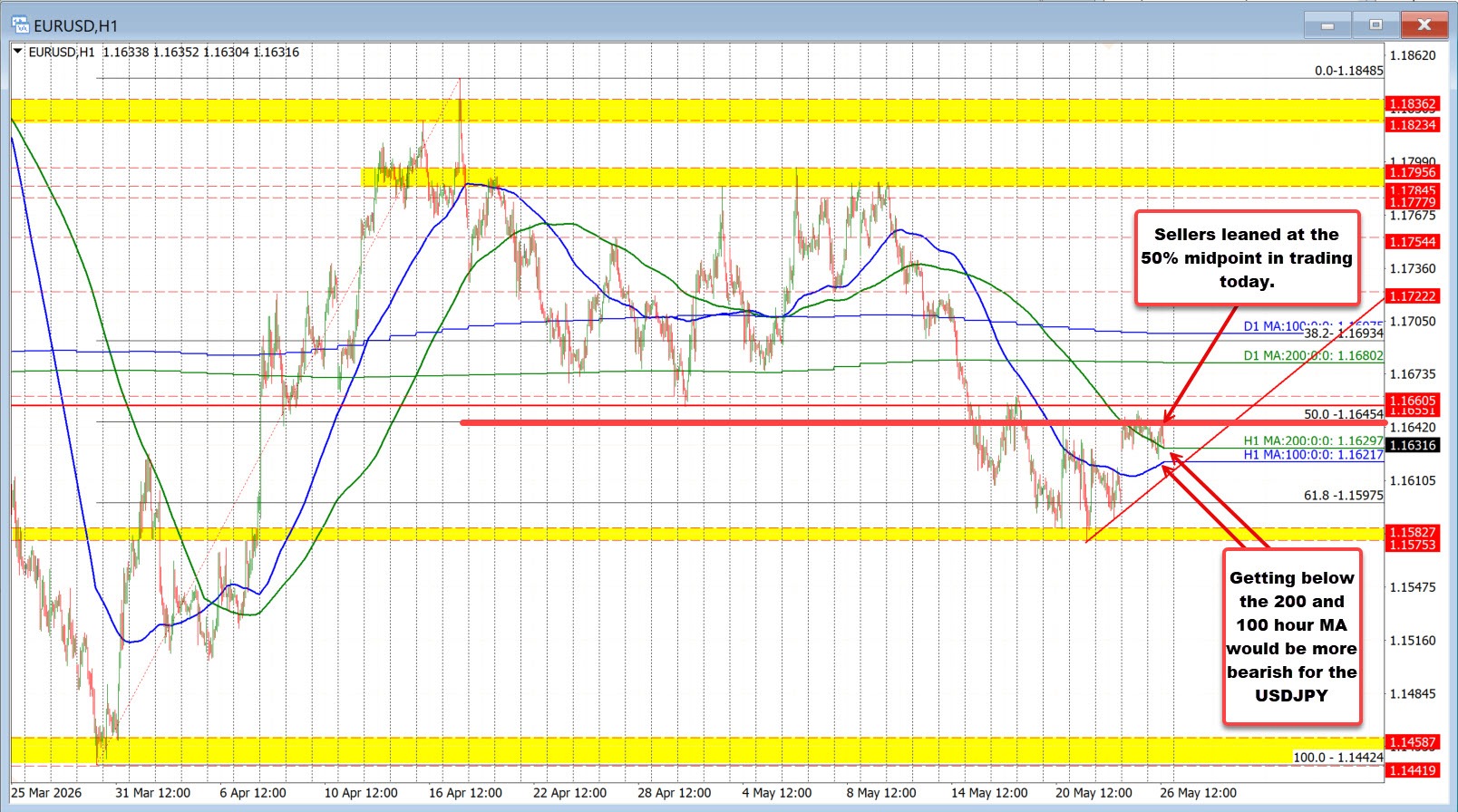

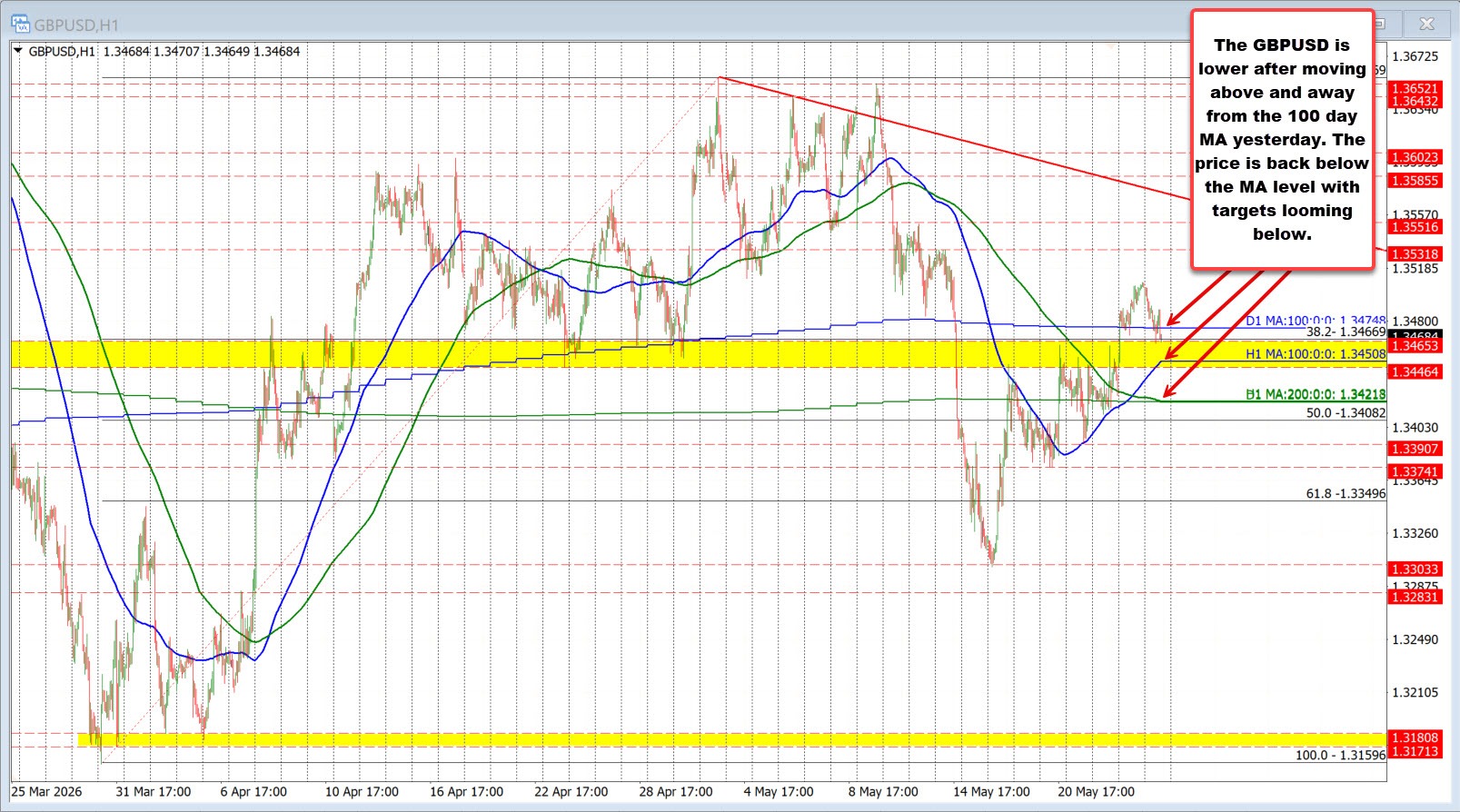

Đồng USD: Đi ngược chiều lợi suất, tăng giá so với toàn bộ nhóm G10; mạnh nhất so với NZD (+0.60%), GBP và CHF (+0.42%).

-

Fed: Chủ tịch Kashkari cảnh báo về khả năng tiếp tục tăng lãi suất để đối phó lạm phát.