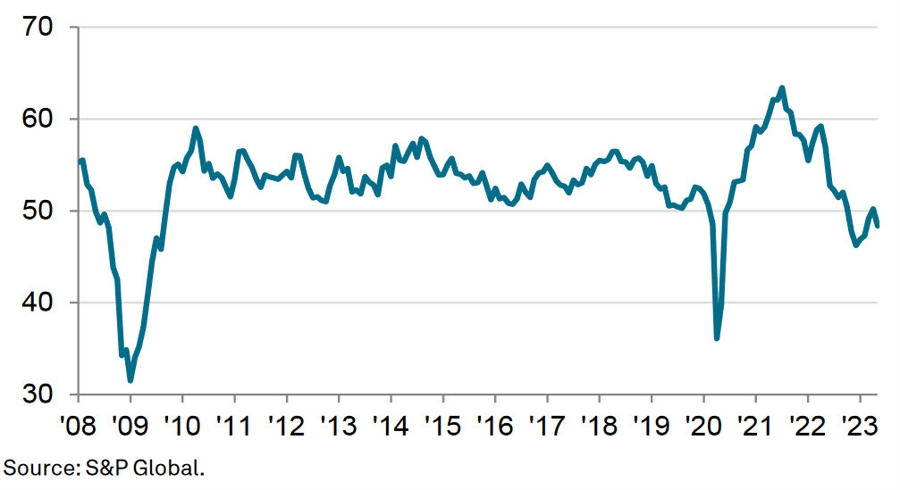

- ISM công bố PMI Sản xuất tháng 5 của Mỹ đạt 46.9 điểm, thấp hơn so với 47.1 điểm trước đó

- Giá đã thanh toán đạt 44.2 điểm

- việc làm đạt 51.4 điểm

- Đơn đặt hàng mới đạt 42.6 điểm

- Sản xuất đạt 51.1 điểm

Trong khi Mỹ và Iran đang cố gắng hoàn tất các điều khoản cho thỏa thuận khung về ngừng bắn, thị trường sẽ tạm chuyển sự chú ý sang cuộc họp của Fed, nhất là giữa bối cảnh căng thẳng mới tại Trung Đông. Giới phân tích không kỳ vọng Fed thay đổi lãi suất hay phát đi tín hiệu điều chỉnh đáng kể lập trường chính sách. Tuy nhiên, đây là cuộc họp đầu tiên của Kevin Warsh trên cương vị Chủ tịch Fed, nên mọi sự chú ý sẽ dồn vào quan điểm và cách ông định hình chương trình "cải tổ" Fed theo định hướng của chính quyền Trump. Warsh được cho là sẽ nghiêng về quan điểm ôn hòa hơn với lạm phát, có thể xem cú sốc giá năng lượng và lạm phát do thuế quan là yếu tố tạm thời, đồng thời lập luận rằng AI cuối cùng sẽ giúp giảm lạm phát. Dù vậy, ông khó đưa ra định hướng chính sách rõ ràng, nên quyết định và tuyên bố lãi suất có thể ít đáng chú ý — tâm điểm sẽ là buổi họp báo. Hiện thị trường đang định giá khoảng 20 điểm cơ bản tăng lãi suất vào cuối năm, trong bối cảnh lạm phát toàn phần đã chạm 4% và thị trường lao động vẫn vững.

Quan chức ECB, Villeroy cho biết:

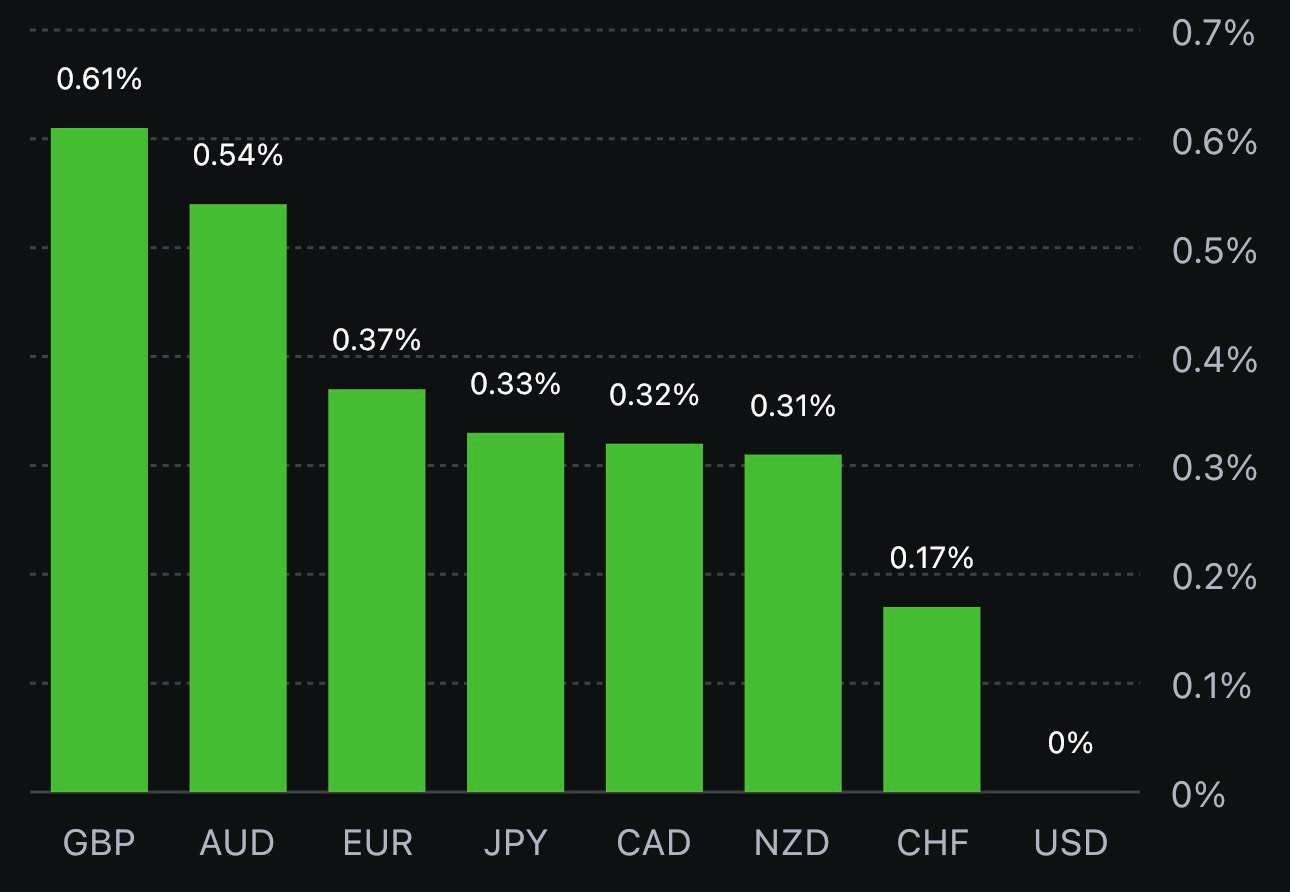

USDCAD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 1.35519.

USD phục hồi nhẹ lên mức 104.269.

Chi tiết:

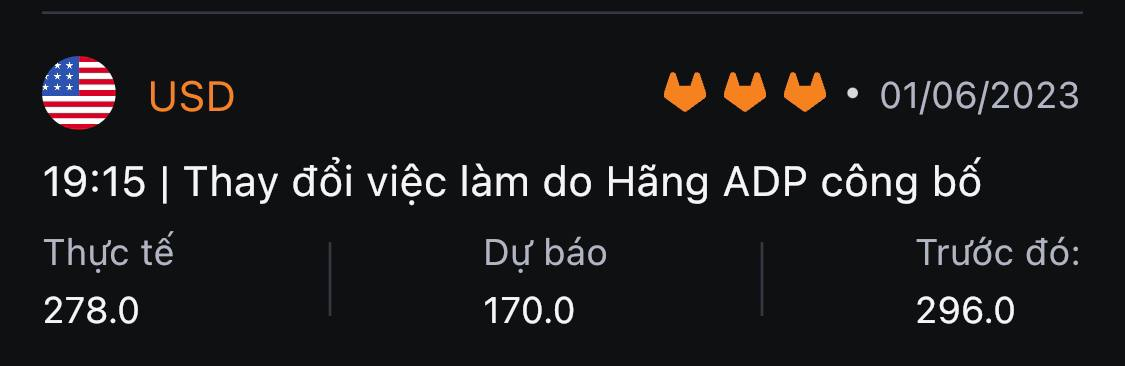

Sự gia tăng số lượng nhân viên bị sa thải mà chúng ta đang thấy trong năm nay là đặc biệt đáng chú ý. Đối với một số bối cảnh, tỷ lệ sa thải trong Q1 đã cao nhất kể từ năm 2020 và chúng ta có thể thấy xu hướng đó sẽ tiếp tục trong Q2.\

Vàng hiện đã tăng lên trên $1,964, dao động quanh mức $1,964.8.

GBPUSD tiếp tục tăng trong phiên Âu, hiện đã chạm đỉnh trong ngày ở mức 1.24599.

EURUSD tiếp tục tăng trong phiên Âu, hiện đang ở mức 1.07058.

Hiện DXY đã quay đầu giảm nhẹ xuống mức 104.198.

Lợi suất TPCP đồng loạt tăng trên mọi kỳ hạn, hỗ trợ USD phục hồi, hiện DXY đang dao động quanh 104.288.

BTCUSD tăng nhẹ lên $26,927

Lạm phát khu vực đồng Euro giảm nhiều hơn so với ước tính (đối với cả số liệu toàn phần và số liệu cốt lõi) và ít nhất đó là một sự cứu trợ đáng hoan nghênh cho ECB. Tuy nhiên, hãy nhớ rằng đây chỉ là dữ liệu sơ bộ và dữ liệu chính thức mới thực sự thuyết phục các nhà hoạch định chính sách rằng mọi thứ đã đi đúng hướng.

Tỷ lệ thất nghiệp ở khu vực đồng euro thấp giảm nhẹ sau khi sửa đổi dữ liệu tháng ba. Nhìn chung, điều này vẫn cho thấy các điều kiện thị trường lao động khá ổn định trong khu vực bất chấp những khó khăn kinh tế gần đây.

XAUUSD hồi nhẹ, hiện ở $1,956.59

Nhu cầu yếu dẫn đến sản xuất và đơn đặt hàng mới đều giảm với tốc độ mạnh nhất trong sáu tháng.

Dữ liệu chỉ ra sự thu hẹp đáng chú ý trong hoạt động sản xuất ở Pháp. Nhu cầu vẫn yếu do các nhà sản xuất dự kiến sẽ tiếp tục cắt giảm mua hàng và hàng tồn kho trong tháng.

Các điều kiện sản xuất của Đức tiếp tục sụt giảm trong tháng Năm. Nguyên nhân chủ yếu là do nhu cầu giảm do xuất khẩu dẫn đến các đơn đặt hàng mới hiện có mức giảm nhanh nhất kể từ tháng 11 năm ngoái.

Sản lượng và số lượng đơn đặt hàng mới tiếp tục giảm rõ rệt và điều đó đang ảnh hưởng đến các điều kiện chung. Đáng chú ý, nhu cầu vẫn còn yếu và đó dường như là vấn đề trên toàn Eurozone

Phó chủ tịch ECB de Guindos cho biết:

Số đơn đặt hàng mới giảm mạnh khiến sản lượng sản xuất của Tây Ban Nha bị thu hẹp lại. Nhu cầu yếu vẫn là vấn đề cốt lõi và đó dường như không phải là vấn đề có thể giải quyết sớm.

Mặc dù có tăng so với tháng 3, nhưng hoạt động tiêu dùng của Đức tiếp tục ở mức khá ảm đạm kể từ đại dịch Covid. Nhìn vào chi tiết, doanh số thực tế trong lĩnh vực bán lẻ thực phẩm đã giảm trong 22 tháng liên tiếp. Và điều đó nhấn mạnh tác động của lạm phát cao.

Giá nhà ở Anh một lần nữa giảm vào tháng 5 khi điều kiện nhà ở tiếp tục bình thường hóa và chậm lại trong bối cảnh lãi suất cao hơn. Một cuộc hạ cánh tương đối mềm vẫn là kịch bản có khả năng xảy ra nhất đối với thị trường.